Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

1 La tassazione dei fondi pensione e del risparmio previdenziale LEZIONE 5 Tassazione internazionale delle società - PARTE II Clamep Economia della tassazione e della regolazione dei mercati finanziari-Clamfim 4 crediti – 30 ore 9.11.2009- 14.12.2009

2

Tre fasi di tassazione Il risparmio previdenziale gode spesso di un trattamento di favore: meritorietà di questo tipo di risparmio (incentivo al risparmio volontario). Per analizzare e comprendere il problema occorre assumere unottica pluriperiodale che tenga conto del periodo che va dalla contribuzione al fondo (o al piano pensionistico) fino al momento dellottenimento della pensione. Occorre distinguere tre fasi: la fase dellaccantonamento, in cui vengono versati i contributi; la fase dellaccumulazione, in cui i contributi versati fruttano un rendimento; la fase della prestazione, in cui si percepisce la rendita o pensione (ed eventualmente, anche una quota del risparmio accumulato, sotto forma di capitale o lump sum).

fino al momento dellottenimento della pensione. Occorre distinguere tre fasi: la fase dellaccantonamento, in cui vengono versati i contributi; la fase dellaccumulazione, in cui i contributi versati fruttano un rendimento; la fase della prestazione, in cui si percepisce la rendita o pensione (ed eventualmente, anche una quota del risparmio accumulato, sotto forma di capitale o lump sum)..")

3

Esempio: individuo che versa contributi, in ammontare pari a 100 euro, per due periodi. Allinizio del terzo periodo va in pensione e riceve la pensione in ununica soluzione. Lammontare della pensione è pari ai contributi capitalizzati al tasso di interesse di mercato, che si ipotizza essere il 10% t1t2t3 Fase a)S1100 S2100 Fase b)Interessi su S1 1011 Interessi su S2 10 Fase c)231

S1100 S2100 Fase b)Interessi su S Interessi su S2 10 Fase c)231.")

4

Imposizione secondo il concetti di reddito entrata (t=20%) TTE (Tassazione-Tassazione-Esenzione) t1t2t3 Fase a)S1100(1-0,20)= 80 S2100(1-0,20)=80 Fase b)Interessi su S1 8(1-20)=6,48,64(1- 0,20)=6,9 Interessi su S2 8(1-0,20)=6,4 Fase c)179,7

TTE (Tassazione-Tassazione-Esenzione) t1t2t3 Fase a)S1100(1-0,20)= 80 S2100(1-0,20)=80 Fase b)Interessi su S1 8(1-20)=6,48,64(1- 0,20)=6,9 Interessi su S2 8(1-0,20)=6,4 Fase c)179,7")

5

Imposizione secondo il criterio di reddito entrata ma con esenzione nella fase iniziale (t=20%) ETT (Esenzione-Tassazione-Tassazione) t1t2t3 Fase a)S1100 S2100 Fase b)Interessi su S1 10(1-0,20)=810,8 (1-0,20)=8,64 Interessi su S2 10(1-0,20)=8 Fase c)224,64(1-0,20)=179,7

ETT (Esenzione-Tassazione-Tassazione) t1t2t3 Fase a)S1100 S2100 Fase b)Interessi su S1 10(1-0,20)=810,8 (1-0,20)=8,64 Interessi su S2 10(1-0,20)=8 Fase c)224,64(1-0,20)=179,7")

6

Imposizione secondo limposta sulla spesa (t=20%) EET (Esenzione-Esenzione-Tassazione) t1t2t3 Fase a)S1100 S2100 Fase b)Interessi su S1 1011 Interessi su S2 10 Fase c)231(1-0,20)=184,8

EET (Esenzione-Esenzione-Tassazione) t1t2t3 Fase a)S1100 S2100 Fase b)Interessi su S Interessi su S2 10 Fase c)231(1-0,20)=184,8")

7

Esenzione nella fase di accumulazione (t=20%) TEE (Tassazione-Esenzione-Esenzione) t1t2t3 Fase a)S1100(1-0,20)= 80 S2100(1-0,20)=80 Fase b)Interessi su S1 88,8 Interessi su S2 8 Fase c)184,8

TEE (Tassazione-Esenzione-Esenzione) t1t2t3 Fase a)S1100(1-0,20)= 80 S2100(1-0,20)=80 Fase b)Interessi su S1 88,8 Interessi su S2 8 Fase c)184,8")

8

Confronto fra regimi TTE = ETT TEE = EET Uguaglianze valide in VA (se aliquote sono proporzionali e costanti; timing diverso) Le condizioni che garantiscono lequivalenza fra sistemi sono tuttavia difficilmente soddisfatte: laliquota ordinaria a cui è assoggettato il contribuente durante il periodo di contribuzione è solitamente più alta di quella del periodo in cui percepisce le prestazioni; pertanto, un sistema che esenta da tassazione la prima fase invece della terza è tanto più vantaggioso per il contribuente, quanto più alto è il divario fra le aliquote di imposta a cui è soggetto nel tempo (tax averaging): la tendenza a ridurre il numero degli scaglioni e ad ampliarne, ad un tempo, la dimensione ha però contribuito a ridimensionare questo fenomeno, se non a invertirne il segno. EET (o TEE) sono più vantaggiosi di TTE (o ETT)

sono più vantaggiosi di TTE (o ETT).")

9

I regimi adottati nella realtà Il modello di tassazione prevalentemente applicato ai fondi pensione è il cosiddetto modello anglosassone, e cioè un modello EET, ma spesso ci si scosta da questo modello puro: vi sono limiti alla deducibilità dei contributi, non sempre la fase di accumulazione è del tutto esente, vi sono ulteriori agevolazioni fiscali, soprattutto per la parte delle prestazioni che viene erogata sotto forma di capitale Il regime dei fondi pensione è comunque solitamente di vantaggio rispetto ad altri investitori istituzionali, fra cui in particolare i fondi comuni di investimento, assoggettati di solito ad un regime tipo reddito entrata: TTE (o TtE, come in Italia) o TET (molti paesi europei: deferral)

o TET (molti paesi europei: deferral)")

10

EET 1.Vantaggi assunzione del rischio: lo stato diventa un partner nel fondo posticipare la tassazione può allentare i vincoli di liquidità e sollecitare al risparmio pensionistico anche i soggetti più giovani e con un reddito più basso (questo effetto non va enfatizzato: lesenzione nella fase della contribuzione non può eliminare il problema dei soggetti il cui reddito è così basso che oltre ad avere in generale poche o nessuna possibilità per alimentare un fondo, potrebbero anche non avere reddito sufficiente per usufruire dellesenzione) lesenzione dei contributi rende più visibile e quindi più apprezzabile il beneficio fiscale e, per questa via, facilita il collocamento dei prodotti previdenziali presso il pubblico. In particolare, essa non espone il contribuente al rischio politico che lagevolazione promessa oggi per i periodi futuri venga poi abbandonata quando sarebbe venuto il momento di goderne. ladozione di un sistema che esenti i contributi obbliga a sostenere subito il costo dellagevolazione, invece che rinviarlo al futuro; dovrebbe stimolare lassunzione di scelte politiche più attente e responsabili rispetto al costo effettivo dellincentivo.

11

EET 1.Problemi Il difetto peggiore del sistema di esenzione dei contributi riguarda i suoi effetti distributivi: il risparmio di imposta è tanto più elevato quanto più ricco è il soggetto che contribuisce al fondo. Questo risparmio di imposta non è generalmente annullato da una maggiore imposta equivalente nella fase della prestazione. La tassazione complessiva che ne deriva è dunque solitamente regressiva. Specializzazione del portafoglio del fondo Credito di imposta ai dividendi Discriminazione nei confronti degli investimenti in titoli esteri (impossibilità di recupero della ritenuta)

.")

12

Problemi di coordinamento nella UE La non convergenza verso un modello di tassazione comune, e, in particolare, ladozione di un modello EET da parte di alcuni stati e TEE, o altro, da parte di altri stati, può generare fenomeni di doppia tassazione o di doppia esenzione in capo ai lavoratori che mutino la propria residenza nel corso della vita, versando i contributi quando residenti in uno stato e fruendo delle prestazioni quando residenti in un altro stato. La Commissione non ha proposto alcuna direttiva, ma ricorre allora alla moral suasion, sollecitando la convergenza dei modelli di tassazione dei diversi stati membri verso il modello EET, sulla base dellassunto che tale modello sia già di gran lunga prevalente in seno alla Comunità.

13

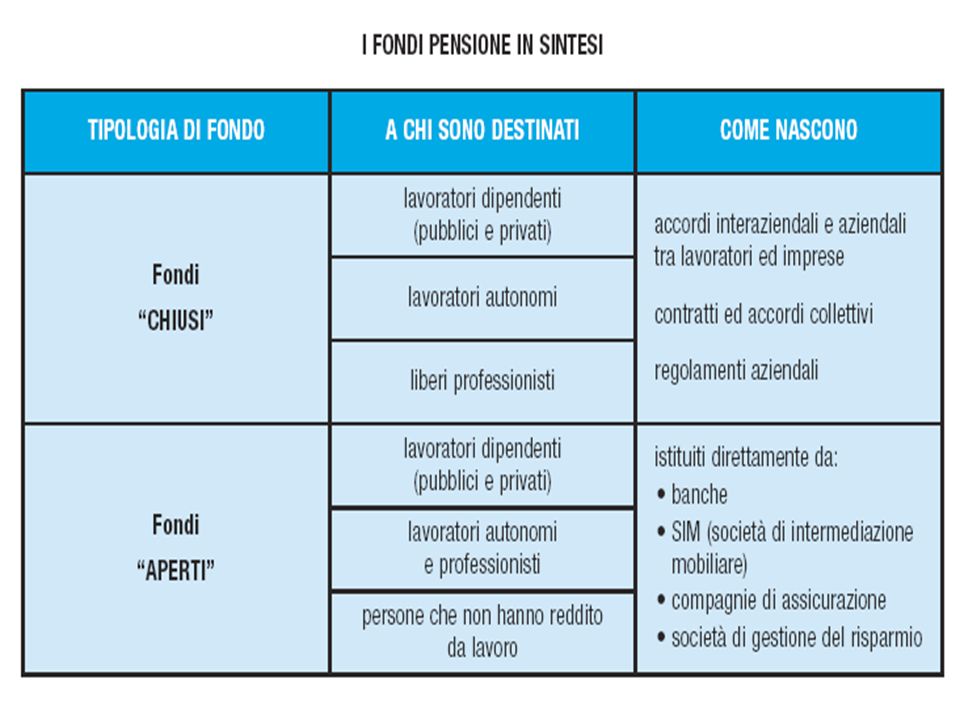

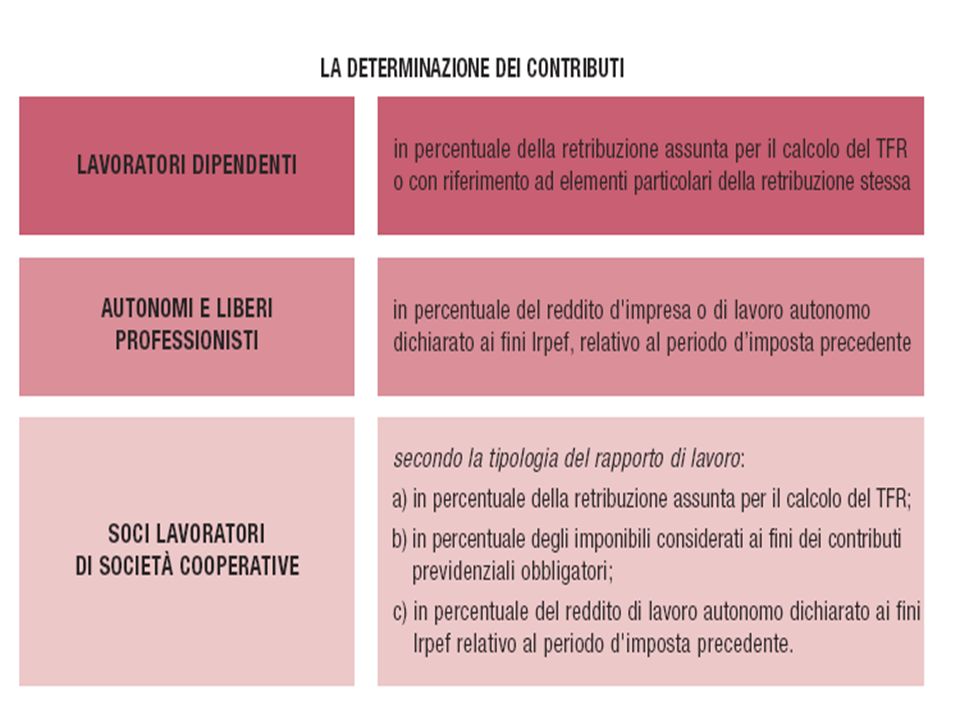

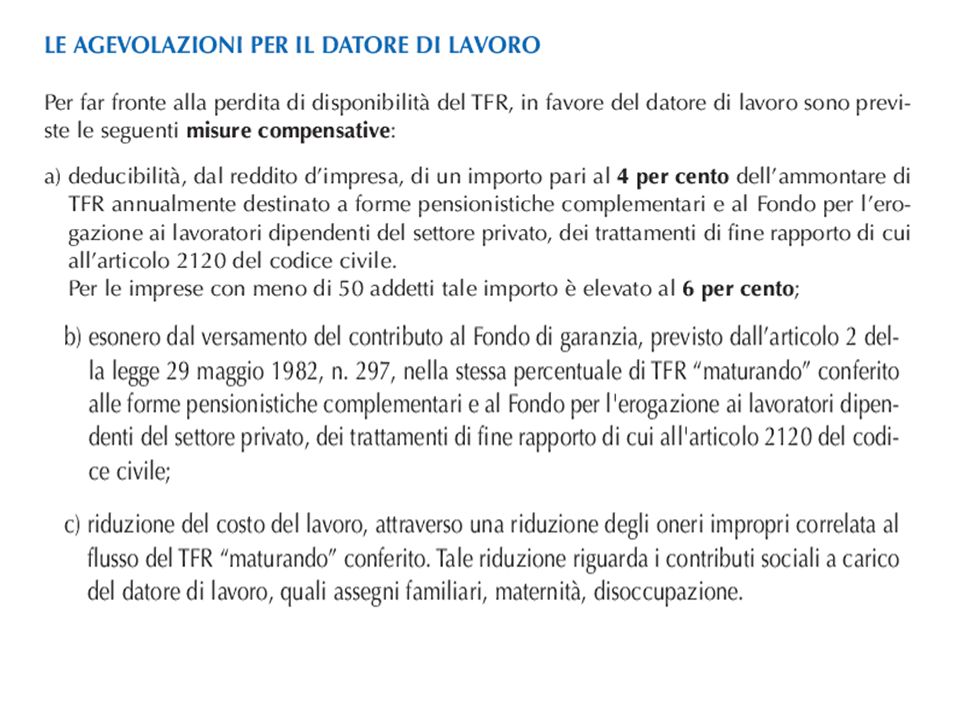

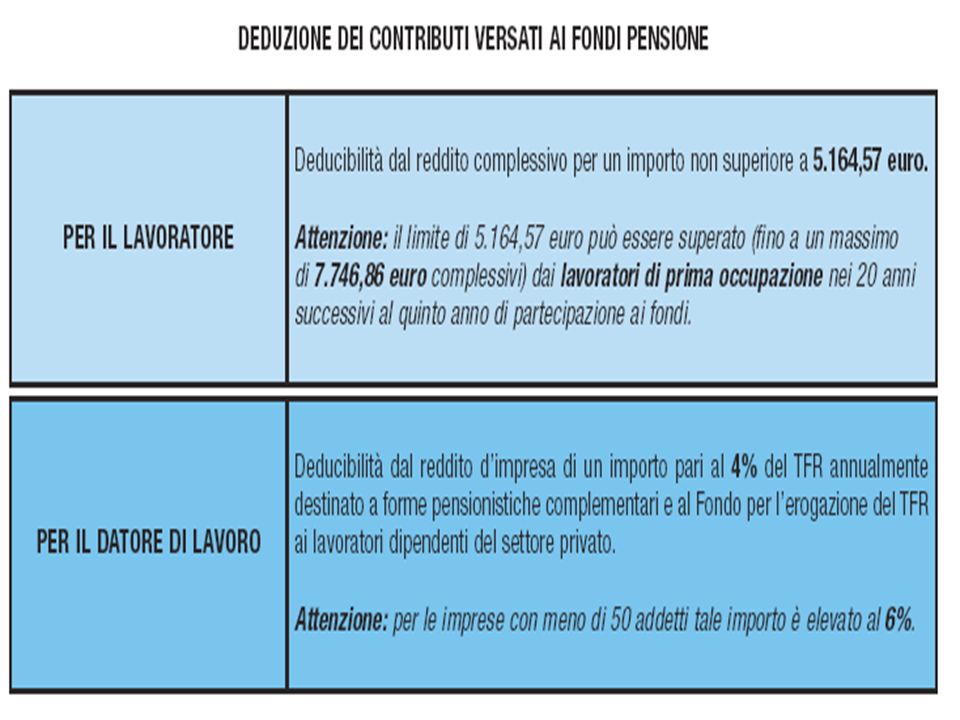

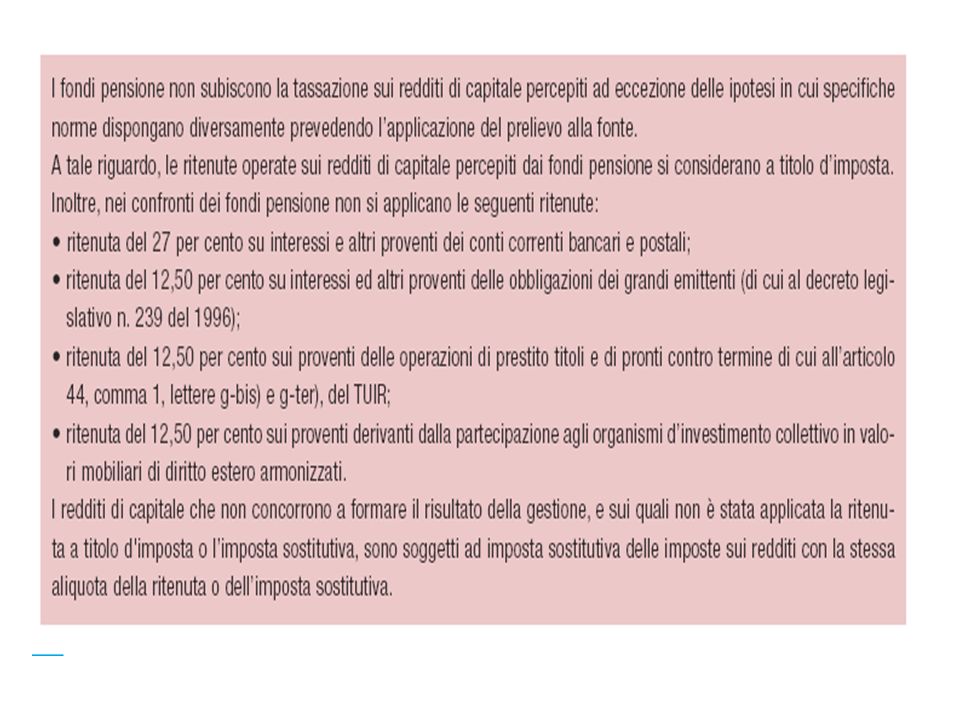

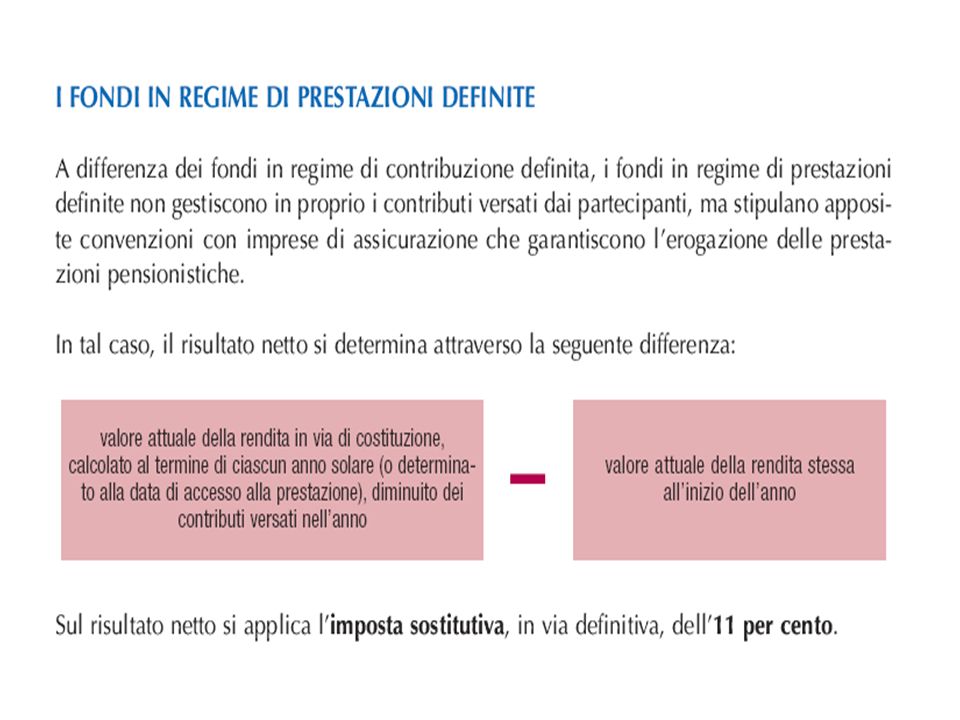

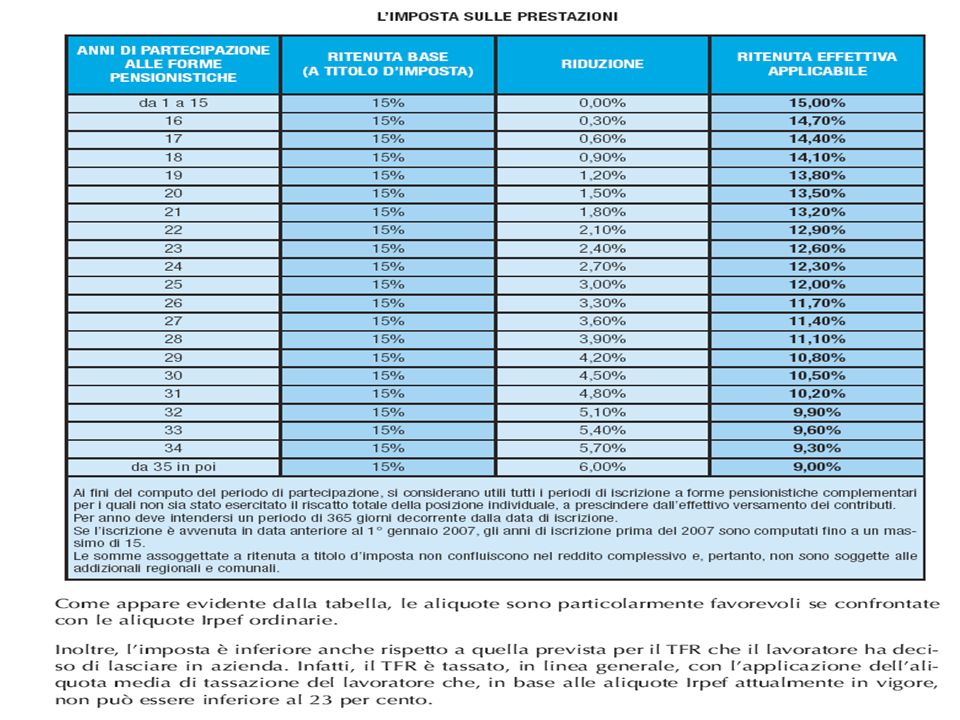

La tassazione dei fondi pensione in Italia

19

Se invece tp è 43%, a quanto ammonta il risparmio fiscale?

27

Limposta si applica sul risultato netto maturato della gestione in ciascun periodo dimposta, che è pari alla seguente differenza:

28

I proventi che derivano da quote o azioni di organismi di investimento collettivo del risparmio concorrono a formare il risultato della gestione se percepiti o se iscritti nel rendiconto del fondo. Su di essi compete un credito dimposta del 15 per cento. Detto credito dimposta concorre a formare il risultato della gestione ed è detratto dall'imposta sostitutiva dovuta. Quando in un periodo dimposta matura un risultato negativo, lo stesso è computato in diminuzione del risultato della gestione dei periodi d'imposta successivi, per l'intero importo che trova in essi capienza.

36

La tassazione dei fondi pensione in Italia

37

Nessuno dei sistemi è del tutto coerente con i modelli teorici richiamati in precedenza in quanto, pur muovendosi tutti nellambito della famiglia ETT, prevedono una tassazione, nella seconda e terza fase, inferiore a quella ordinaria sui redditi (Ett). Al di là di questo tratto comune, è però diverso il grado di razionalità sottostante a ciascuno di questi schemi. Essi testimoniano scelte politiche diverse, nel corso del tempo, che hanno dato luogo ad un percorso incerto e altalenante, dove fasi di razionalizzazione sono state seguite da fasi in cui è prevalsa la preoccupazione di potenziare le agevolazioni anche a costo di perdere la razionalità del sistema. Queste continue modifiche di percorso non possono che nuocere allo sviluppo del settore e alla coerenza complessiva del sistema tributario.

38

Il nuovo regime del d.lgs.252/2005 Non adotta EET Invece di agire abbassando la tassazione nella fase di contribuzione come lasciava intendere la legge delega, abbassa fortemente la tassazione nella fase di prestazione La neutralità fiscale nei confronti delle diverse forme di risparmio previdenziale, ivi incluso il Tfr, sancita con il decreto legislativo 47/2000, viene abbandonata. Si rendono totalmente asimmetriche lesenzione iniziale dei contributi, che è a fronte della aliquota personale del soggetto, e la tassazione delle prestazioni, che, essendo ad aliquota proporzionale e notevolmente più bassa anche della prima aliquota dellIrpef, accentua enormemente il vantaggio già concesso dal precedente regime ai contribuenti a reddito più elevato. Il peso dellimposizione è costante, al crescere del reddito e quindi il prelievo è regressivo. Il vantaggio fiscale cresce al crescere del periodo di contribuzione, data la previsione dellabbattimento dellaliquota al crescere degli anni di contribuzione oltre il quindicesimo.

39

Servono le agevolazioni fiscali? Piuttosto che stimolare un comportamento virtuoso da parte di soggetti miopi od opportunisti, le agevolazioni fiscali rischiano di tradursi per lo più in un bonus, particolarmente costoso per la collettività, a favore di soggetti più agiati, che risparmierebbero comunque. Alla generosa deducibilità usualmente consentita ai contributi versati - che beneficia maggiormente i soggetti ad alta aliquota di imposta, e quindi ad alto reddito - non corrisponde quasi mai una tassazione piena delle prestazioni ottenute. Questo effetto è in parte attenuato attraverso limposizione di limiti superiori alla quota di reddito che può essere indirizzata verso questa forma di risparmio, godendo delle agevolazioni fiscali.

40

Riferimenti bibliografici M.C.Guerra, Lezione 10 La tassazione dei fondi pensione e del risparmio previdenziale, www.unimore.it (e sito lezioni) www.unimore.it Agenzia delle entrate, Vantaggi fiscali della previdenza complementare, http://www.finanze.it/export/download/altri2/Pr evidenza_complementare.pdf (e sito lezioni) http://www.finanze.it/export/download/altri2/Pr evidenza_complementare.pdf Giannini S., e M.C.Guerra, Alla ricerca di una disciplina fiscale per la previdenza complementare, in M.Messori (a cura di), La previdenza complementare in Italia, Il Mulino 2006.

Agenzia delle entrate, Vantaggi fiscali della previdenza complementare, evidenza_complementare.pdf (e sito lezioni) evidenza_complementare.pdf Giannini S., e M.C.Guerra, Alla ricerca di una disciplina fiscale per la previdenza complementare, in M.Messori (a cura di), La previdenza complementare in Italia, Il Mulino 2006.")

Presentazioni simili

>")

(Roberto M. Cagnazzo) COMANDO REGIONALE PIEMONTE DELLA GUARDIA DI FINANZA.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2005-2006.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2006-2007.>")