Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

La tassazione societaria: confronti internazionali

LEZIONE 1 La tassazione societaria: confronti internazionali Tassazione internazionale delle imprese - PARTE I Clamep Economia della tassazione societaria Clamed 4 crediti – 30 ore

2

Imposta societaria Che importanza ha? Che andamento nel tempo?

Che relazione con altri paesi? Come si può misurare e confrontare il peso dell’imposta societaria nel tempo e fra paesi? Es. di possibili quesiti: Sono più tassate oggi o in passato, le società? Sono più tassate quelle italiane o, ad esempio, francesi o tedesche? Fa differenza chi è il proprietario, come si finanzia l’impresa, in che tipo di bene capitale investe, etc..? ….. Quali effetti discendono da queste diverse tassazioni?

3

Imposta societaria: diversi indicatori

Ogni indicatore ha il suo scopo e fornisce informazioni diverse e complementari Aliquota legale: nazionale e (se esiste) locale sui profitti. Importante per “profit shifting”… Aliquote effettive: tengono conto sia dell’aliquota legale sia dei criteri di determinazione della base imponibile (deducibilità) sia di eventuali crediti di imposta Più utili per valutare gli effetti della tassazione sulle decisioni di investimento Esistono diverse tipologie di aliquote effettive (vedi dopo)

locale sui profitti. Importante per profit shifting … Aliquote effettive: tengono conto sia dell’aliquota legale sia dei criteri di determinazione della base imponibile (deducibilità) sia di eventuali crediti di imposta. Più utili per valutare gli effetti della tassazione sulle decisioni di investimento. Esistono diverse tipologie di aliquote effettive (vedi dopo)")

5

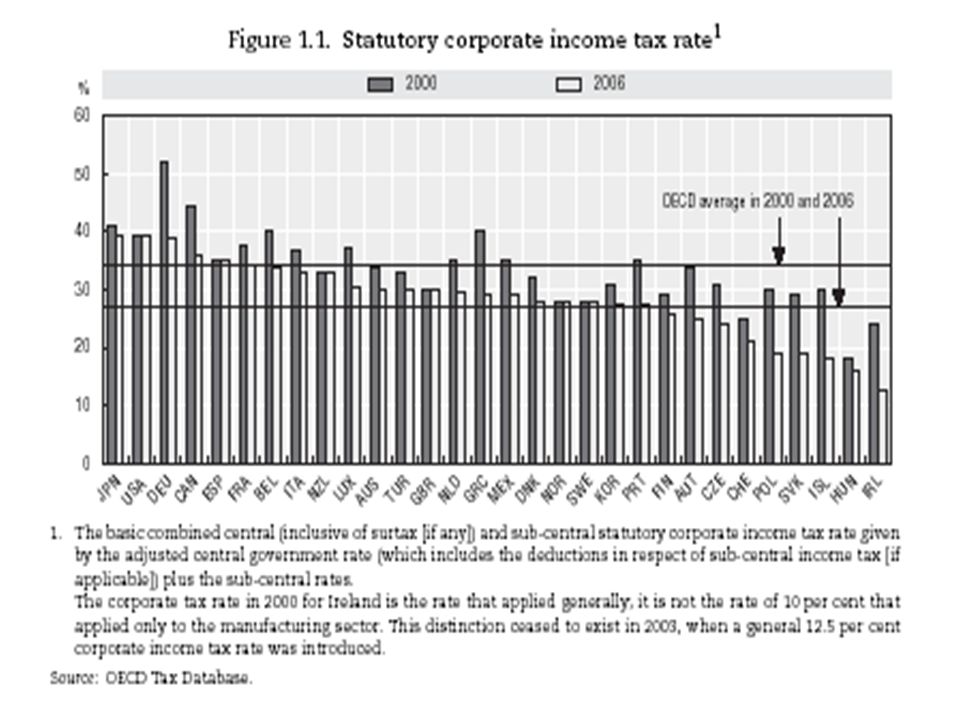

Aliquota societaria nei paesi OECD

Tra il 2000 e il 2006 è diminuita in 25 paesi. La media (aritmetica) è diminuita dal 33.6% del 2000 al 28.4% nel 2006. La deviazione standard è aumentata lievemente (da 6.58 a 6.85) nel periodo (non vi è stata convergenza, nonostante la diffusa tendenza al ribasso)

è diminuita dal 33.6% del 2000 al 28.4% nel La deviazione standard è aumentata lievemente (da 6.58 a 6.85) nel periodo (non vi è stata convergenza, nonostante la diffusa tendenza al ribasso)")

6

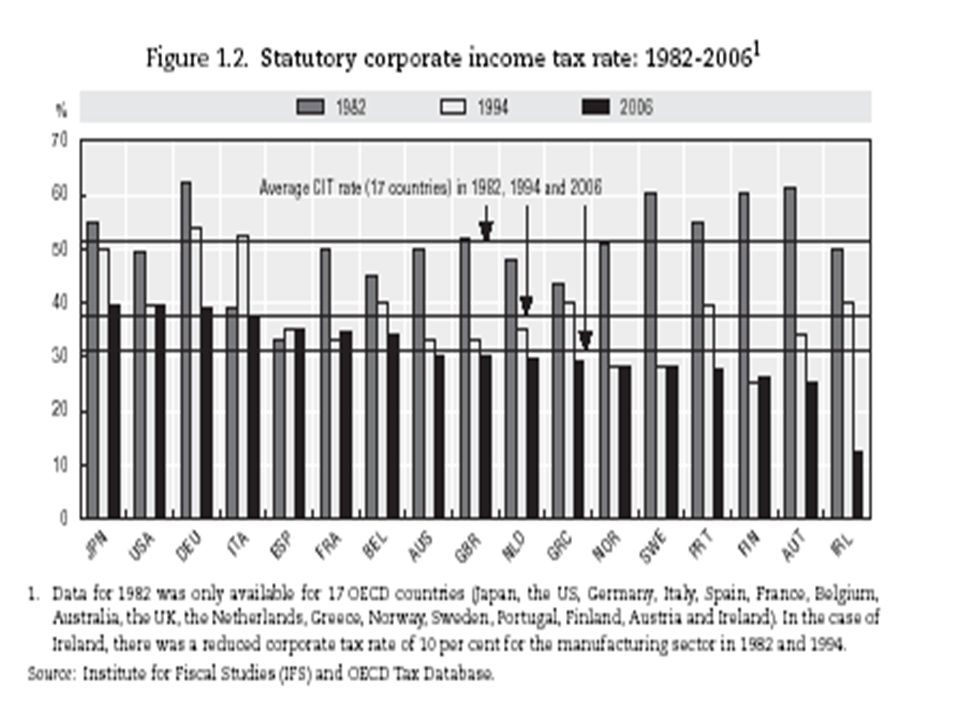

La riduzione dell’aliquota legale

E’ un fenomeno che viene da lontano E’ stato continuativo nel tempo, anche se più accentuato dalla fine degli anni ’80 “The average corporate tax rate for these 17 countries strongly decreased from 50.9 per cent in 1982 to 41.8 per cent in It was 37.6 per cent in The average rate increased between 1994 and 1997 to 38.3 per cent, but it continued to decrease since then. The average CIT rate for these 17 countries was 30.8 per cent in 2006, which was slightly higher than the OECD-average (28.4 per cent)”. (OECD, 2007) Notare il caso peculiare dell’Italia (da inizio anni ’80 a metà anni ’90!!! Va in controtendenza….)

. (OECD, 2007) Notare il caso peculiare dell’Italia (da inizio anni ’80 a metà anni ’90!!! Va in controtendenza….)")

8

Riduzione dell’aliquota e dimensione dei paesi

9

Riduzione dell’aliquota e dimensione dei paesi

I paesi più grandi hanno aliquote più elevate Il divario si è accresciuto lievemente nel tempo (vedremo che vi sono spiegazioni per questi fenomeni) “In 2006, the corporate tax rate in large-sized countries was on average 4.7 percentage points higher than the corporate tax rate in medium-sized countries and the rate in these countries was on average 6.3 per cent above the corporate tax rate in the small-sized OECD countries. Across all OECD countries, there is a strong positive correlation between size of the country (in terms of GDP) and the level of its corporate tax rate (correlation coefficient of for the 2005 corporate tax rates and GDP values). On average in the large-sized OECD countries, the corporate tax rate has decreased by 3.6 percentage points since It decreased 4.5 and 6 percentage points respectively in medium-sized and small-sized OECD countries.” (OECD, 2007 p. 22)

In 2006, the corporate tax rate in large-sized countries was on average 4.7 percentage points higher than the corporate tax rate in medium-sized countries and the rate in these countries was on average 6.3 per cent above the corporate tax rate in the small-sized OECD countries. Across all OECD countries, there is a strong positive correlation between size of the country (in terms of GDP) and the level of its corporate tax rate (correlation coefficient of for the 2005 corporate tax rates and GDP values). On average in the large-sized OECD countries, the corporate tax rate has decreased by 3.6 percentage points since It decreased 4.5 and 6 percentage points respectively in medium-sized and small-sized OECD countries. (OECD, 2007 p. 22)")

10

Riduzione dell’aliquota e aree OECD

11

La riduzione dell’aliquota legale nella UE

La riduzione della aliquota legale è un fenomeno più accentuato nella UE (maggiore integrazione dei mercati maggiore mobilità dei capitali concorrenza fiscale) “On average, the corporate tax rate has decreased by 4.9 percentage points in OECD America…. On average in OECD Europe, the corporate tax rate has decreased by 5.8 percentage points.” (OECD, 2007)

On average, the corporate tax rate has decreased by 4.9 percentage points in OECD America…. On average in OECD Europe, the corporate tax rate has decreased by 5.8 percentage points. (OECD, 2007)")

12

La riduzione dell’aliquota legale nella UE

La tendenza al ribasso non sembra essersi fermata (tra i più recenti e importanti, nella UE: Germania, Italia, Danimarca, UK, Svezia) Germania (2008) da circa 38% a circa 30% Italia (2008) da 37,25% a 31,4% DK da 28% a 25% UK (…) da 30% a 28% Svezia (..) da … (cfr. KPMG, IBDF,..)

Germania (2008) da circa 38% a circa 30% Italia (2008) da 37,25% a 31,4% DK da 28% a 25% UK (…) da 30% a 28% Svezia (..) da … (cfr. KPMG, IBDF,..)")

13

Tassazione nazionale e locale

L’aliquota complessiva comprende quella locale che in molti paesi esiste e in alcuni è di grande rilievo. Esempi: Germania e Italia, 2008 NB: Base imponibile più ampia dei profitti (in entrambi i casi, ma Irap base solitamente più ampia) Deducibilità o indeducibilità dell’imposta locale da quella nazionale? (Vedi Italia: sentenza Corte Costituzionale) Germania Italia Profitto 100 Imposta locale 15 3,9 Imposta societaria 27,5 Onere complessivo 30 Profitto netto 70 68,6

Deducibilità o indeducibilità dell’imposta locale da quella nazionale (Vedi Italia: sentenza Corte Costituzionale) Germania. Italia. Profitto Imposta locale ,9. Imposta societaria. 27,5. Onere complessivo. 30. Profitto netto ,6.")

14

Tassazione dell’azionista

Se vogliamo conoscere la tassazione complessiva delle società di capitali non basta guardare alla tassazione (nazionale e locale in capo alla società) Occorre guardare se vi è un ulteriore livello di tassazione in capo al socio. Chi è azionista? Persona fisica (individuo o impresa) Società Investitore istituzionale Residente o non residente … Problema della doppia imposizione degli utili societari

Occorre guardare se vi è un ulteriore livello di tassazione in capo al socio. Chi è azionista Persona fisica (individuo o impresa) Società. Investitore istituzionale. Residente o non residente. … Problema della doppia imposizione degli utili societari.")

15

Modelli di integrazione fra imposta societaria e personale

Sistema classico: doppia imposizione Piena integrazione: imputazione di tutti gli utili in capo al socio, indipendentemente da distribuzione. Molto difficile da realizzare, per utili trattenuti Piena integrazione: esenzione completa in capo al socio (un solo livello di tassazione in capo alla società) Piena integrazione sugli utili distribuiti: credito (totale) di imposta ai dividendi. Discriminazione con utili trattenuti Parziale integrazione (attenua, ma non elimina la doppia imposizione): credito parziale o parziale esenzione

Piena integrazione sugli utili distribuiti: credito (totale) di imposta ai dividendi. Discriminazione con utili trattenuti. Parziale integrazione (attenua, ma non elimina la doppia imposizione): credito parziale o parziale esenzione.")

16

Esempio per 100 euro di utile lordo

CT (t =30%) PT (es. t= 40%) Totale Sistema classico 0,30*100= 30 0,40*(100-30)=28 58 Credito totale di imposta 30 0,40*(70+30)-30 =10 40 Piena esenzione Parziale esenzione (es. 50%) 0,40*(0,5*70)=14 44

PT (es. t= 40%) Totale. Sistema classico. 0,30*100= 30. 0,40*(100-30)= Credito totale di imposta ,40*(70+30)-30 = Piena esenzione. Parziale esenzione (es. 50%) 0,40*(0,5*70)=")

18

Aliquota di imposizione complessiva: societaria e personale (top rate)

La riduzione della aliquota complessiva è imputabile principalmente all’imposta societaria. “The overall statutory tax rate on dividend income has decreased over time. It was 50.2 per cent in 2000 and it decreased by 6.4 percentage points to 43.8 per cent in The largest part of this reduction is attributable to the reduction in the corporate income tax rate. The part of the tax that is paid as corporate income tax decreased 4.9 percentage points….. This then shows that, on average, OECD member countries did not increase their residence-based taxes on capital income in response to their reduced source-based corporate income tax”. (OECD; 2007)

")

19

Base imponibile Derivazione dal bilancio, ma con differenze più o meno significative per quanto riguarda: valutazione costi, magazzino, plus e minus, svalutazioni e accantonamenti, ammortamenti, etc… Ammortamenti: Metodi Coefficienti Eventuali forme di incentivo (es. ammortamenti anticipati

20

Valore attuale ammortamenti

Bene capitale di valore unitario (1 euro) Lineare (straight line): in ogni periodo deduco 1/L dove L è il periodo di ammortamento (vita utile del bene). Valore attuale delle quote A, tasso di sconto r:

Lineare (straight line): in ogni periodo deduco 1/L dove L è il periodo di ammortamento (vita utile del bene). Valore attuale delle quote A, tasso di sconto r:")

21

Valore attuale ammortamenti

Bene capitale di valore unitario (1 euro) Quote decrescenti (declining balance): in ogni periodo deduco una percentuale a del valore residuo Se inizio a scontare dal primo periodo: A=a/(a+r)

Quote decrescenti (declining balance): in ogni periodo deduco una percentuale a del valore residuo. Se inizio a scontare dal primo periodo: A=a/(a+r)")

22

Oppure… (tempo continuo)

Straight line (quote costanti) Declining balance (quote decrescenti) A aumenta se: aumenta 1/L o a diminuisce r

Declining balance (quote decrescenti) A aumenta se: aumenta 1/L o a. diminuisce r.")

23

Valore attuale ammortamenti: casi speciali

100% initial allowance (ammortamento istantaneo) A=1 Bene non ammortizzabile A=0 Ammortamenti anticipati (es Italia fino a 2007; vedi Bosi Guerra)

A=1. Bene non ammortizzabile. A=0. Ammortamenti anticipati (es Italia fino a 2007; vedi Bosi Guerra)")

24

Valore attuale ammortamenti

25

“Figure 1.5 shows the present value of the depreciation allowances for 19 OECDcountries for which these data are available, based on a nominal discount rate which is the same for all countries and all years. The analysis therefore abstracts from changes in the inflation rate and the real interest rate, which would affect the discount rate applied to future allowances. The differences in the present values of the depreciation allowances in 1982, 1994 and 2005 then reflect changes in the rates of depreciation set by governments. A decrease in the present value implies less generous depreciation allowances which, in turn, imply that the corporate tax base has been broadened. Of the 19 countries, 11 have reduced their tax depreciation rates for investment in plant and machinery between 1982 and The less generous depreciation allowances have contributed to base broadening especially in Ireland and the UK. ….” (OECD, 2007)

.")

26

Valore attuale ammortamenti

27

“Figure 1.6 also shows the tax depreciation allowances when the actual inflation rate is used in every year and for every country. The results show that the effects of the lower tax depreciation rates – and therefore of the base broadening – have been fully offset by lower discount rates due to lower inflation rates since the 1990s. The lower inflation rates have therefore resulted in a recovery of the unweighted average of the present discounted value of depreciation allowances. This result also reflects the fact that in most countries, tax depreciation allowances are based on the investment’s historical cost and not on the investment’s replacement costs.. ….” (OECD, 2007)

.")

28

Testi di riferimento A. J. Auerbach, M.P. Devereux e H Simpson, Taxing corporate income, Mirrlees report, IFS, 2008, R. Griffith, J. Hines e P.B.Sorensen, International capital taxation, Mirrlees report, IFS, 2008, OECD, Fundamental reform of corporate income tax, OECD Tax policy studies, n.16, 2007

Presentazioni simili

>")