Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Definizione, classificazioni

SISTEMI INFORMATIVI Definizione, classificazioni

2

IL SISTEMA INFORMATIVO AZIENDALE

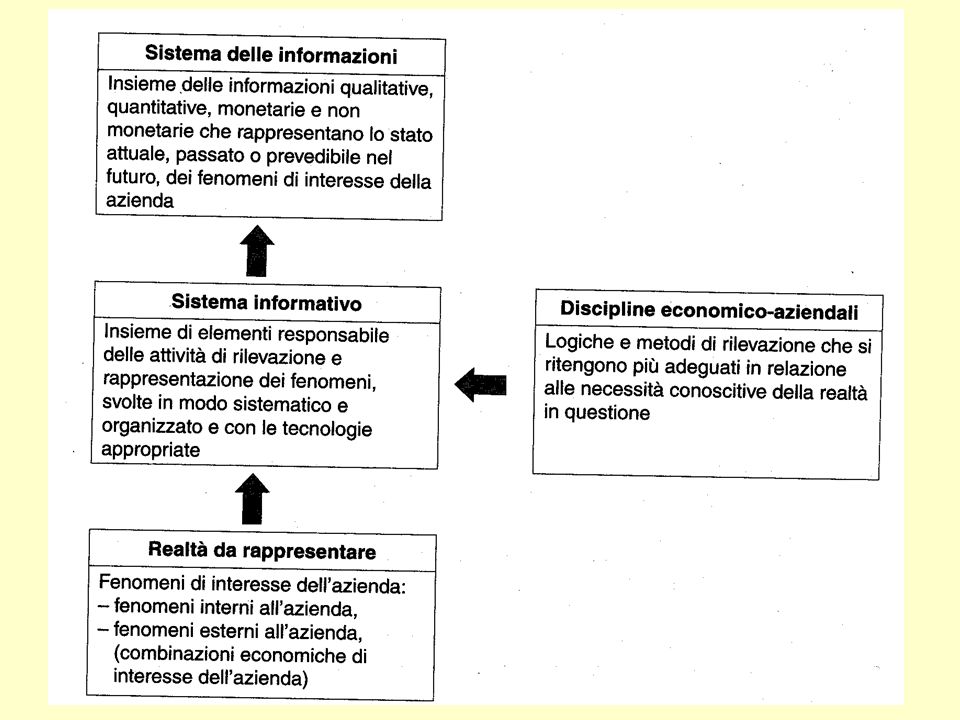

Esistono diverse prospettive (tecnica, organizzativa, della comunicazione, …) e quindi diverse definizioni Una definizione ai nostri scopi: sistema informativo come “insieme ordinato di elementi diversi che raccolgono, elaborano, scambiano e archiviano dati relativi a fenomeni economici e attività gestionali dell’azienda con lo scopo di produrre e distribuire informazioni nel momento e nel luogo adatto ai soggetti (in azienda) che ne hanno bisogno per la loro attività”

e quindi diverse definizioni. Una definizione ai nostri scopi: sistema informativo come insieme ordinato di elementi diversi che. raccolgono, elaborano, scambiano e archiviano dati relativi a fenomeni. economici e attività gestionali dell’azienda con lo scopo. di produrre e distribuire informazioni nel momento e nel luogo adatto ai. soggetti (in azienda) che ne hanno bisogno per la loro attività")

4

ambiente esterno organizzazione (impresa) sistema informativo sistema informatico

sistema informativo sistema informatico")

5

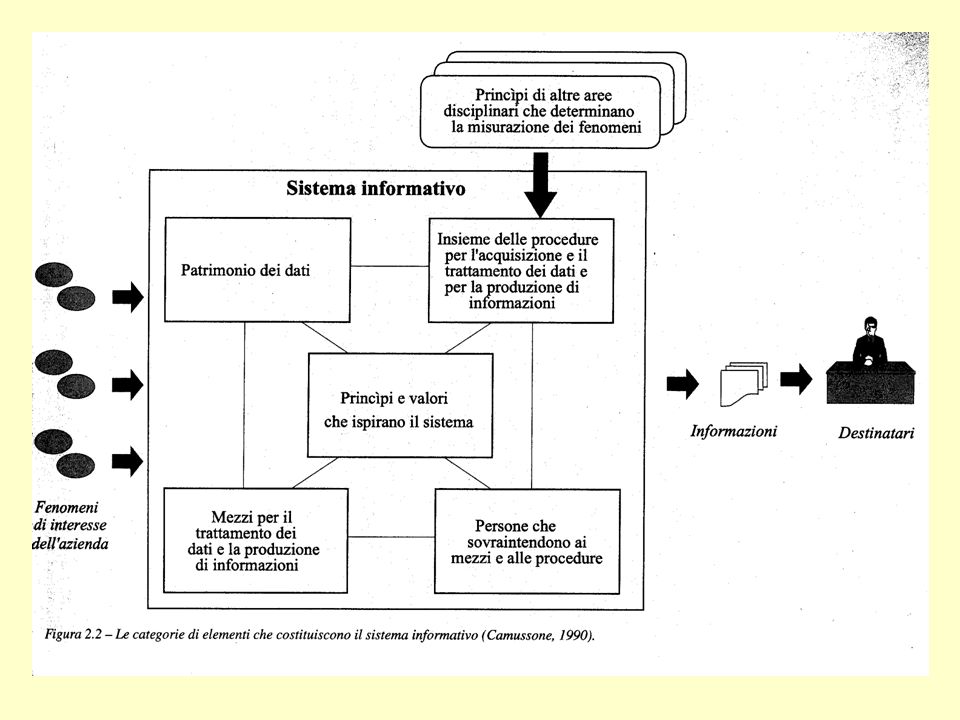

I componenti di un sistema informativo

7

UN’ APPLICAZIONE (SCHEMATICA) DEL CONCETTO

DEL CONCETTO")

8

ESEMPI DI SISTEMI (TERMINI RICORRENTI)

TPS (transaction processing system): es. gestione ordini dei clienti, fatturazione, aspetti amministrativi, ecc. SISTEMI PER LA GESTIONE DELLA PRODUZIONE E DELLA LOGISTICA MRP (Material Requirement Planning), MRP II (Manufacturing Resource Planning), ERP (Enterprire Resource Plannig) SISTEMI PER LA GESTIONE STANDARD DEL PERSONALE (paghe, stipendi, controllo orari di lavoro, ferie, ecc.) WORKFLOW MANAGEMENT SYSTEM (gestione dei flussi di documenti) Sistemi di reporting Cruscotti gestionali Sistemi di gestione del cliente (Customer Relationship Management) Decision Support System Executive Information System Sistemi esperti sistemi di “business intelligence” Sistemi per la gestione della conoscenza (Knowledge Management System) Document Management System (gestione dei database di documenti, senza occuparsi del contenuto) Content Management System (gestione anche di alcuni aspetti legati al contenuto: modifica, ricerca, ecc.): Learning Management System (supporto all’apprendimento individuale) Sistemi di sales force automation Sistemi di data mining E ALTRI ANCORA ……

: es. gestione ordini dei clienti, fatturazione, aspetti amministrativi, ecc. SISTEMI PER LA GESTIONE DELLA PRODUZIONE E DELLA LOGISTICA. MRP (Material Requirement Planning), MRP II (Manufacturing Resource Planning), ERP (Enterprire Resource Plannig) SISTEMI PER LA GESTIONE STANDARD DEL PERSONALE. (paghe, stipendi, controllo orari di lavoro, ferie, ecc.) WORKFLOW MANAGEMENT SYSTEM (gestione dei flussi di documenti) Sistemi di reporting. Cruscotti gestionali. Sistemi di gestione del cliente (Customer Relationship Management) Decision Support System. Executive Information System. Sistemi esperti. sistemi di business intelligence Sistemi per la gestione della conoscenza (Knowledge Management System) Document Management System (gestione dei database di documenti, senza occuparsi del contenuto) Content Management System (gestione anche di alcuni aspetti legati al contenuto: modifica, ricerca, ecc.): Learning Management System (supporto all’apprendimento individuale) Sistemi di sales force automation. Sistemi di data mining. E ALTRI ANCORA ……")

9

Il problema: Si può parlare di “sistemi informativi” invece che di sistema informativo “unico”, anche nella stessa azienda: sistemi vengono implementati in momenti differenti sistemi hanno obiettivi e funzionalità diverse sistemi sono basati su tecnologie diverse Occorre classificare i vari tipi di sistemi informativi aziendali, identificandone specifici obiettivi, criteri di funzionamento, e quindi criteri di scelta, pianificazione, progettazione Nella stessa azienda, sarà possibile scomporre il Sistema Informativo Aziendale nelle sue specifiche parti, applicazioni, componenti specifiche

10

DUNQUE: COME METTERE ORDINE?

Classificazione dei sistemi informativi

11

TIPOLOGIE E APPROCCI AI SISTEMI INFORMATIVI

Sulla base del tipo di attività supportata dal sistema: S.I. per le attività operative piuttosto che direzionali Sulla base dell’area funzionale interessata azienda come insieme di funzioni S.I. per ciascuna singola funzione Sulla base dei processi aziendali processi come “attività critiche tipiche” svolte in azienda e strettamente legate allo specifico business Un S.I. o un’applicazione per un dato processo aziendale Trasversalità rispetto alle funzioni aziendali Altri criteri di tipo “informativo” (sulla base del diverso “patrimonio dei dati” utilizzato) di tipo “tecnologico” (tecnologia utilizzata) ….

di tipo tecnologico (tecnologia utilizzata) ….")

12

SISTEMI INFORMATIVI IN BASE AL TIPO DI ATTIVITA’ SVOLTO IN AZIENDA

Il modello di Anthony

13

La piramide di Anthony: le diverse attività in azienda

15

(cfr. Simon)

")

16

CATEGORIE DI SISTEMI INFORMATIVI in base al modello di Anthony

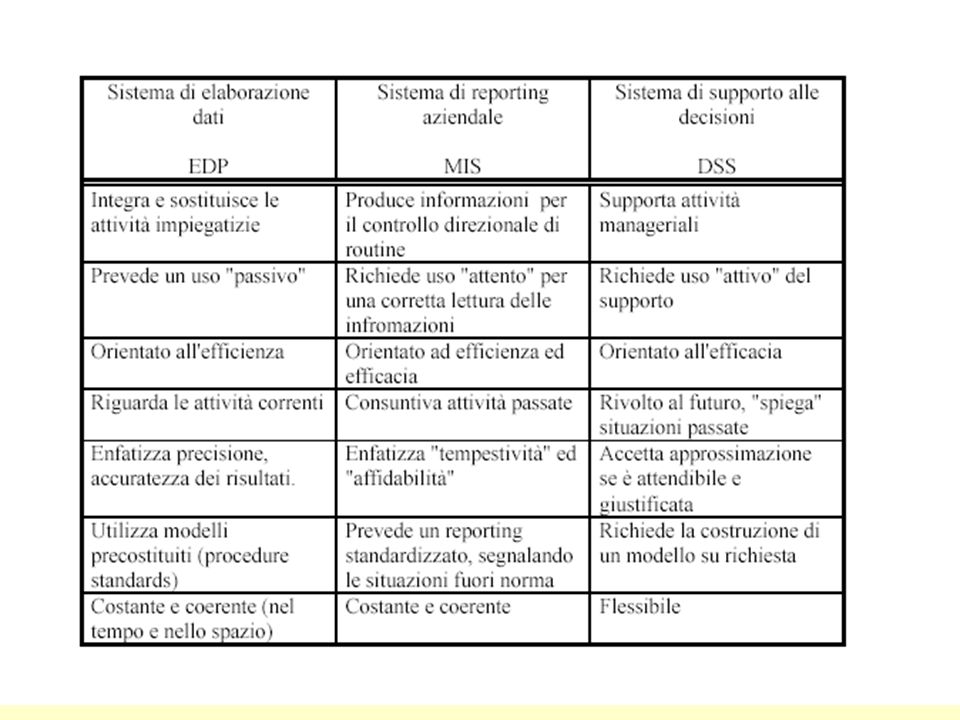

Sistemi per le attività operative: detti anche SISTEMI EDP (Electronic Data Processing System): es. calcolo paghe e stipendi, contabilità e fatture, ecc. elevati volumi trattati, contesti strutturati, ripetitività delle procedure, obiettivi di efficienza (risparmi, rapidità) Sistemi per le attività tattiche: SISTEMI MIS (Management Information System): supporto alle attività di controllo e di decisione programmata (intese come attività semistrutturate o anche destrutturate che però necessitano di informazioni strutturate). Esempio: i sistemi di reporting direzionale (ad es. andamenti delle vendite) Sistemi per le attività strategiche: SISTEMI DSS (Decision Support System): supporto alle attività di controllo e di decisione non programmata (intese come attività altamente destrutturate, ad alta incertezza, senza obiettivi prefissati). Ad es.: analisi multidimensionali dei dati, analisi “what if” e simulazioni, ecc.

: es. calcolo paghe e stipendi, contabilità e fatture, ecc. elevati volumi trattati, contesti strutturati, ripetitività delle procedure, obiettivi di efficienza (risparmi, rapidità) Sistemi per le attività tattiche: SISTEMI MIS (Management Information System): supporto alle attività di controllo e di decisione programmata (intese come attività semistrutturate o anche destrutturate che però necessitano di informazioni strutturate). Esempio: i sistemi di reporting direzionale (ad es. andamenti delle vendite) Sistemi per le attività strategiche: SISTEMI DSS (Decision Support System): supporto alle attività di controllo e di decisione non programmata (intese come attività altamente destrutturate, ad alta incertezza, senza obiettivi prefissati). Ad es.: analisi multidimensionali dei dati, analisi what if e simulazioni, ecc.")

18

IN SOSTANZA: Due grandi categorie:

sistemi di supporto all’attività operativa (v. sistemi EDP) sistemi direzionali (includono MIS e sistemi più evoluti come i DSS) Esistono peraltro sistemi “misti” (o soluzioni integrate tra loro)

sistemi direzionali (includono MIS e sistemi più evoluti come i DSS) Esistono peraltro sistemi misti (o soluzioni integrate tra loro)")

19

QUINDI: DISTINZIONE SULLA BASE DEL TIPO DI ATTIVITA’

S.I. OPERATIVI: Sono progettati con l’obiettivo di supportare le attività operative (routinarie) Ad es.: attività di contabilizzazione delle fatture S.I. DIREZIONALI Sono progettati con l’obiettivo di raccogliere e fornire informazioni per supportare le attività decisionali (programmate e non), a livello di management intermedio o di alto livello Ad es.: decisioni sulle aree commerciali da potenziare, sui clienti da servire per primi, sulle strategie di nuovo prodotto, ecc.

Ad es.: attività di contabilizzazione delle fatture. S.I. DIREZIONALI. Sono progettati con l’obiettivo di raccogliere e fornire informazioni per supportare le attività decisionali (programmate e non), a livello di management intermedio o di alto livello. Ad es.: decisioni sulle aree commerciali da potenziare, sui clienti da servire per primi, sulle strategie di nuovo prodotto, ecc.")

20

DISTINSIONE IN BASE ALL’AREA FUNZIONALE INTERESSATA ALL’INTERNO DELL’AZIENDA

Ad ogni funzione aziendale il “suo” sistema informativo S.I. di marketing, S.I. di produzione, S.I. dell’amministrazione e controllo, … All’interno di ogni specifico sistema informativo funzionale ulteriori scomposizioni identificano le specifiche applicazioni Ogni S.I. e ogni applicazione viene progettata e gestita individuando per ogni (sotto)funzione aziendale: gli specifici fabbisogni informativi; i tipi di dati e informazioni usate; le procedure, i ruoli, le catene di comando e autorizzazione; gli obiettivi e gli output prodotti; (eventuali) tecnologie specifiche, … Approccio “storico” e “classico” ai S.I. aziendali

funzione aziendale: gli specifici fabbisogni informativi; i tipi di dati e informazioni usate; le procedure, i ruoli, le catene di comando e autorizzazione; gli obiettivi e gli output prodotti; (eventuali) tecnologie specifiche, … Approccio storico e classico ai S.I. aziendali.")

21

Vantaggi della prospettiva funzionale (anche ai fini della scelta, pianificazione e progettazione dei S.I.) Esiste (spesso) un immediato riscontro con la struttura organizzativa dell’impresa Le diverse funzioni aziendali hanno (spesso) fabbisogni informativi e modalità procedurali diverse: Autonomia di contenuto, operativa, decisionale Limitata interconnessione

un immediato riscontro con la struttura organizzativa dell’impresa. Le diverse funzioni aziendali hanno (spesso) fabbisogni informativi e modalità procedurali diverse: Autonomia di contenuto, operativa, decisionale. Limitata interconnessione.")

22

Limiti della prospettiva funzionale

Quando si hanno attività aziendali che comportino elevata interazione di funzioni diverse, scambio di informazioni interfunzionali, tra uffici, ecc. Potrebbe essere inadatta nel caso l’impresa adotti strutture organizzative non (strettamente) funzionali E’ sensibile ai mutamenti strutturali importanti nella struttura organizzativa dell’impresa

funzionali. E’ sensibile ai mutamenti strutturali importanti nella struttura organizzativa dell’impresa.")

23

SISTEMI INFORMATIVI PER LE AREE FUNZIONALI

Descrizione, esempi

24

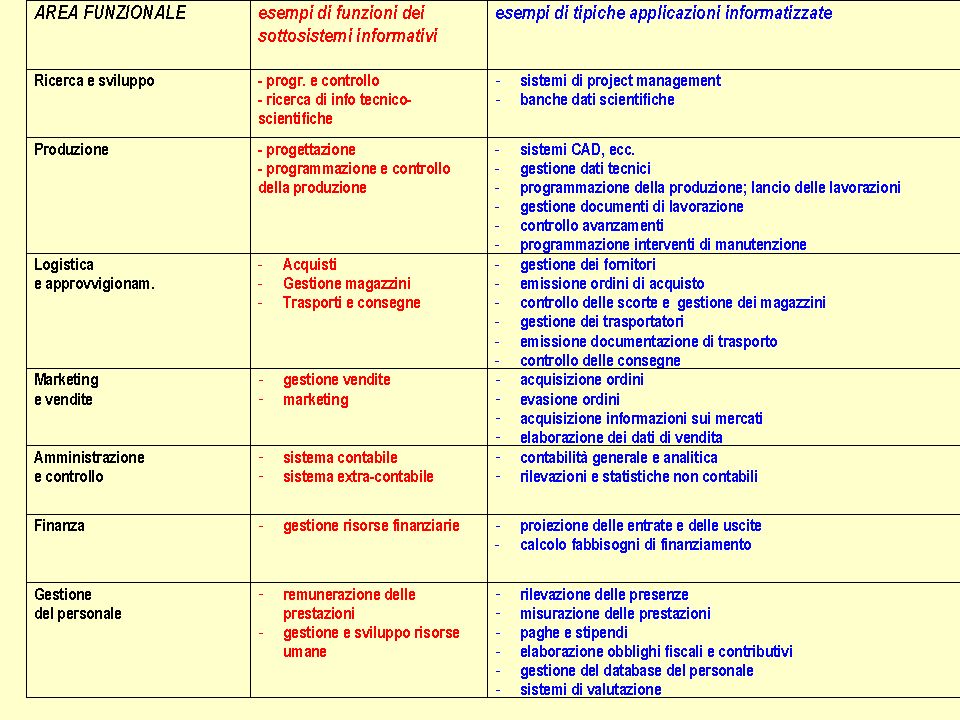

I (SOTTO)SISTEMI INFORMATIVI FUNZIONALI:

Supporti che attraverso le informazioni che elaborano e distribuiscono consentono di svolgere in modo più efficiente e/o efficace le attività che sono proprie di una determinata funzione aziendale Nella tabella seguente si trovano alcuni esempi di carattere indicativo

26

UN ESEMPIO: il sistema informativo amministrativo-contabile

Storicamente uno dei primi sistemi informativi introdotti nelle aziende e oggi largamente diffuso Le applicazioni raggiungono un buon livello di automazione I dati elaborati e immagazzinati presentano specifiche problematiche e criticità Possibile un’interdipendenza con altri sistemi informativi

27

ELEMENTI DI UN TIPICO S.I. AMMINISTRATIVO-CONTABILE

La descrizione del (sotto)sistema informativo relativo a una data funzione aziendale può essere condotta esaminando alcuni elementi chiave che ne caratterizzano il funzionamento: FINALITA’ DI FUNZIONAMENTO E OBIETTIVI PROCEDURE E PRINCIPI MANAGERIALI DI RIFERIMENTO UTENTI INPUT (dati elementari) OUTPUT (informazioni prodotte) PROCEDURE DI ELABORAZIONE FONDAMENTALI; TECNICHE DI ELABORAZIONE

sistema informativo relativo a una data funzione aziendale può essere condotta esaminando alcuni elementi chiave che ne caratterizzano il funzionamento: FINALITA’ DI FUNZIONAMENTO E OBIETTIVI. PROCEDURE E PRINCIPI MANAGERIALI DI RIFERIMENTO. UTENTI. INPUT (dati elementari) OUTPUT (informazioni prodotte) PROCEDURE DI ELABORAZIONE FONDAMENTALI; TECNICHE DI ELABORAZIONE.")

28

s.i. amministrativo-contabile: FINALITA’ DI FUNZIONAMENTO; OBIETTIVI

Supportare le attività operative (operazioni di contabilità e amministrazione): OBIETTIVI: maggiore efficienza (lavoro più rapido, controlli contabili più veloci, minori errori) Produrre informazioni di sintesi per attività direzionali (controllo dello stato della contabilità, decisioni di gestione) OBIETTIVI: più efficace controllo del funzionamento dell’azienda; verifica scostamenti dal budget; possibilità di interventi tempestivi Produrre informazioni “istituzionali” (per soggetti esterni - ad es. per il bilancio di esercizio) OBIETTIVI: maggiore efficienza e precisione

: OBIETTIVI: maggiore efficienza (lavoro più rapido, controlli contabili più veloci, minori errori) Produrre informazioni di sintesi per attività direzionali (controllo dello stato della contabilità, decisioni di gestione) OBIETTIVI: più efficace controllo del funzionamento dell’azienda; verifica scostamenti dal budget; possibilità di interventi tempestivi. Produrre informazioni istituzionali (per soggetti esterni - ad es. per il bilancio di esercizio) OBIETTIVI: maggiore efficienza e precisione.")

29

s.i. amministrativo-contabile: PROCEDURE E PRINCIPI MANAGERIALI DI FUNZIONAMENTO

Regole della contabilità (discipline civilistiche-fiscali) Approccio gestionale adottato in azienda (ad es.: modalità di produzione dei rapporti sull’attività aziendale, livelli di dettaglio, dirigenti interessati)

Approccio gestionale adottato in azienda (ad es.: modalità di produzione dei rapporti sull’attività aziendale, livelli di dettaglio, dirigenti interessati)")

30

s.i. amministrativo-contabile: UTENTI

UTENTI INTERNI ATTIVITA’ OPERATIVE: addetti alla contabilità, al bilancio di esercizio, ecc. addetti di altre funzioni ATTIVITA’ DIREZIONALI: direzioni operative alta direzione UTENTI ESTERNI fornitori di servizi (es. commercialisti) istituzionali (stakeholders); ufficiali (presentazione del bilancio)

istituzionali (stakeholders); ufficiali (presentazione del bilancio)")

31

s.i. amministrativo-contabile: INPUT

DATI CONTABILI: DATI RELATIVI ALLE “TRANSAZIONI” ESTERNE: fatture passive/attive, note di pagamento, note di accredito/addebito, ecc. INTERNE: ad es. carico e scarico magazzini DATI NON CONTABILI FONTI: dove si generano eventi che hanno rilevanza amministrativa

32

s.i. amministrativo-contabile: OUTPUT

INFORMAZIONI PER EFFETTUARE OPERAZIONI AMMINISTRATIVE SCHEMI “UFFICIALI” DI CONTABILITA’ (es. conto economico e stato patrimoniale civilistici) RAPPORTI PER LA DIREZIONE INFORMAZIONI SPECIFICHE; RICHIESTE ESTEMPORANEAMENTE

RAPPORTI PER LA DIREZIONE. INFORMAZIONI SPECIFICHE; RICHIESTE ESTEMPORANEAMENTE.")

33

s.i. amministrativo-contabile: PROCEDURE

Procedure di rilevazione dei dati elementari procedure di “misura” e immissione dei dati di interesse amministrativo: ad es.: procedure di fatturazione; procedure di annotazione del carico/scarico dei magazzini, ecc. Procedure di elaborazione dei valori contabili: bilancio extracontabili: verifiche di scostamenti rispetto al budget, ecc. Procedure di reporting (attività direzionali) generazione di rapporti: istituzionali/ufficiali direzionali operativi

generazione di rapporti: istituzionali/ufficiali. direzionali. operativi.")

34

s.i. amministrativo-contabile: TECNICHE DI ELABORAZIONE

Si distinguono per aspetti quali ad es.: il livello di automazione il livello di efficienza il grado di precisione la flessibilità operativa la flessibilità in termini di output la possibilità di interazione con altri sistemi la difficoltà d’uso …

35

UNA VISIONE DEI S.I. PER PROCESSI AZIENDALI

L’attività dell’azienda viene ad essere modellizata come un insieme di processi PROCESSO: insieme di attività (sequenziali o complementari) il cui svolgimento è finalizzato al raggiungimento di un obiettivo concretizzato in termini di ottenimento di un certo output (materiale, informativo, monetario), sulla base di determinati input (dati, risorse) PROCESSO input Output

il cui svolgimento è finalizzato al raggiungimento di un obiettivo concretizzato in termini di ottenimento di un certo output (materiale, informativo, monetario), sulla base di determinati input (dati, risorse) PROCESSO. input. Output.")

36

Azienda come insieme di processi

approvvigionamento marketing

37

La “catena del valore” di Porter

38

Processi e sottoprocessi (fasi, attività, operazioni)

")

39

ESEMPI DI PROCESSI (e di sottoprocessi) AZIENDALI (classificazione APQC 1996)

Progettazione di nuovi prodotti Elaborazione degli ordini Pianificazione e acquisizione delle risorse produttive Conversione degli input in prodotti Consegne Fatturazione al cliente ….

40

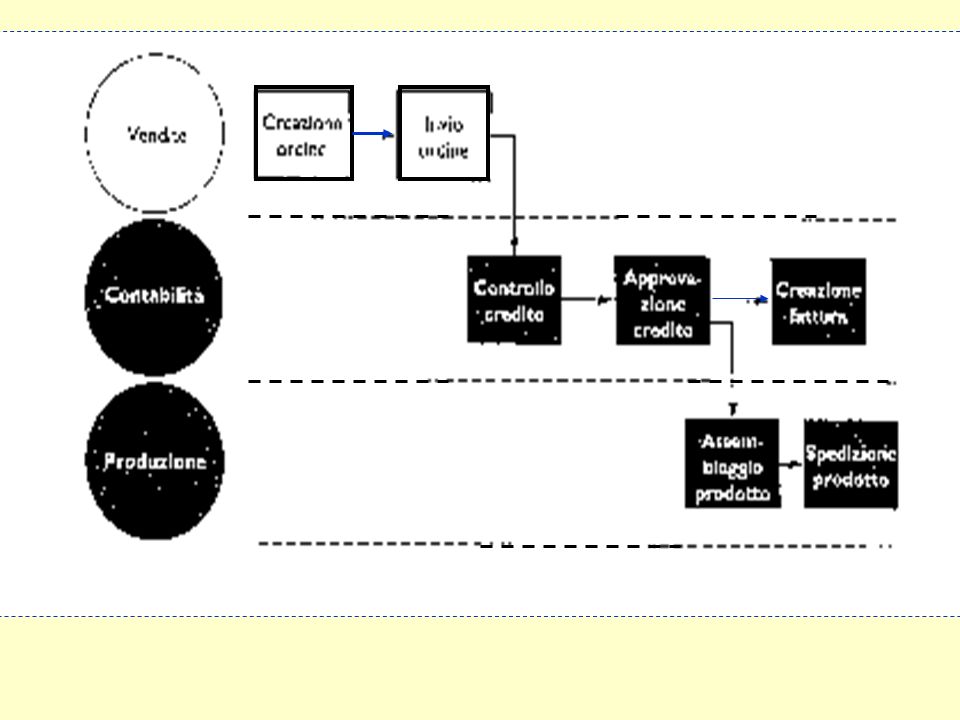

Identificazione di un possibile processo: acquisizione e processamento di un ordine di vendita

42

S.I. PER PROCESSI AZIENDALI

ogni S.I o applicazione viene concepita e progettata sulla base dei fabbisogno del singolo processo (e non della funzione aziendale) Approccio più recente, con un numero crescente di sostenitori Utilizzabile anche in combinazione con la scomposizione funzionale (si identificano i processi critici all’interno di ciascuna funzione)

Approccio più recente, con un numero crescente di sostenitori. Utilizzabile anche in combinazione con la scomposizione funzionale (si identificano i processi critici all’interno di ciascuna funzione)")

43

VANTAGGI Risolve il problema dell’interdipendenza tra funzioni

Processi possono “attraversare” diverse funzioni aziendali Approccio meno rigido rispetto alla scomposizione per area funzionale I processi possono “continuare a venire condotti” anche se si modifica la struttura aziendale Spesso le imprese sono effettivamente focalizzate su alcuni “processi critici” Ad es.: un’azienda che lavora su commessa Il concetto di processo consono alla progettazione informatica

44

LIMITI E PROBLEMI Complesso isolare e identificare un processo su cui progettare un’applicazione del S.I Più adatto alle attività operative Approccio appare troppo oneroso per aziende focalizzate sulle funzioni

45

Classificazioni combinate

46

processo acquisti produzione vendite direz produz. direz acquisti

47

INTEGRAZIONE TRA PROSPETTIVE, E SUPERAMENTO DELLA LOGICA FUNZIONALE

Informazioni e attività sono condivise da aree funzionali diverse (e quindi da sottosistemi informativi diversi) (logica ERP) I dati elaborati da un sistema informativo funzionale possono costituire l’input di altri sistemi informativi funzionali, e viceversa il concetto di “processo” può venire utilizzato per progettare parti di sistemi informativi funzionali

(logica ERP) I dati elaborati da un sistema informativo funzionale possono costituire l’input di altri sistemi informativi funzionali, e viceversa. il concetto di processo può venire utilizzato per progettare parti di sistemi informativi funzionali.")

48

APPROCCIO ERP ERP (Enterprise Resource Planning) - Sistemi Gestionali

integrazione in un unico sistema di applicazioni per funzioni, processi e attività diverse in azienda diversi (sotto)sistemi informativi condividono dati e (in qualche caso) applicazioni

sistemi informativi condividono dati e (in qualche caso) applicazioni.")

49

mainframe – elaboratore centrale (dati condivisi) … … … personale

vendite acquisti produzione

50

CENTRALIZZAZIONE E CONDIVISIONE DEI DATI NEGLI ERP: esempio della scheda cliente

Presentazioni simili

>")

>")