Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

CORSO PIANI INDUSTRIALI RELAZIONE FIESOLE, 17 OTTOBRE 2007

2

A COSA SERVE IL PIANO INDUSTRIALE PER PRECISARE LE STRATEGIE DI AZIENDA, SOPRATTUTTO A LIVELLO DI GRUPPO PER ORIENTARE I COMPORTAMENTI E LE AZIONI PER VERIFICARE LANDAMENTO DELLAZIENDA MARKETING FINANZIARIO

3

A CHI SERVE AL CdA AL MANAGMENT DELLE VARIE AZIENDE DEL GRUPPO ALLE STRUTTURE ORGANIZZATIVE E COMMERCIALI AGLI ANALISTI FINANZIARI

4

Le fasi dellelaborazione /1 ANALISI DEL CONTESTO GENERALE – SCENARI ITALIANI ANALISI DEL CONTESTO COMPETITIVO DELLAZIENDA/GRUPPO ANALISI DELLAZIENDA/GRUPPO – PUNTI DI FORZA E DI DEBOLEZZA – RAFFRONTI CON COMPETITORI

5

Le fasi dellelaborazione /2 STRATEGIE DI MERCATO FATTORI DI SUCCESSO INTERVENTI SU – STRUTTURE DISTRIBUTIVE, POLITICHE COMMERCIALI – STRUTTURE ORGANIZZATIVE – RISORSE UMANE IPOTESI DI RISULTATI ATTESI

6

ANALISI DEL CONTESTO ITALIANO

8

ANALISI ESTERNA DEL MERCATO DI RIFERIMENTO Analisi territoriale: – Della clientela – Della rete distributiva – Delle dinamiche economiche

9

Esempio – analisi delleconomia del territorio dove è presente lazienda - internazionale

10

Esempio – analisi delleconomia del territorio dove è presente lazienda (regioni It)

")

11

Esempio 2– analisi delleconomia del territorio dove è presente lazienda (regioni It)

")

12

Esempio – confronto Italia/Eu mercato

13

Esempio – analisi italiana del proprio settore di business

14

Esempio – analisi reputazionale

15

ANALISI DEI COMPETITORS 1 ASSETS DIPENDENTI SPORTELLI IMPIEGHI DEPOSITI RACCOLTA INDIRETTA, GESTITA, AMMINISTARTA, ASSICURAZIONI, PREVIDENZA Come sono fatti gli altri? Perché?

16

Esempio – confronto su quote di mercato

17

ANALISI DEI COMPETITORS 2 RICAVI UTILE COST/INCOME ROE/ROA – COMPLESSIVI – PER SUDDIVISIONE TERRITORIALE – PER SUDDIVISIONE DI SEGMENTO DI MERCATO Dove gli altri fanno meglio? Perché?

18

Esempio – analisi principali dati gruppi italiani

19

Esempio – analisi quota di mercato territoriale

20

IL PUNTO DI PARTENZA: ANALISI DELLA SITUAZIONE ATTUALE DELLAZIENDA PUNTI DI FORZA E DI DEBOLEZZA Come si è?

21

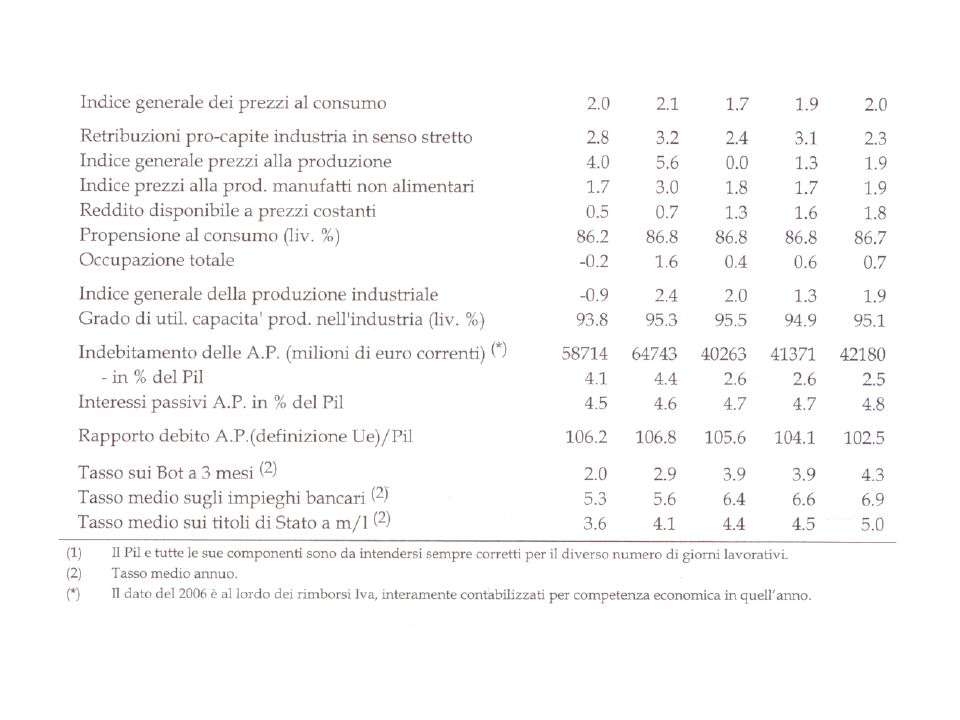

Esempio – dal punto di vista storico

22

Esempio – dati di struttura - posizionamento

23

Esempio - Dal punto di vista organizzativo/di governance

24

Esempio – sempre dal punto di vista organizzativo/Governance

25

Esempio – dal punto di vista economico, andamento

26

Esempio – dal punto di vista economico, storico

27

Esempio – analisi del posizionamento internazionale

28

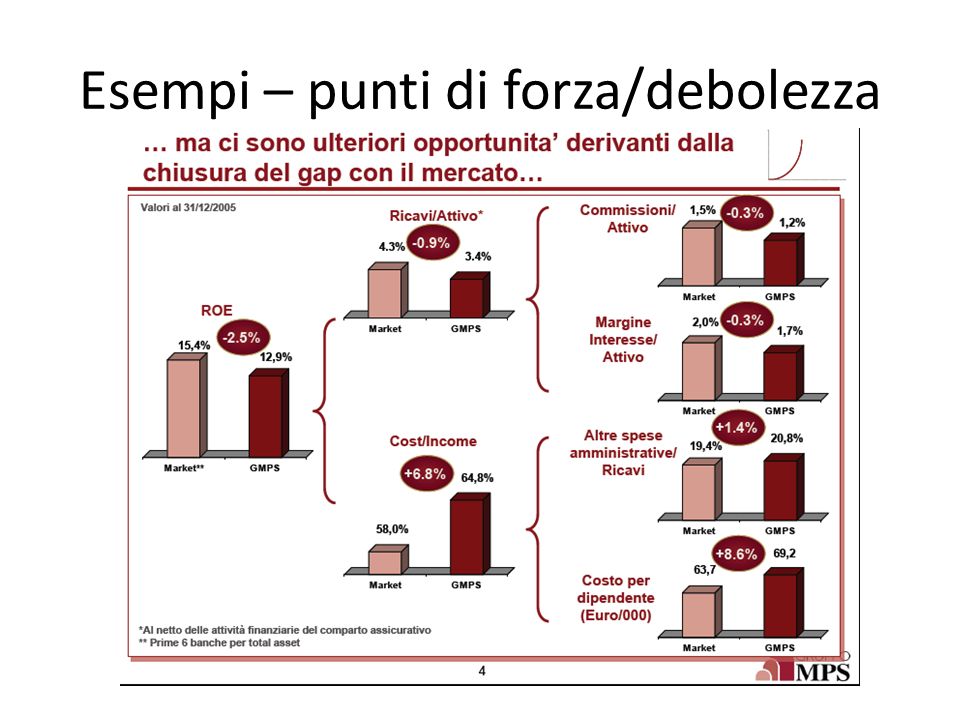

Esempi – punti di forza/debolezza

30

Esempio – foicalizzazione sul rischio di credito

31

COSA FARE? CAMBIAMENTI DA IMPOSTARE – Di governance – Organizzative Impatto sui costi Impatto sui ricavi – Capitale – patrimonio (accantonamenti, rischiosità, ecc.) – Ict – Risorse Umane

– Ict – Risorse Umane.")

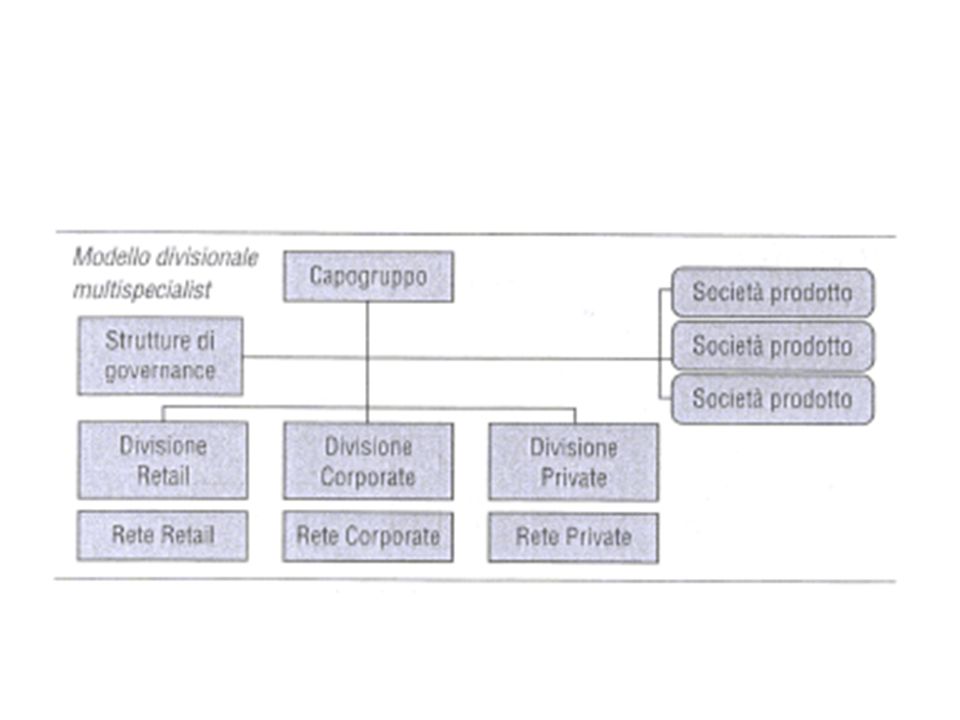

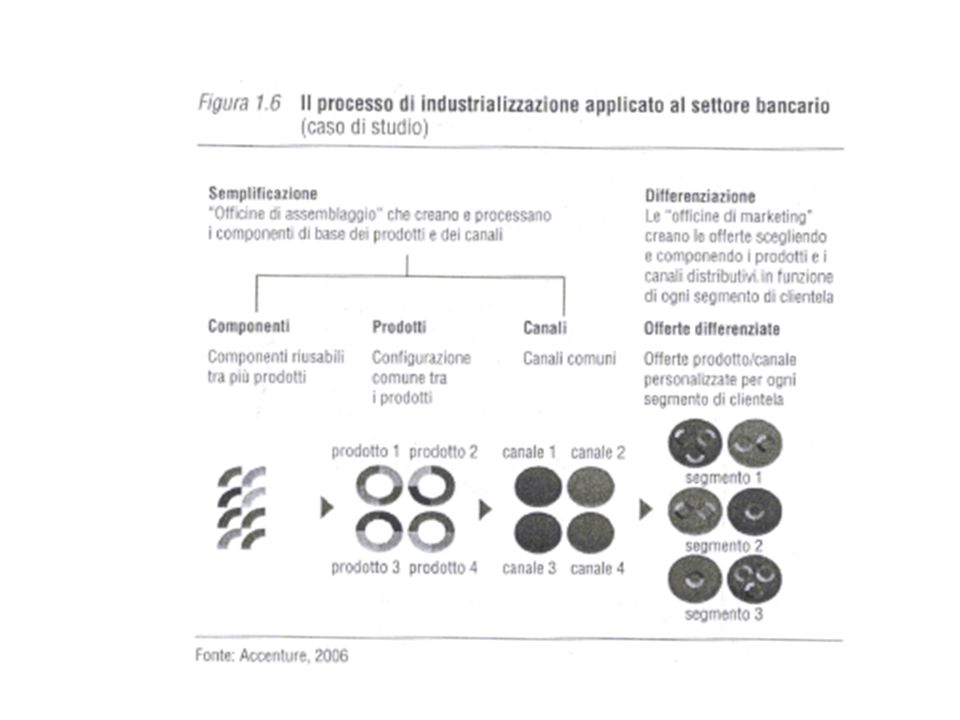

32

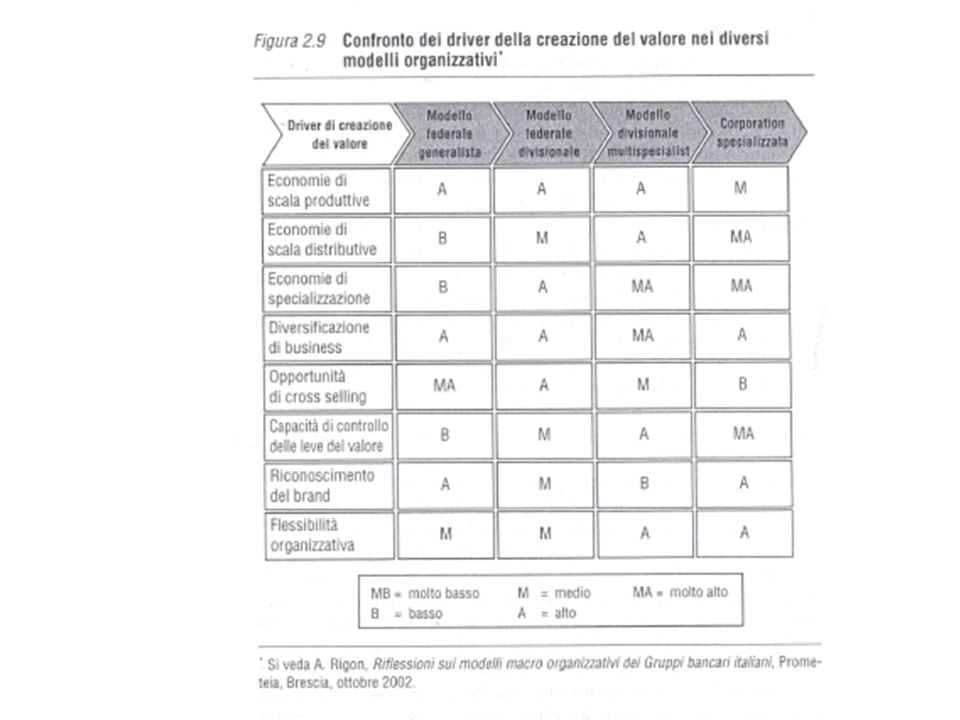

Le strutture organizzative

33

Esempio – consequenzialità logica analisi -> cambiamenti -> risultati

34

Levoluzione

38

Levoluzione in corso…

41

Esempio – riorganizzazine distribuzione territoriale – riduzione costi

42

Esempio – miglioramento rapporto Cost/income grazie allaumento delle masse. Come?

43

Sul come: analisi

44

proposta

45

Esempio – Patrimonio, rischiosità: concentrarsi sul core business dellazienda.

46

Esempio – mix di interventi

47

Esempio - organizzazione

48

Esempio – leva risorse umane

49

Attenzione al fattore patrimoniale

50

CHE RISULTATI RAGGIUNGERE Dato il contesto, Gli interventi proposti Che risultati si possono ipotizzare? – Come misurarli? – Quando misurarli?

51

Esempio – risultati per area di business, con analisi ed intervento

52

Esempio – obiettivi articolati

53

Esempio – Obiettivo utile netto

54

Esempio – OBIETTIVI ECONOMICI

55

Esempio – obiettivi economici

56

Esempio – attenzione al patrimonio

57

Esempio – obiettivi per struttura aziendale, le fabbriche prodotto

58

Esempio – intervento sulle risorse umane: prima riduzione

59

… poi ricollocazione

60

… quindi utilizzo delle dinamiche di scale per scopo

61

Esempio – risorse umane, non solo riduzioni /1

62

Esempio – risorse umane, non solo riduzioni /2

63

Esempio – il capitale e gli azionisti…

64

ATTENZIONE LANALISI DEL CONTESTO DEVE ESSERE CORRETTAMENTE SVILUPPATA LA STRATEGIA AZIENDALE DEVE ESSERE COERENTE COL MERCATO DI RIFERIMENTO LE AZIONI DI SVILUPPO DEVONO ESSERE SOSTENIBILI SUI 3 INPUT: RISORSE UMANE, ICT, PATRIMONIO LE AZIONI DI SVILUPPO DEVONO ESSERE MOTIVATE DAI PUNTI DI FORZA/DEBOLEZZA I RISULTATI DEVONO ESSERE COERENTI CON I PRECEDENTI PUNTI: – PERCHE LAZIENDA/GRUPPO PUO FARE PIU DEGLI ALTRI? – A PARITA DI QUANTITA SE QUALCUNO GUADAGNA, ALTRI DEVONO PERDERE. Ragionare dal punto di vista dellimprenditore

65

Esempio – risorse umane, non solo riduzioni /3

67

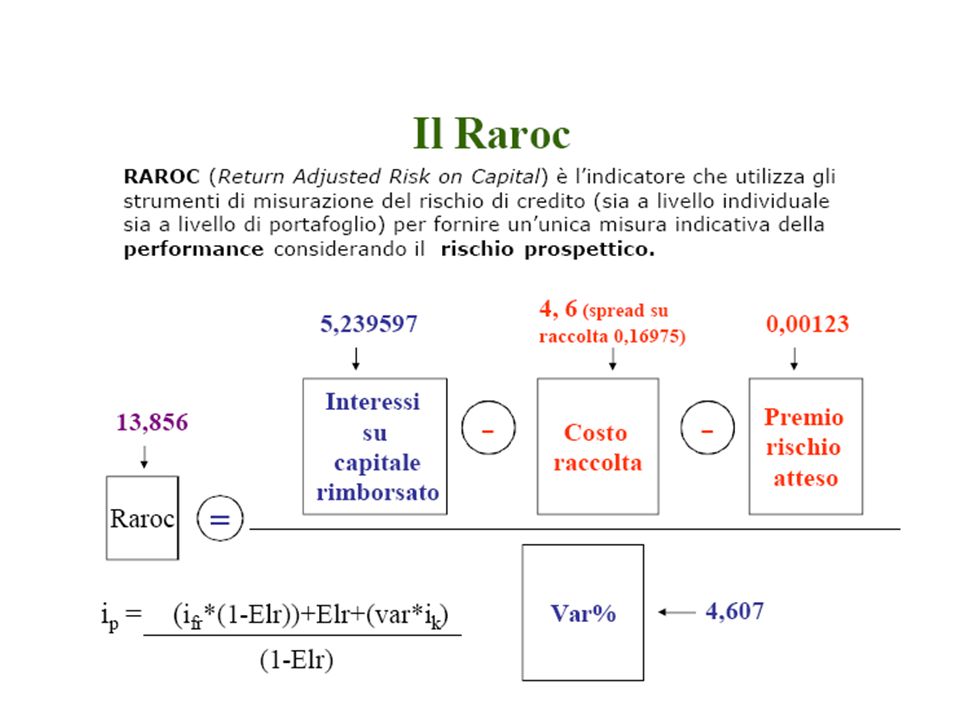

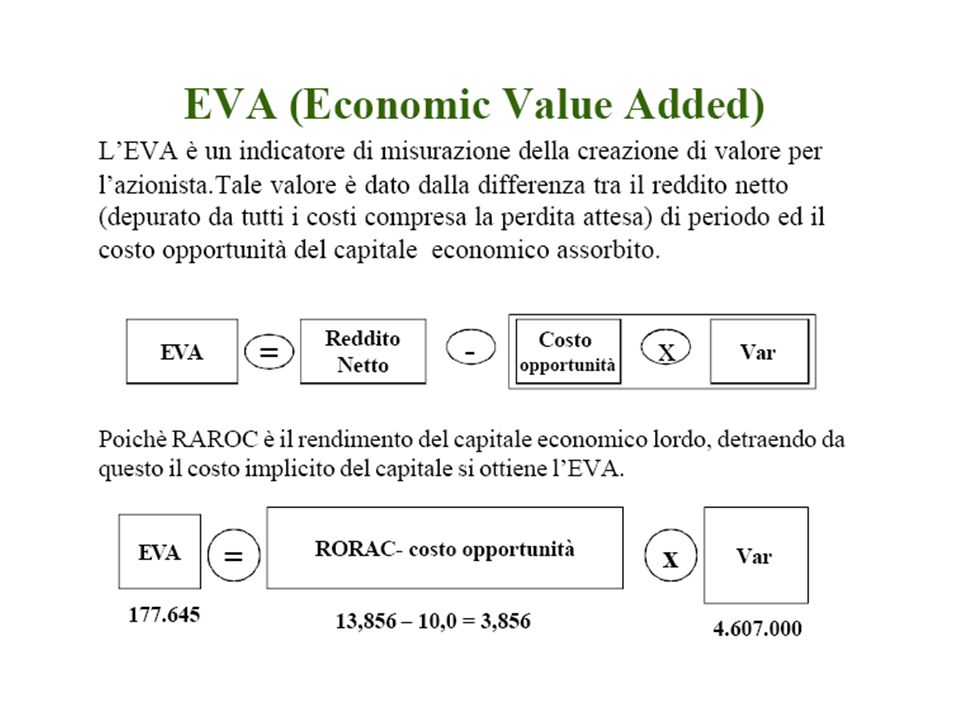

I sistemi di misurazione LEva

68

EVA (finanza on-line) Eva (Economic Value Added) è un indicatore studiato dall' economista americano Bennett Stewart (Stern Stewart & Co.),per calcolare il valore creato da un'azienda. Ormai sempre più aziende italiane lo utilizzano come strumento operativo per valutare l'allocazione delle risorse tra diverse alternative di investimento e per valutare i risultati. L'EVA serve per misurare il valore creato, ossia ciò che rimane dopo aver sottratto al reddito di gestione la remunerazione di tutto il capitale che finanzia l'attivo patrimoniale netto, ossia i debiti ed i mezzi propri

69

LUTILE NETTO/Il Notpat (net operating profit after tax) A questo scopo, l'utile netto presenta due limiti: riflette solo la remunerazione del capitale di debito (dato che è il residuo calcolato togliendo dai ricavi i costi operativi, straordinari e gli oneri finanziari) e non tiene conto dell'accrescimento del patrimonio aziendale di tipo immateriale, dato per esempio dal posizionamento competitivo

A questo scopo, l utile netto presenta due limiti: riflette solo la remunerazione del capitale di debito (dato che è il residuo calcolato togliendo dai ricavi i costi operativi, straordinari e gli oneri finanziari) e non tiene conto dell accrescimento del patrimonio aziendale di tipo immateriale, dato per esempio dal posizionamento competitivo")

70

EBIT EBIT (Earning Before Interest and Taxes) È l'utile prima delle tasse, dei proventi/oneri finanziari e dei componenti straordinari. È un indicatore della redditività della gestione caratteristica, o tipica, di una società. Viene anche chiamato reddito operativo o risultato operativo.

71

ebitda EBITDA (Earning Before Interest, Taxes, Depreciation and Amortization) Utile prima delle imposte, dei proventi/oneri finanziari, delle svalutazioni e dell'ammortamento e delle componenti straordinarie. Chiamato anche MOL (Margine Operativo Lordo), misura la redditività della gestione caratteristica al lordo dei costi di ammortamento e accantonamenti.

, misura la redditività della gestione caratteristica al lordo dei costi di ammortamento e accantonamenti..")

72

VaR Value at Risk (VaR): identifica la perdita inattesa di un'esposizione o di un portafoglio in un intervallo di confidenza e in un determinato orizzonte di tempo. Il VaR viene stimato mediante la distribuzione dei valori delle perdite (o del portafoglio) e rappresenta la differenza fra il valor medio della distribuzione ed il valore in corrispondenza di un determinato percentile della distribuzione (solitamente il 99% o il 99.9%) che dipende dal grado di propensione al rischio della banca. A seconda del percentile utilizzato si ottiene il VaR che rappresenta la massima perdita inattesa con probabilità pari al valore del percentile.

e rappresenta la differenza fra il valor medio della distribuzione ed il valore in corrispondenza di un determinato percentile della distribuzione (solitamente il 99% o il 99.9%) che dipende dal grado di propensione al rischio della banca. A seconda del percentile utilizzato si ottiene il VaR che rappresenta la massima perdita inattesa con probabilità pari al valore del percentile..")

Presentazioni simili

.>")

>")