Scaricare la presentazione

1

Il Rendiconto del 2008 Area Attività di Supporto Provincia di Piacenza

2

I risultati della gestione 2008

3

Lavanzo di amministrazione

4

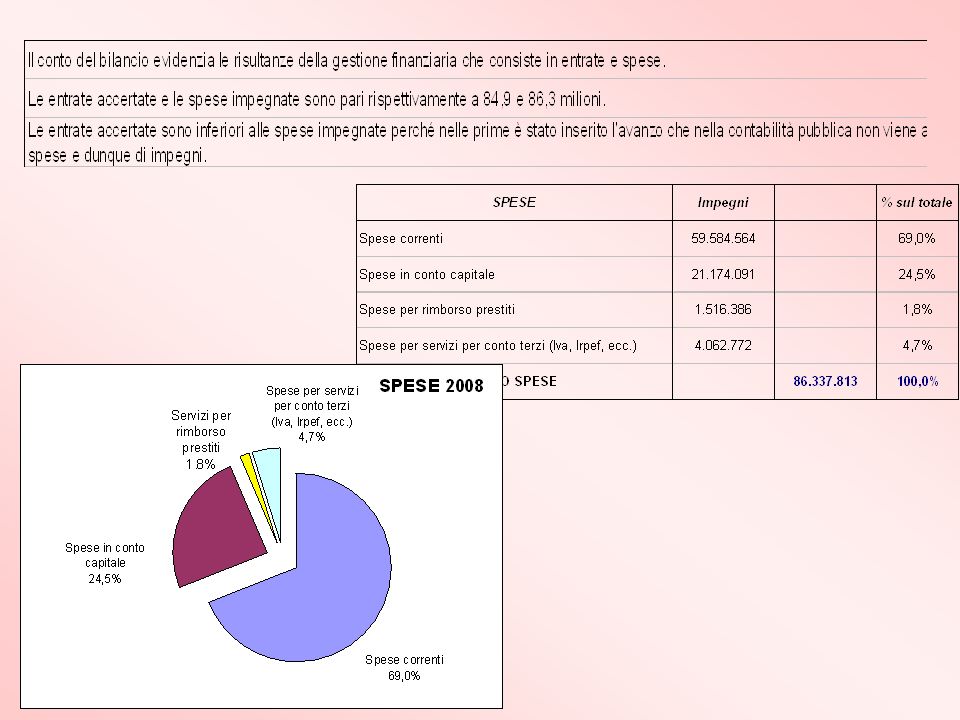

Il bilancio consuntivo 2008

6

Le entrate correnti Le entrate correnti accertate sono pari a più di 64 milioni di euro. Sono costituite dalle entrate tributarie (44,9%), dai trasferimenti correnti (41,6%) e dalle entrate extratributarie (13,5%). Le entrate correnti sono principalmente destinate al finanziamento di spese di funzionamento e al rimborso dei mutui a carico della Provincia.

, dai trasferimenti correnti (41,6%) e dalle entrate extratributarie (13,5%). Le entrate correnti sono principalmente destinate al finanziamento di spese di funzionamento e al rimborso dei mutui a carico della Provincia..")

7

Le entrate tributarie I principali tributi sono l'imposta sulle assicurazioni rc auto, l'imposta per le trascrizioni dei veicoli al Pubblico Registro Automobilistico (PRA), l'addizionale sui consumi extradomestici di energia elettrica e la compartecipazione IRPEF. Relativamente modesto è il gettito del tributo per lo svolgimento delle funzioni nel campo ambientale.

8

I trasferimenti correnti I trasferimenti correnti sono in larga parte garantiti dalla Regione, che in particolare finanzia la formazione professionale e gli interventi attinenti al mercato del lavoro. In misura nettamente minore sono presenti trasferimenti statali. I trasferimenti da altri enti comprendono i fondi del CIPE sul risarcimento ai territori sedi di siti nucleari.

9

Andamento entrate correnti

10

La destinazione di spesa delle entrate correnti La destinazione delle entrate correnti caratterizza la politica di bilancio adottata.La scelta di non ricorrere all'indebitamento determina una quota contenuta destinata al rimborso dei prestiti. La capacità di miglioramento attraverso investimenti del patrimonio provinciale è rappresentata dalla relativa quota percentuale. Se il rimborso dei prestiti rappresenta il peso del passato, il finanziamento degli investimenti è la proiezione verso il futuro.

11

Landamento delle altre entrate Queste entrate sono destinate agli investimenti. In particolare i trasferimenti di capitale sono principalmente destinati al finanziamento di funzioni connesse alla viabilità. Le entrate da alienazioni sono del tutto trascurabili. Non ci sono state accensioni di mutui.

12

Le spese correnti per funzione Le spese correnti più rilevanti sono quelle per l'Amministrazione generale (che oltre alle strutture politiche ed amministrative riguarda il corpo di Polizia Provinciale), per l'Istruzione e la Formazione professionale (trainate da fondi regionali), per la gestione del territorio (che comprende la viabilità) e per lo svilupppo economico.

, per l Istruzione e la Formazione professionale (trainate da fondi regionali), per la gestione del territorio (che comprende la viabilità) e per lo svilupppo economico.")

13

Le spese correnti per intervento L'impiego delle spese correnti può essere anche letto in base alla tipologia economica delle spese da sostenere: le retribuzioni del personale, l'acquisto di beni di consumo e di prestazioni di servizi, gli interessi passivi, i contributi da erogare a terzi, le imposte, i costi per l'uso di beni, quali gli affitti, gli ammortamenti. I servizi, i trasferimenti e il personale sono assolutamente predominanti e assorbono il 90% circa del totale.

14

Il finanziamento degli investimenti Le modalità di finanziamento degli investimenti sono diverse. Nel 2008 sono equilibrate le entrate da Regione, Avanzo di amministrazione e altri contributi (CIPE).

..")

15

Gli investimenti per funzione Gli investimenti comprendono i trasferimenti in conto capitale e i lavori pubblici, ovvero le spese per l'acquisizione di immobili. I lavori pubblici, in particolare, sono destinate a settori nevralgici quali la viabilità, ricompresa nella gestione del territorio, e l'edilizia scolastica, ricompresa nell'istruzione pubblica. (Gli investimenti dell'amministrazione generale sono considerati al netto delle concessioni di crediti e anticipazioni).

..")

16

Landamento delle spese Nel 2008 le spese correnti aumentano grazie ai trasferimenti correnti, le spese in conto capitale invece tornano su livelli consueti, dopo l'exploit del 2007. Le spese per il rimborso dei prestiti, che riguardano le quote di ammortamento in conto capitale, sono in diminuzione.

17

Il margine di manovra del bilancio è uguale alle spese correnti diminuite delle spese fisse e delle spese di funzionamento, sommate alla quota di investimenti finanziati da entrate correnti non vincolate a specifici utilizzi. Questo margine, che percentualmente è pari al 4,1%, rappresenta la quota di risorse che è effettivamente impiegata a "personalizzare" la manovra del bilancio. Il margine di manovra del bilancio

e la relazione previsionale e programmatica sono: approvati dalla Giunta Comunale;>")