Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Microeconomia Corso D John Hey

2

Giovedì 15 maggio 2008 Esercitazione 8 con la Bella Anna. Il resto del Capitolo 24. Capitolo 25. 3 settimane rimangano. Dopo il periodo dellinsegnamento e prima degli esami, vorrei proporre una festa per festeggiare la fine del corso. La settimana del 9 o 16 giugno? Organizzatore? Comprerò una birra per tutti … … con i soldi di Daniele!

3

Capitoli 23, 24 e 25 SCELTA IN CONDIZIONI DI RISCHIO Capitolo 23: Il vincolo di bilancio. Capitolo 24: Il modello di Utilità Attesa. Capitolo 25: Scambio nei Mercati Assicurativi. (cf. Capitoli 20, 21 e 22)

.")

4

Capitolo 24 Capitolo 24 è abbastanza difficile. Non dovete sapere il dettaglio......solamente i principi. Lutilità di una lotteria che da c 1 con probabilità π 1 ed da c 2 con probabilità π 2 e data da…... U(c 1,c 2 ) = π 1 u(c 1 )+ π 2 u(c 2 ) Questo è il modello di Utilità Attesa.

= π 1 u(c 1 )+ π 2 u(c 2 ) Questo è il modello di Utilità Attesa..")

5

Capitolo 24 Notazione: m 1 e m 2 : i redditi nei due stati del mondo. c 1 e c 2 : i consumi nei due stati del mondo. Bene 1: reddito contingente allo stato 1. Bene 2: reddito contingente allo stato 2. p 1 e p 2 : i prezzi dei due beni. Per ogni unità del bene i che hai comprato ricevi un reddito 1 se stato i accade. Per ogni unità del bene i che hai venduto paghi unammontare 1 se stato i accade.

6

Capitolo 24 Il vincolo di bilancio in un mercato assicurativo con prezzi p 1 e p 2 e dato da... p 1 c 1 + p 2 c 2 = p 1 m 1 + p 2 m 2 Il mercato è perfetto se abbiamo p 1 = π 1 ed p 2 = π 2 Quindi il vincolo di bilancio in un mercato perfetto è dato da… π 1 c 1 + π 2 c 2 = π 1 m 1 + π 2 m 2 Notate: linclinazione è pari a -π 1 /π 2

7

Ricordate questa scommessa? Venderò questa scommessa: Lanciamo una moneta...... se esce testa io ti pago 100 euro... se esce croce io ti pago 0 euro Facciamo unasta (English Auction) – lo studente che paga piu degli altri vincerà – e io faro la scommessa con lui o lei. La scomessa ha mostrato la tua attitudine al rischio e una parte della tua funzione di utilità.

– lo studente che paga piu degli altri vincerà – e io faro la scommessa con lui o lei. La scomessa ha mostrato la tua attitudine al rischio e una parte della tua funzione di utilità..")

8

Il Modello di Utilità Attesa U(c 1,c 2 ) = π 1 u(c 1 )+ π 2 u(c 2 ). … dove (c 1,c 2 ) indica un paniere rischioso che da c 1 con probabilità π 1 e c 2 con probabilità π 2. Ovviamente importante è la funzione u(.). Varia da individuo a individuo. Troviammo questa funzione per uno studente. Fissiamo u(0) = 0 e u(100) = 1. (Utilità è come la temperatura….)

indica un paniere rischioso che da c 1 con probabilità π 1 e c 2 con probabilità π 2. Ovviamente importante è la funzione u(.). Varia da individuo a individuo. Troviammo questa funzione per uno studente. Fissiamo u(0) = 0 e u(100) = 1. (Utilità è come la temperatura….).")

9

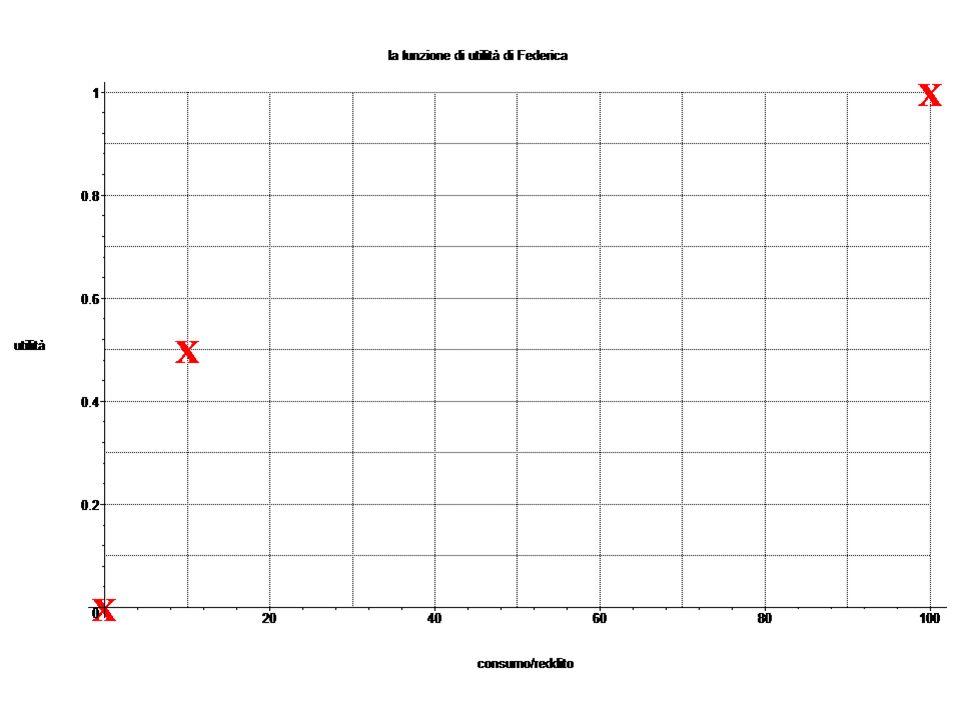

La funzione di utilità di Federica Fissiamo u(0) = 0 e u(100) = 1. Usiamo la notazione (vedete Esercitazione 8) [x,y] per indicare una lotteria che da x con probabilità 0.5 e y con probabilità 0.5. Federica dice che lei è indifferente fra 10 con certezza e la lotteria [0,100]. Questa lotteria da utilità 0 con probabilità 0.5 e da utilità 1 con probabilità 0.5. La lotteria quindi ha utilità attesa = 0.5 Quindi per Federica u(10) = 0.5.

[x,y] per indicare una lotteria che da x con probabilità 0.5 e y con probabilità 0.5. Federica dice che lei è indifferente fra 10 con certezza e la lotteria [0,100]. Questa lotteria da utilità 0 con probabilità 0.5 e da utilità 1 con probabilità 0.5. La lotteria quindi ha utilità attesa = 0.5 Quindi per Federica u(10) =")

11

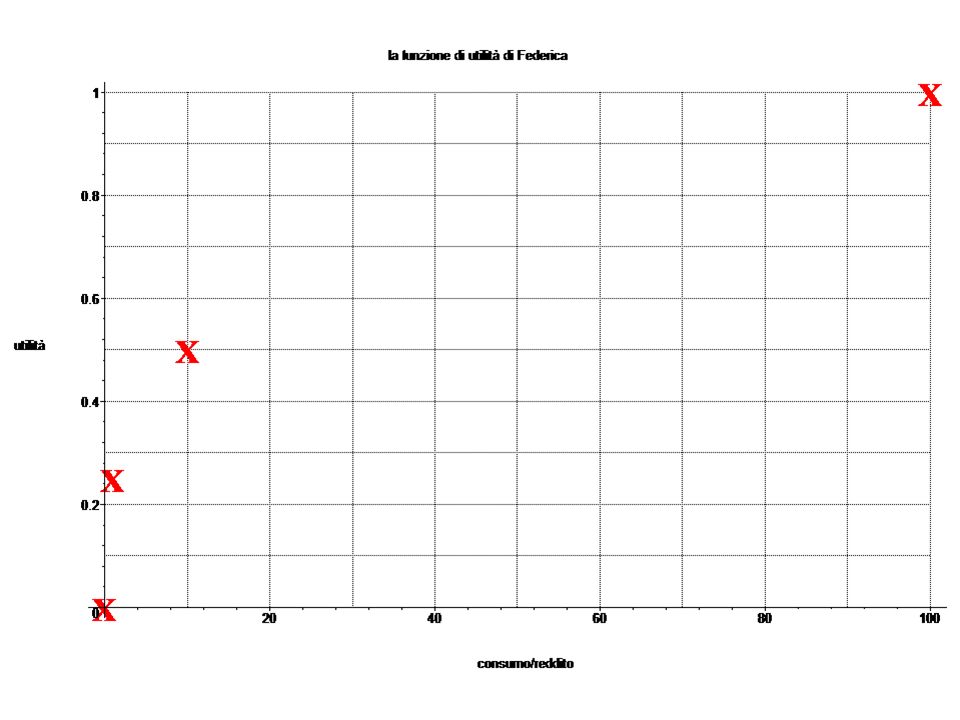

La funzione di utilità di Federica A questo punto per trovare il valore di x tale che u(x) = 0.25, usiamo la lotteria [0,10]. Perché? Questa lotteria da a Federica utilità 0 con probabilità 0.5 e da utilità 0.5 con probabilità 0.5. La lotteria quindi ha utilità attesa per Federica = 0.25. Federica dice che lei è indifferente fra 1 con certezza e questa lotteria [0,10]. Quindi per Federica u(1) = 0.25.

![La funzione di utilità di Federica A questo punto per trovare il valore di x tale che u(x) = 0.25, usiamo la lotteria [0,10].](http://images.slideplayer.it/2/589930/slides/slide_11.jpg "Perché. Questa lotteria da a Federica utilità 0 con probabilità 0.5 e da utilità 0.5 con probabilità 0.5. La lotteria quindi ha utilità attesa per Federica = Federica dice che lei è indifferente fra 1 con certezza e questa lotteria [0,10]. Quindi per Federica u(1) =")

13

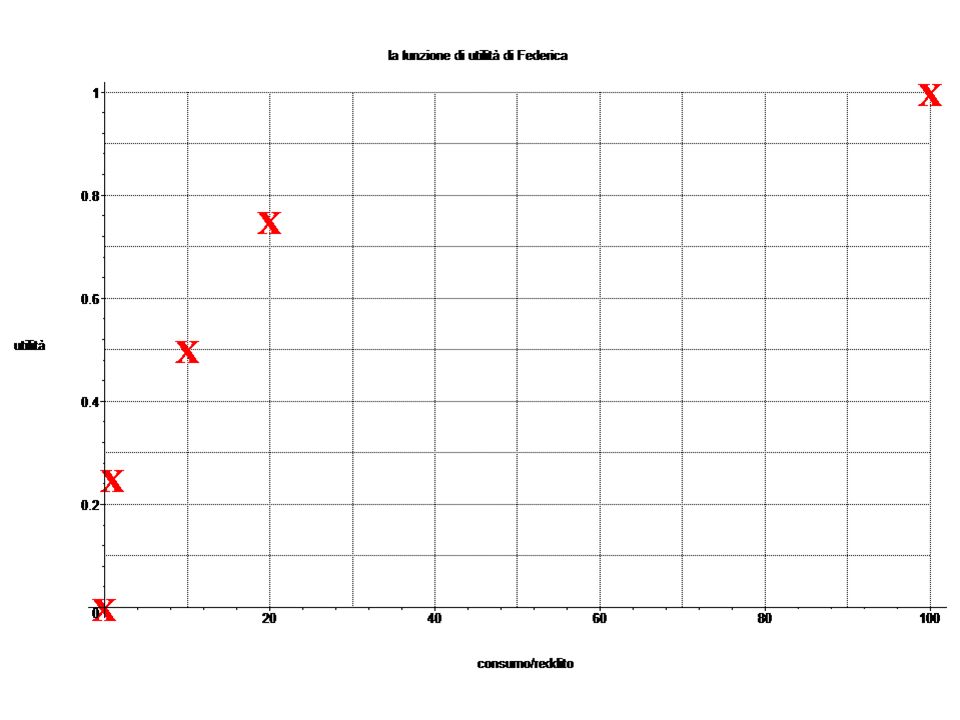

La funzione di utilità di Federica A questo punto per trovare il valore di x tale che u(x) = 0.75, usiamo la lotteria [10,100]. Perché? Questa lotteria da a Federica utilità 0.5 con probabilità 0.5 e da utilità 1.0 con probabilità 0.5. La lotteria quindi ha utilità attesa per Federica = 0.75. Federica dice che lei è indifferente fra 20 con certezza e questa lotteria [10,100]. Quindi per Federica u(20) = 0.75.

![La funzione di utilità di Federica A questo punto per trovare il valore di x tale che u(x) = 0.75, usiamo la lotteria [10,100].](http://images.slideplayer.it/2/589930/slides/slide_13.jpg "Perché. Questa lotteria da a Federica utilità 0.5 con probabilità 0.5 e da utilità 1.0 con probabilità 0.5. La lotteria quindi ha utilità attesa per Federica = Federica dice che lei è indifferente fra 20 con certezza e questa lotteria [10,100]. Quindi per Federica u(20) =")

15

Altri punti? u(0)=0 u(1)=0.25 u(10)=0.5 u(20)=0.75 u(1)=1 x tale che u(x)=1/8 è dove Federica … … è indifferente fra x e [0,1]. x tale che u(x)=3/8 è dove Federica … … è indifferente fra x e [1,10]. x tale che u(x)=5/8 è dove Federica … … è indifferente fra x e [10,20]. x tale che u(x)=7/8 è dove Federica … … è indifferente fra x e [20,100].

=0 u(1)=0.25 u(10)=0.5 u(20)=0.75 u(1)=1 x tale che u(x)=1/8 è dove Federica … … è indifferente fra x e [0,1]. x tale che u(x)=3/8 è dove Federica … … è indifferente fra x e [1,10]. x tale che u(x)=5/8 è dove Federica … … è indifferente fra x e [10,20]. x tale che u(x)=7/8 è dove Federica … … è indifferente fra x e [20,100]..")

16

Per trovare la funzione di utilità di Z Il Modello: U(c 1,c 2 ) = π 1 u(c 1 )+ π 2 u(c 2 ) Z è indifferente fra una lotteria (che da 0 con probabilità 0.5 e 100 con probabilità 0.5) e ??? con certezza. (Diciamo che ??? è lEquivalente Certo della lotteria per Z.) Quindi per Z, U(0,100) = U(???). Quindi con il Modello di Utilità Attesa 0.5u(0) + 0.5 u(100) = u(???) Ma abbiamo fissato u(0) = 0 e u(100) = 1. Possiamo dedurre che u(???) = 0.5 per Z. Abbiamo trovato un terzo punto sulla funzione.

Quindi per Z, U(0,100) = U( ). Quindi con il Modello di Utilità Attesa 0.5u(0) u(100) = u( ) Ma abbiamo fissato u(0) = 0 e u(100) = 1. Possiamo dedurre che u( ) = 0.5 per Z. Abbiamo trovato un terzo punto sulla funzione..")

17

Per trovare altri punti Ripetiamo questo processo. Sappiamo che u(0) = 0 e u(???) = 0.5. x tale che u(x) = 0.25 è lammontare per cui Z è indifferente fra la 50-50 lotteria (0,???) e x con certezza. x tale che u(x) = 0.75 è lammontare per cui Z è indifferente fra la 50-50 lotteria (???,100) e x con certezza. Ecc ecc Vedete Esercitazione 8.

= 0 e u( ) = 0.5. x tale che u(x) = 0.25 è lammontare per cui Z è indifferente fra la lotteria (0, ) e x con certezza. x tale che u(x) = 0.75 è lammontare per cui Z è indifferente fra la lotteria ( ,100) e x con certezza. Ecc ecc Vedete Esercitazione 8..")

18

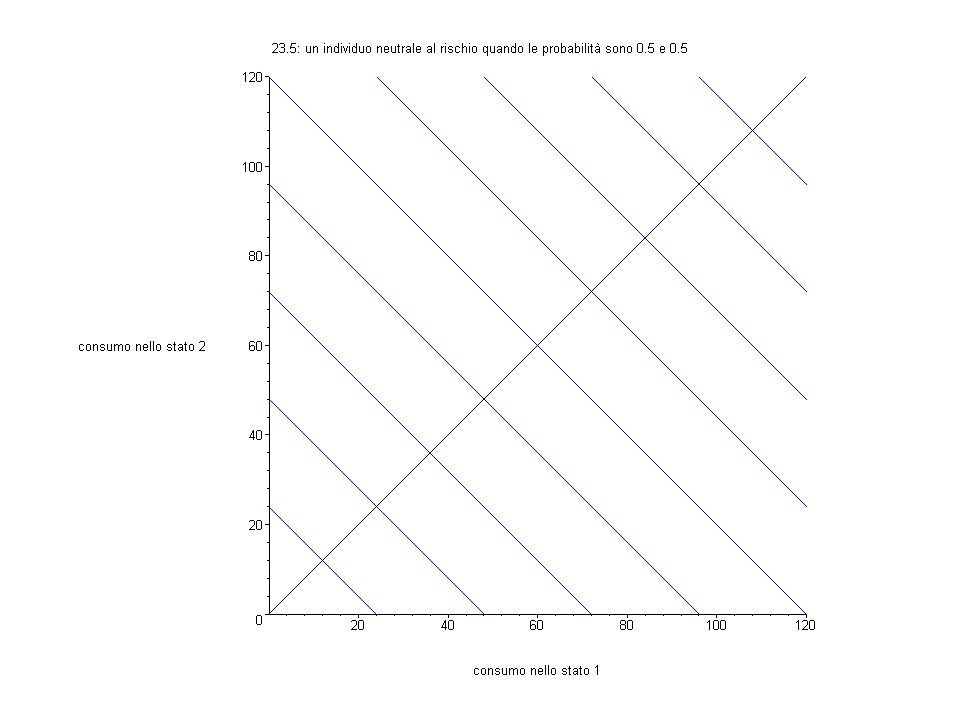

Un individuo neutrale al rischio? u(0) = 0 e u(100) = 1 E indifferente fra 50 e [0,100] u(50)=0.5 E indifferente fra 25 e [0,50] u(25)=0.25 E indifferente fra 75 e [50,100] u(75)=0.75 Poi la sua funzione è lineare.

= 0 e u(100) = 1 E indifferente fra 50 e [0,100] u(50)=0.5 E indifferente fra 25 e [0,50] u(25)=0.25 E indifferente fra 75 e [50,100] u(75)=0.75 Poi la sua funzione è lineare..")

19

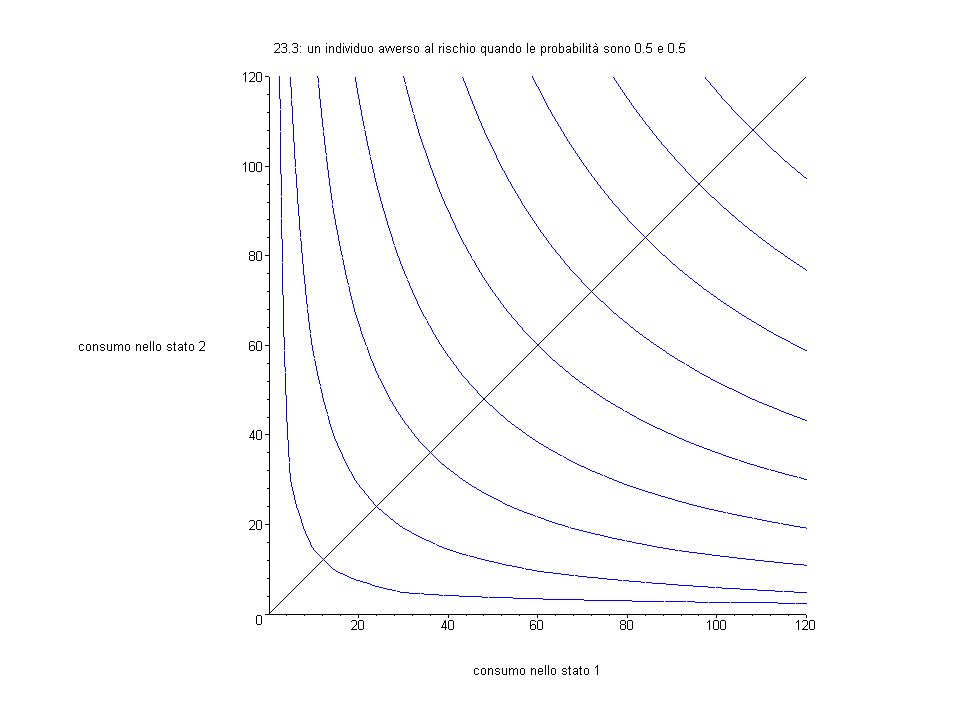

Notate che la forma della funzione è importante Se u(.) è concava lindividuo è avverso al rischio. Se u(.) è lineare lindividuo è neutrale al rischio. Se u(.) è convessa lindividuo è propenso al rischio. Ovviamente la funzione può essere concava in parte e convessa in altre parti.

è lineare lindividuo è neutrale al rischio. Se u(.) è convessa lindividuo è propenso al rischio. Ovviamente la funzione può essere concava in parte e convessa in altre parti..")

20

Il Modello di Utilita Attesa U(c 1,c 2 ) = π 1 u(c 1 )+ π 2 u(c 2 ) Una curva di indifferenza è data da π 1 u(c 1 )+ π 2 u(c 2 ) = costante Se la funzione u(.) è concava (lineare,convessa) le curve di indifferenza nello spazio (c 1,c 2 ) sono convesse (lineari, concave). Linclinazione di ogni curva di indifferenza sulla retta di certezza = -π 1 /π 2

21

Neutrale al rischio U(c 1,c 2 ) = π 1 u(c 1 )+ π 2 u(c 2 ) u(c)= c : la funzione di utilità è lineare Una curva di indifferenza è data da π 1 c 1 + π 2 c 2 = costante Quindi le curve di indifferenza nello spazio (c 1,c 2 ) sono lineari. Linclinazione di ogni curva di indifferenza = -π 1 /π 2

23

Avverso al rischio U(c 1,c 2 ) = π 1 u(c 1 )+ π 2 u(c 2 ) u(.) è concava Una curva di indifferenza e data da π 1 u(c 1 )+ π 2 u(c 2 ) = costante Quindi le curve di indifferenza nello spazio (c 1,c 2 ) sono convesse. Linclinazione di ogni curva di indifferenza sulla retta di certezza = -π 1 /π 2

25

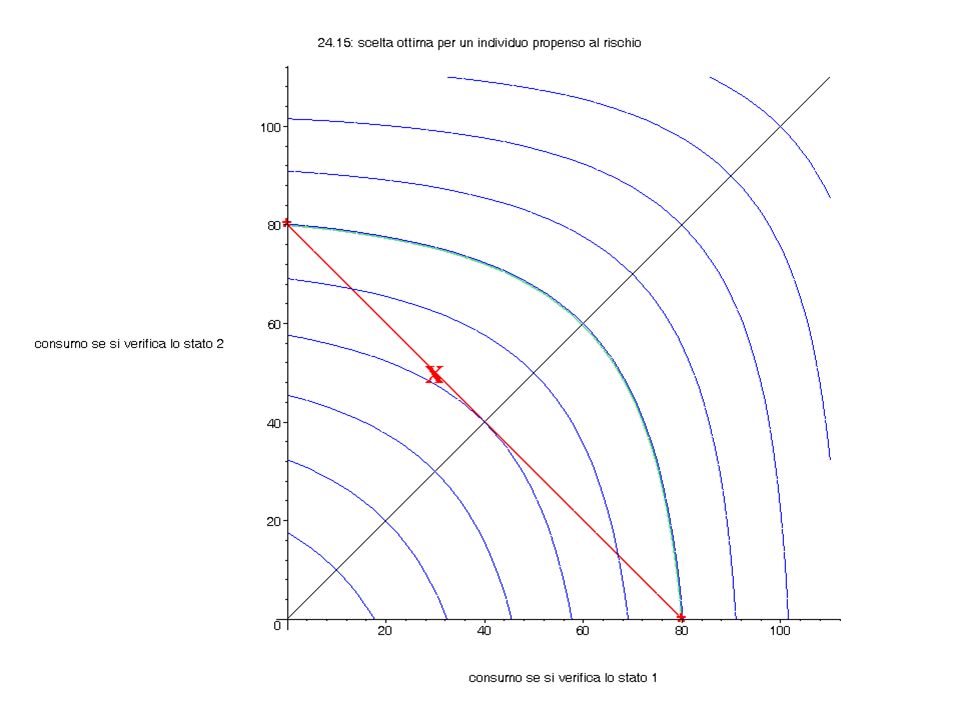

Propenso al rischio U(c 1,c 2 ) = π 1 u(c 1 )+ π 2 u(c 2 ) u(.) è convessa Una curva di indifferenza e data da π 1 u(c 1 )+ π 2 u(c 2 ) = costante Quindi le curve di indifferenza nello spazio (c 1,c 2 ) sono concave. Linclinazione di ogni curva di indifferenza sulla retta di certezza = -π 1 /π 2

26

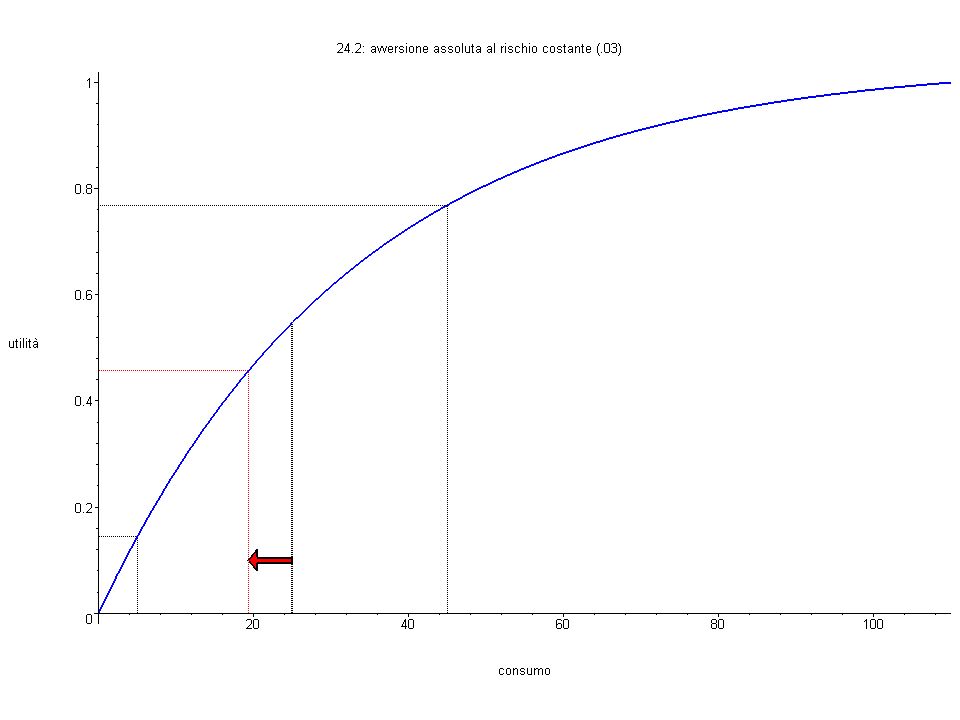

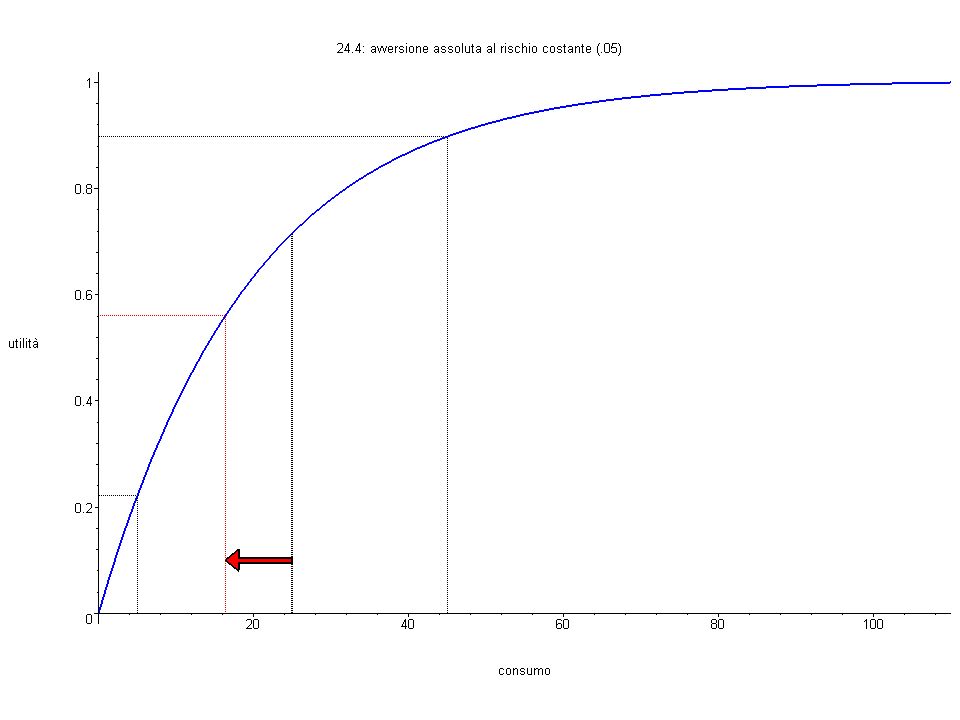

La Funzione di Utilita – due possibilita avversione assoluta al rischio costante: u(c) = A – B exp(-RAc) dove RA e l'indice di avversione assoluta al rischio. avversione relativa al rischio costante: u(c) = A + B c (1-RR) dove RR e l'indice di avversione relativa al rischio.

= A + B c (1-RR) dove RR e l indice di avversione relativa al rischio..")

27

LEquivalente Certo Considerate la lotteria (30,70) ognuno con probabilità 0.5. Lequivalente certo, EC, è definito da: u(EC) = π 1 u(c 1 )+ π 2 u(c 2 ) u(EC) = 0.5 u(30) + 0.5 u(70) Dal grafico in Maple possiamo vedere che EC = 44.33. Lindividuo considera la lotteria e lequivalente certo equivalente.

= π 1 u(c 1 )+ π 2 u(c 2 ) u(EC) = 0.5 u(30) u(70) Dal grafico in Maple possiamo vedere che EC = Lindividuo considera la lotteria e lequivalente certo equivalente..")

28

Il Premio per il Rischio Il Premio per il Rischio e definito da: Premio = Valore atteso della lotteria – lequivalente certo. Per lesempio Il Premio = 50 – 44.33 = 5.67 Il premio dipende dallavversione al rischio dellindividuo e il rischio. Lindividuo pagherebbe al massimo il premio per evitare il rischio.

29

La concavità indica lavversione al rischio Con il Modello di Utilità Attesa: Se la funzione u(.) è concava lindividuo è avverso al rischio. La più concava la funzione il più avverso al rischio – quindi il più basso lequivalente certo e il più grande il premio per il rischio – e più convesse le curve di indifferenza. (Notate: se un individuo è neutrale al rischio il suo premio per il rischio è zero.)

.")

35

Riassunto Un individuo avverso al rischio in un mercato assicurativo perfetto sempre sceglie assicurazione completa.

36

Capitolo 24 Arrivederci!

Presentazioni simili

>")

CdL in Ing. Meccanica CdL in Ing. Meccanica LIncertezza.>")