Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

CORSO DI ANALISI E CONTABILITA DEI COSTI (LA CONTABILITA ANALITICA) PROF. MARCO ELAFANTI TERZA LEZIONE LANALISI DIFFERENZIALE

2

MODELLI DECISIONALI CHE UTILIZZANO INFORMAZIONI DI COSTO POSSONO DIVIDERSI IN 2 GRANDI CLASSI 1. MODELLI DECISIONALI CHE MIRANO A OTTIMIZZARE I PROCESSI DECISIONALI CON RIFERIMENTO A PREZZI E COSTI, E QUINDI MARGINI, I CUI VALORI SONO DETERMINATI AL DI FUORI DEL MODELLO MODELLI OPERATIVI O DI BREVE PERIODO 2. MODELLI DECISIONALI CHE MIRANO AD INSERIRE AL LORO INTERNO I FATTORI CHE DETERMINANO I LIVELLI DEI PREZZI E DEI COSTI E QUINDI DEI MARGINI MODELLI STRATEGICI O DI LUNGO PERIODO

3

SONO DIVERSE LE POSSIBILITA E LE CONSEGUENZE DELLE DECISIONI CON RIFERIMENTO ALLO SCHEMA PROPOSTO UNA DECISIONE DI LUNGO PERIDO, IN GENERE, HA RIFLESSI SU DIFFERENTI CATEGORIE DI COSTI (VARIABILI, FISSI SPECIALI, ETC.) E QUINDI CONTRIBUISCE A MODIFICARE IN MODO SOSTANZIALE IL CRITERIO DI COMPOSIONE DEI VALORI AZIENDALI (COSTI DI PRODUZIONE E RICAVI DI VENDITA), MODIFICANDO DI FATTO LE CONDIZIONI DELLA STRUTTURA DELLE COMBINAZIONI PRODUTTIVE, PER UN SIGNIFICATIVO INTERVALLO TEMPORALE, SINO A QUANDO TALE OPERAZIONE NON ESAURUSCE IL SUO CICLO ECONOMICO

E QUINDI CONTRIBUISCE A MODIFICARE IN MODO SOSTANZIALE IL CRITERIO DI COMPOSIONE DEI VALORI AZIENDALI (COSTI DI PRODUZIONE E RICAVI DI VENDITA), MODIFICANDO DI FATTO LE CONDIZIONI DELLA STRUTTURA DELLE COMBINAZIONI PRODUTTIVE, PER UN SIGNIFICATIVO INTERVALLO TEMPORALE, SINO A QUANDO TALE OPERAZIONE NON ESAURUSCE IL SUO CICLO ECONOMICO")

4

DECISIONI DI BREVE PERIODO LE DECISIONI DI BREVE PERIODO, IN GENERE, PRESUPPONGONO LA RICERCA DEL PIU ELEVATO GRADO DI SFRUTTAMENTO DELLA STRUTTURA PRODUTTIVA, CHE VIENE CONSIDERATA COME COSTANTE E QUINDI NON MODIFICABILE NEL BREVE PERIODO. TALI DECISIONI HANNO, PERTANTO,RILIEVO AI FINI DELLA FORMAZIONE E DELLANDAMENTO DEI COSTI VARIABILI O QUANTO MENO DI QUEI COSTI CHE IN QUELLA DETERMINATA SITUAZIONE DECISIONALE SI COMPORTANO COME VARIABIL ES. –MODIFICAZIONE DEI VOLUMI E DEI MIX DI PRODUZIONE –ELIMINAZIONE DI ARTICOLO/PRODOTTI –UTILIZZO DELLA STRUTTURA PRODUTTIVA A CONDIZIONI DI MAGGIORE ECONOMICITA

5

DECISIONI DI BREVE PERIODO (CONTINUA) ES. UNA DECISIONE DI MODIFICAZIONE DELLA STRUTTURA PRODUTTIVA (ES. ACQUISTO DI NUOVI MACCHINARI, STABILI, ETC.) PORTA ALLA MODIFICAZIONE DELLE COMPLESSIVE CONDIZIONI DI FORMAZIONE DEI VALORI COSTI FISSI E VARIABILI ED IL LORO RAPPORTO (STRUTTURA DEI COSTI) ELASTICITA GESTIONALE (GRADO DI LEVA OPERATIVA) FORMAZIONE DEI PREZZI DI VENDITA E DEI RELATIVI VOLUMI DI RICAVI COMPOSIZIONE FINANZIARIA E PATRIMONIALE COMPOSIZIONE DEI CONTI DI REDDITO E DI PATRIMONIO

PORTA ALLA MODIFICAZIONE DELLE COMPLESSIVE CONDIZIONI DI FORMAZIONE DEI VALORI COSTI FISSI E VARIABILI ED IL LORO RAPPORTO (STRUTTURA DEI COSTI) ELASTICITA GESTIONALE (GRADO DI LEVA OPERATIVA) FORMAZIONE DEI PREZZI DI VENDITA E DEI RELATIVI VOLUMI DI RICAVI COMPOSIZIONE FINANZIARIA E PATRIMONIALE COMPOSIZIONE DEI CONTI DI REDDITO E DI PATRIMONIO.")

6

LA DISTINZIONE TRA DECISIONI DI BREVE E DI LUNGO PERIODO E RELATIVA IN QUANTO il breve e il lungo periodo non sono da ricondurre a durate convenzionali (in quanto tali arbitrarie) ma allintensità con la quale si modificno nel tempo le condizioni dellambiente nel quale opera limpresa a seguito dellaumento dellintensità del cambiamento dellambiente tende ad accorciarsi lorizzonte temporale delle decisioni di breve periodo

ma allintensità con la quale si modificno nel tempo le condizioni dellambiente nel quale opera limpresa a seguito dellaumento dellintensità del cambiamento dellambiente tende ad accorciarsi lorizzonte temporale delle decisioni di breve periodo")

7

(implicazioni connesse alle decisioni di breve periodo) TENUTO CONTO DEL FATTO CHE NEL BREVE PERIODO I COSTI FISSI NON VARIANO POSSIAMO DEDURRE CHE AI FINI DELLE DECISIONI DI BREVE PERIODO HA RILEVANZA SOLO IL COSTO VARIABILE DIFFERENZIALE LANALISI DIFFERENZIALE SI BASA SU RICAVI, COSTI E RISULTATI DIFFERENZIALI. POICHE AI FINI DELLE DECISIONI DI BREVE PERIODO, SONO RILEVANTI SOLO I COSTI VARIABILI, I RISULTATI SCATURENTI DALLA CONTRAPPOSIZIONE DEI COSTI VARIABILI AI RICAVI SARANNO MARGINI DI CONTRIBUZIONE DIFFERENZIALI

8

I RISULTATI E I COSTI DIFFERENZIALI LANALISI DIFFERENZIALE TENDE A RICOSTRUIRE IN PRESENZA DI ALTERNATIVE DECISIONALI I DIFFERENTI COSTI E/O RISULTATI LEGATI ALLE DIFFERENTI SCELTE ES.: ELIMINAZIONE O AGGIUNTA DI DATE SEZIONI OPERATIVE AUMENTO O DIMINUZIONE DI ATTIVITA DI DATI CENTRI OPERATIVI SCELTA DELLE PRODUZIONI PIU CONVENIENTI SCELTA TRA PRODUZIONI IN PROPRIO E AQUISTO DA TERZI SCELTA TRA DIFFERENTI POLITICHE DI PREZZO, O DIFFERENTI COMBINAZIONI COSTI/PREZZO

9

LANALISI DIFFERENZIALE NELLA SCELTA DELLE PRODUZIONI PIU CONVENIENTI LA DETERMINAZIONE CORRETTA DEL MERGINE DI CONTRIBUZIONE SU CUI BASARE LANALISI DIFFERENZIALE DEVE SEMPRE TENERE PRESENTE IL TIPO DI VINCOLO NEL RISPETTO DEL QUALE VA PRESA LA DECISIONE AZIENDALE: –SE IL VINCOLO E DATO DAL MERCATO (I VOLUMI DI PRODUZIONE/VENDITA REALIZZABILI SONO SUPERIORI AI VOLUMI CHE PUO ASSORBIRE IL MERCATO) IL MARGINE DI CONTRIBUZIONE VA RIFERITO ALLUNITA DI PRODOTTO –SE IL VINCOLO E DATO DALLA CAPACITA PRODUTTIVA E/O DISTRIBUTIVA DISPONIBILE (I VOLUMI DI PRODUZIONE/VENDITA REALIZZABILI SONO INFERIORI AI VOLUMI CHE PUO ASSORBIRE IL MERCATO), IL MARGINE DI CONTRIBUZIONE VA RIFERITO ALLUNITA ESPRESSIVA DELLA CAPACITA SCARSA (ORE MACCHINA, ORE DI LAVORO DIRETTO, ETC.)

IL MARGINE DI CONTRIBUZIONE VA RIFERITO ALLUNITA DI PRODOTTO –SE IL VINCOLO E DATO DALLA CAPACITA PRODUTTIVA E/O DISTRIBUTIVA DISPONIBILE (I VOLUMI DI PRODUZIONE/VENDITA REALIZZABILI SONO INFERIORI AI VOLUMI CHE PUO ASSORBIRE IL MERCATO), IL MARGINE DI CONTRIBUZIONE VA RIFERITO ALLUNITA ESPRESSIVA DELLA CAPACITA SCARSA (ORE MACCHINA, ORE DI LAVORO DIRETTO, ETC.)")

10

ANALISI DIFFERENZIALE (CONTINUA) TALE DISTINZIONE E IMPORTANTE IN QUANTO: –SE DA UN LATO LA SCELTA EFFETTUATA SULLA BASE DEL M.D.C. PER UNITA DI PRODOTTO ASSICURA IL RAGGIUNGIMENTO DEL MASSIMO M.D.C. TOTALE REALIZZABILE NEL CASO DI DECISIONI SOTTO VINCOLO DI MERCATO; –DALLALTRO, NEL CASO DI DECISIONI SOTTO IL VINCOLO DELLA CAPACITA SCARSA, LIMPIEGO DEL M..D.C. PER UNITA DI PRODOTTO NON ASSICURA IL RAGGIUNGIMENTO DEL MASSIMO M.D.C. TOTALE.

11

ESEMPIO: IMPRESA GAMMA LIMPRESA GAMMA HA IN MAGAZZINO 200.000 UNITA DI PRODOTTI TIPO AZ VALORIZZATI AL COSTO DI L. 3.000.000. POICHE SI TRATTA DI PRODOTTI NON VENDIBILI, IN QUANTO SUPERATI SUL PIANO TECNICO, LIMPRESA PUO VENDERLI COME MATERIALE DI SCARTO, REALIZZANDO UN RICAVO GLOBALE DI L. 500.000, O ASSOGETTARLI A NUOVE LAVORAZIONI, CHE COMPORTANO IL SOSTENIMENTO DI UN COSTO DI L. 1.200.000, E VENDERLI SUL MERCATO AD UN PREZZO INFERIORE A QUELLO NEGOZIATO IN PASSATO, REALIZZANDO UN RICAVO DI L. 1.900.000. LA SOLUZIONE DEL PROBLEMA PUO ESSERE TROVATA ANALIZZANDO LE DUE ALTERNATIVE TRA LE QUALI GLI ORGANI DIMPRESA SONO CHIAMATI A DECIDERE. ESSE, QUANDO POSSA IPOTIZZARSI LASSENZA DI NOTEVOLI RIPERCUSSIONI SUGLI ALTRI COSTI E RICAVI DI IMPRESA, POSSONO RAFFIGURARSI NEL MODO ESPOSTO DI SEGUITO.

12

IMPRESA GAMMA

13

ESEMPIO: UNIMPRESA PRODUCE E VENDE I SEGUENTI PRODOTTI

14

ESEMPIO (CONTINUA) IN TERMINI DI PERCENTUALE DI MARGINE SUL PREZZO DI VENDITA IL PRODOTTO Z E IL PIU CONVENIENTE. SE PERO LA CAPCITA PRODUTTIVA E PARI A 100.000 H MACCHINA ED E INFERIORE ALLA CAPACITA DI ASSORBIMENTO DEL MERCATO, AI FINI DELLA SCELTA DELLA PRODUZIONE PIU CONVENIENTE SI DOVRA FARE RIFERIMENTO AL M.D.C. PER H MACCHINA

15

ESEMPIO (CONTINUA) IPOTIZZANDO I SEGUENTI TEMPI DI FABBRICAZIONE: X15 Y20 Z30 POSSIMAO COSTRUIRE LA SEGUENTE TABELLA: » XYZ M.D.C. UNITARIO320540400 M.D.C. COMPLESSIVO32.00054.00040.000 IN TERMINI DI M.D.C.PER UNITA DI FATTORE SCARSO E Y IL PRODOTTO PIU CONVENIENTE. IL PRODOTTO Y E INOLTRE IN GRADO DI ASSICURARE IL M.D.C. TOTALE PIU ELEVATO SE LINTERA CAPACITA PRODUTTIVA DISPONIBILE E DESTINATA ALLA SUA PRODUZIONE

16

ESEMPIO (CONTINUA) SE LIMPRESA, FERMO RESTANDO IL VINCOLO DI CAPACITA PRODUTTIVA, POTESSE DESTINARE AL MASSIMO: 40.000 H/MACCHINAAL PRODOTTO Y 20.000 H/MACCHINAAL PRODOTTO Z ASSENZA DI VINCOLIAL PRODOTTO X TENUTO CONTO DELLORDINE DI CONVENIENZA DEI 3 PRODOTTI IN TERMINI DI M.D.C. PER H/MACCHINA, OTTENIAMO: 100.000 H MACCHINA DISPONIBILI - 40.000 H MACCHINA PRODOTTO Y = 60.000 H MACCHINA RESIDUE - 20.000 H MACCHINA PRODOTTO Z = 40.000 H MACCHINA RESIDUE PRODOTTO X

17

ESEMPIO (CONTINUA) PERTANTO IL PROGRAMMA DI PRODUZIONE/VENDITA SARA: PRODOTTO Y= 120.000 UNITA PRODOTTO Z= 40.000 UNITA PRODOTTO X= 160.000 UNITA

PERTANTO IL PROGRAMMA DI PRODUZIONE/VENDITA SARA: PRODOTTO Y= UNITA PRODOTTO Z= UNITA PRODOTTO X= UNITA")

18

ANALISI DIFFERENZIALE NELLA SCELTA DI ELIMINAZIONE O AGGIUNTA DI DATE SEZIONI OPERATIVE; LAUMENTO O LA DIMINUZIONE DEL VOLUME DI ATTIVITA DI DATI CENTRI OPERATIVI. Limpresa ALFA, dedita al commercio allingrosso di beni di largo consumo, opera tramite le divisioni A,B e C i cui risultati sono esposti nella tavola seguente

19

Esempio impresa ALFA (continua) Sulla base dei dati riportati limpresa vuole decidere in primo luogo se, fermi restando i suoi investimenti e la sua capacità operativa potenziale, sia conveniente mantenere la Divisione A ovvero eliminarla, visto che opera in perdita, e, in secondo luogo, se sia conveniente espandere lattività della Divisione B in caso di eliminazione della divisione A, occupando in tal modo i locali lasciati liberi da questultima. Con riguardo allultima soluzione ipotizzata si deve tenere presente che tale espansione può permettere di realizzare un aumento delle vednite di L. 100.000.000 a fronte di un aumento proporzionale dei costi variabili e di nuovi costi fissi ad attribuzione diretta di L. 14.000.000. Per decidere sul primo punto, si deve porre a confronto la situazione attuale - mantenimento delle tre divisioni - con quella alternativa che prevede leliminazione della divisione A. I risultati dei calcoli effettuati sono esposti nella tavola seguente

20

ESEMPIO IMPRESA ALFA (CONTINUA)

")

21

PER RISPONDERE AL SECONDO QUESITO SI PUO PORRE A CONFRONTO IL MARGINE DI CONTRIBUZIONE DESTINATO ALLA COPERTURA DEI COSTI FISSI AD ATTRIBUZIONE INDIRETTA DELLA DIVISIONE A CON QUELLO CHE POTRA COMPORTARE LESPANSIONE DELLA DIVISIONE b. i RISULTATI DEI CALCOLI SONO ESPOSTI NELLA TAVOLA RIPORTATA DI SEGUITO

22

ANALISI DIFFERENZIALE NELLA SCELTA TRA PRODUZIONE IN PROPRIO E ACQUISTO DA TERZI LA SOLUZIONE DEL PROBLEMA SOGGIACE A NUMEROSE CONSIDERAZIONI NON QUANTIFICABILI IN MODO DIRETTO: –PERFEZIONE DELLA LAVORAZIONE –SICUREZZA DELLAPPROVVIGIONAMENTO –TEMPI DI CONSEGNA –ALTRI ELEMENTI –NON SI PUO TENERE CONTO DI TALI ELEMENTI VALUTATIVI NELLE ANALISI QUANTITATIVE DI TIPO DIFFERENZIALE

23

ANALISI DIFFERENZIALE NELLE SCELTE TRA MAKE OR BUY IL PROBLEMA DECISIONALE DEVE ESSERE IMPOSTATO IN TERMINI DI ANALISI DIFFERENZIALE DEI COSTI, TENUTO CONTO DEL FATTO CHE ESISTERANNO COSTI FISSI NON ELEIMINABILI NEL CASO SI OPTASSE PER LACQUISTO DA TERZI (AD ESEMPIO: AFFITTI, ASSICURAZIONI, IMPOSTE SUL PATRIMONIO, ETC.). OCCORRE PERTANTO CONSIDERARE, AI FINI DELLANALISI, I COSTI VARIABILI I COSTI FISSI ELIMINABILI SOSPENDENDO LA PRODUZIONE IN PROPRIO

24

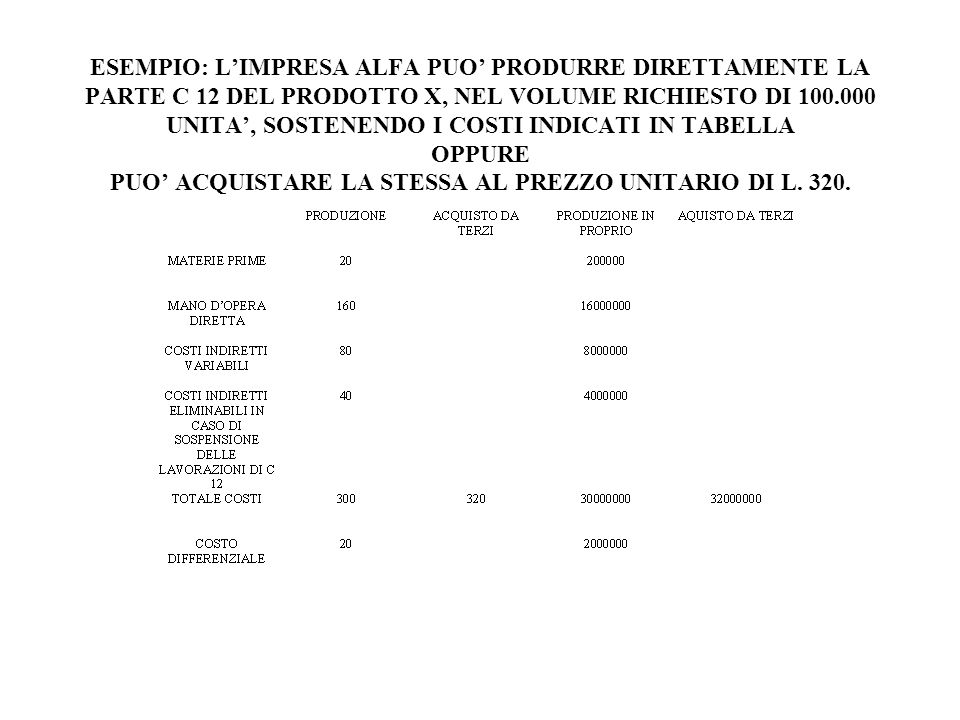

ESEMPIO: LIMPRESA ALFA PUO PRODURRE DIRETTAMENTE LA PARTE C 12 DEL PRODOTTO X, NEL VOLUME RICHIESTO DI 100.000 UNITA, SOSTENENDO I COSTI INDICATI IN TABELLA OPPURE PUO ACQUISTARE LA STESSA AL PREZZO UNITARIO DI L. 320.

25

ESEMPIO ALFA (CONTINUA) LA SOLUZIONE DEL PROBLEMA NON DEVE TRASCURARE LEVENTUALE USO ALTERNATIVO DELLIMPIANTO O DEL MACCHINARIO A DISPOSIZIONE. AMMESSO DI POTER CEDERE A TERZI LUTILIZZAZIONE DEGLI IMPIANTI RESISI DISPONIBILI DIETRO CORRISPETTIVO ANNUO DI L. 1.000.000 OTTERREMO »PRODUZIONE IN PROPRIO ACQUISTO DA TERZI »30.000.00032.000.000 »1.000.000 »31.000.00032.000.000

Presentazioni simili

>")