Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Analisi e gestione del rischio

Lezione 17 Tecniche di mitigazione del rischio

2

Tecniche di mitigazione del rischio

Sul mercato si usano diverse tecniche per la mitigazione del rischio di controparte. L’ispirazione alla base di queste tecniche risiede fondamentalmente nella struttura dei mercati di tipo futures-style, basati su tre principi di fondo La predisposizione di margini di garanzia La rivalutazione (marking-to-market) e la liquidazione di guadagni e perdite sulle posizioni prima della scadenza del contratto. La compensazione di guadagni e perdite su operazioni diverse La predisposizione di clausole di mitigazione del rischio di controparte rendono più complessa la valutazione dei prodotti finanziari. Purtroppo non esiste molta letteratura sull’argomento.

e la liquidazione di guadagni e perdite sulle posizioni prima della scadenza del contratto. La compensazione di guadagni e perdite su operazioni diverse. La predisposizione di clausole di mitigazione del rischio di controparte rendono più complessa la valutazione dei prodotti finanziari. Purtroppo non esiste molta letteratura sull’argomento.")

3

Tecniche di mitigazione del rischio La teoria

In principio possiamo pensare a diverse tecniche di riduzione del rischio di controparte Possiamo far versare un margine alle due controparti all’inizio del contratto Possiamo rivalutare la posizione a cadenze giornaliere o settimanali e richiedere il deposito della perdita come collateral Possiamo accedere a un accordo di netting per cui in caso di default viene liquidata l’esposizione netta tra le controparti.

4

Tecniche di mitigazione del rischio La pratica

In teoria tutte le tecniche descritte sopra portano a una riduzione del rischio di controparte. Nella pratica gran parte delle banche utilizzano l’ISDA Agreement sul netting (punto 3) ed il Credit Annex che prevede il marking-to-market periodico delle esposizioni e lo scambio di collateral (punto 2)

ed il Credit Annex che prevede il marking-to-market periodico delle esposizioni e lo scambio di collateral (punto 2)")

5

Un semplice esempio Riprendiamo il semplice esempio con cui abbiamo iniziato la nostra analisi: in contratto forward stipulato al tempo 0. Sappiamo che il rischio di controparte è Per la posizione lunga: una posizione corta in un’opzione call vulnerabile acquistata dalla controparte con strike pari al prezzo forward F(0). Per la posizione corta: una posizione corta in un’opzione put vulnerabile acquistata dalla controparte con strike pari al prezzo forward F(0). Per semplicità assumeremo anche che il sottostante ed il merito di credito della controparte siano indipendenti.

. Per la posizione corta: una posizione corta in un’opzione put vulnerabile acquistata dalla controparte con strike pari al prezzo forward F(0). Per semplicità assumeremo anche che il sottostante ed il merito di credito della controparte siano indipendenti.")

6

L’introduzione di un margine

Assumiamo che le parti si accordino per il versamento di un margine, sullo stile di un mercato futures, pari a C. In questo caso le controparti subiscono una perdita in caso di default solo nel caso in cui il valore del contratto in quella data sia maggiore di C. L’estensione dell’analisi precedente è immediata e il rischio di controparte è valutato Per la posizione lunga: una posizione corta in un’opzione call vulnerabile acquistata dalla controparte con strike pari a F(0) + C. Per la posizione corta: una posizione corta in un’opzione put vulnerabile acquistata dalla controparte con strike pari al prezzo forward F(0) – C.

+ C. Per la posizione corta: una posizione corta in un’opzione put vulnerabile acquistata dalla controparte con strike pari al prezzo forward F(0) – C.")

7

Margine con soglia E’ facile realizzare che il rischio di controparte nel caso di margine con soglia equivale a una posizione corta in un’opzione con possibilità di reset dello strike, con il reset legato alla possibilità che la perdita ecceda una data barriera. Sappiamo che un’opzione di questo tipo è chiamata ladder Otteniamo quindi per la posizione lunga,e per ogni t < T LgdBfB()Call Ladder(S(t),t; F(0),T, F(0) + H) Per la controparte corta avremo invece LgdAfA()Put Ladder(S(t),t; F(0),T, F(0) – H) dove fi() è la densità dei tempi di default di i = A, B. Il rischio di controparte del contratto sarà ottenuto integrando le funzioni riportate sopra rispetto a .

Call Ladder(S(t),t; F(0),T, F(0) + H) Per la controparte corta avremo invece. LgdAfA()Put Ladder(S(t),t; F(0),T, F(0) – H) dove fi() è la densità dei tempi di default di i = A, B. Il rischio di controparte del contratto sarà ottenuto integrando le funzioni riportate sopra rispetto a .")

8

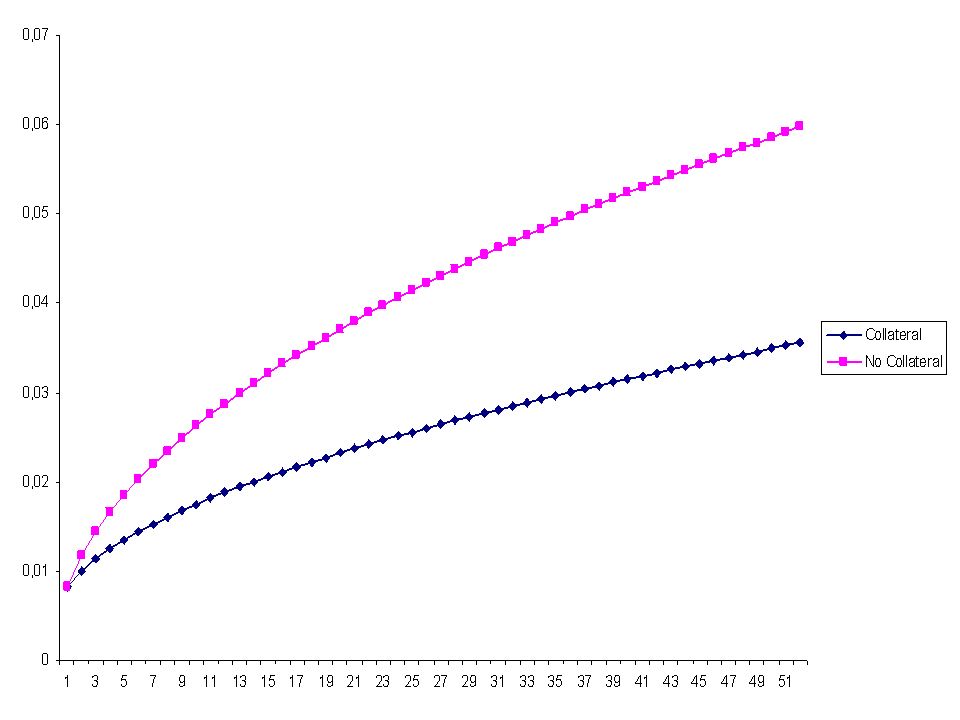

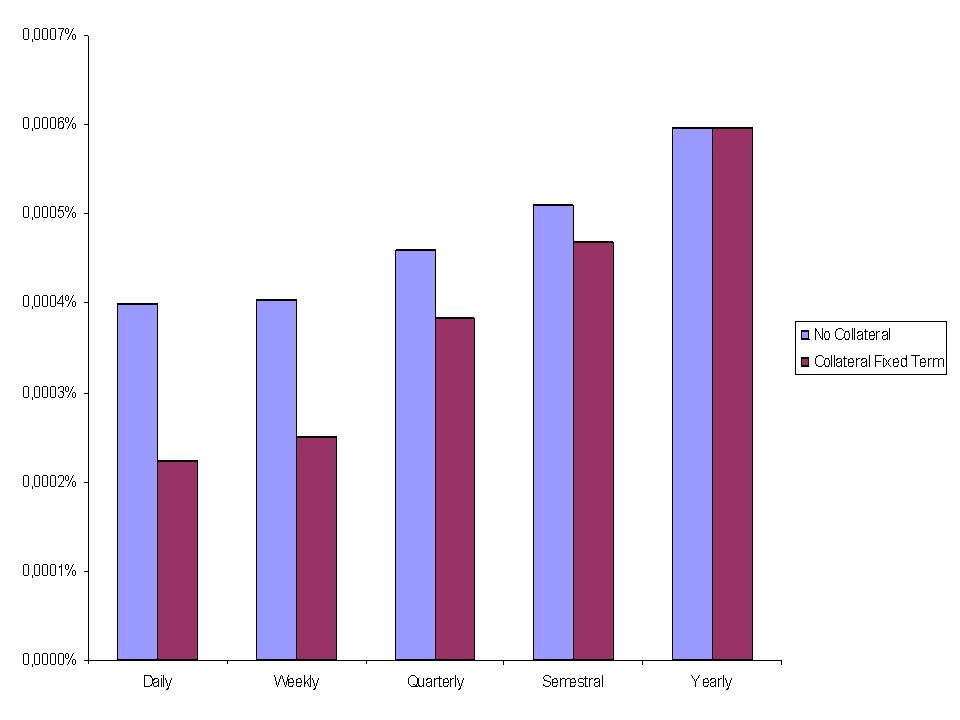

L’utilizzo del collateral

Nella pratica viene utilizzata la tecnica dello scambio di collateral. In particolare: A intervalli regolari viene valutata la posizione a prezzi di mercato. La controparte per la quale il contratto è out-of-the-money deposita la perdita come collateral presso la controparte In generale lo scambio di collateral avviene per variazioni oltre una soglia minima. Comunque agli effetti pratici tale soglia è trascurabile perché è legata a problematiche di tipo operativo: evitare movimentazioni di cash per ammontari irrisori.

9

Rischio di controparte con collateral

Assumiamo una controparte lunga nel contratto forward, e assumiamo che al tempo venga rivalutata la posizione a prezzi di mercato (marking-to-market). Fino al tempo la perdita a seguito di default della controparte sarà data da una posizione corta in un’opzione call con strike F(0). Nell’ipotesi che la controparte non sia fallita prima di in cui sia S() – P(,T)F(0) > 0, l’ammontare verrà depositato come collateral. Se assumiamo anche che il collateral renda il tasso privo di rischio dal tempo a T abbiamo che in questo caso la perdita da sarà data da S(T) – S() /P(,T) > 0

. Fino al tempo la perdita a seguito di default della controparte sarà data da una posizione corta in un’opzione call con strike F(0). Nell’ipotesi che la controparte non sia fallita prima di in cui sia S() – P(,T)F(0) > 0, l’ammontare verrà depositato come collateral. Se assumiamo anche che il collateral renda il tasso privo di rischio dal tempo a T abbiamo che in questo caso la perdita da sarà data da. S(T) – S() /P(,T) > 0.")

10

Il rischio di controparte con collateral

Definiamo GB(T) e GB() le probabilità di sopravvivenza della controparte corta. Denotiamo inoltre Q( )= Pr(S() P(,T)F(0)) Al tempo t il rischio di controparte sarà dato da LgdB(1 – GB()) Call(S,t; F(0),T) + LgdB(GB() – GB(T)) FSCall(S,; S()/P(,T) ,T) [1 – Q()] + LgdB(GB() – GB(T)) Call(S,t; F(0) ,T) Q() dove FSCall(.) denota un’opzione call forward start.

e GB() le probabilità di sopravvivenza della controparte corta. Denotiamo inoltre Q( )= Pr(S() P(,T)F(0)) Al tempo t il rischio di controparte sarà dato da. LgdB(1 – GB()) Call(S,t; F(0),T) + LgdB(GB() – GB(T)) FSCall(S,; S()/P(,T) ,T) [1 – Q()] + LgdB(GB() – GB(T)) Call(S,t; F(0) ,T) Q() dove FSCall(.) denota un’opzione call forward start.")

11

Il rischio di controparte

La valutazione del rischio di controparte implica in questo caso Un’opzione call con strike F(0) nell’evento che il default si verifichi prima della data di marking-to-market Una opzione forward start at-the-money forward nell’ipotesi che il default si verifichi dopo e la posizione lunga sia in-the-money Un’opzione call con strike F(0) nell’ipotesi che il default si verifichi dopo e la posizione lunga sia out-of-the-money

nell’evento che il default si verifichi prima della data di marking-to-market Una opzione forward start at-the-money forward nell’ipotesi che il default si verifichi dopo e la posizione lunga sia in-the-money. Un’opzione call con strike F(0) nell’ipotesi che il default si verifichi dopo e la posizione lunga sia out-of-the-money.")

12

Opzioni forward start: un richiamo

Ricordiamo che il valore di un’opzione forward start con inizio al tempo e strike S() è uguale a FSCall(S,; S() ,T) = = exp(–d( – t))Call(S,t; S(t),T – ) dove d è il dividend yield. Nel nostro caso, assumendo dato il tasso d’interesse r, possiamo porre = exp(r(T – ))

è uguale a. FSCall(S,; S() ,T) = = exp(–d( – t))Call(S,t; S(t),T – ) dove d è il dividend yield. Nel nostro caso, assumendo dato il tasso d’interesse r, possiamo porre. = exp(r(T – ))")

13

Reset dello strike price

Una forma che è in qualche caso utilizzata e che conduce a una valutazione più semplice è data dalla liquidazione del contratto su una sequenza di date {t1,t2,…tn} e dalla riapertura di un altro contratto con la stessa scadenza T. In questo caso il rischio di controparte è rappresentato da una sequenza di opzioni forward start, cioè un’opzione ratchet.

14

Reset dello strike price

In questo caso il valore del rischio di controparte è rappresentato da

17

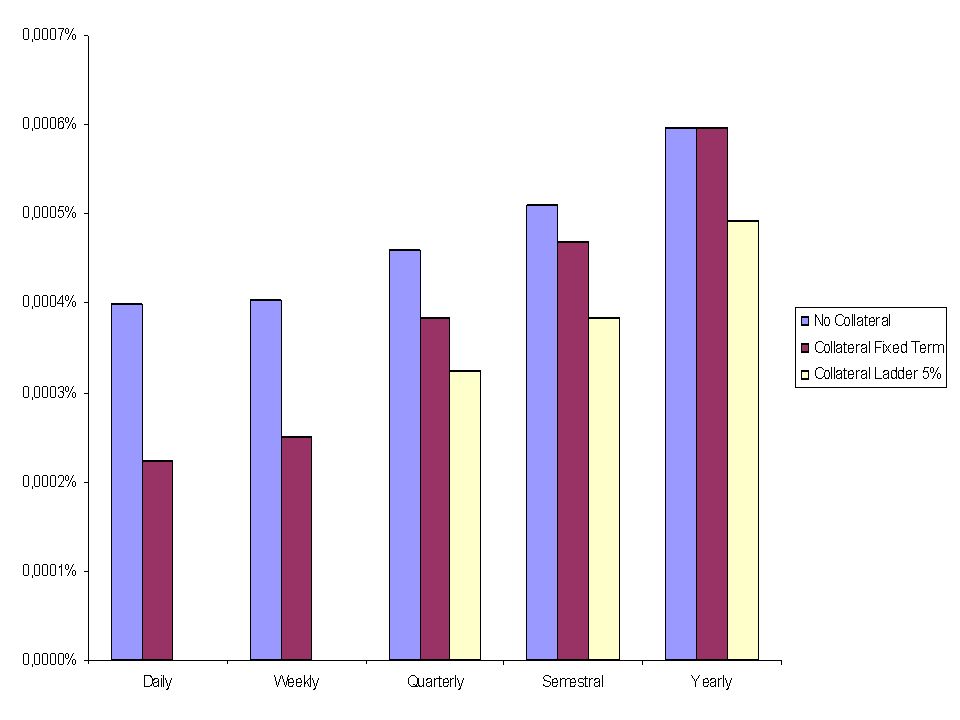

Contingent collateral

Assumiamo che alla controparte sia richiesto di depositare collateral nel caso in cui il valore del contratto si muova contro di lei di più di H. Il pay-off sarà S() – v(,T)F(0) > 0 if S(t) – v(t,T)F(0) < H oer ogni t S() – v(,T)(F(0) + H) > 0 if S(t) – v(t,T)F(0) H per almeno un t Il prezzo del rischio di controparte per la parte lunga è f() LgdB[DOC(S(t),t; v(,T)F(0), , v(,T)F(0) + H)+ +DIN(S(t),t; v(,T)(F(0)+H), , v(,T)F(0) + H)] dove f() è la probabilità istantanea di default.

– v(,T)F(0) > 0. if S(t) – v(t,T)F(0) < H oer ogni t S() – v(,T)(F(0) + H) > 0. if S(t) – v(t,T)F(0) H per almeno un t Il prezzo del rischio di controparte per la parte lunga è. f() LgdB[DOC(S(t),t; v(,T)F(0), , v(,T)F(0) + H)+ +DIN(S(t),t; v(,T)(F(0)+H), , v(,T)F(0) + H)] dove f() è la probabilità istantanea di default.")

18

Opzioni ladder: richiamo

Richiamiamo le tecniche di valutazione utilizzabili per le opzioni ladder. Almeno nel nostro caso, con una sola soglia, questa opzione può essere replicata con opzioni con barriera. Abbiamo infatti che: Opzione ladder (K, H) = Down(Up)-and-Out(K,H) + Down(Up)-and-In(H,H) E’ immediato osservare che nel momento in cui la barriera viene toccata l’opzione originaria si disattiva e se ne attiva un’altra con un nuovo strike H, come dalla descrizione del prodotto.

= Down(Up)-and-Out(K,H) + Down(Up)-and-In(H,H) E’ immediato osservare che nel momento in cui la barriera viene toccata l’opzione originaria si disattiva e se ne attiva un’altra con un nuovo strike H, come dalla descrizione del prodotto.")

20

Netting La tecnica di riduzione del rischio di controparte più diffusa, particolarmente per transazioni tra intermediari finanziari è rappresentata dal netting agreement. L’accordo di netting prevede che l’esposizione rilevante tra due controparti sia quella netta, cioè quella pari alla differenza tra i valori delle diverse posizioni.

21

CFi = [Si(t) – P(t,Ti)Fi]

Un semplice esempio Assumiamo che la controparte A abbia CFi posizioni in contratti forward, i = 1, 2,…,p, con prezzi di delivery Fi e data di consegna Ti con la stessa controparte B. Il valore di ogni posizione è valutato come CFi = [Si(t) – P(t,Ti)Fi] dove = 1 rappresenta posizioni lunghe e = – 1 rappresenta posizioni corte.

![CFi = [Si(t) – P(t,Ti)Fi]](http://slideplayer.it/slide/612267/2/images/21/CFi+%3D+%EF%81%B7%5BSi%28t%29+%E2%80%93+P%28t%2CTi%29Fi%5D.jpg "Un semplice esempio. Assumiamo che la controparte A abbia CFi posizioni in contratti forward, i = 1, 2,…,p, con prezzi di delivery Fi e data di consegna Ti con la stessa controparte B. Il valore di ogni posizione è valutato come. CFi = [Si(t) – P(t,Ti)Fi] dove = 1 rappresenta posizioni lunghe e = – 1 rappresenta posizioni corte.")

22

Valutazione del rischio di credito con netting

Assumiamo che la controparte B vada in default al tempo . Il valore dell’esposizione al quella data sarà pari al pay-off di un’opzione basket

23

Simulazione Monte Carlo

Come è noto l’unico modo di valutare opzioni basket è la simulazione Monte Carlo. L’idea è di selezionare una griglia di date {t1,t2,…tn} e per ognuna di queste valutare un’opzione basket, con strike A(ti). Il valore del rischio di controparte in questo caso è quindi, per ogni data [G(ti-1) – G(ti)]Opzione Basket (S1, …Sp, ti; A(ti), ti) dove G(ti) è la probabilità di sopravvivenza della controparte oltre il tempo ti. L’estensione all’utilizzo del collateral avviene secondo le stesse linee descritte nel caso della esposizione univariata.

. Il valore del rischio di controparte in questo caso è quindi, per ogni data. [G(ti-1) – G(ti)]Opzione Basket (S1, …Sp, ti; A(ti), ti) dove G(ti) è la probabilità di sopravvivenza della controparte oltre il tempo ti. L’estensione all’utilizzo del collateral avviene secondo le stesse linee descritte nel caso della esposizione univariata.")

Presentazioni simili

>")