Scaricare la presentazione

1

LA REGISTRAZIONE Registrazione delle: Fatture di acquisto

Fatture di vendita e/o Corrispettivi

2

LA REGISTRAZIONE Registrazione delle fatture in caso di elaborazione elettronica dei dati Differimento dei termini: Registrazione entro 60 gg. Attenzione al periodo d’imposta che non varia

5

LA REGISTRAZIONE Termini di registrazione delle:

Fatture di acquisto entro la liquidazione periodica o la dichiarazione annuale Fatture di vendita entro 15 gg. (Immediata) entro il 15 mese successivo (Diff) e/o Corrispettivi entro il giorno successivo entro il 15 mese successivo se documentati con scontrino o ricevuta fiscale

entro il 15 mese successivo (Diff) e/o. Corrispettivi. entro il giorno successivo. entro il 15 mese successivo se documentati con scontrino o ricevuta fiscale.")

6

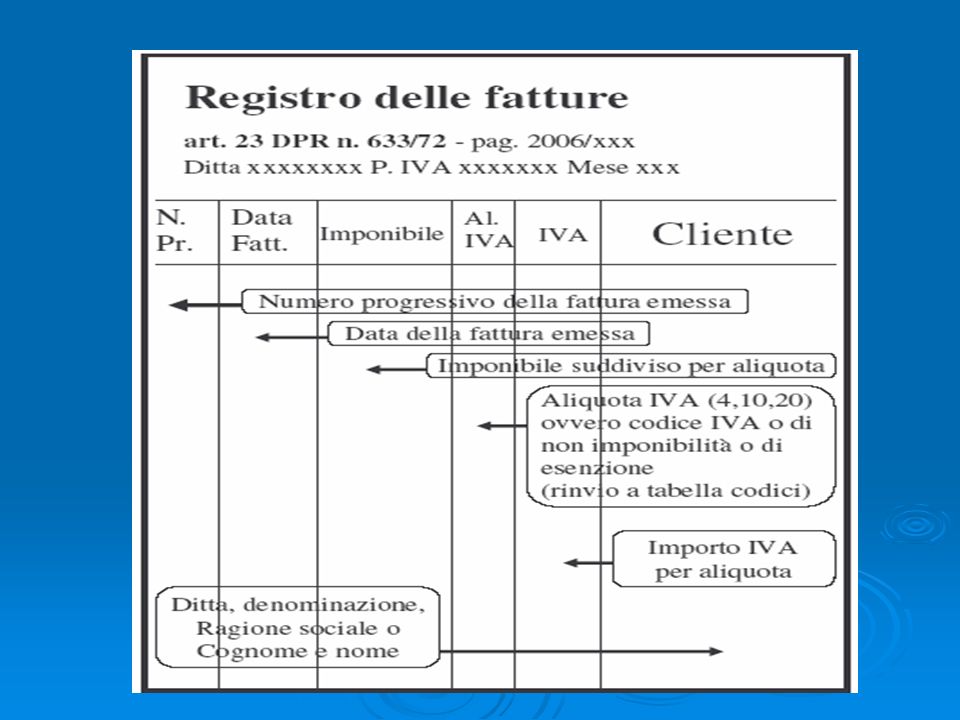

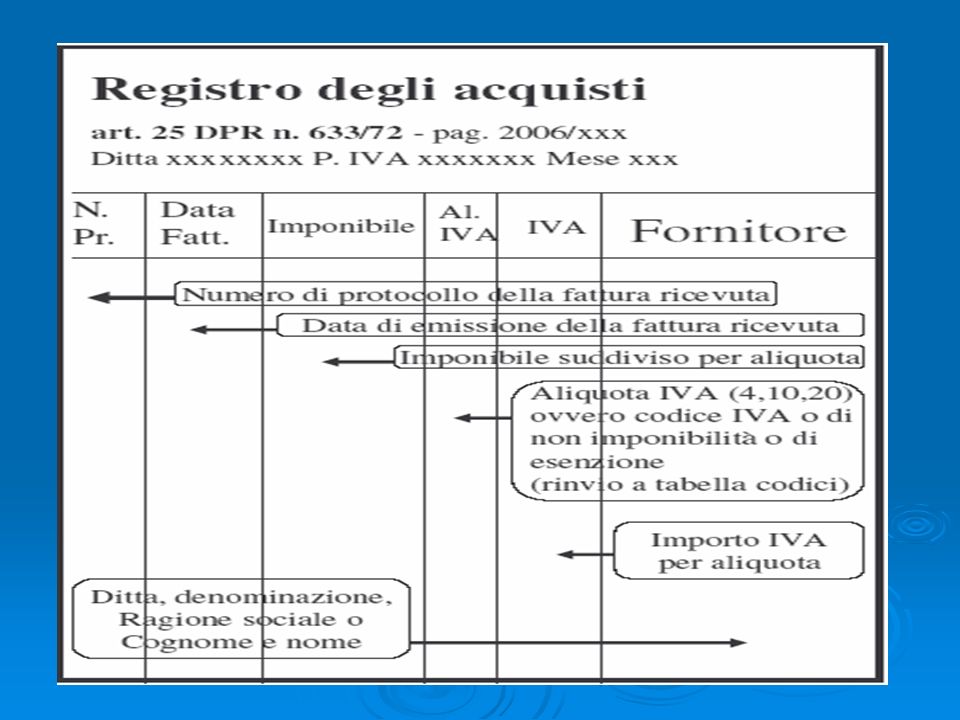

Registri contabili

7

LA LIQUIDAZIONE Obbligatoria entro le scadenze temporali: Mensile

(termine ordinario) Trimestrale (termine a fronte di opzione espressa)

Trimestrale. (termine a fronte di opzione espressa)")

8

Contrapposizione dell’imposta calcolata sulla massa delle:

LA LIQUIDAZIONE Contrapposizione dell’imposta calcolata sulla massa delle: - Operazioni attive - Operazioni passive

9

LA LIQUIDAZIONE Avremo: Iva calcolata sulle vendite ______

Credito / Debito periodo precedente ______ Iva calcolata sulle vendite ______ (meno) Iva calcolata sugli acquisti ______ Debito / Credito di periodo ______ (più) Interessi per liquid. Trim ______ Totale da versare o riportare ______

Iva calcolata sugli acquisti ______. Debito / Credito di periodo ______. (più) Interessi per liquid. Trim. ______. Totale da versare o riportare ______.")

10

LA LIQUIDAZIONE Questo calcolo era una volta previsto da farsi obbligatoriamente sul registro delle vendite. Attualmente è possibile farlo su qualsiasi supporto, salva la facoltà dell’Amministrazione di chiedere gli elementi sulla scorta dei quali è stato fatto il calcolo.

11

IL VERSAMENTO Obbligatorio entro le scadenze temporali:

Mensile: giorno 16 del mese successivo (termine ordinario) Trimestrale: giorno 16 del secondo mese successivo alla scadenza del trimestre (termine a fronte di opzione espressa) – (oneroso)

Trimestrale: giorno 16 del secondo mese successivo alla scadenza del trimestre. (termine a fronte di opzione espressa) – (oneroso)")

>")