Scaricare la presentazione

1

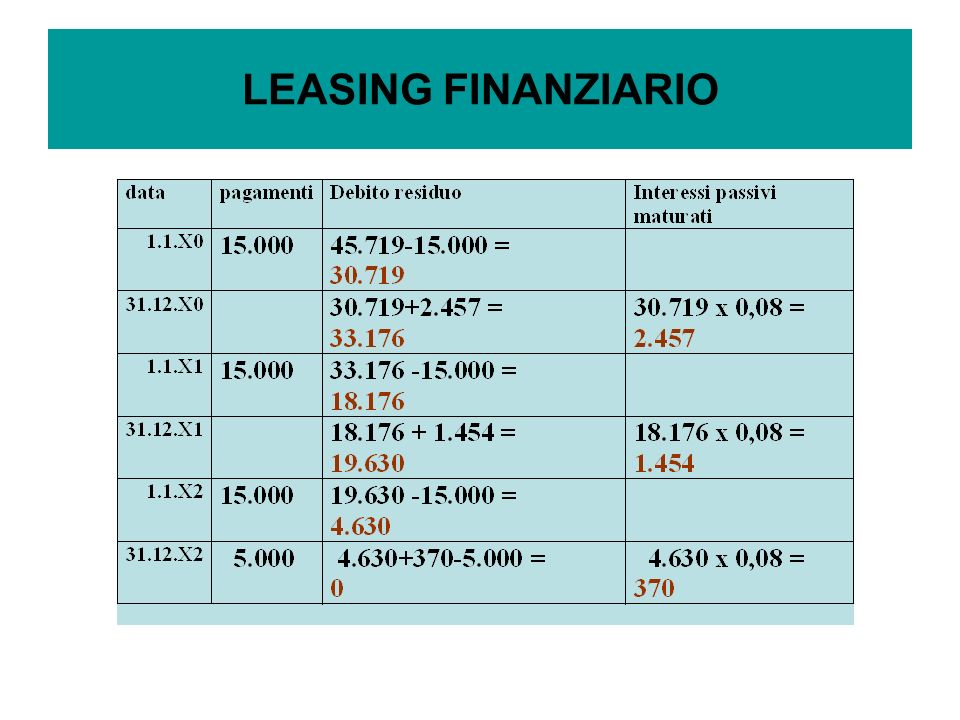

LEASING FINANZIARIO DATI: 1.contratto di L.F. triennale per acq. di imp. stipulato in data 1.1.X0 2.canoni annuali anticipati: 15.000 (1.1.X0); 15.000 (1.1.X1); 15.000 (1.1.X2) 3.prezzo di riscatto finale: 5.000 (31.12.X2) 4.Valore corrente dell’imp. (fair value) al 1.1.X0: 45.719 5.Valore attuale dei pagamenti: 45.719 6.Vita utile dell’imp.: 5 anni 7.Valore residuo dell’impianto al 31.12.X4: 5.719 8.Quota di ammortamento annua: 40.000/5 = 8.000

; (1.1.X1); (1.1.X2) 3.prezzo di riscatto finale: (31.12.X2) 4.Valore corrente dell’imp. (fair value) al 1.1.X0: Valore attuale dei pagamenti: Vita utile dell’imp.: 5 anni 7.Valore residuo dell’impianto al X4: Quota di ammortamento annua: /5 =")

2

Tasso di interesse implicito: 15.000 + 15.000 (1+ i) -1 + 15.000 (1+i) -2 + 5.000 (1+i) -3 = 45.719 i = 0,08 LEASING FINANZIARIO

(1+i) (1+i) -3 = i = 0,08 LEASING FINANZIARIO")

4

Rappresentazioni contabili: 1.1.X0 D ImpiantiA Debiti vs. fin. 45.71945.719 D Debiti vs. fin.A Banca 15.00015.000 31.12.X0 D Interessi pass.A Debiti vs. fin. 2.457 2.457 D Amm.tiA F.do amm. imp. 8.000 8.000 1.1.X1 D Debiti vs. fin.A Banca 15.000 15.000 31.12.X1 D Interessi pass.A Debiti vs. fin. 1.454 1.454 D Amm.tiA F.do amm. imp. 8.000 8.000 1.1.X2 D Debiti vs. fin.A Banca 15.000 15.000 31.12.X2 D Interessi pass.A Debiti vs. fin. 370 370 D Amm.tiA F.do amm. imp. 8.000 8.000 D Debiti vs. soc. finA Banca 5.000 5.000

Il costo del personale>")