Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

2

DEFINIZIONE DELL’IDEA DI BUSINESS; CREAZIONE /SCELTA /COMPOSIZIONE DEL TEAM; PIANO DI PREVISIONE DEI COSTI.

3

Definire l’idea d’impresa è fondamentale, non si può improvvisare. Una buona idea d’impresa non deve necessariamente essere originale, ma deve essere realizzabile e deve trovare collocazione nel mercato. Non esiste impresa senza rischio. Tuttavia esso può essere stimato tramite l’analisi dei punti forti e di quelli deboli (fattori di rischio) dell’impresa. E’ necessario tenere conto dei fattori oggettivi che potrebbero influire sul successo della nostra impresa: la localizzazione, la domanda, le caratteristiche del cliente, le risorse umane necessarie, la concorrenza, le caratteristiche del mercato, le caratteristiche del prodotto/servizio, i costi di realizzazione, le risorse finanziarie, etc…

dell’impresa. E’ necessario tenere conto dei fattori oggettivi che potrebbero influire sul successo della nostra impresa: la localizzazione, la domanda, le caratteristiche del cliente, le risorse umane necessarie, la concorrenza, le caratteristiche del mercato, le caratteristiche del prodotto/servizio, i costi di realizzazione, le risorse finanziarie, etc….")

4

Le attitudini e le capacità personali sono molto importanti quando si decide di intraprendere un’attività in proprio. E’ necessario valutare i profili personali dei componenti del team sia dal punto di vista psicologico (resistenza allo stress, accettazione del rischio, capacità di problem solving, sensibilità, capacità di mettersi in relazione con gli altri, etc…) che sotto l’aspetto tecnico (know-how ed esperienza nel settore di riferimento) E’ opportuno inoltre interrogarsi sulle motivazioni che spingono a fare impresa. Questa decisone produce effetti importanti sulla propria vita privata. Essere responsabili di un’azienda comporta variazioni nella propria quotidianità e nel tempo libero. Non bisogna sottovalutare le relazioni interpersonali trattenute con i soci. Un ambiente lavorativo sereno e collaborativo sostiene lo sviluppo dell’azienda. In relazione alle attitudini e alle competenze è utile compilare un organigramma per la suddivisione dei compiti all’interno dell’azienda.

che sotto l’aspetto tecnico (know-how ed esperienza nel settore di riferimento) E’ opportuno inoltre interrogarsi sulle motivazioni che spingono a fare impresa. Questa decisone produce effetti importanti sulla propria vita privata. Essere responsabili di un’azienda comporta variazioni nella propria quotidianità e nel tempo libero. Non bisogna sottovalutare le relazioni interpersonali trattenute con i soci. Un ambiente lavorativo sereno e collaborativo sostiene lo sviluppo dell’azienda. In relazione alle attitudini e alle competenze è utile compilare un organigramma per la suddivisione dei compiti all’interno dell’azienda..")

5

Per definire l’importo di capitale iniziale necessario per avviare l’impresa, non ci si può esimere dall’effettuare una stima dei costi che dovranno essere affrontati sia per la costituzione, che per l’implementazione delle attività. Principali voci di costo: Costi generali (amministrazione, direzione, segreteria, contabilità…) Costi di gestione (canoni di locazione, affitti, leasing, utenze…) Costi del personale Costi di produzione Costi di pubblicità e promozione Nella fase di nascita e consolidamento di un’impresa, il problema delle risorse finanziarie è sicuramente il più critico. Se non si dispone di risorse proprie si dovranno cercare fonti di finanziamento alternative: prestiti bancari, finanziatori privati, finanziamenti agevolati, contributi, etc. (Tra questi ultimi, i fondi messi a disposizione tramite bandi, avvisi, call for proposals, a livello locale, regionale, nazionale ed europeo) Attenzione: Le provvidenze devono comunque essere accessorie. E’ un grave errore basare l’attività della propria impresa solo su finanziamenti e contributi. Questi apportano risorse solo per un tempo limitato. L’impresa deve essere in grado di sostenersi con le proprie forze.

Costi di gestione (canoni di locazione, affitti, leasing, utenze…) Costi del personale Costi di produzione Costi di pubblicità e promozione Nella fase di nascita e consolidamento di un’impresa, il problema delle risorse finanziarie è sicuramente il più critico. Se non si dispone di risorse proprie si dovranno cercare fonti di finanziamento alternative: prestiti bancari, finanziatori privati, finanziamenti agevolati, contributi, etc. (Tra questi ultimi, i fondi messi a disposizione tramite bandi, avvisi, call for proposals, a livello locale, regionale, nazionale ed europeo) Attenzione: Le provvidenze devono comunque essere accessorie. E’ un grave errore basare l’attività della propria impresa solo su finanziamenti e contributi. Questi apportano risorse solo per un tempo limitato. L’impresa deve essere in grado di sostenersi con le proprie forze..")

6

E’ possibile riportare tutti gli elementi che compongono il nostro business all’interno di un modello che, da un lato ci fornisce l’immagine della nostra azienda e dall’altro ci aiuta e gestirla e svilupparla in modo sistematico e organico: il Business Model Canvas. La versione più nota è sicuramente quella di Alexander Ostelwalder, che chiede all’imprenditore di riflettere su 9 punti chiave: Value propositions: qual è la proposta di valore del tuo prodotto/servizio? In che modo si differenzia? Channels: in che modo il prodotto sarà distribuito e venduto? Customer relationship: in che modo viene creata la domanda? Customer segments: i segmenti di mercato, chi è il tuo cliente e quali problemi risolve il tuo prodotto Key resources: i fornitori, le commodity, gli elementi essenziali del tuo business Key partners: partner essenziali per il successo del tuo business Key activities: le attività chiave che permetteranno di mantenere la promessa descritta nella proposta di valore Cost structure: la struttura dei costi Revenue streams: le fonti di ricavo e di profitto

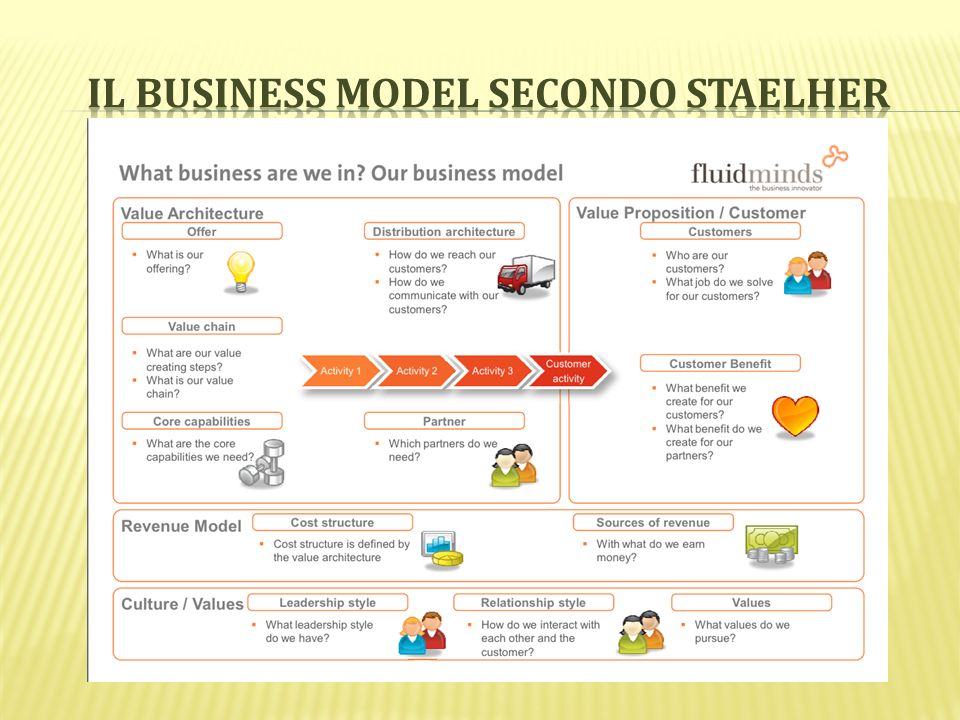

8

Il Business Model di Staelher ricalca il modello di Osterwalder e aggiunge una ulteriore sezione dedicata alle caratteristiche culturali e ai valori che caratterizzano l’impresa e che si intendono veicolare tramite lo stile di gestione (Leadership style) che si intende applicare, lo stile di relazioni (Relationship style) che si intrattengono tra i soci, i partner, i clienti e i fornitori nonché i valori (Values) che si intendono perseguire con l’attività d’impresa. Questa sezione del modello fa sì che esso sia più adatto a descrivere concretamente un’Impresa Sociale che realizza finalità di interesse comune e utilità sociale.

9

IMPRESA: Organismo economico, costituito da capitali, strumenti e forza lavoro, volto alla produzione o alla commercializzazione di beni o servizi con conseguimento di un profitto. IMPRESA SOCIALE: Organizzazioni private senza scopo di lucro, che esercitano in via stabile e principale un’attività economica di produzione o di scambio di beni o di servizi di utilità sociale, diretta a realizzare finalità di interesse generale.

10

Ai sensi della L. 118 del 13 giugno 2005 e del D.Lgs. 155/2006 l’impresa sociale deve essere di carattere privato e non deve avere scopo di lucro. Ciò significa che: Non può essere diretta o controllata da imprese con finalità lucrative e da amministrazioni pubbliche; Ha l’obbligo di reinvestire gli utili o gli avanzi di gestione nello svolgimento dell’attività istituzionale o ad incremento del patrimonio; Ottenere oltre il 70% dei ricavi dalla sua attività principale; Avere come oggetto sociale l’erogazione di beni e/o servizi di utilità sociale, cioè quelli prodotti e scambiati in determinati ambiti di attività di particolare rilievo etico-sociale per la collettività (assistenza sociale, assistenza sanitaria, educazione, tutela dell’ambiente, valorizzazione del patrimonio culturale)

.")

11

Indipendentemente dai settori di attività ammessi, possono acquisire il titolo di impresa sociale tutte le organizzazioni che esercitano attività d’impresa al fine dell’inserimento lavorativo di soggetti che siano: Lavoratori svantaggiati (Ai sensi dell’art. 2, par. 1, lettera f, punti i, ix, x del Regolamento CE n. 2204/2002 della Commissione, relativo all’applicazione degli artt. 87 e 88 del trattato CE per gli aiuti di Stato a favore dell’occupazione) Lavoratori disabili (Ai sensi dell’art. 2, par. 1, lettera g, del Regolamento CE n. 2204/2002 della Commissione, relativo all’applicazione degli artt. 87 e 88 del trattato CE per gli aiuti di Stato a favore dell’occupazione) L’impresa sociale non va confusa con le ONLUS (Organizzazioni non lucrative di utilità sociale) e le APS (Associazioni di Promozione Sociale) e gli altri enti non commerciali di cui al D.Lgs. 4 dicembre 1997 n. 460, che sono disciplinati in modo diverso e specifico.

Lavoratori disabili (Ai sensi dell’art. 2, par. 1, lettera g, del Regolamento CE n. 2204/2002 della Commissione, relativo all’applicazione degli artt. 87 e 88 del trattato CE per gli aiuti di Stato a favore dell’occupazione) L’impresa sociale non va confusa con le ONLUS (Organizzazioni non lucrative di utilità sociale) e le APS (Associazioni di Promozione Sociale) e gli altri enti non commerciali di cui al D.Lgs. 4 dicembre 1997 n. 460, che sono disciplinati in modo diverso e specifico..")

12

E’ bene, in primo luogo, precisare che non possiamo dire in assoluto quale sia la soluzione migliore tra le forme giuridiche disciplinate dal codice civile. Per operare la scelta più idonea è necessario esaminare insieme ad un commercialista i molteplici aspetti che possono far pendere la scelta per una o per l’altra soluzione: - aspetti relativi alla tipologia dell’attività; - aspetti organizzativi tra i soci; - aspetti fiscali dei soci; - aspetti organizzativi dell’attività.

13

Le forme giuridiche che possono essere assunte dalle imprese sociali sono sostanzialmente di due tipi: “non imprenditoriali”: associazioni, fondazioni, comitati. “imprenditoriali”: società di persone, società di capitali, cooperative sociali, consorzi.

14

Associazione: unione di due o più persone per il raggiungimento di un determinato scopo non lucrativo e non mutualistico (es. etico, culturale assistenziale, ricreativo, sociale, educativo, religioso, sportivo, etc…) e svolgono la loro attività attraverso le prestazioni lavorative (retribuite o volontarie) degli associati. Possono essere: Riconosciute: il patrimonio personale degli associati è separato da quello dell’ente, quindi solo l’associazione col suo patrimonio risponderà delle obbligazioni contratte senza intaccare il patrimonio personale degli associati. Inoltre, eventuali creditori degli associati non potranno rivalersi sul patrimonio dell’ente. Non riconosciute: il patrimonio degli associati non è separato da quello dell’ente e a rispondere delle obbligazioni contratte dall’associazione non è solo il patrimonio dell’ente, ma anche quello di coloro che hanno agito in nome e per conto dello stesso. Per ottenere il riconoscimento devono costituirsi con atto pubblico e redigere quindi un atto costitutivo e uno statuto. Fondazione: realizzata quando una o più persone fisiche o giuridiche mettono a disposizione un patrimonio per scopi diversi da quello di lucro (culturali, sociali, scientifici, educativi, o comunque di utilità pubblica). Per essere riconosciuta deve costituirsi con atto pubblico. Comitato: si ha quando più persone perseguono uno scopo altruistico o di pubblica utilità e non disponendo di mezzi patrimoniali, promuovono una pubblica sottoscrizione per raccogliere fondi per tale scopo. Delle obbligazioni assunte dal comitato rispondono tutti i componenti in modo illimitato e solidale. Non necessita di atto pubblico, ma si devo esplicitare lo scopo perseguito.

e svolgono la loro attività attraverso le prestazioni lavorative (retribuite o volontarie) degli associati. Possono essere: Riconosciute: il patrimonio personale degli associati è separato da quello dell’ente, quindi solo l’associazione col suo patrimonio risponderà delle obbligazioni contratte senza intaccare il patrimonio personale degli associati. Inoltre, eventuali creditori degli associati non potranno rivalersi sul patrimonio dell’ente. Non riconosciute: il patrimonio degli associati non è separato da quello dell’ente e a rispondere delle obbligazioni contratte dall’associazione non è solo il patrimonio dell’ente, ma anche quello di coloro che hanno agito in nome e per conto dello stesso. Per ottenere il riconoscimento devono costituirsi con atto pubblico e redigere quindi un atto costitutivo e uno statuto. Fondazione: realizzata quando una o più persone fisiche o giuridiche mettono a disposizione un patrimonio per scopi diversi da quello di lucro (culturali, sociali, scientifici, educativi, o comunque di utilità pubblica). Per essere riconosciuta deve costituirsi con atto pubblico. Comitato: si ha quando più persone perseguono uno scopo altruistico o di pubblica utilità e non disponendo di mezzi patrimoniali, promuovono una pubblica sottoscrizione per raccogliere fondi per tale scopo. Delle obbligazioni assunte dal comitato rispondono tutti i componenti in modo illimitato e solidale. Non necessita di atto pubblico, ma si devo esplicitare lo scopo perseguito..")

15

Società di persone: società semplici, società in nome collettivo, società in accomandita semplice Società di capitali: società per azioni, società in accomandita per azioni, società a responsabilità limitata Società cooperative

16

Nelle società di persone prevale l’aspetto contrattuale e le qualità dei singoli soci sono più rilevanti dei beni conferiti alla società. Nella disciplina giuridica delle società di persone, è prevista la responsabilità dei soci per la loro gestione nei confronti di creditori e di terzi. Si classificano in: Società semplice (abbreviata con S.s.); Società in nome collettivo (abbreviata con Snc); Società in accomandita semplice (abbreviata con Sas).

; Società in nome collettivo (abbreviata con Snc); Società in accomandita semplice (abbreviata con Sas)..")

17

Tipo più elementare di impresa con almeno due soci. Essa non può essere utilizzata per l'esercizio di attività commerciali, non è soggetta all'iscrizione presso il Registro delle ditte e, in caso di insolvenza, non può essere dichiarata fallita. La società semplice è utilizzata per l'esercizio di attività di modeste dimensioni e per lo svolgimento di attività agricola o professionale. la normativa applicata ad essa (articoli 2251 - 2290 del codice civile) costituisce un nucleo di norme applicabili, in linea di massima, anche alle altre società di persone. La responsabilità dei soci per i debiti sociali, in una società semplice, è illimitata e solidale. Tutti i soci hanno potere di rappresentanza e di amministrazione.

costituisce un nucleo di norme applicabili, in linea di massima, anche alle altre società di persone. La responsabilità dei soci per i debiti sociali, in una società semplice, è illimitata e solidale. Tutti i soci hanno potere di rappresentanza e di amministrazione..")

18

Per costituire questo tipo di società occorre sottoscrivere un atto pubblico davanti ad un notaio, o una scrittura privata autenticata da un pubblico ufficiale. La ragione sociale dell’azienda deve riportare i nomi di tutti i soci Le norme specifiche applicate sono gli articoli 2291 - 2312 del codice civile. Queste norme, però, vanno integrate con quelle previste per la società semplice. Poco costosa: la legge non prevede il versamento di un capitale minimo da parte dei soci, l’importo è stabilito dal contratto sociale. Tutti i soci sono illimitatamente responsabili: il fallimento della società comporta il fallimento di tutti i soci.

19

denuncia all’Ufficio delle Entrate entro 30 giorni dall’inizio dell’attività; iscrizione nel Registro delle imprese presso la Camera di Commercio della provincia in cui l’impresa ha la sede legale; invio copia dell’atto costitutivo all’Ufficio Unico delle Entrate entro 3 mesi dall’iscrizione dell’atto alla Camera di Commercio

20

disciplinata dalle stesse norme della S.n.c., ma la responsabilità è diversa secondo la natura dei soci I soci si dividono in accomandatari ed accomandanti: I soci accomandatari possono gestire l’azienda e rispondono illimitatamente dei debiti sociali, quindi, in caso di fallimento oltre che per la quota conferita in società rispondono anche con i propri beni personali I soci accomandanti sono responsabili entro i limiti della quota conferita, cioè il capitale investito, pertanto non hanno poteri di amministrazione o rappresentanza. La ragione sociale deve riportare solo i nomi dei soci gestori (accomandatari) Per costituire questo tipo di società gli adempimenti sono gli stessi della società di persone I soci accomandatari sono soggetti a responsabilità illimitata, personale e solidale, ciò significa che in caso di fallimento, i creditori potranno rivalersi anche sul patrimonio privato di ciascun membro della Società. Se uno o più soci non adempie, il debito dovrà essere saldato da altri. I rischi sono strettamente legati alla competenza, onestà, abilità, lealtà e professionalità dei soci. Sbagliare i partner può compromettere il successo dell’impresa.

Per costituire questo tipo di società gli adempimenti sono gli stessi della società di persone I soci accomandatari sono soggetti a responsabilità illimitata, personale e solidale, ciò significa che in caso di fallimento, i creditori potranno rivalersi anche sul patrimonio privato di ciascun membro della Società. Se uno o più soci non adempie, il debito dovrà essere saldato da altri. I rischi sono strettamente legati alla competenza, onestà, abilità, lealtà e professionalità dei soci. Sbagliare i partner può compromettere il successo dell’impresa..")

21

Per costituire questo tipo di società gli adempimenti sono gli stessi della società di persone.

22

I capitali costituiscono il mezzo principale con cui i soci contribuiscono all’attività; È più facile cedere le proprie quote sociali rispetto alla società di persone; I creditori possono rivalersi esclusivamente sul patrimonio sociale; L’amministrazione può spettare anche ai non soci Tipologie: Società a responsabilità limitata (S.r.l.) Società per azioni (S.p.A.) Società in accomandita per azioni (S.a.p.A)

Società per azioni (S.p.A.) Società in accomandita per azioni (S.a.p.A)")

23

I soci rispondono solo per il capitale versato o sottoscritto e quindi sono responsabili nei confronti dei creditori solo con il capitale societario e non con il patrimonio personale Regolata dalla legge delega 366/2001 e dal conseguente decreto legislativo n. 6/2003, c.d. Riforma delle società, che è entrata in vigore il 1° gennaio 2004 ed è regolamentata dagli artt. 2462 – 2483 del codice civile La S.r.l può avere anche un solo socio, in questo caso si chiama s.r.l. unipersonale La S.r.l. ha una autonomia patrimoniale perfetta, ciò significa che risponde esclusivamente la società delle obbligazioni sociali senza intaccare il patrimonio dei soci. Questo beneficio deriva dal fatto che la S.r.l. ha una propria personalità giuridica Una S.r.l. può essere costituita con un capitale sociale relativamente modesto (minimo 10.000 Euro), di cui almeno il 25% va versato al momento della costituzione o può essere sostituito da una polizza di assicurazione o da una fideiussione bancaria che ne garantisca l’esecuzione In caso di S.r.l. unipersonale il capitale sociale deve essere versato interamente al momento della costituzione della società

, di cui almeno il 25% va versato al momento della costituzione o può essere sostituito da una polizza di assicurazione o da una fideiussione bancaria che ne garantisca l’esecuzione In caso di S.r.l. unipersonale il capitale sociale deve essere versato interamente al momento della costituzione della società.")

24

La società deve essere costituita con atto pubblico da redigersi presso un notaio che predispone la redazione e la sottoscrizione dell’atto costitutivo e dello statuto. L’atto costitutivo deve riportare: i dati anagrafici dei soci, la denominazione recante l’indicazione S.r.l., l’indicazione della sede sociale, l’ammontare del capitale sottoscritto e versato, la quota di conferimento di ogni socio, le norme per la ripartizione degli utili, i dati indentificativi degli amministratori e, dove previsto, dei componenti del collegio sindacale, la durata della società e l’importo globale delle spese di costituzione a carico della società. denuncia all’Ufficio Unico delle Entrate entro 30 gg dall’inizio dell’attività ’iscrizione nel registro delle Imprese presso la Camera di Commercio della provincia in cui l’impresa ha sede legale (adempimento svolto dal notaio che ha ricevuto l’atto costitutivo’iscrizione nel registro delle Imprese presso la Camera di Commercio della provincia in cui l’impresa ha sede legale (adempimento svolto dal notaio che ha ricevuto l’atto costitutivo l’invio della copia dell’atto costitutivo all’Ufficio Unico delle Entrate entro 3 mesi dall’iscrizione dell’atto alla CCIAA le società di capitali devono tenere obbligatoriamente la contabilità ordinaria, questo comporta maggiori costi e maggiori sforzi organizzativi

25

elevata pressione fiscale: non esistono, come per le società di persone, agevolazioni sull’IRAP (ex Ilor); inoltre è necessario pagare l’IRES (ex Irpeg). Complessivamente 15 queste due imposte incidono circa sul 52,5 % degli utili sono previsti maggiori vincoli e costi di costituzione più elevati

Presentazioni simili