Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

L’esponente di Hurst e la self-similarity Massimiliano Kaucic

2

Origini del nome Hurst (1951), nell’analisi dell’andamento delle acque del Nilo, fu il primo a trovare una persistenza nelle autocorrelazioni dei dati idrologici. Questo fenomeno, nelle serie temporali del flusso di un fiume, prende il nome di Hurst effect.

, nell’analisi dell’andamento delle acque del Nilo, fu il primo a trovare una persistenza nelle autocorrelazioni dei dati idrologici. Questo fenomeno, nelle serie temporali del flusso di un fiume, prende il nome di Hurst effect.")

3

Hurst effect e Hurst exponent

L’Hurst effect viene descritto nella pratica attraverso un numero, detto Hurst exponent (H). A seconda dei valori che assume H avremo: H = 0.5: i dati della storia passata non influenzano lo sviluppo della serie; H < 0.5: il processo ha un comportamento antipersistente; H > 0.5: il processo ha un comportamento persistente;

. A seconda dei valori che assume H avremo: H = 0.5: i dati della storia passata non influenzano lo sviluppo della serie; H < 0.5: il processo ha un comportamento antipersistente; H > 0.5: il processo ha un comportamento persistente;")

4

Esempi

5

L’Hurst effect in economia

Lo stesso fenomeno, successivamente, è stato verificato pure in alcune serie storiche finanziarie. In Economia lo si trova col nome di Joseph effect, nome datogli da Mandelbrot e Wallis (1969).

.")

6

Peters (1991 e 1994) su vari indici mondiali;

Breve excursus di lavori svolti sulla persistenza di alcune serie storiche finanziarie: Peters (1991 e 1994) su vari indici mondiali; Bollerslev e Mikkelsen (1996) per i valori assoluti dei rendimenti dell’indice Standard & Poor’s 500; Baillie, Bollerslev e Mikkelsen (1996) per la volatilità dei tassi di cambio nominali; Chen per 7 indici dell’area Asia-Pacifico.

su vari indici mondiali; Bollerslev e Mikkelsen (1996) per i valori assoluti dei rendimenti dell’indice Standard & Poor’s 500; Baillie, Bollerslev e Mikkelsen (1996) per la volatilità dei tassi di cambio nominali; Chen per 7 indici dell’area Asia-Pacifico.")

7

Come impiegare l’Hurst exponent

L’Hurst exponent è uno strumento operativo per descrivere i processi stocastici debolmente stazionari (s.d.s.) che hanno memoria lunga. Definizione Un processo s.d.s. ha memoria lunga se la sua funzione di autocorrelazione ha un decadimento iperbolico, cioè per dove e

che hanno memoria lunga. Definizione. Un processo s.d.s. ha memoria lunga se la sua funzione di autocorrelazione ha un decadimento iperbolico, cioè. per. dove. e.")

8

Tecniche per il calcolo di H

1. Il primo strumento per la valutazione dell’esponente di Hurst è la Rescaled Range Analysis (R/S) di Hurst (1951). Adattamenti e aggiornamenti successivi sono in: Mandelbrot e Wallis (1969); Mandelbrot e Taqqu (1975); Hampton (1996); Taqqu e Teverovsky (1997).

di Hurst (1951). Adattamenti e aggiornamenti successivi sono in: Mandelbrot e Wallis (1969); Mandelbrot e Taqqu (1975); Hampton (1996); Taqqu e Teverovsky (1997).")

9

L’algoritmo usato Per una serie storica {Xt}, con somma parziale

varianza campionaria la statistica R/S è

10

Pregi del metodo Il metodo è semplice e grazie alla rappresentazione pox-plot, è possibile controllare la bontà del risultato; La stima di H è stabile rispetto a differenti periodi campionati.

11

Limiti e difficoltà del metodo

La stima di H può essere sensibile alla frequenza dei dati impiegati (giornalieri, settimanali, mensili,…); Alcuni sistemi possono avere cicli a breve memoria e le stime di R/S potrebbero manifestare una persistenza solo per brevi sottoperiodi; Non c’è una teoria completa per la distribuzione di E(R/S) per campioni a cardinalità finita (il problema risiede nel fatto che la stima di H passa per la relazione E(R/S) ≈ nH per n → +∞)

; Alcuni sistemi possono avere cicli a breve memoria e le stime di R/S potrebbero manifestare una persistenza solo per brevi sottoperiodi; Non c’è una teoria completa per la distribuzione di E(R/S) per campioni a cardinalità finita (il problema risiede nel fatto che la stima di H passa per la relazione E(R/S) ≈ nH per n → +∞)")

12

Due brevi precisazioni

1. Poiché H è in effetti una stima, è molto difficile trovarsi nelle condizioni di vedere chiaramente la struttura della serie: “heuristics are sometimes developed where estimates of Hurst exponents which fall within an empirically-derived range, say [0.45,0.55], are interpreted as representative of a random walk process” (Hampton, 1996); 2. Per quanto concerne il problema di E(R/S), ci si può riferire a Peters (1994) e Conniffe e Spencer (2000)

; 2. Per quanto concerne il problema di E(R/S), ci si può riferire a Peters (1994) e Conniffe e Spencer (2000)")

13

Statistica R/S modificata di Lo Novità introdotte:

Considera l’intero campione di dati (senza dividerlo in blocchi); Anziché usare la deviazione standard campionaria S(n) per normalizzare R, usa una somma pesata di autocovarianze, Sq(N); Definisce la statistica R/S modificata come

; Anziché usare la deviazione standard campionaria S(n) per normalizzare R, usa una somma pesata di autocovarianze, Sq(N); Definisce la statistica R/S modificata come.")

14

Osservazione: questo metodo non è in grado di fornire una stima di H.

dove [0.809,1.862] è usato come intervallo di confidenza del 95% per testare l’ipotesi che la serie non abbia memoria lunga. Osservazione: questo metodo non è in grado di fornire una stima di H. Risultato del metodo:

15

3. Statistica V dove n<N.

È uno strumento grafico pensato per dare una prima valutazione dei cicli interni ad una serie storica, ed è così definita: dove n<N.

16

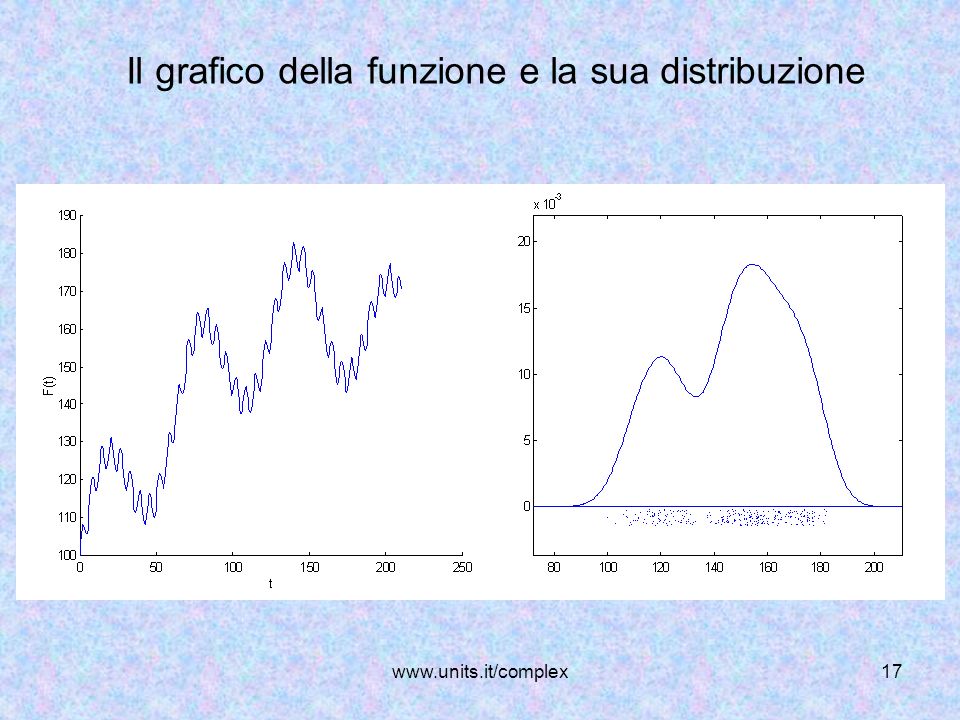

Applicazione 1 Consideriamo la serie storica generata dalla funzione:

nell’intervallo [0,210] con passo 0.5. Essa presenta un esponente di Hurst pari a H=0.57

17

Il grafico della funzione e la sua distribuzione

18

Statistica R/S e analisi OLS

19

Statistica V

20

Applicazione 2 Consideriamo una simulazione di prezzi giornalieri (250 rilevazioni) per un titolo che all’inizio dell’anno presenta un prezzo iniziale di 1 €, rendimento medio 12%, deviazione standard 7%. Tale serie presenta un esponente di Hurst pari a H=0.54

per un titolo che all’inizio dell’anno presenta un prezzo iniziale di 1 €, rendimento medio 12%, deviazione standard 7%. Tale serie presenta un esponente di Hurst pari a H=")

21

Grafico della serie simulata

22

Statistica R/S e analisi OLS

23

Statistica V

24

Self-similarity e modelli long-range

Definizione Un processo Xt si dice self-similar con parametro H se per ogni a>0 le distribuzioni di (Xat) e aH(Xt) sono identiche. Questo significa che la distribuzione della serie storica non cambia quando è vista variando la scala temporale, ovvero, la sua varianza rimane la stessa al variare della scala.

e aH(Xt) sono identiche. Questo significa che la distribuzione della serie storica non cambia quando è vista variando la scala temporale, ovvero, la sua varianza rimane la stessa al variare della scala.")

25

Decadimento lento delle varianze: le varianze

Proposizione Se un processo è self-similar allora gode delle seguenti proprietà (equivalenti): Hurst effect: la rescale range statistic è caratterizzata da una legge di potenza, del tipo per Decadimento lento delle varianze: le varianze campionarie decadono molto più lentamente del reciproco della lunghezza del campione, cioè al crescere di m;

: Hurst effect: la rescale range statistic è caratterizzata da una legge di potenza, del tipo. per. Decadimento lento delle varianze: le varianze. campionarie decadono molto più lentamente del reciproco. della lunghezza del campione, cioè. al crescere di m;")

26

(Questo significa che, sebbene r(k) sono individualmente

Dipendenza di tipo long-range: la funzione di autocorrelazione decade in modo iperbolico, portando ad una funzione di autocorrelazione non sommabile, cioè tale che (Questo significa che, sebbene r(k) sono individualmente piccoli per grandi intervalli, il loro effetto cumulativo non è trascurabile); 1/f noise: la densità spettrale f(·) obbedisce ad una legge di potenza in un intorno dell’origine, cioè per , dove e a1, a2, a3 sono costanti positive e indipendenti da m e l. dove

sono individualmente. piccoli per grandi intervalli, il loro effetto cumulativo. non è trascurabile); 1/f noise: la densità spettrale f(·) obbedisce ad una legge. di potenza in un intorno dell’origine, cioè. per. , dove. e a1, a2, a3 sono costanti. positive e indipendenti da m e l. dove.")

27

la time-domain analysis: ad esempio la statistica R/S;

Conseguenze: Dalle proprietà dei processi self-similar si ottengono dei metodi per stimare l’esponente di Hurst, H: la time-domain analysis: ad esempio la statistica R/S; 2. l’analisi delle varianze dei processi aggregati: ad esempio grafici varianza-tempo; 3. l’analisi basata sul periodogramma delle frequenze: ad esempio il Whittle’s maximum Likelihood Estimator (MLE) e il Local Whittle Method, che individuano i cambi strutturali e la memoria lunga, basandosi su modelli ARFIMA(p,d,q) (Hsu e Kuan (2000)).

e il Local Whittle Method, che individuano i cambi strutturali e la memoria lunga, basandosi su modelli ARFIMA(p,d,q) (Hsu e Kuan (2000)).")

28

Esempi di processi self-similar

Processo Fractional Gaussian Noise (FGN); Processo Fractional Autoregressive Integrated Moving Average (FARIMA).

; Processo Fractional Autoregressive Integrated Moving Average (FARIMA).")

29

Il processo FGN Definizione 1

Si chiama processo FGN con parametro H (0,1) un processo stazionario Gaussiano con media μ, varianza s2 e funzione di autocorrelazione con k>0. Definizione 2 FGN(H) è la derivata di un Fractional Brownian Motion con esponente H.

un processo stazionario Gaussiano con media μ, varianza s2 e funzione di autocorrelazione. con k>0. Definizione 2. FGN(H) è la derivata di un Fractional Brownian. Motion con esponente H.")

30

Il processo FARIMA (in letteratura si trova indicato anche con ARFIMA)

Definizione 1 Una serie storica si dice integrata di ordine d se ha una rappresentazione stazionaria e autoregressive moving average (ARMA), dopo l’applicazione dell’operatore (1-L)d. Definizione 2 Una serie storica si dice integrata in modo frazionario se d non è intero.

, dopo l’applicazione dell’operatore (1-L)d. Definizione 2. Una serie storica si dice integrata in modo frazionario se d non è intero.")

31

Una serie storica {Xt} segue un processo FARIMA(p,d,q) se

Definizione 3 Una serie storica {Xt} segue un processo FARIMA(p,d,q) se dove

se. dove.")

32

Significato di d 0 < d ≤ 0.5: la serie è un processo a lunga memoria; 0.5 < d < 1: la serie è un processo a breve memoria; -0.5 < d < 0.5: la serie è stazionaria ed ergodica; d ≥ 0.5: il processo è non-stazionario, comunque riducibile al caso -0.5 < d < 0.5 prendendo le opportune differenze.

33

La formula che lega queste due quantità è H = d + 0.5

Esempio La random walk è definita come il processo FARIMA(0,1,0) ed è descritta da: La formula che lega queste due quantità è H = d + 0.5 Relazione fra d e H

ed è descritta da: La formula che lega queste due quantità è. H = d Relazione fra d e H.")

Presentazioni simili

ad ogni istante di tempo t sono v.a. Notazione: X : insieme di.>")

>")

>")

>")