Scaricare la presentazione

2

Alla stipulazione del contratto, limpresa deve rilevare tra i conti dordine, limpegno per i canoni di leasing da pagare risultante dalla somma di tutti i canoni dovuti. Quindi in contabilità avremo: DataConti/DescrizioneDareAvere 15/06Impegni per beni in leasing60 000.00 15/06Crediti c/leasing60 000.00 Questo conto viene stornato ogni volta che, ricevuta la fattura relativa ai singoli canoni, limpresa procede al pagamento.

3

Il conto Impieghi per beni in leasing rappresenta in dare limpiego assunto invece il conto Creditori c/leasing rappresenta in avere il soggetto nei confronti del quale limpiego è stato assunto. I canoni di locazione sono soggetti alla stessa aliquota iva.

5

Se il contratto prevede il versamento iniziale di un canone alla firma, questo non è interamente di competenza dellesercizio in corso. Il costo di competenza di ciascun mese si ottiene dividendo il totale dei canoni, escludendo il prezzo di riscatto per la durata del contratto.

6

DataConti/DescrizioneDareAvere 15/12Impianti e macchinari600.00 Iva ns/credito120.00 Debiti v/Fornitori720.00

8

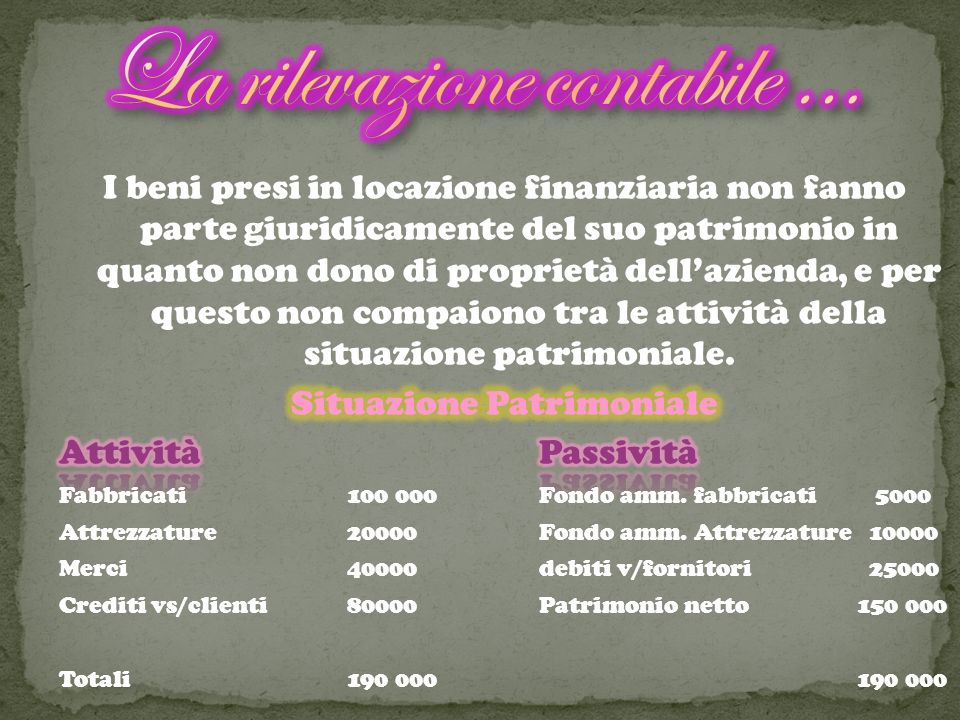

La rappresentazione del leasing in bilancio può avvenire secondo il metodo patrimoniale; Il metodo patrimoniale è previsto dalla normativa civilistica e dai principi contabili nazionali. Prevede da parte dell'utilizzatore l'iscrizione a conto economico dei canoni di leasing senza evidenziare l'operazione nello stato patrimoniale. Questo implica che il bene oggetto del contratto non può entrare a far parte dell'attivo patrimoniale fino al momento dell'eventuale riscatto. Nello stato patrimoniale saranno rilevati solo i debiti verso la società di leasing e i risconti attivi.

9

Canoni leasing (conto economico desercizio); Impegni per beni leasing (conti dordine); Creditori conto leasing (conti dordine);

; Impegni per beni leasing (conti dordine); Creditori conto leasing (conti dordine);")

13

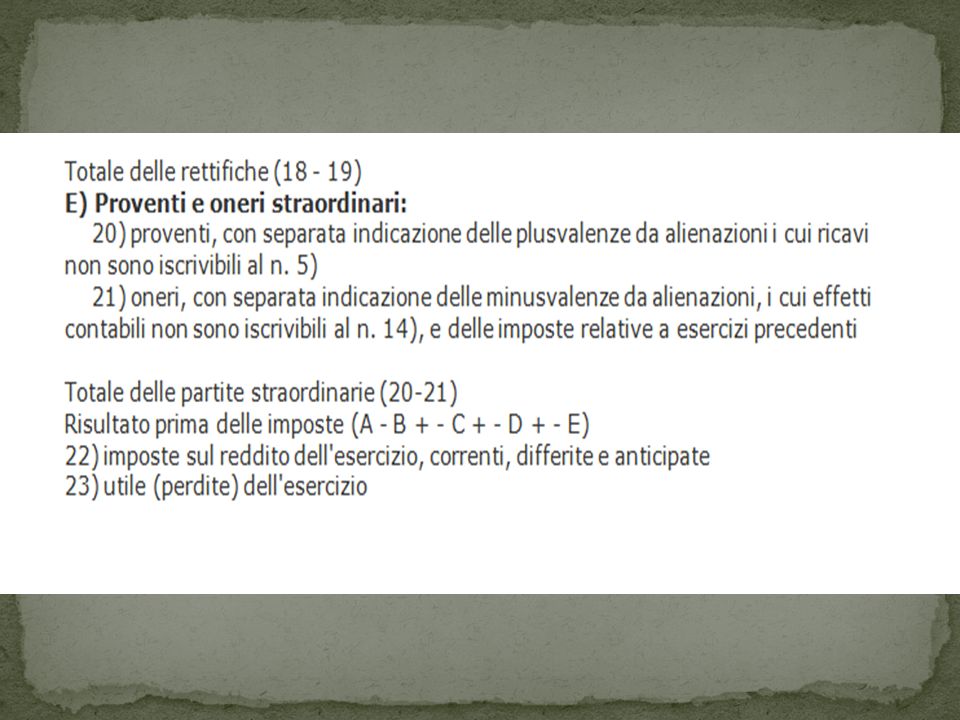

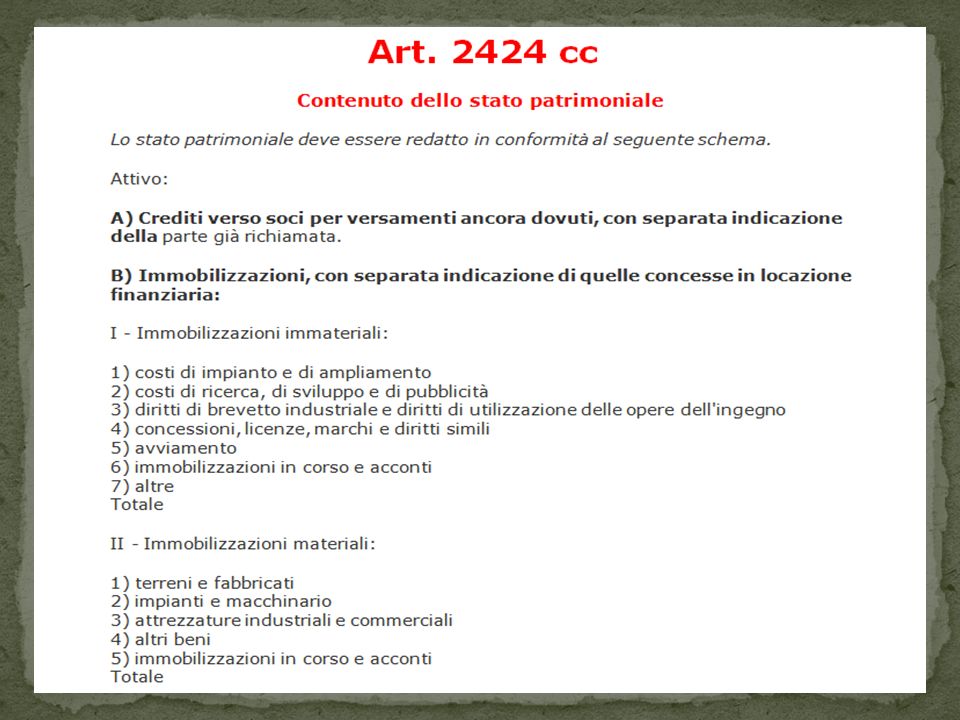

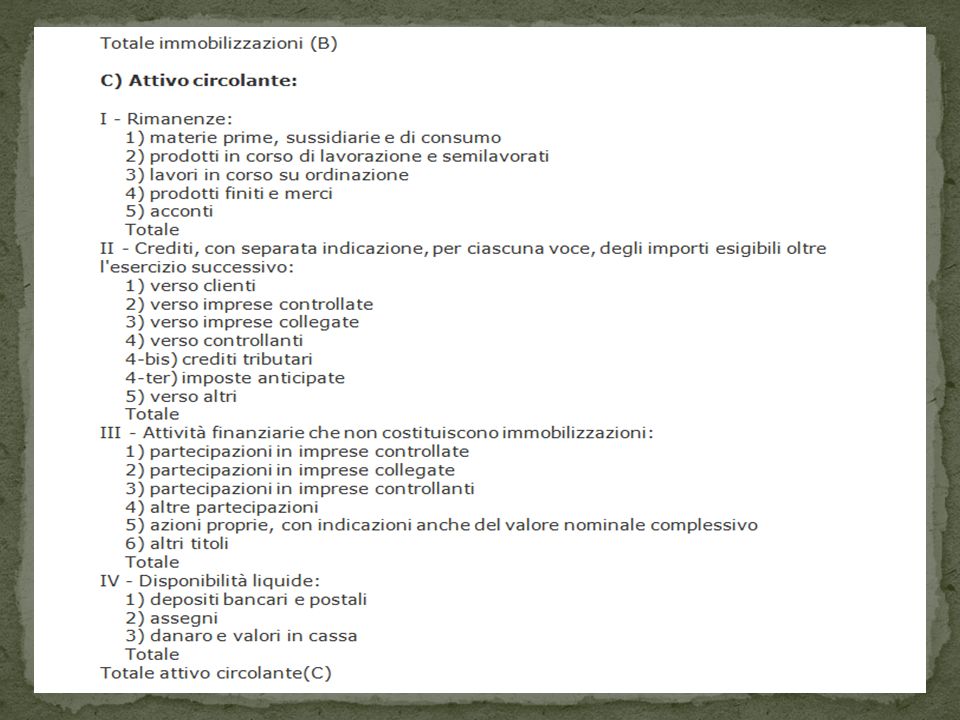

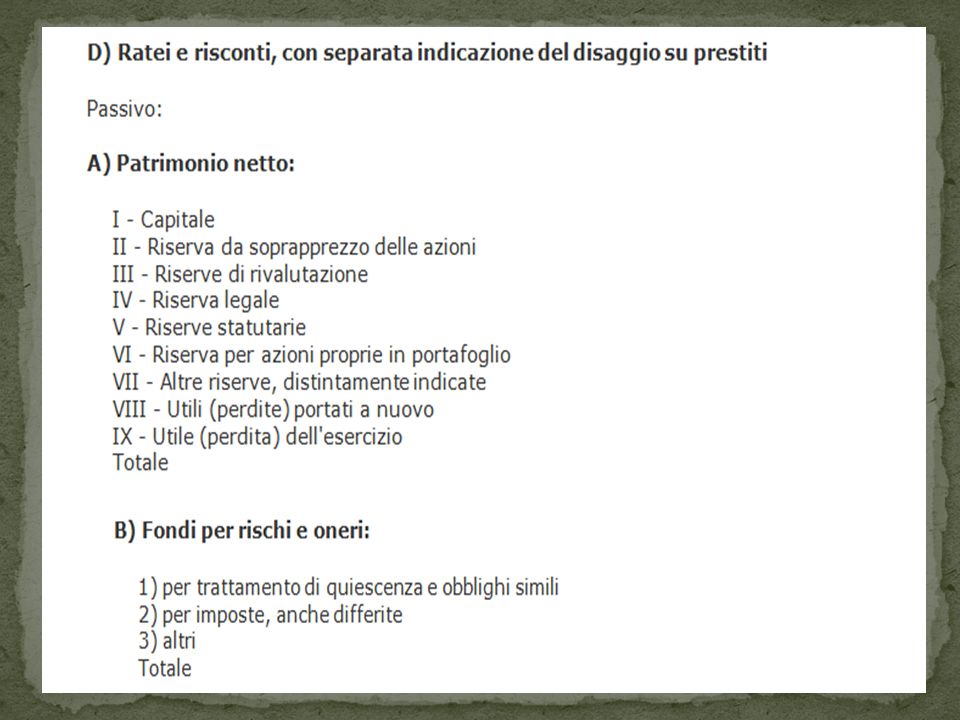

… Nello stato patrimoniale del bilancio, sono indicati in calce, «sotto la linea», in una unica colonna (attivo o passivo), e i loro importi non devono essere sommati né al totale attivo né al totale passivo.

, e i loro importi non devono essere sommati né al totale attivo né al totale passivo.")