Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Riduzione aliquota IRES e IRAP

L.n.244/2007 Riduzione aliquota IRES e IRAP

2

Dal 2008 l’aliquota Ires è ridotta

33% 27,5% dal al

3

Dal 2008 l’aliquota IRAP è ridotta

4,25% 3,90% dal al

4

Sembrerebbe, a prima vista, che il legislatore abbia voluto ridurre le imposte, ma come al solito, sotto si nasconde sempre una bella fregatura

5

In effetti la riduzione delle aliquote sarà più che compensata dall’allargamento della base imponibile per effetto di altre disposizioni contenute nella Finanziaria tra le quali si ricordano: • le limitazioni alla deducibilità degli interessi passivi; • l’allungamento della durata minima dei contratti di leasing; • l’eliminazione della possibilità di calcolare ammortamenti anticipati. Di queste disposizioni ci occuperemo nei prossimi incontri

6

l'abbattimento delle aliquote Ires e Irap oltre all'impatto sulle imposte correnti lo avrà anche con riguardo a quelle differite perciò nei bilanci 2007 sarà obbligatorio ricalcolare le imposte differite attive e passive per adeguare crediti e debiti alla nuova aliquota del 27%

7

Mi sa che ci tocca de ripassà tutta al fiscalità differita

Che barba !!

8

Le imposte (IRES ed IRAP), sono costi e quindi vanno dedotte dai ricavi per pervenire alla determinazione del reddito (utile o perdita) dell’esercizio TIENI PRESENTE CHE IL REDDITO CIVILISTICO NON SEMPRE COINCIDE CON IL REDDITO FISCALE PER QUALE MOTIVO ?

9

Allora sei un testone !! Il reddito di bilancio e il reddito fiscale non sempre coincidono perché devono essere calcolati sulla base di norme differenti. Il reddito di bilancio è calcolato secondo il disposto del Codice Civile ed, eventualmente, dei principi contabili. Per il reddito fiscale sono previste variazioni in aumento o in diminuzione rispetto al reddito di bilancio in conseguenza della normativa del TUIR.

10

possono verificarsi due casi

che si debbano versare anticipatamente delle imposte, quindi in esercizi precedenti rispetto a quello in cui si sarebbero versate se il Fisco avesse accettato le valutazioni di bilancio (IMPOSTE ANTICIPATE) che si goda di agevolazioni che consentono il rinvio della tassazione di parte del reddito (IMPOSTE DIFFERITE)

che si goda di agevolazioni che consentono il rinvio della tassazione di parte del reddito. (IMPOSTE DIFFERITE)")

11

ammortamenti civilistici superiori a quelli fiscali

IMPOSTE ANTICIPATE Questo caso potrebbe verificarsi, ad esempio, se si deliberassero ammortamenti civilistici superiori a quelli fiscali ne conseguirebbero: una variazione in aumento del reddito ai fini fiscali nell'esercizio in corso e in tutti quelli in cui il coefficiente di ammortamento utilizzato è superiore a quello massimo fiscale; una variazione in diminuzione del reddito negli esercizi in cui il bene, già interamente ammortizzato civilisticamente, deve completare il proprio ciclo di ammortamento fiscale.

12

Un secondo caso di IMPOSTE ANTICIPATE

è il caso in cui si paghi un emolumento degli amministratori nell'anno successivo a quello di competenza economica: alla variazione in aumento nell'anno di competenza dell'emolumento, che il Fisco non accetta come costo perché non pagato (art. 95, comma 5 TUIR), corrisponde una variazione in diminuzione nell'anno successivo, dove il compenso non compare nel Conto Economico, ma diventa deducibile fiscalmente.

, corrisponde. una variazione in diminuzione nell anno successivo, dove il compenso non compare nel Conto Economico, ma diventa deducibile fiscalmente.")

13

Un terzo caso di IMPOSTE ANTICIPATE

Anche le manutenzioni e riparazioni eccedenti il limite del 5% di cui all'art. 102 comma 7 TUIR provocano un pagamento anticipato di imposte a causa del rinvio della deducibilità fiscale di un costo che l'azienda ritiene invece essere di competenza dell'esercizio.

14

plusvalenza ripartibile in cinque esercizi

IMPOSTE DIFFERITE Questo caso si verifica, ad esempio, quando si rinvia la tassazione di un ricavo, come una plusvalenza ripartibile in cinque esercizi A tal riguardo avremo: una variazione in diminuzione del reddito nell'esercizio di competenza della plusvalenza e conseguente risparmio di imposte una serie di variazioni in aumento del reddito negli esercizi successivi e conseguente pagamento di maggiori imposte rispetto al reddito di bilancio.

15

Altro caso di IMPOSTE DIFFERITE

Un altro caso (però ormai al capolinea viste le nuove disposizioni contenute nella finanziaria e di cui ci occuperemo in seguito) si verifica, se si gode di ammortamenti anticipati non considerati congrui dal punto di vista civilistico Anche in questa ipotesi si differisce il pagamento di imposte, che invece sarebbero di competenza

si verifica, se si gode di ammortamenti anticipati non considerati congrui dal punto di vista civilistico. Anche in questa ipotesi si differisce il pagamento di imposte, che invece sarebbero di competenza.")

16

Riflessi della riduzione

delle aliquote IRES ed IRAP sul BILANCIO 2007

17

determinerà le seguenti implicazioni contabili

la riduzione dell'aliquota Ires (da 33 % a 27,5 %) e dell'aliquota Irap (da 4,25 % a 3,90 %) determinerà le seguenti implicazioni contabili nel bilancio 2007: conteggio delle imposte correnti (Ires ed Irap) con le “vecchie” aliquote del 33 % e del 4,25 % conteggio delle imposte differite e delle imposte anticipate, riferite al 2008 ed agli anni successivi, con le “nuove” aliquote del 27,5 % e del 3,90 % modifica della fiscalità differita iscritta negli esercizi precedenti il e non ancora riassorbita, sulla base delle nuove aliquote

e dell aliquota Irap (da 4,25 % a 3,90 %) determinerà le seguenti implicazioni contabili. nel bilancio 2007: conteggio delle imposte correnti 2007 (Ires ed Irap) con le vecchie aliquote del 33 % e del 4,25 % conteggio delle imposte differite e delle imposte anticipate, riferite al 2008 ed agli anni successivi, con le nuove aliquote del 27,5 % e del 3,90 % modifica della fiscalità differita iscritta negli esercizi precedenti il 2007 e non ancora riassorbita, sulla base delle nuove aliquote.")

18

Per chiarirci le idee ora ci facciamo un bell’esempio

19

Per semplicità, prenderemo in considerazione solo l’IRES

Consideriamo i primi due esercizi di funzionamento di una società. In particolare, nel primo esercizio (anno 2006) esistono solo eventi che hanno avuto origine nell'esercizio stesso. Nel secondo esercizio (anno 2007), sono considerati sia eventi che hanno origine nell'esercizio, sia le conseguenze di eventi originati nell'esercizio precedente. Per semplicità, prenderemo in considerazione solo l’IRES

esistono solo eventi che hanno avuto origine nell esercizio stesso. Nel secondo esercizio (anno 2007), sono considerati sia eventi che hanno origine nell esercizio, sia le conseguenze di eventi originati nell esercizio precedente. Per semplicità, prenderemo in considerazione solo l’IRES.")

20

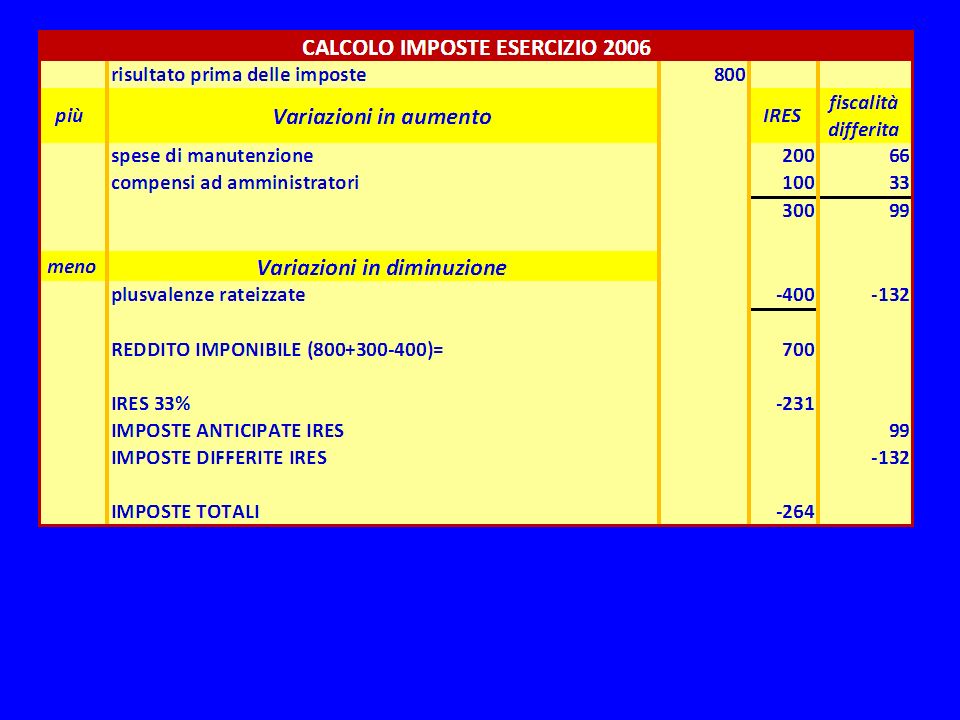

I dati relativi all'esercizio 2006 erano i seguenti:

Sulla base di questi elementi procederò al calcolo dell’IRES e della fiscalità differita per il 2006

23

STATO PATRIMONIALE AL 31/12/2006

BILANCIO AL 31/12/2006 STATO PATRIMONIALE AL 31/12/2006 C II 4 ter) IMPOSTE ANTICIPATE IRES 99 B 2) FONDO IMPOSTE DIFFERITE 132 D 12) DEBITI TRIBUTARI 231

IMPOSTE ANTICIPATE IRES. 99. B 2) FONDO IMPOSTE DIFFERITE D 12) DEBITI TRIBUTARI")

24

NOTA INTEGRATIVA 2006

25

I dati relativi all'esercizio 2007 sono i seguenti:

26

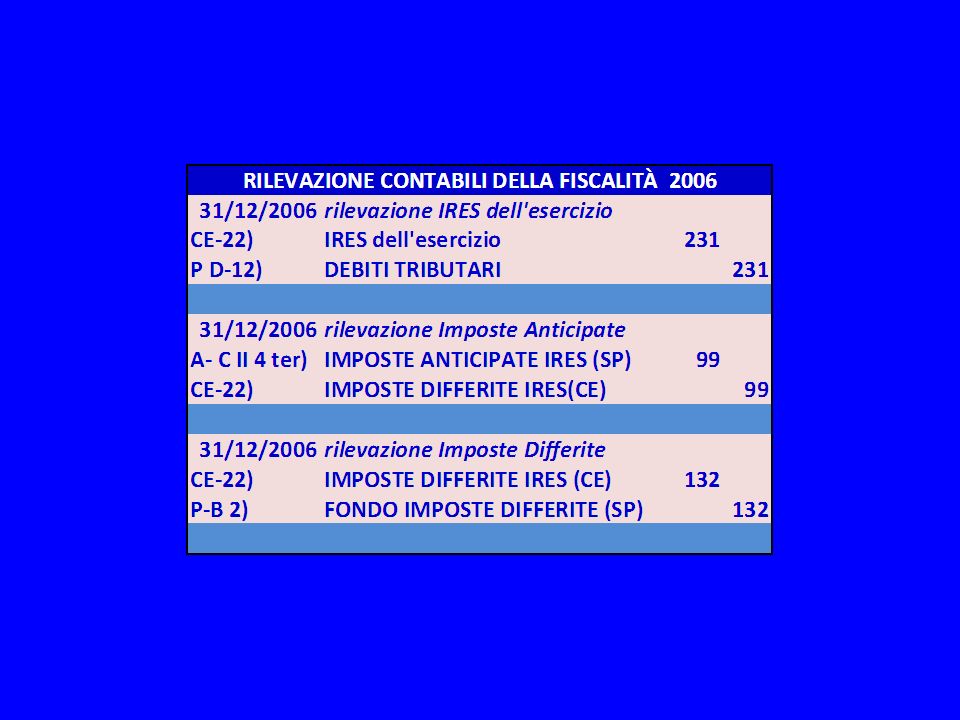

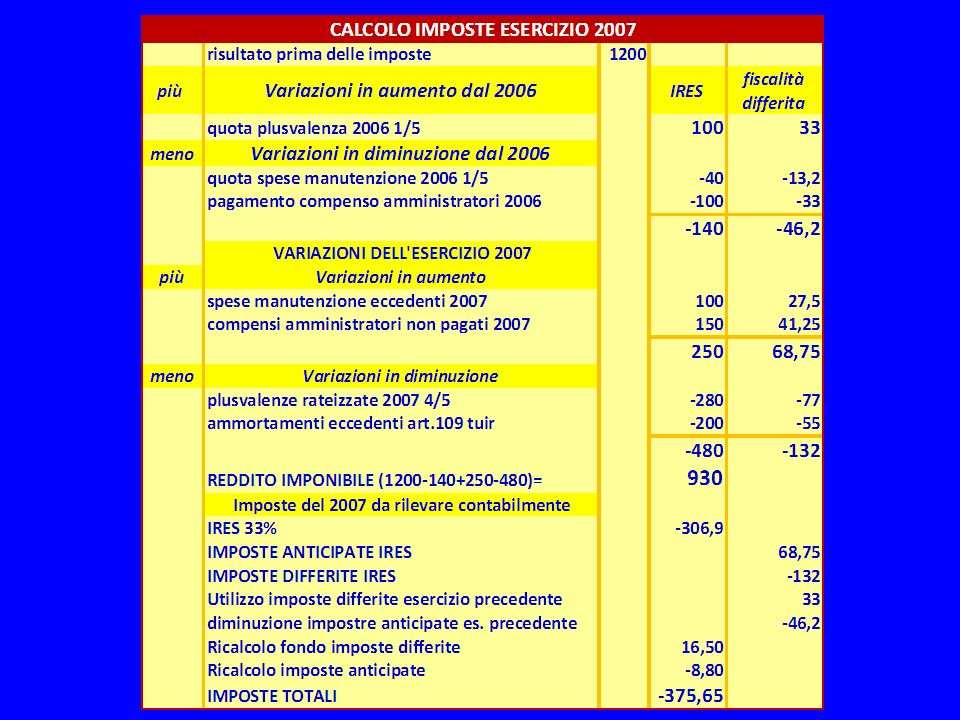

Il conteggio dell'Ires da iscrivere nel bilancio 2007 si sviluppa nelle seguenti fasi operative:

giroconto nell'esercizio di imposte differite e di imposte anticipate originate in esercizi precedenti per la parte relativa al 2007; ricalcolo delle imposte differite e delle imposte anticipate residue originate in esercizi precedenti; calcolo delle imposte differite e delle imposte anticipate originate nell'esercizio 2007; calcolo delle imposte correnti.

27

Nel caso qui considerato, il rigiro riguarda i seguenti elementi:

1) giroconto nell'esercizio di imposte differite e di imposte anticipate originate in esercizi precedenti per la parte relativa al 2007 Il rigiro di imposte differite e di imposte anticipate originate in precedenti esercizi deve avvenire con l'aliquota di imposta relativa al 2007, e cioè con l'aliquota del 33 per cento di Ires. Nel caso qui considerato, il rigiro riguarda i seguenti elementi: imposte anticipate su compensi ad amministratori deliberati nel 2006 e corrisposti nel 2007: rigiro per l'intero importo di 33; imposte anticipate su spese di manutenzione 2006 eccedenti il 5% : rigiro per la quota di 1/5, pari a 13,2; imposte differite su plusvalenze rateizzate del 2006: rigiro per la quota di 1/5, pari a 33.

giroconto nell esercizio 2007 di imposte differite e di imposte anticipate originate in esercizi precedenti per la parte relativa al Il rigiro di imposte differite e di imposte anticipate originate in precedenti esercizi deve avvenire con l aliquota di imposta relativa al 2007, e cioè con l aliquota del 33 per cento di Ires. Nel caso qui considerato, il rigiro riguarda i seguenti elementi: imposte anticipate su compensi ad amministratori deliberati nel 2006 e corrisposti nel 2007: rigiro per l intero importo di 33; imposte anticipate su spese di manutenzione 2006 eccedenti il 5% : rigiro per la quota di 1/5, pari a 13,2; imposte differite su plusvalenze rateizzate del 2006: rigiro per la quota di 1/5, pari a 33.")

29

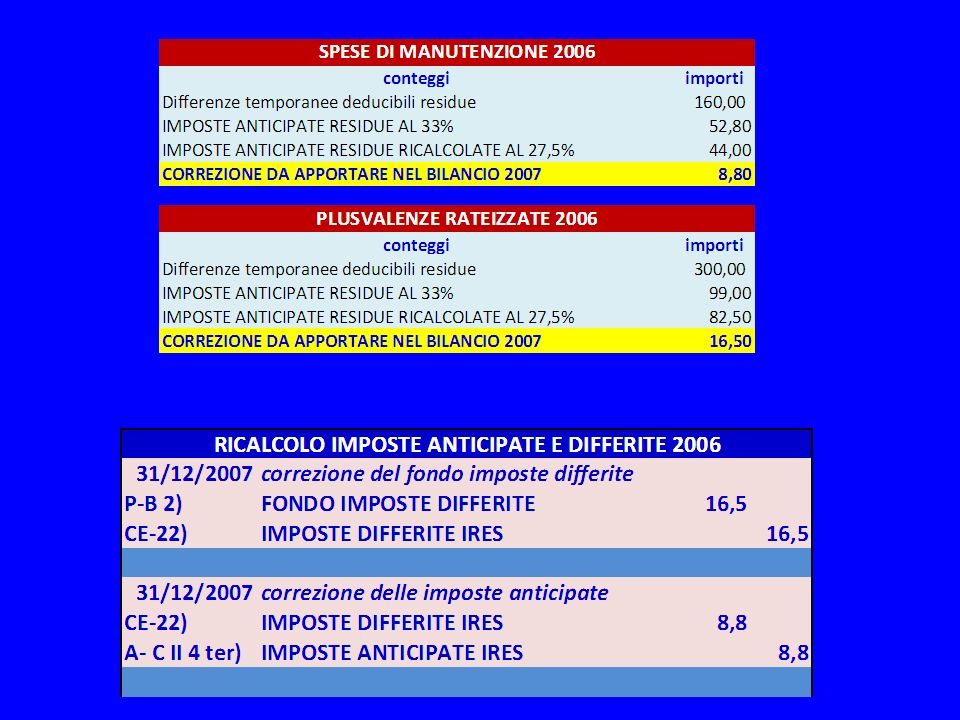

2) Ricalcolo delle imposte differite e delle imposte anticipate residue originate in esercizi precedenti occorre rideterminare le imposte residue, relative agli esercizi 2008 e successivi, utilizzando la nuova aliquota del 27,5 per cento che sostituisce la precedente aliquota del 33 per cento. Nel caso qui considerato, la rideterminazione riguarda i seguenti elementi: imposte anticipate su spese di manutenzione 2006; - imposte differite su plusvalenze rateizzate 2006.

31

3. calcolo delle imposte differite e delle imposte anticipate originate nell'esercizio 2007;

34

La rilevazione in partita doppia dell’IRES corrente del 2007 è la seguente :

Presentazioni simili

maggiore del Patrimonio netto di B (100)>")