Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

1 Le operazioni in valuta estera Commissione di Studio Fiscalità Interna 5 Aprile 2005 Patrizia Gorini

2

2 Fonti normative disciplina civilistica D. Lgs. n. 6/2003 modificato dallart. 17 D. Lgs. N. 310/2004 art. 2425: introduzione della voce C 17-bis utili e perdite su cambi art. 2425-bis: ricavi, proventi, costi e oneri in valuta devono essere determinati al cambio della data di effettuazione delloperazione art. 2426, c.1 n.8-bis: criteri di iscrizione di attività e passività in valuta art. 2427, n. 6-bis: indicazione in nota integrativa di effetti significativi delle variazioni nei cambi verificatesi dopo la chiusura dellesercizio da applicare obbligatoriamente agli esercizi chiusi dopo il 30/9/2004 documento OIC n. 1 del 25/10/2004 ha revisionato parzialmente, tra laltro, il P.C. n. 26

3

3 Fonti normative disciplina fiscale art. 110 TUIR nella formulazione introdotta dal D. Lgs. n. 344/2003 i commi 3 e 4 dettano i criteri da applicare per la conversione delle attività e delle passività in valuta estera da applicare ai periodi dimposta iniziati a decorrere dal 1°/1/2004 art. 110 TUIR modificato dal D. Lgs. n. 38/2005 modifica il comma 3 e sopprime il comma 4, stabilendo lirrilevanza fiscale delle differenze presunte su cambi è dubbia lentrata in vigore, probabilmente dal periodo dimposta in corso al 22/3/2005

4

4 sostanziale convergenza tra norme civilistiche e fiscali civilisticamente attività non immobilizzate e passività iscritti al tasso a pronti alla data di chiusura immobilizzazioni materiali, immateriali e finanziarie (partecipazioni) iscritte al tasso storico, adeguate al tasso di chiusura solo per perdite durevolifiscalmente (D.Lgs. n. 344/2003) attività non immobilizzate e passività iscritti al tasso a pronti alla data di chiusura attività immobilizzate in caso di adeguamento al tasso di chiusura, clausola anti-elusiva di ripresa a tassazione

attività non immobilizzate e passività iscritti al tasso a pronti alla data di chiusura attività immobilizzate in caso di adeguamento al tasso di chiusura, clausola anti-elusiva di ripresa a tassazione.")

5

5 in pratica attività monetarie e passività le operazioni in valuta si contabilizzano al cambio storico al momento dellincasso o del pagamento la differenza di cambio è imputata a CE (C17-bis) a fine esercizio si rilevano le differenze di cambio per adeguamento al tasso di fine esercizio deroga riserva allart. 2423-bis n. 2 non disponibile

6

6 Riserva non distribuibile: se utile presunto > perdite presunte accantonamento in riserva per lutile netto non realizzato es.: utile presunto1.000 perdita presunta 700 accantonamento a riserva 300

7

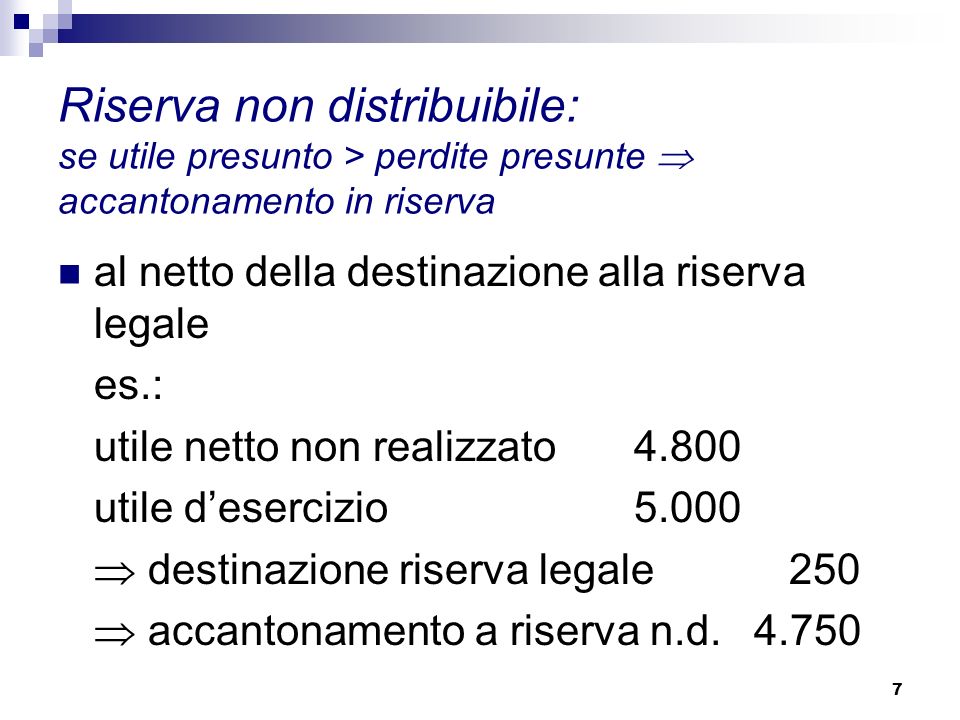

7 Riserva non distribuibile: se utile presunto > perdite presunte accantonamento in riserva al netto della destinazione alla riserva legale es.: utile netto non realizzato4.800 utile desercizio5.000 destinazione riserva legale 250 accantonamento a riserva n.d. 4.750

8

8 Riserva non distribuibile: se utile presunto > perdite presunte accantonamento in riserva nei limiti dellutile realizzato es.: utile netto non realizzato5.000 perdita desercizio1.000 accantonamento a riserva n.d. = =

9

9 Eliminazione del fondo di copertura dei rischi di cambio (ex art. 72 TUIR) il fondo deve essere stornato rilevando una sopravvenienza attiva la sopravvenienza è bilanciata dalle differenze di cambio realizzate e, per leccedenza, da quelle non realizzate la sopravvenienza rileva ai fini IRES ma non ai fini IRAP

il fondo deve essere stornato rilevando una sopravvenienza attiva la sopravvenienza è bilanciata dalle differenze di cambio realizzate e, per leccedenza, da quelle non realizzate la sopravvenienza rileva ai fini IRES ma non ai fini IRAP.")

10

10 sostanziale divergenza tra norme civilistiche e fiscali civilisticamente attività non immobilizzate e passività iscritti al tasso a pronti alla data di chiusura immobilizzazioni materiali, immateriali e finanziarie (partecipazioni) iscritte al tasso storico, adeguate al tasso di chiusura solo per perdite durevolifiscalmente (D.Lgs. n. 344/2003) attività e passività ladeguamento al tasso a pronti alla data di chiusura è fiscalmente irrilevante necessità di istituire un doppio binario necessità di rilevare le imposte differite attive e passive

attività e passività ladeguamento al tasso a pronti alla data di chiusura è fiscalmente irrilevante necessità di istituire un doppio binario necessità di rilevare le imposte differite attive e passive.")

11

11 Suggerimenti operativi: È opportuno convertire ogni singola voce in valuta (es. singolo credito vs/cliente) tuttavia è opportuno tenere memoria dei valori storici per determinare lammontare non realizzato e, con loperatività del decreto IAS, gli importi fiscalmente irrilevanti Sarà preferibile, con lentrata in vigore del decreto IAS, non convertire le singole partite, ma utilizzare appositi conti transitori di sintesi (es. clienti c/adeguamento cambi) da stornare allapertura del bilancio successivo

tuttavia è opportuno tenere memoria dei valori storici per determinare lammontare non realizzato e, con loperatività del decreto IAS, gli importi fiscalmente irrilevanti Sarà preferibile, con lentrata in vigore del decreto IAS, non convertire le singole partite, ma utilizzare appositi conti transitori di sintesi (es. clienti c/adeguamento cambi) da stornare allapertura del bilancio successivo.")

12

12 Suggerimenti operativi: È opportuno, come suggerito anche dallOIC 1, utilizzare a CE quattro voci distinte e precisamente: utili realizzati su cambi utili non realizzati su cambi perdite realizzate su cambi perdite non realizzate su cambi il cambio da utilizzare per la conversione dei valori al 31/12/2004 dovrebbe essere quello pubblicato sulla G.U del 7/1/2005, e non quello del 10/2/2005

13

13 Svalutazione dei crediti in valuta fattore cambio fattore presumibile valore di realizzo se le due componenti non sono significative e specificamente individuabili 1 adeguare il credito al presumibile valore di realizzo 2 convertire limporto ottenuto al cambio di chiusura 3 rilevare leventuale differenza comprensiva delleffetto combinato

14

14 Svalutazione dei crediti in valuta fattore cambio fattore presumibile valore di realizzo se le due componenti sono significative e specificamente individuabili 1 adeguare il credito al presumibile valore di realizzo 2 convertire limporto ottenuto al cambio storico 3 convertire lo stesso importo al cambio di chiusura, rilevando la differenza di cambio

15

15 Esempio 1 30/11/2004: vendita di merci per $ USA = 5.000 tasso cambio 0,95 valore storico = 4.750 31/12/2004: presumibile valore di realizzo = 97% tasso cambio 0,85 presumibile valore di realizzo in valuta: $ USA = 4.850 conversione del credito al tasso di chiusura: $ 4.850 x 0,85 = 4.122,50 determinazione della perdita presunta su cambi: 4.122,50 - 4.750,00 = 627,50

16

16 Esempio 2 30/11/2004: vendita di merci per $ USA = 5.000 tasso cambio 0,95 valore storico = 4.750 31/12/2004: presumibile valore di realizzo = 60% tasso cambio 0,85 presumibile valore di realizzo in valuta: $ USA = 3.000 svalutazione: $ 2.000 x 0,95 = 1.900 conversione del credito al cambio storico $ 3.000 x 0,95 = 2.850 conversione del credito al tasso di chiusura: $ 3.000 x 0,85 = 2.550 determinazione della perdita presunta su cambi: 2.850 - 2.550 = 300

Presentazioni simili

maggiore del Patrimonio netto di B (100)>")