Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Corporate Governance, sistema dei controlli e creazione del valore

Tema approfondito negli scritti di: D.M. Salvioni, Il sistema di controllo di corporate governance U. Bertini, Modelli di governance, aspettative degli stakeholder e creazione del valore M. Mustilli, Teoria dell’impresa, processi decisionali e governance

2

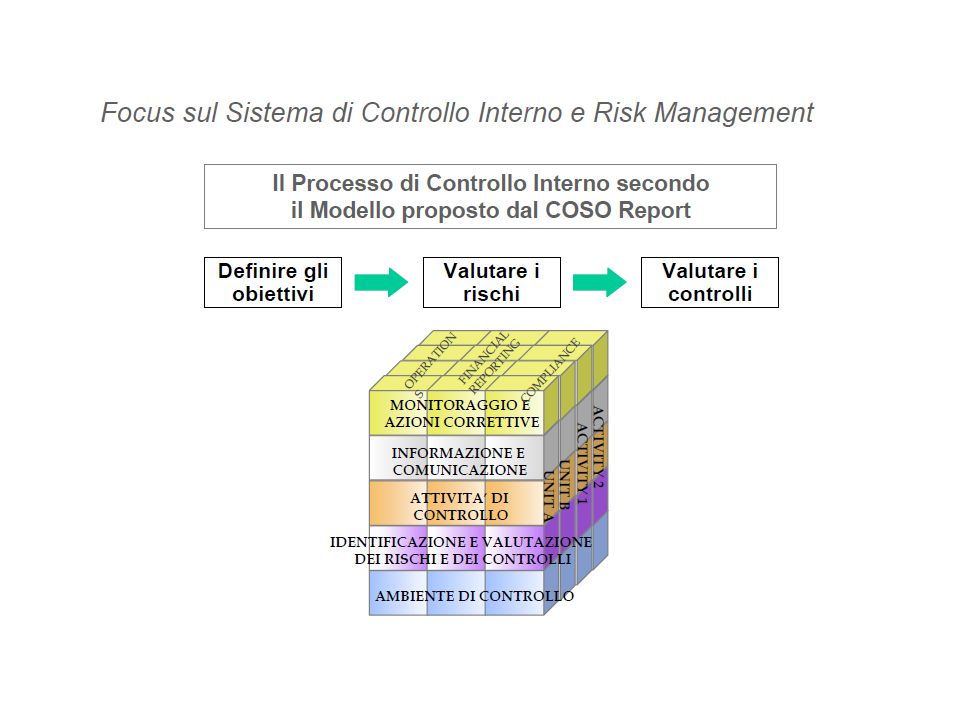

FOCUS SU CORPORATE GOVERNANCE, CONTROLLO INTERNO E SISTEMA DI GESTIONE DEI RISCHI

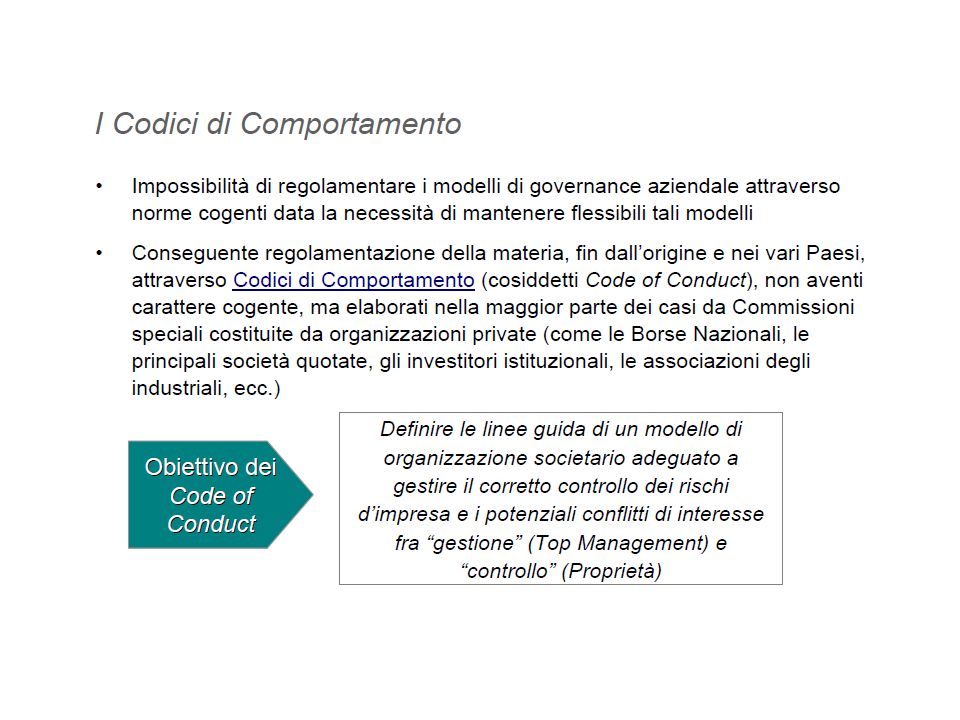

14

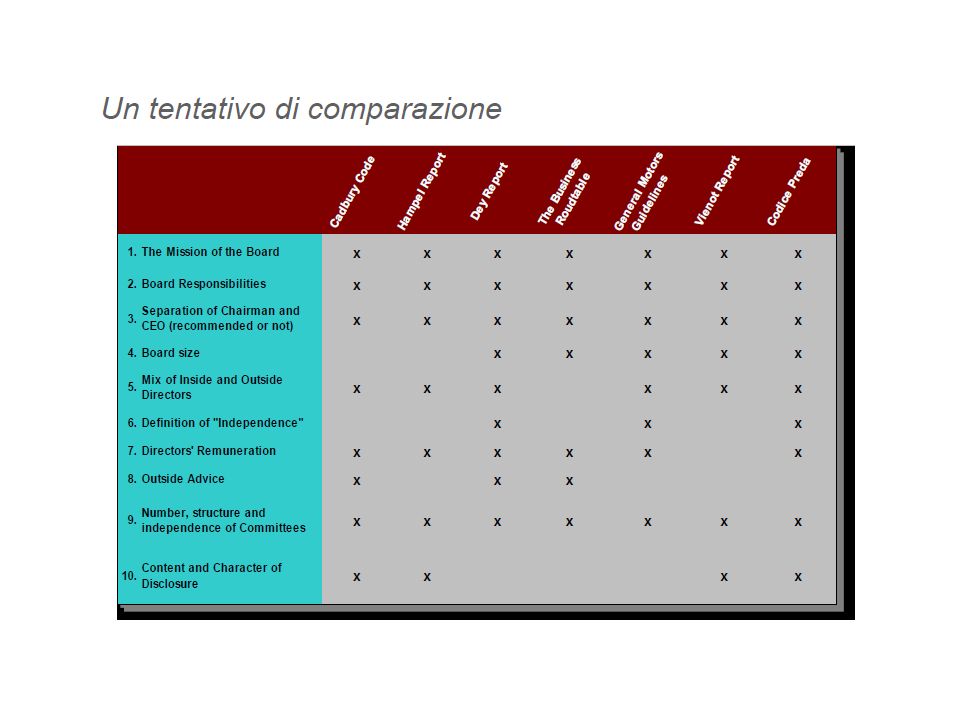

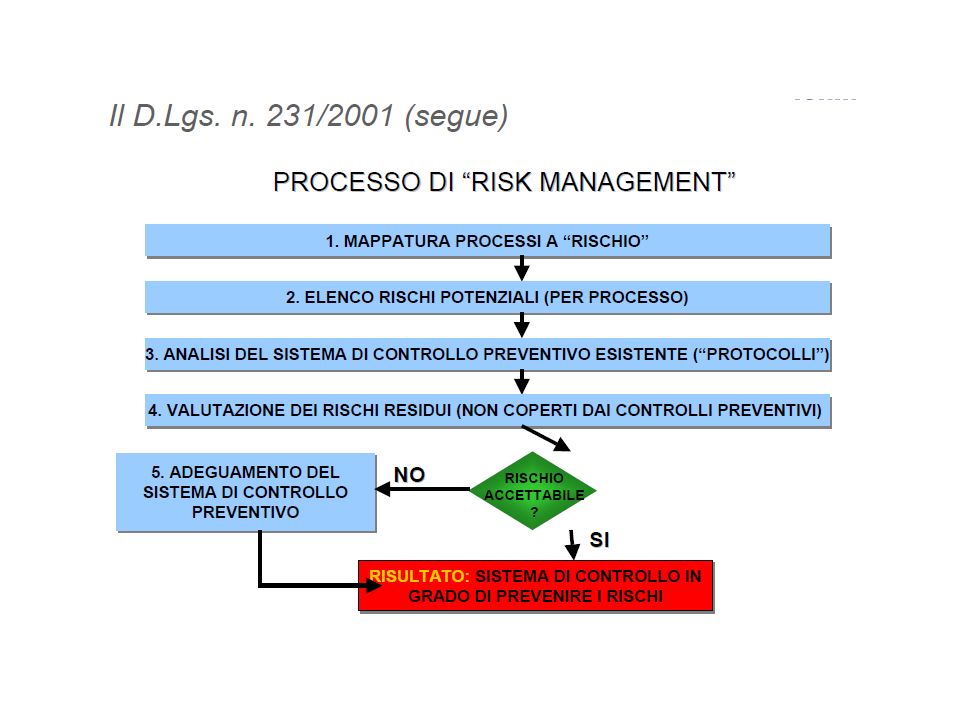

Il sistema dei controlli delle Società per azioni “Riforma Vietti” (2003)

")

18

IL SISTEMA DEI CONTROLLI NELLA REGOLAMENTAZIONE ITALIANA:

è COERENTE CON UNA DEFINZIONE DI CORPORATE GOVERNANCE……………………….

19

…..COME INSIEME DI REGOLE, ISTITUZIONI E PROCEDURE CONCEPITE PER DIFENDERE GLI INVESTITORI DA COMPORTAMENTI OPPORTUNISTICI DI IMPRENDITORI E MANAGER, CONDIZIONANDO L’ATTIVITA’ DI QUESTI ULTIMI ATTRAVERSO UNA SERIE DI MECCANISMI E INCENTIVI

20

FOCUS SU GOVERNANCE E CREAZIONE DI VALORE

21

PER I MANAGER L’OBIETTIVO è CREARE VALORE O CONTROLLARE?

DISCUTERE DI GOVERNANCE E DI COME SI ARTICOLA IL POTERE DECISIONALE IN UN’IMPRESA NON PUO’ ESAURIRSI NELLA DISCUSSIONE SUL SISTEMA DEI CONTROLLI. UNA BUONA GOVERNANCE E’ IN PRIMO LUOGO UN MEZZO PER CREARE VALORE E PER DISTRIBUIRLO EQUAMENTE TRA GLI STAKEHOLDER

22

IL POTERE DECISIONALE NELL’IMPRESA SI DISTRIBUISCE TRA GLI STAKEHOLDER INTERNI ALL’IMPRESA (TRA IMPRENDITORI E MANAGER PRESENTI ALL’INTERNO DELLA STRUTTURA ORGANIZZATIVA IL PORTATORE DI CAPITALE E’ ORAMAI UNO STAKEHOLDER ESTERNO ALL’IMPRESA ( AD ES. FONDI DI INVESTIMENTO) LA RISORSA CRITICA DIVENTA O LA FIGURA DEL MANAGER INDIPENDENTE DALLE POSIZIONI DELL’AZIONISTA O L’IMPRENDITORE PROPRIETARIO ALLA “SCHUMPETER”, IL CUI TRATTO DISTINTIVO RISIEDE NELLA CAPACITA’ DI GESTIRE E COORDINARE L’IMPRESA NEL MONDO DELLA COMPLESSITA’

LA RISORSA CRITICA DIVENTA O LA FIGURA DEL MANAGER INDIPENDENTE DALLE POSIZIONI DELL’AZIONISTA O L’IMPRENDITORE PROPRIETARIO ALLA SCHUMPETER , IL CUI TRATTO DISTINTIVO RISIEDE NELLA CAPACITA’ DI GESTIRE E COORDINARE L’IMPRESA NEL MONDO DELLA COMPLESSITA’")

Presentazioni simili

Forme regolamentate in cui non emerge un autonomo centro.>")