Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

CAPP Centro di Analisi delle Politiche Pubbliche

2

Master in Economia Pubblica Università Cattolica di Milano

Il Dividendo sociale e la riforma dell’Irpef e dei programmi di spesa di assistenza Massimo Baldini Paolo Bosi 1 Marzo 2001 Master in Economia Pubblica Università Cattolica di Milano

3

I punti principali del seminario

Modelli integrati di tassazione personale e benefici assistenziali: aspetti generali La riforma della spesa per assistenza in Italia nell’ultimo quadriennio La proposta della Flat Rate Tax (Tremonti) e del Dividendo (Visco) Gli effetti distributivi Aspetti di efficienza: le aliquote marginali effettive Problemi di praticabilità politica Possibili alternative di riforma

e del Dividendo (Visco) Gli effetti distributivi. Aspetti di efficienza: le aliquote marginali effettive. Problemi di praticabilità politica. Possibili alternative di riforma.")

4

1. Modelli integrati di tassazione personale e benefici assistenziali

5

IMPOSTA NEGATIVA DIVIDENDO SOCIALE BASIC INCOME

Friedman: istituto antiburocrazia e privo di disincentivi economici Van Parijs: base economica non condizionata Meade: strumento per separare, nel salario, la funzione redistributiva da quella allocativa Atkinson: Basic Income parziale con partecipazione

6

2. La riforma della spesa per assistenza in Italia nell’ultimo quadriennio

7

Le proposte della Commissione Onofri (1997)

Valutazione di un peso troppo ridotto della spesa per assistenza (in particolare rispetto a quella pensionistica) Scelta di un modello di riforma ispirato a principi di universalismo quanto ai beneficiari, ma selettivo nell’erogazione Spostamento di risorse dai programmi monetari all'offerta di servizi Decentramento dell’offerta dei servizi

Scelta di un modello di riforma ispirato a principi di universalismo quanto ai beneficiari, ma selettivo nell’erogazione. Spostamento di risorse dai programmi monetari all offerta di servizi. Decentramento dell’offerta dei servizi.")

8

Le proposte della Commissione Onofri (1997)

Introduzione di una rete di protezione universale (Minimo vitale) Riforma degli istituti monetari per i figli nell’ambito dell’Irpef Un programma per la non autosufficienza finanziato con un’imposta di scopo Introduzione di un nuovo sistema di valutazione della condizione economica dei beneficiari Legge generale di riforma dell’assistenza

Riforma degli istituti monetari per i figli nell’ambito dell’Irpef. Un programma per la non autosufficienza finanziato con un’imposta di scopo. Introduzione di un nuovo sistema di valutazione della condizione economica dei beneficiari. Legge generale di riforma dell’assistenza.")

9

Efficacia redistributiva della spesa per assistenza in Italia

I programmi del vecchio sistema sono poco efficaci, ma utilizzano molte risorse finanziarie I nuovi programmi sono più selettivi, hanno una maggiore target efficiency, ma hanno una dimensione troppo limitata

10

Progressi del Welfare State in Italia

Assistenza Sperimentazione RMI Assegno per nuclei con tre minori/Assegno di maternità Aumenti detrazioni per figli Indicatore delle situazione economica Legge generale sull’assistenza L’idea di esaminare il sistemi del WS come interazione tra stato, famiglia e mercato è ben presente nei sociologi che si occupano di questi argomenti. Tra questi vale la pena di ricordare l’opera di Esping Andersen, leggere.. Che è famosa soprattutto per il tentativo di fissare alcune tipologie, o modelli storici, o Tipi ideali di welfare state. Nella letteratura sul tema è oggi usuale fare riferimento a quattro modelli...

11

Il Patto sociale del Natale 1998

Fiscalizzare gli oneri sociali partendo da quelli degli Anf Estensione dell’ANF anche ai lavoratori autonomi

12

3. Le proposte della Flat Rate Tax (Tremonti) e del Dividendo (Visco)

e del Dividendo (Visco)")

13

La proposta della Flat Rate Tax

T = 0 se Y D = t(Y- D) se Y>D Flat Rate 2 T = se Y D = tY se Y>D

se Y>D. Flat Rate 2. T = 0 se Y D. = tY se Y>D.")

14

La proposta della Flat Rate Tax

Tax Flat1 Ypost Ypost = Y Y-T1 w T1=t(Y-D) D Y

D. Y.")

15

La proposta della Flat Rate Tax

Flat Tax 2 Ypost Ypost = Y Y-T2 w T2=tY x z k D Y

16

La proposta della Flat Rate Tax

Ypost Ypost = Y Y-T1 Y-T2 w x T2 z T1 k D D/(1-t) Y

Y.")

17

PROGRAMMI INTEGRATI SUSSIDI-IMPOSTE

Il sussidio è considerato insieme all’imposta personale sul reddito Due tipi di programmi: Dividendo Sociale Imposta negativa sul reddito Esaminiamo due tipi di programmi, associandoli ad un’imposta sul reddito che supporremo, per semplicità di tipo proporzionale con aliquota t.

18

Sussidio S Imposta T = tY Ypost = Y - T + S = S + (1-t)Y

DIVIDENDO SOCIALE (S) Sussidio S Imposta T = tY Ypost = Y - T + S = S + (1-t)Y

Sussidio S. Imposta T = tY. Ypost = Y - T + S = S + (1-t)Y.")

19

DIVIDENDO SOCIALE Ypost S+ (1-t) Ypre (1-t) Ypre S 45° P Y* Ymax Ypre

Ypre (1-t) Ypre S 45° P Y* Ymax Ypre")

20

Un programma universale,

IMPOSTA NEGATIVA Un programma universale, gestito integralmente all’interno dell’imposta sul reddito, in cui dalla base imponibile si effettua una deduzione pari ad una soglia Y* Perché usare due strumenti: spesa e imposte. Non sarebbe più razionale utilizzarne uno solo, l’imposta sul reddito, trasformandola in un’imposta negativa, in un’imposta che non solo preleva, ma anche trasferisce.. leggere

21

IMPOSTA NEGATIVA Imposta T = t (Y-Y*) Ypost = Y - T = t Y*- (1-t) Y

Ypost = Y - T = t Y*- (1-t) Y")

22

IMPOSTA NEGATIVA Ypost t Y*- (1-t) Y tY*=S 45° P Y* Ymax Ypre

Y tY*=S 45° P Y* Ymax Ypre")

23

IMPOSTA NEGATIVA E DIVIDENDO SOCIALE

SONO EQUIVALENTI sia S = 0,5 Ym ove Ym è il reddito medio Vincolo di bilancio 0 = S Ti = S t (Yi - Y*) = t S Yi - t N Y* Divido per N Domandiamoci: poniamo S al livello che elimina la povertà S=0,5Ym quanto deve essere alta l’aliquota dell’imposta negativa sul reddito se vogliamo utilizzare lo strumento dell’imposta negativa? Vincolo di bilancio.. Passaggi algebrici.. Guardateveli… segue t=0,5!! Eliminare la povertà con un’imposta negativa richiede aliquote molto, troppo elevate. La ragione è che con i programmi universali si è costretti a versare sussidi anche a chi non è povero.. Ma cosa dire della scelta tra Dividendo sociale e Negative income tax…? 0 = t Ym - t Y* = t Ym - S t = S/Ym = 0,5

= t S Yi - t N Y* Divido per N. Domandiamoci: poniamo S al livello che elimina la povertà S=0,5Ym. quanto deve essere alta l’aliquota dell’imposta negativa sul reddito se vogliamo utilizzare lo strumento dell’imposta negativa Vincolo di bilancio.. Passaggi algebrici.. Guardateveli… segue t=0,5!! Eliminare la povertà con un’imposta negativa richiede aliquote molto, troppo elevate. La ragione è che con i programmi universali si è costretti a versare sussidi anche a chi non è povero.. Ma cosa dire della scelta tra Dividendo sociale e Negative income tax… 0 = t Ym - t Y* = t Ym - S. t = S/Ym = 0,5.")

24

SUSSIDIO O DEDUZIONE FISCALE?

Problemi: La capienza del reddito imponibile L’unità impositiva della tassazione: individuo o famiglia Anche su questo aspetto non è detto che utilizzare l’imposta sia lo strumento certamente più efficiente. IL vantaggio cella NIT è che si amministra tutto all’interno di un istituto, ma attenzione l'imposta sul reddito va modificata rispetto alle caratteristiche attuali. Oggi l’imposta non dà sussidi se il reddito non è capiente, l’imposta è zero (esempio delle detrazioni) Molti non fanno la dichiarazione perché non hanno redditi sufficientemente elevati, Con la NIT tutti devono farla se vogliano avere il sussidio

Molti non fanno la dichiarazione perché non hanno redditi sufficientemente elevati, Con la NIT tutti devono farla se vogliano avere il sussidio.")

27

Altre simulazioni

28

I gettiti delle principali riforme

29

4. Gli effetti distributivi

30

Analisi familiare Scala di equivalenza Ise

32

Gli indici per misurare la redistribuzione

Reynolds Smolensky, Kakwani, aliquota media, reranking

33

Gli indici per misurare la redistribuzione

Tassazione e benefici

34

Lambert dimostra che:

35

Imposta proporzionale Beneficio costante

progressivo

42

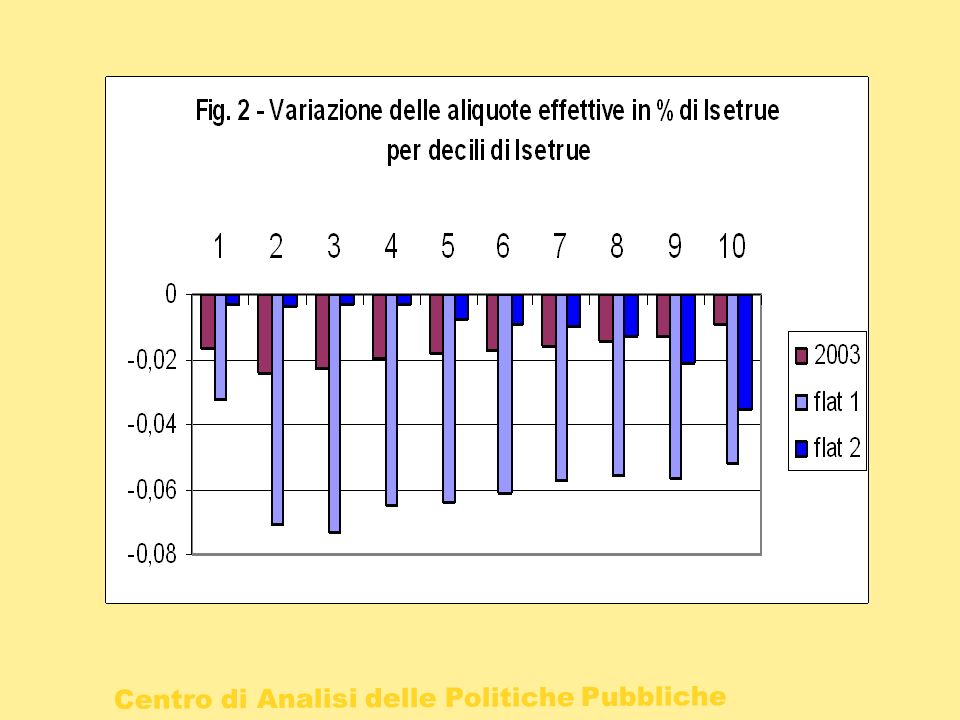

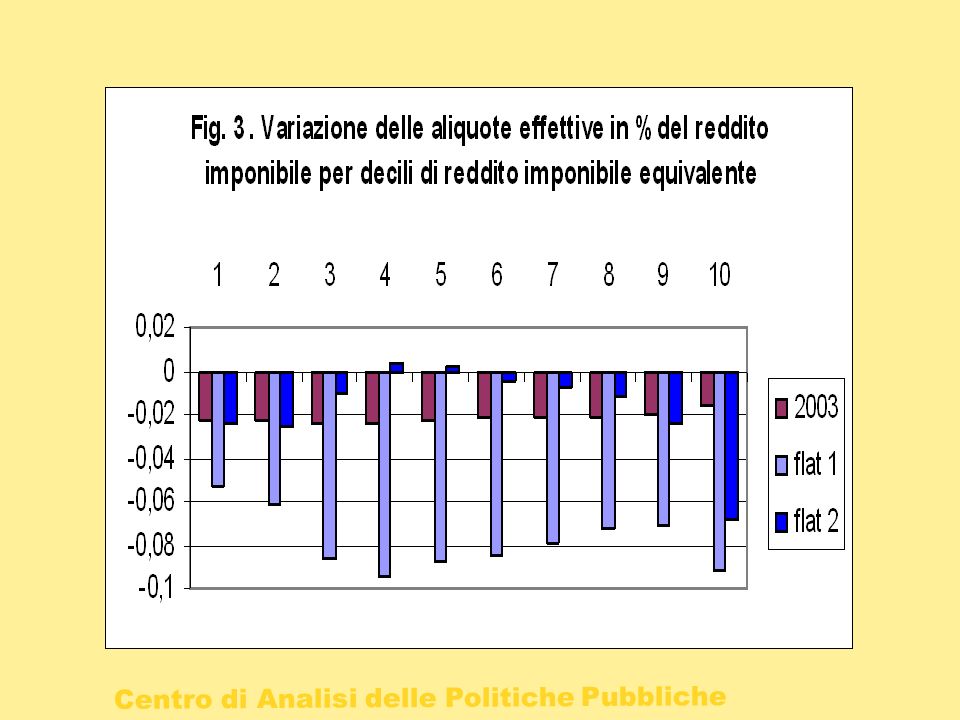

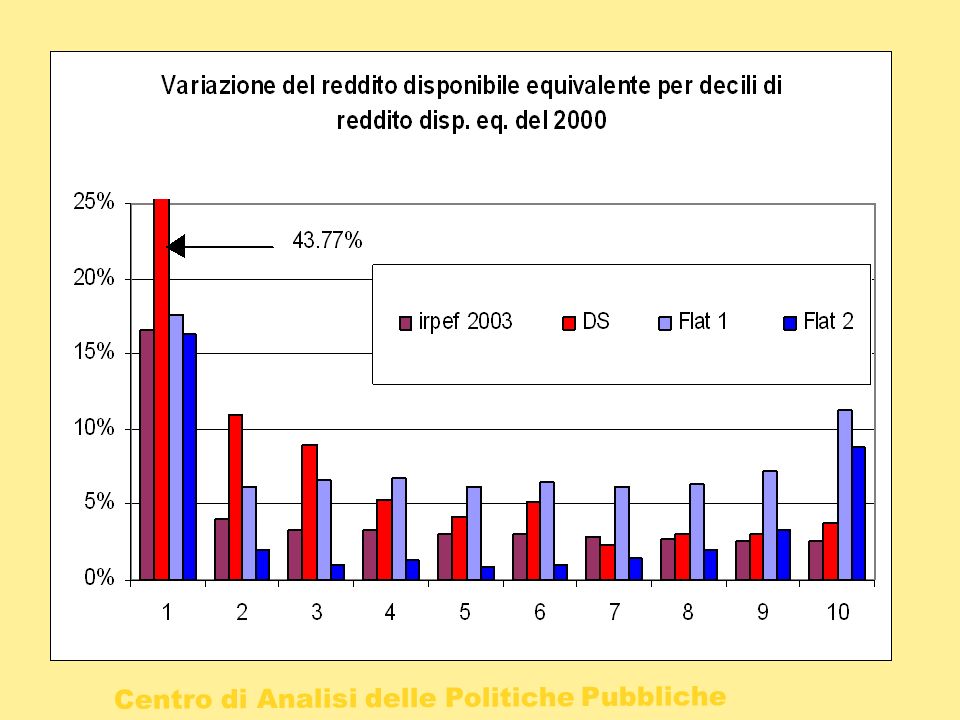

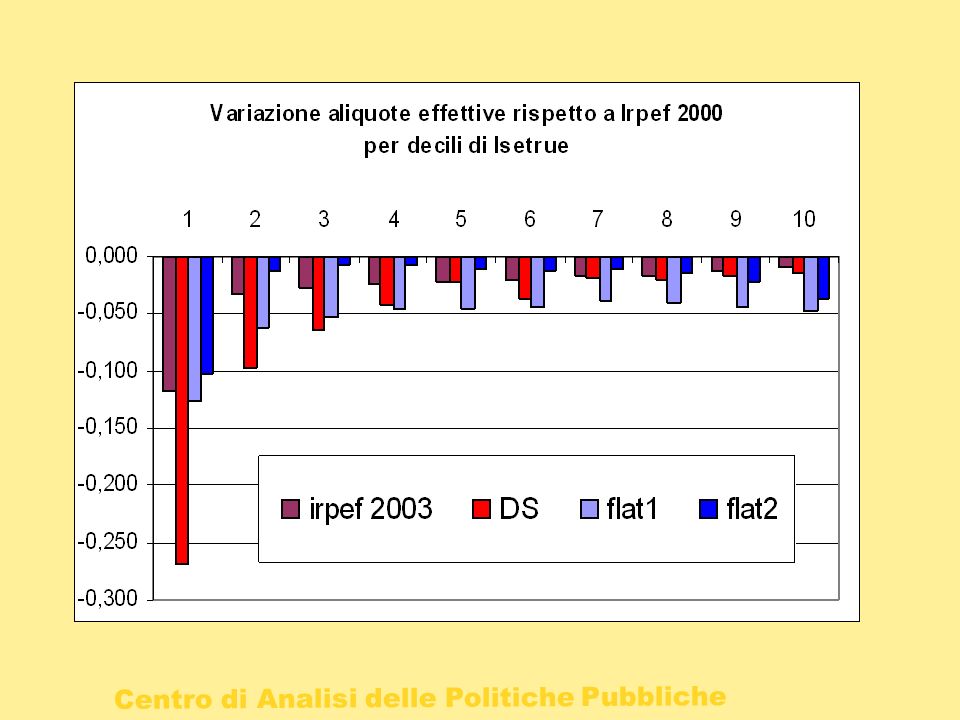

L’efficacia distributiva della flat tax è mediocre

L’efficacia distributiva di Dividendo è buona ma la riforma Dividendo non è parità di gettito rispetto a Irpef 2003

43

Vantaggi della proposta del Dividendo

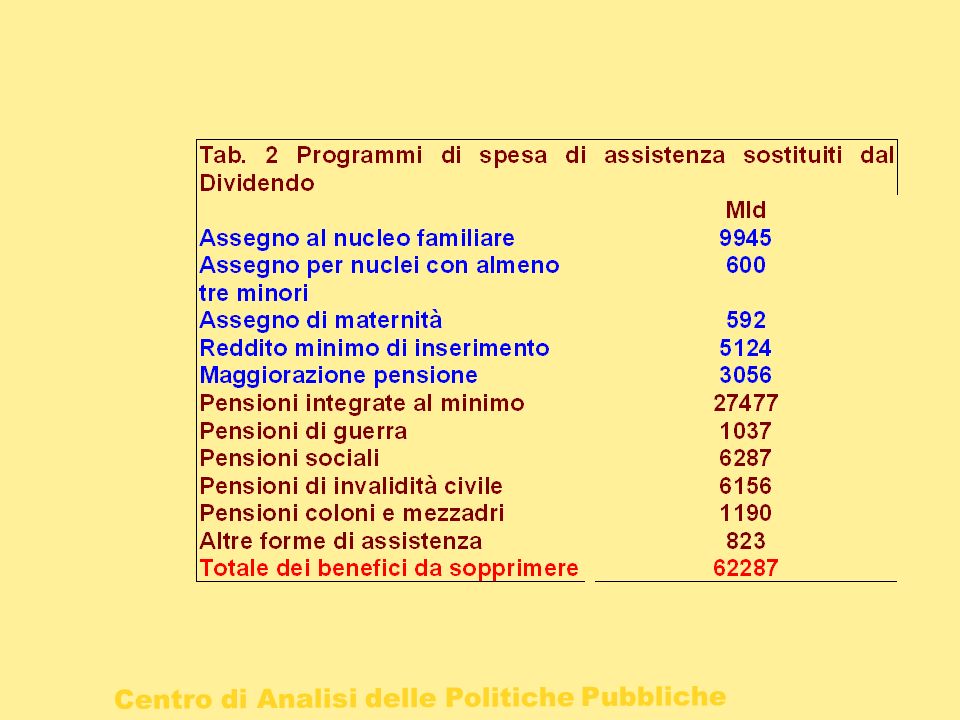

Buona performance distributiva Eliminazione di programmi assistenziali poco efficaci e semplificazione dei trasferimenti monetari Superamento della logica del means testing Eliminazione delle inefficienze connesse alla selettività dei programmi esistenti (Anf, A3f, Integrazioni al minimo ecc.) Gestione unitaria delle imposte e dei sussidi

Gestione unitaria delle imposte e dei sussidi.")

44

Altre simulazioni del Dividendo

47

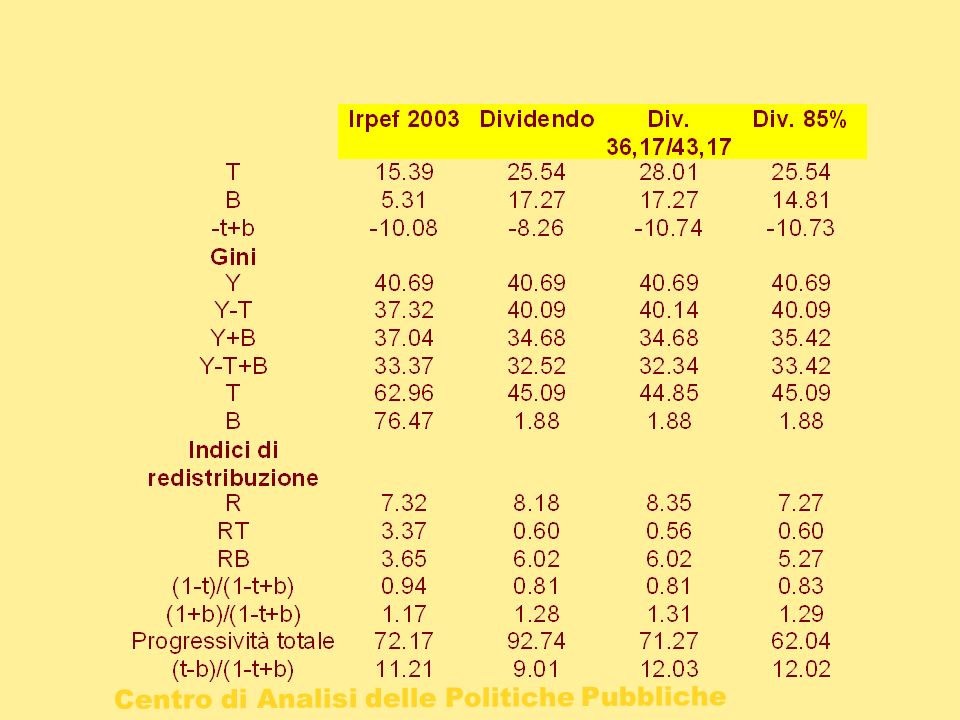

Dividendo a parità di gettito

Dividendo ridotto all’85% la performance distributiva peggiora rispetto a IRPEF 2003 Dividendo con aliquote 36,17% e 43,17% migliora la performance distributiva (ma non in termini di Isetrue) ma peggiorano gli effetti di efficienza

ma peggiorano gli effetti di efficienza.")

48

5. Aspetti di efficienza: le aliquote marginali effettive

50

Il concetto di aliquota marginale effettiva

D Y netto AME = 1 - D Y lordo

51

Area del no-reranking Rmi Detrazioni, Anf, A3f, Am Al. 33% Al.23% esenti

52

Struttura aliquote Irpef

Rmi Detrazioni, Anf, A3f, Am Struttura aliquote Irpef Al.33% Al.40% Detrazioni per oneri

53

Irpef e benefici 2003

54

Dividendo

55

Determinanti delle aliquote marginali effettive

56

5. Aspetti di realizzabilità politica

57

Scarsa praticabilità politica

58

Scarsa praticabilità politica

59

Il reddito imponibile non è un buon indicatore di benessere

60

Altri limiti del Dividendo

Non tutte le prestazioni categoriali sono negative Anche con il Dividendo permangono problemi di means testing Scarsa coerenza con i processi di riforma dell’imposta personale e dell’assistenza

61

6. Possibili riforme alternative

62

Trasformazione di Anf, A3f, Am, Maggiorazione pensione in un

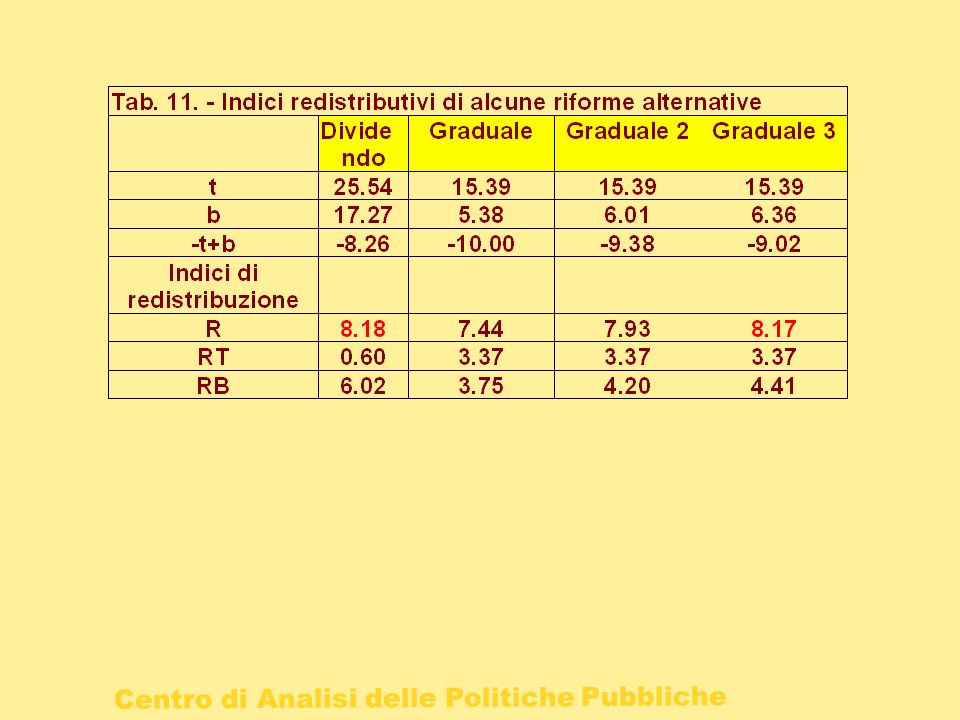

Graduale Trasformazione di Anf, A3f, Am, Maggiorazione pensione in un Anf esteso a tutti i cittadini selettivo sulla base dell’Ise Graduale 2 Anf universale con criteri di erogazione uguali a ANF 2000 Restituzione delle detrazioni incapienti Graduale 3 Anf universale come Riforma graduale 2, con soglie (+30%) Anf e importi (+10%) aumentati in misura da realizzare un effetto redistributivo (R) come la Riforma Dividendo

Anf e importi (+10%) aumentati in misura da realizzare un. effetto redistributivo (R) come. la Riforma Dividendo.")

65

Indici distributivi di alcune riforme alternative

66

FINE

Presentazioni simili

>")

Lezione 4 Scienza delle finanze - CLEA a.a. 2007-2008.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2005-2006.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2006-2007.>")

Lezione 2 Scienza delle finanze - CLEP a.a. 2007-2008.>")