Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

ARMONIZZAZIONE CONTABILE, DUP E BILANCIO DOTT.LUCIANO FAZZI LUCIANOFAZZI@PROGETTOEFFE.COM

2

Definizione del processo di programmazione Principio 4/1 allegato al Dlgs.n.118/11 La programmazione è il processo di analisi e valutazione che, comparando e ordinando coerentemente tra loro le politiche e i piani per il governo del territorio, consente di organizzare, in una dimensione temporale predefinita, le attività e le risorse necessarie per la realizzazione di fini sociali e la promozione dello sviluppo economico e civile delle comunità di riferimento. Il processo di programmazione, si svolge nel rispetto delle compatibilità economico-finanziarie e tenendo conto della possibile evoluzione della gestione dell’ente, richiede il coinvolgimento dei portatori di interesse nelle forme e secondo le modalità definite da ogni ente, si conclude con la formalizzazione delle decisioni politiche e gestionali che danno contenuto a programmi e piani futuri riferibili alle missioni dell’ente.

3

Gli elementi qualificanti del nuovo processo di programmazione degli enti locali 1.La valenza pluriennale del processo; 2.L’anticipazione del processo (stante la situazione attuale è un vantaggio?!?!?); 3.La riduzione dei documenti da presentare (snellimento e sistematizzazione dei documenti di programmazione); 4.La coerenza dei vari documenti della programmazione (rappresentazione a cascata degli obiettivi dell’ente obiettivi strategici per ciascuna missione e obiettivi operativi per ciascun programma); 5.L’attualizzazione in termini non solo contabili di indirizzi strategici ed operativi declinati a livello politico e gestionale (chiarezza e comprensibilità sugli obiettivi che voglio raggiungere e le risorse che posso utilizzare); dalle linee di mandato = = = = = = = = = = = = = = = = = = = = = = = = alla programmazione operativa

; 3.La riduzione dei documenti da presentare (snellimento e sistematizzazione dei documenti di programmazione); 4.La coerenza dei vari documenti della programmazione (rappresentazione a cascata degli obiettivi dell’ente obiettivi strategici per ciascuna missione e obiettivi operativi per ciascun programma); 5.L’attualizzazione in termini non solo contabili di indirizzi strategici ed operativi declinati a livello politico e gestionale (chiarezza e comprensibilità sugli obiettivi che voglio raggiungere e le risorse che posso utilizzare); dalle linee di mandato = = = = = = = = = = = = = = = = = = = = = = = = alla programmazione operativa")

4

GLI STRUMENTI DI PROGRAMMAZIONE DEGLI ENTI LOCALI SONO: A) IL DOCUMENTO UNICO DI PROGRAMMAZIONE (DUP), PRESENTATO AL CONSIGLIO, ENTRO IL 31 LUGLIO DI CIASCUN ANNO, PER LE CONSEGUENTI DELIBERAZIONI (ATTO DI PROGRAMMAZIONE); B) L’EVENTUALE NOTA DI AGGIORNAMENTO DEL DUP, DA PRESENTARE AL CONSIGLIO ENTRO IL 15 NOVEMBRE DI OGNI ANNO, PER LE CONSEGUENTI DELIBERAZIONI (ATTO DI PROGRAMMAZIONE); C) LO SCHEMA DI BILANCIO DI PREVISIONE FINANZIARIO, DA PRESENTARE AL CONSIGLIO ENTRO IL 15 NOVEMBRE DI OGNI ANNO. A SEGUITO DI VARIAZIONI DEL QUADRO NORMATIVO DI RIFERIMENTO LA GIUNTA AGGIORNA LO SCHEMA DI BILANCIO DI PREVISIONE IN CORSO DI APPROVAZIONE UNITAMENTE AL DUP (ATTO DI PROGRAMMAZIONE); D) IL PIANO DEGLI INDICATORI DI BILANCIO PRESENTATO AL CONSIGLIO UNITAMENTE AL BILANCIO DI PREVISIONE (PRIMA APPLICAZIONE PREVISIONALE 2017/2019) (ATTO DI PROGRAMMAZIONE); E) IL PIANO ESECUTIVO DI GESTIONE E DELLE PERFORMANCES APPROVATO DALLA GIUNTA ENTRO 20 GIORNI DALL’APPROVAZIONE DEL BILANCIO (ATTO DI GESTIONE); G) LO SCHEMA DI DELIBERA DI ASSESTAMENTO DEL BILANCIO, COMPRENDENTE LO STATO DI ATTUAZIONE DEI PROGRAMMI E IL CONTROLLO DELLA SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO, DA PRESENTARE AL DA DELIBERARSI DA PARTE DEL CONSIGLIO ENTRO IL 31 LUGLIO DI OGNI ANNO (ATTO DI GESTIONE); H) LE VARIAZIONI DI BILANCIO DI COMPETENZA DEL CONSIGLIO/GIUNTA/DIRIGENTE (ATTO DI GESTIONE) ; I) LO SCHEMA DI RENDICONTO SULLA GESTIONE DA APPROVARE DA PARTE DEL CONSIGLIO ENTRO IL 30 APRILE DELL’ANNO SUCCESSIVO ALL’ESERCIZIO DI RIFERIMENTO (ATTO DI RENDICONTAZIONE) D) IL PIANO DEGLI INDICATORI DI BILANCIO PRESENTATO AL CONSIGLIO UNITAMENTE AL RENDICONTO DELLA GESTIONE (PRIMA APPLICAZIONE RENDICONTO 2016) (ATTO DI RENDICONTAZIONE); BILANCIO CONSOLIDATO DA PRESENTARE AL CONSIGLIO ENTRO IL 30 SETTEMBRE DELL’ANNO SUCCESSIVO (ATTO DI RENDICONTAZIONE)

; D) IL PIANO DEGLI INDICATORI DI BILANCIO PRESENTATO AL CONSIGLIO UNITAMENTE AL BILANCIO DI PREVISIONE (PRIMA APPLICAZIONE PREVISIONALE 2017/2019) (ATTO DI PROGRAMMAZIONE); E) IL PIANO ESECUTIVO DI GESTIONE E DELLE PERFORMANCES APPROVATO DALLA GIUNTA ENTRO 20 GIORNI DALL’APPROVAZIONE DEL BILANCIO (ATTO DI GESTIONE); G) LO SCHEMA DI DELIBERA DI ASSESTAMENTO DEL BILANCIO, COMPRENDENTE LO STATO DI ATTUAZIONE DEI PROGRAMMI E IL CONTROLLO DELLA SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO, DA PRESENTARE AL DA DELIBERARSI DA PARTE DEL CONSIGLIO ENTRO IL 31 LUGLIO DI OGNI ANNO (ATTO DI GESTIONE); H) LE VARIAZIONI DI BILANCIO DI COMPETENZA DEL CONSIGLIO/GIUNTA/DIRIGENTE (ATTO DI GESTIONE) ; I) LO SCHEMA DI RENDICONTO SULLA GESTIONE DA APPROVARE DA PARTE DEL CONSIGLIO ENTRO IL 30 APRILE DELL’ANNO SUCCESSIVO ALL’ESERCIZIO DI RIFERIMENTO (ATTO DI RENDICONTAZIONE) D) IL PIANO DEGLI INDICATORI DI BILANCIO PRESENTATO AL CONSIGLIO UNITAMENTE AL RENDICONTO DELLA GESTIONE (PRIMA APPLICAZIONE RENDICONTO 2016) (ATTO DI RENDICONTAZIONE); BILANCIO CONSOLIDATO DA PRESENTARE AL CONSIGLIO ENTRO IL 30 SETTEMBRE DELL’ANNO SUCCESSIVO (ATTO DI RENDICONTAZIONE).")

6

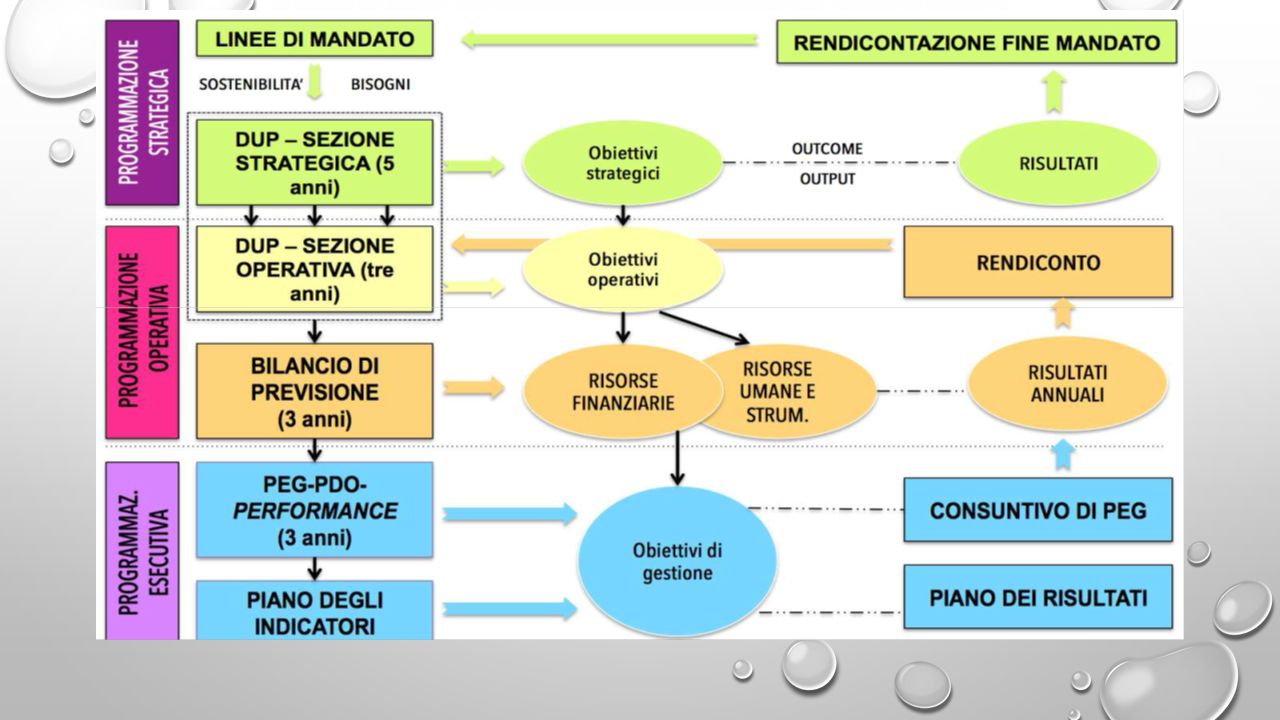

. RPP Piano Generale di Sviluppo DUP 5 anni SeS Almeno 3 anni SeO Bilancio di competenza annuale Bilancio pluriennale Bilancio di previsione almeno triennale…. Piano esecutivo di gestione e piano delle performance (valenza triennale e per il primo anno assegnazioni anche di cassa)

.")

7

IL DUP ART:170 DEL TUEL 1.ENTRO IL 31 LUGLIO DI CIASCUN ANNO LA GIUNTA PRESENTA AL CONSIGLIO IL DOCUMENTO UNICO DI PROGRAMMAZIONE PER LE CONSEGUENTI DELIBERAZIONI. ENTRO IL 15 NOVEMBRE DI CIASCUN ANNO, CON LO SCHEMA DI DELIBERA DEL BILANCIO DI PREVISIONE FINANZIARIO, LA GIUNTA PRESENTA AL CONSIGLIO LA NOTA DI AGGIORNAMENTO DEL DOCUMENTO UNICO DI PROGRAMMAZIONE. CON RIFERIMENTO AL PERIODO DI PROGRAMMAZIONE DECORRENTE DALL'ESERCIZIO 2015, GLI ENTI LOCALI NON SONO TENUTI ALLA PREDISPOSIZIONE DEL DOCUMENTO UNICO DI PROGRAMMAZIONE E ALLEGANO AL BILANCIO ANNUALE DI PREVISIONE UNA RELAZIONE PREVISIONALE E PROGRAMMATICA CHE COPRA UN PERIODO PARI A QUELLO DEL BILANCIO PLURIENNALE, SECONDO LE MODALITÀ PREVISTE DALL'ORDINAMENTO CONTABILE VIGENTE NELL'ESERCIZIO 2014. IL PRIMO DOCUMENTO UNICO DI PROGRAMMAZIONE È ADOTTATO CON RIFERIMENTO AGLI ESERCIZI 2016 E SUCCESSIVI. GLI ENTI CHE HANNO PARTECIPATO ALLA SPERIMENTAZIONE ADOTTANO LA DISCIPLINA PREVISTA DAL PRESENTE ARTICOLO A DECORRERE DAL 1° GENNAIO 2015. 2.IL DOCUMENTO UNICO DI PROGRAMMAZIONE HA CARATTERE GENERALE E COSTITUISCE LA GUIDA STRATEGICA ED OPERATIVA DELL'ENTE. 3.IL DOCUMENTO UNICO DI PROGRAMMAZIONE SI COMPONE DI DUE SEZIONI: LA SEZIONE STRATEGICA E LA SEZIONE OPERATIVA. LA PRIMA HA UN ORIZZONTE TEMPORALE DI RIFERIMENTO PARI A QUELLO DEL MANDATO AMMINISTRATIVO, LA SECONDA PARI A QUELLO DEL BILANCIO DI PREVISIONE. 4.4. IL DOCUMENTO UNICO DI PROGRAMMAZIONE E' PREDISPOSTO NEL RISPETTO DI QUANTO PREVISTO DAL PRINCIPIO APPLICATO DELLA PROGRAMMAZIONE DI CUI ALL'ALLEGATO N. 4/1 DEL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, E SUCCESSIVE MODIFICAZIONI (NON ESISTE SCHEMA TIPO!!!). 5.IL DOCUMENTO UNICO DI PROGRAMMAZIONE COSTITUISCE ATTO PRESUPPOSTO INDISPENSABILE PER L'APPROVAZIONE DEL BILANCIO DI PREVISIONE. 6.GLI ENTI LOCALI CON POPOLAZIONE FINO A 5.000 ABITANTI PREDISPONGONO IL DOCUMENTO UNICO DI PROGRAMMAZIONE SEMPLIFICATO PREVISTO DALL'ALLEGATO N. 4/1 DEL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, E SUCCESSIVE MODIFICAZIONI. 7.NEL REGOLAMENTO DI CONTABILITÀ SONO PREVISTI I CASI DI INAMMISSIBILITÀ E DI IMPROCEDIBILITÀ PER LE DELIBERAZIONI DEL CONSIGLIO E DELLA GIUNTA CHE NON SONO COERENTI CON LE PREVISIONI DEL DOCUMENTO UNICO DI PROGRAMMAZIONE.

. 5.IL DOCUMENTO UNICO DI PROGRAMMAZIONE COSTITUISCE ATTO PRESUPPOSTO INDISPENSABILE PER L APPROVAZIONE DEL BILANCIO DI PREVISIONE. 6.GLI ENTI LOCALI CON POPOLAZIONE FINO A ABITANTI PREDISPONGONO IL DOCUMENTO UNICO DI PROGRAMMAZIONE SEMPLIFICATO PREVISTO DALL ALLEGATO N. 4/1 DEL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, E SUCCESSIVE MODIFICAZIONI. 7.NEL REGOLAMENTO DI CONTABILITÀ SONO PREVISTI I CASI DI INAMMISSIBILITÀ E DI IMPROCEDIBILITÀ PER LE DELIBERAZIONI DEL CONSIGLIO E DELLA GIUNTA CHE NON SONO COERENTI CON LE PREVISIONI DEL DOCUMENTO UNICO DI PROGRAMMAZIONE..")

8

1.L’ITER DI APPROVAZIONE DEVE ESSERE DISCIPLINATO DAL REGOLAMENTO DI CONTABILITÀ; 2.IL DUP È UN DOCUMENTO CHE ANTICIPA IN TERMINI LOGICI E TEMPORALI IL BILANCIO DI PREVISIONE (LA RPP ERA ALLEGATA AL BILANCIO IL DUP NO); 3.SI SUPERA IL CRITERIO «STORICO - INCREMENTALE PER LA REDAZIONE DEI BILANCI DI PREVISIONE» PREVISIONE DI ENTRATE E SPESA ELABORATE IN COERENZA CON STRUMENTI DI PROGRAMMAZIONE (ART.10 DLGS N.118/11) COSTI STANDARD 4.LA MANCATA APPROVAZIONE NON DETERMINA LE STESSE CONSEGUENZE MANCATA APPROVAZIONE BILANCIO (TUTTAVIA L’ART. 170 LO DEFINISCE PRESUPPOSTO INDISPENSABILE PER BILANCIO DI PREVISIONE); 5.IL DUP DEVE ESSERE VARIATO IN OCCASIONI DELLE VARIAZIONI DI BILANCIO; 6.LA MODIFICA DELLE UNITÀ ELEMENTARI AI FINI DEL VOTO (TIPOLOGIA ENTRATA, TITOLO SPESA) RENDE IL BILANCIO MENO INTELLEGIBILE AL CONSIGLIERE…….VIENE INCONTRO IL DUP!!!! SI TENGA CONTO CHE LA POSSIBILITÀ DA PARTE DELLA GIUNTA DI POTER APPORTARE LIBERAMENTE MODIFICHE ALL’INTERNO DI UNO STESSO PROGRAMMA DI BILANCIO RISCHIA DI ESSERE UNA «DELEGA IN BIANCO» (IL DUP DEVE SPIEGARE BENE COSA SI VUOLE FARE!!!!)

; 5.IL DUP DEVE ESSERE VARIATO IN OCCASIONI DELLE VARIAZIONI DI BILANCIO; 6.LA MODIFICA DELLE UNITÀ ELEMENTARI AI FINI DEL VOTO (TIPOLOGIA ENTRATA, TITOLO SPESA) RENDE IL BILANCIO MENO INTELLEGIBILE AL CONSIGLIERE…….VIENE INCONTRO IL DUP!!!. SI TENGA CONTO CHE LA POSSIBILITÀ DA PARTE DELLA GIUNTA DI POTER APPORTARE LIBERAMENTE MODIFICHE ALL’INTERNO DI UNO STESSO PROGRAMMA DI BILANCIO RISCHIA DI ESSERE UNA «DELEGA IN BIANCO» (IL DUP DEVE SPIEGARE BENE COSA SI VUOLE FARE!!!!).")

9

9. LA PRESENTAZIONE DEL DUP RAPPRESENTA L’OCCASIONE PER LA VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI: PRINCIPIO 4/1 PUNTO 4.2........ « IL DOCUMENTO UNICO DI PROGRAMMAZIONE (DUP), PRESENTATO AL CONSIGLIO, ENTRO IL 31 LUGLIO DI CIASCUN ANNO, PER LE CONSEGUENTI DELIBERAZIONI. CONSIDERATO CHE L’ELABORAZIONE DEL DUP PRESUPPONE UNA VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI, CONTESTUALMENTE ALLA PRESENTAZIONE DI TALE DOCUMENTO SI RACCOMANDA DI PRESENTARE AL CONSIGLIO ANCHE LO STATO DI ATTUAZIONE DEI PROGRAMMI, DA EFFETTUARE, OVE PREVISTO, AI SENSI DELL’ARTICOLO 147-TER DEL TUEL»………»LO SCHEMA DI DELIBERA DI ASSESTAMENTO DEL BILANCIO, COMPRENDENTE LO STATO DI ATTUAZIONE DEI PROGRAMMI E IL CONTROLLO DELLA SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO, DA PRESENTARE AL DELIBERARSI DA PARTE DEL CONSIGLIO ENTRO IL 31 LUGLIO DI OGNI ANNO »; L’ART.193, COMMA 2DEL TUEL (SALVAGUARDIA) PREVEDEVA CHE: « 2. CON PERIODICITÀ STABILITA DAL REGOLAMENTO DI CONTABILITÀ DELL'ENTE LOCALE, E COMUNQUE ALMENO UNA VOLTA ENTRO IL 30 SETTEMBRE DI CIASCUN ANNO, L'ORGANO CONSILIARE PROVVEDE CON DELIBERA AD EFFETTUARE LA RICOGNIZIONE SULLO STATO DI ATTUAZIONE DEI PROGRAMMI ». FAQ N.7 SI CONFERMA CHE L’ARTICOLO 193 DEL TUEL NON PREVEDE, COME OBBLIGATORIA, LA VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IN SEDE DI SALVAGUARDIA DEGLI EQUILIBRI. SI SEGNALA TUTTAVIA CHE L’ARTICOLO 147-TER, COMMA 2, DEL TUEL CONFERMA L’OBBLIGO DI EFFETTUARE PERIODICHE VERIFICHE CIRCA LO STATO DI ATTUAZIONE DEI PROGRAMMI. TALI VERIFICHE RISULTANO PARTICOLARMENTE RILEVANTI AI FINI DELLA PREDISPOSIZIONE DEL DUP, DA PRESENTARE AL CONSIGLIO ENTRO IL 31 LUGLIO DI OGNI ANNO (PER L’ANNO 2015, ENTRO IL 31 OTTOBRE). PUR NON ESSENDO PIÙ OBBLIGATORIO, A REGIME, IL TERMINE DEL 31 LUGLIO APPARE IL PIÙ IDONEO PER LA VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI. Nella nuova versione dell’art 193 (dlgs 126/2014) non si parla più di ricognizione dello stato di attuazione dei programmi ……….che viene demandata al dup!!! ( modifica del dicembre 2015)

, PRESENTATO AL CONSIGLIO, ENTRO IL 31 LUGLIO DI CIASCUN ANNO, PER LE CONSEGUENTI DELIBERAZIONI. CONSIDERATO CHE L’ELABORAZIONE DEL DUP PRESUPPONE UNA VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI, CONTESTUALMENTE ALLA PRESENTAZIONE DI TALE DOCUMENTO SI RACCOMANDA DI PRESENTARE AL CONSIGLIO ANCHE LO STATO DI ATTUAZIONE DEI PROGRAMMI, DA EFFETTUARE, OVE PREVISTO, AI SENSI DELL’ARTICOLO 147-TER DEL TUEL»………»LO SCHEMA DI DELIBERA DI ASSESTAMENTO DEL BILANCIO, COMPRENDENTE LO STATO DI ATTUAZIONE DEI PROGRAMMI E IL CONTROLLO DELLA SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO, DA PRESENTARE AL DELIBERARSI DA PARTE DEL CONSIGLIO ENTRO IL 31 LUGLIO DI OGNI ANNO »; L’ART.193, COMMA 2DEL TUEL (SALVAGUARDIA) PREVEDEVA CHE: « 2. CON PERIODICITÀ STABILITA DAL REGOLAMENTO DI CONTABILITÀ DELL ENTE LOCALE, E COMUNQUE ALMENO UNA VOLTA ENTRO IL 30 SETTEMBRE DI CIASCUN ANNO, L ORGANO CONSILIARE PROVVEDE CON DELIBERA AD EFFETTUARE LA RICOGNIZIONE SULLO STATO DI ATTUAZIONE DEI PROGRAMMI ». FAQ N.7 SI CONFERMA CHE L’ARTICOLO 193 DEL TUEL NON PREVEDE, COME OBBLIGATORIA, LA VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IN SEDE DI SALVAGUARDIA DEGLI EQUILIBRI. SI SEGNALA TUTTAVIA CHE L’ARTICOLO 147-TER, COMMA 2, DEL TUEL CONFERMA L’OBBLIGO DI EFFETTUARE PERIODICHE VERIFICHE CIRCA LO STATO DI ATTUAZIONE DEI PROGRAMMI. TALI VERIFICHE RISULTANO PARTICOLARMENTE RILEVANTI AI FINI DELLA PREDISPOSIZIONE DEL DUP, DA PRESENTARE AL CONSIGLIO ENTRO IL 31 LUGLIO DI OGNI ANNO (PER L’ANNO 2015, ENTRO IL 31 OTTOBRE). PUR NON ESSENDO PIÙ OBBLIGATORIO, A REGIME, IL TERMINE DEL 31 LUGLIO APPARE IL PIÙ IDONEO PER LA VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI. Nella nuova versione dell’art 193 (dlgs 126/2014) non si parla più di ricognizione dello stato di attuazione dei programmi ……….che viene demandata al dup!!. ( modifica del dicembre 2015).")

10

10. NEL CASO DI INSEDIAMENTO DI NUOVA AMMINISTRAZIONE SE ALLA DATA DEL 31/07 NON SONO SCADUTI I TERMINI PREVISTI DALLO STATUTO PER L’APPROVAZIONE DELLE LINEE DI MANDATO….. LINEE DI MANDATO E DUP VENGONO PRESENTATI IN CONSIGLIO CONTESTUALMENTE…. …..COMUNQUE PRIMA DELL’APPROVAZIONE DEL BILANCIO DI PREVISIONE AL QUALE IL DUP SI RIFERISCE 11. NELLA SES SONO ANCHE INDICATI GLI STRUMENTI ATTRAVERSO I QUALI L'ENTE LOCALE INTENDE RENDICONTARE IL PROPRIO OPERATO NEL CORSO DEL MANDATO IN MANIERA SISTEMATICA E TRASPARENTE, PER INFORMARE I CITTADINI DEL LIVELLO DI REALIZZAZIONE DEI PROGRAMMI, DI RAGGIUNGIMENTO DEGLI OBIETTIVI E DELLE COLLEGATE AREE DI RESPONSABILITÀ POLITICA O AMMINISTRATIVA. Sarebbe opportuno valutare di rivedere, alla luce delle norme sul DUP, la relazione di fine mandato prevista dall’art.4 del DL 149/11 e la relazione di inizio mandato prevista dall’art.4/bis dello stesso decreto (che coincide con sezione strategica)

.")

11

LE CRITICITÀ LEGATE ALLE SCADENZE TEMPORALI DEI DOCUMENTI DI PROGRAMMAZIONE: DEFR REGIONALE 30 GIUGNO --------DUP 31 LUGLIO SE COME LO SCORSO ANNO VIENE RINVIATO IL PRIMO???? LEGGE DI STABILITÀ 15 OTTOBRE ----------- NOTA DI AGGIORNAMENTO DEL DUP 15 NOVEMBRE PIANO ANNUALE E TRIENNALE DEI LAVORI PUBBLICI L’ART. 13 DEL DPR 207/2010 PREVEDEVA IL 30/09 LA REDAZIONE E ENTRO IL 15 OTTOBRE L’ADOZIONE DA PARTE DELLA GIUNTA DELIBERATO CONTESTUALMENTE ALL’APPROVAZIONE DEL BILANCIO DI PREVISIONE

12

LA PROGRAMMAZIONE DEGLI ENTI ED ORGANISMI STRUMENTALI DEGLI ENTI LOCALI Organismi strumentali «articolazioni organizzative, anche a livello territoriale, dotate di autonomia gestionale e contabile, prive di personalità giuridica». Enti strumentali Realtà dotate di personalità giuridica e di autonomia gestionale e contabile, Si dividono in controllate e partecipate Adottano la stessa contabilità dell’ente (finanziaria +Economico/patrimoniale Adottano la contabilità finanziaria o Economico/patrimoniale

13

LA PROGRAMMAZIONE DEGLI ENTI ED ORGANISMI STRUMENTALI DEGLI ENTI LOCALI ES. DI ORGANISMI STRUMENTALI ISTITUZIONE (ART.114 TUEL) ES. DI ENTI STRUMENTALI AZIENDA SPECIALE (ART.114 TUEL), ASP (EX IPAB), FONDAZIONI, CONSORZI TRA ENTI LOCALI ALTRA COSA SONO LE SOCIETÀ CONTROLLATE E PARTECIPATE (ARTT. 11- QUATER ED 11-QINQUIES DLGS. N.118/11) INTERESSATE DALLA RIFORMA CONTABILE ESCLUSIVAMENTE AI FINI DELLA REDAZIONE DEL BILANCIO CONSOLIDATO!!!

ES. DI ENTI STRUMENTALI AZIENDA SPECIALE (ART.114 TUEL), ASP (EX IPAB), FONDAZIONI, CONSORZI TRA ENTI LOCALI ALTRA COSA SONO LE SOCIETÀ CONTROLLATE E PARTECIPATE (ARTT. 11- QUATER ED 11-QINQUIES DLGS. N.118/11) INTERESSATE DALLA RIFORMA CONTABILE ESCLUSIVAMENTE AI FINI DELLA REDAZIONE DEL BILANCIO CONSOLIDATO!!!.")

14

GLI STRUMENTI DI PROGRAMMAZIONE DEGLI ENTI STRUMENTALI DEGLI ENTI LOCALI SONO: IN CONTABILITÀ FINANZIARIA….. A) IL PIANO DELLE ATTIVITÀ O PIANO PROGRAMMA, DI DURATA ALMENO TRIENNALE, DEFINITO IN COERENZA CON LE INDICAZIONI DELL’ENTE CAPOGRUPPO; B) IL BILANCIO DI PREVISIONE ALMENO TRIENNALE, PREDISPOSTO SECONDO LO SCHEMA DI CUI ALL’ALLEGATO N. 9. C) IL BILANCIO GESTIONALE O IL PIANO ESECUTIVO DI GESTIONE, CUI SONO ALLEGATI, NEL RISPETTO DELLO SCHEMA INDICATO NELL’ALLEGATO N. 12 IL PROSPETTO DELLE PREVISIONI DI ENTRATA PER TITOLI, TIPOLOGIE E CATEGORIE PER CIASCUNO DEGLI ANNI CONSIDERATI NEL BILANCIO DI PREVISIONE, E IL PROSPETTO DELLE PREVISIONI DI SPESA PER MISSIONI, PROGRAMMI E MACROAGGREGATI PER CIASCUNO DEGLI ANNI CONSIDERATI NEL BILANCIO DI PREVISIONE; D) LE VARIAZIONI DI BILANCIO; E) IL PIANO DEGLI INDICATORI DI BILANCIO (SE L’ENTE APPARTIENE AL SETTORE DELLE AMMINISTRAZIONI PUBBLICHE DEFINITO DALL’ARTICOLO 1, COMMA 2, DELLA LEGGE 31 DICEMBRE 2009, N. 196). IN CONTABILITÀ CIVILISTICA….. IL PIANO DELLE ATTIVITÀ O PIANO PROGRAMMA, DI DURATA ALMENO TRIENNALE, DEFINITO IN COERENZA CON LE INDICAZIONI DELL’ENTE CAPOGRUPPO. IN CASO DI ATTIVAZIONE DI NUOVI SERVIZI È AGGIORNATO IL PIANO DELLE ATTIVITÀ CON LA PREDISPOSIZIONE DI UNA APPOSITA SEZIONE DEDICATA AL PIANO INDUSTRIALE DEI NUOVI SERVIZI; IL BUDGET ECONOMICO ALMENO TRIENNALE. GLI ENTI APPARTENENTI AL SETTORE DELLE AMMINISTRAZIONI PUBBLICHE DEFINITO DALL’ARTICOLO 1, COMMA 2, DELLA LEGGE 31 DICEMBRE 2009, N. 196, ALLEGANO AL BUDGET IL PROSPETTO CONCERNENTE LA RIPARTIZIONE DELLA PROPRIA SPESA PER MISSIONI E PROGRAMMI, ACCOMPAGNATA DALLA CORRISPONDENTE CLASSIFICAZIONE SECONDO LA NOMENCLATURA COFOG DI SECONDO LIVELLO, DI CUI ALL’ARTICOLO 17, COMMA 3, DEL PRESENTE DECRETO (TASSONOMIA); LE EVENTUALI VARIAZIONI AL BUDGET ECONOMICO; IL PIANO DEGLI INDICATORI DI BILANCIO (SE L’ENTE APPARTIENE AL SETTORE DELLE AMMINISTRAZIONI PUBBLICHE DEFINITO DALL’ARTICOLO 1, COMMA 2, DELLA LEGGE 31 DICEMBRE 2009, N. 196).

IL PIANO DELLE ATTIVITÀ O PIANO PROGRAMMA, DI DURATA ALMENO TRIENNALE, DEFINITO IN COERENZA CON LE INDICAZIONI DELL’ENTE CAPOGRUPPO; B) IL BILANCIO DI PREVISIONE ALMENO TRIENNALE, PREDISPOSTO SECONDO LO SCHEMA DI CUI ALL’ALLEGATO N. 9. C) IL BILANCIO GESTIONALE O IL PIANO ESECUTIVO DI GESTIONE, CUI SONO ALLEGATI, NEL RISPETTO DELLO SCHEMA INDICATO NELL’ALLEGATO N. 12 IL PROSPETTO DELLE PREVISIONI DI ENTRATA PER TITOLI, TIPOLOGIE E CATEGORIE PER CIASCUNO DEGLI ANNI CONSIDERATI NEL BILANCIO DI PREVISIONE, E IL PROSPETTO DELLE PREVISIONI DI SPESA PER MISSIONI, PROGRAMMI E MACROAGGREGATI PER CIASCUNO DEGLI ANNI CONSIDERATI NEL BILANCIO DI PREVISIONE; D) LE VARIAZIONI DI BILANCIO; E) IL PIANO DEGLI INDICATORI DI BILANCIO (SE L’ENTE APPARTIENE AL SETTORE DELLE AMMINISTRAZIONI PUBBLICHE DEFINITO DALL’ARTICOLO 1, COMMA 2, DELLA LEGGE 31 DICEMBRE 2009, N. 196). IN CONTABILITÀ CIVILISTICA….. IL PIANO DELLE ATTIVITÀ O PIANO PROGRAMMA, DI DURATA ALMENO TRIENNALE, DEFINITO IN COERENZA CON LE INDICAZIONI DELL’ENTE CAPOGRUPPO. IN CASO DI ATTIVAZIONE DI NUOVI SERVIZI È AGGIORNATO IL PIANO DELLE ATTIVITÀ CON LA PREDISPOSIZIONE DI UNA APPOSITA SEZIONE DEDICATA AL PIANO INDUSTRIALE DEI NUOVI SERVIZI; IL BUDGET ECONOMICO ALMENO TRIENNALE. GLI ENTI APPARTENENTI AL SETTORE DELLE AMMINISTRAZIONI PUBBLICHE DEFINITO DALL’ARTICOLO 1, COMMA 2, DELLA LEGGE 31 DICEMBRE 2009, N. 196, ALLEGANO AL BUDGET IL PROSPETTO CONCERNENTE LA RIPARTIZIONE DELLA PROPRIA SPESA PER MISSIONI E PROGRAMMI, ACCOMPAGNATA DALLA CORRISPONDENTE CLASSIFICAZIONE SECONDO LA NOMENCLATURA COFOG DI SECONDO LIVELLO, DI CUI ALL’ARTICOLO 17, COMMA 3, DEL PRESENTE DECRETO (TASSONOMIA); LE EVENTUALI VARIAZIONI AL BUDGET ECONOMICO; IL PIANO DEGLI INDICATORI DI BILANCIO (SE L’ENTE APPARTIENE AL SETTORE DELLE AMMINISTRAZIONI PUBBLICHE DEFINITO DALL’ARTICOLO 1, COMMA 2, DELLA LEGGE 31 DICEMBRE 2009, N. 196)..")

15

. Le scadenze 2016… 30 aprile 2016: approvazione rendiconto della gestione 2015; 31 luglio 2016: presentazione del Dup 2017 – 2019; 31 luglio 2016: assestamento bilancio 2016 – 2018; 31 luglio2016: salvaguardia equilibri bilancio 2016 – 2018; 30 settembre 2016: approvazione del bilancio consolidato relativo all’anno 2015; 15 novembre 2016: presentazione della nota di aggiornamento del Dup e del progetto di bilancio 2017- 2019; 31 dicembre 2016: approvazione del bilancio 2017 – 2019;

16

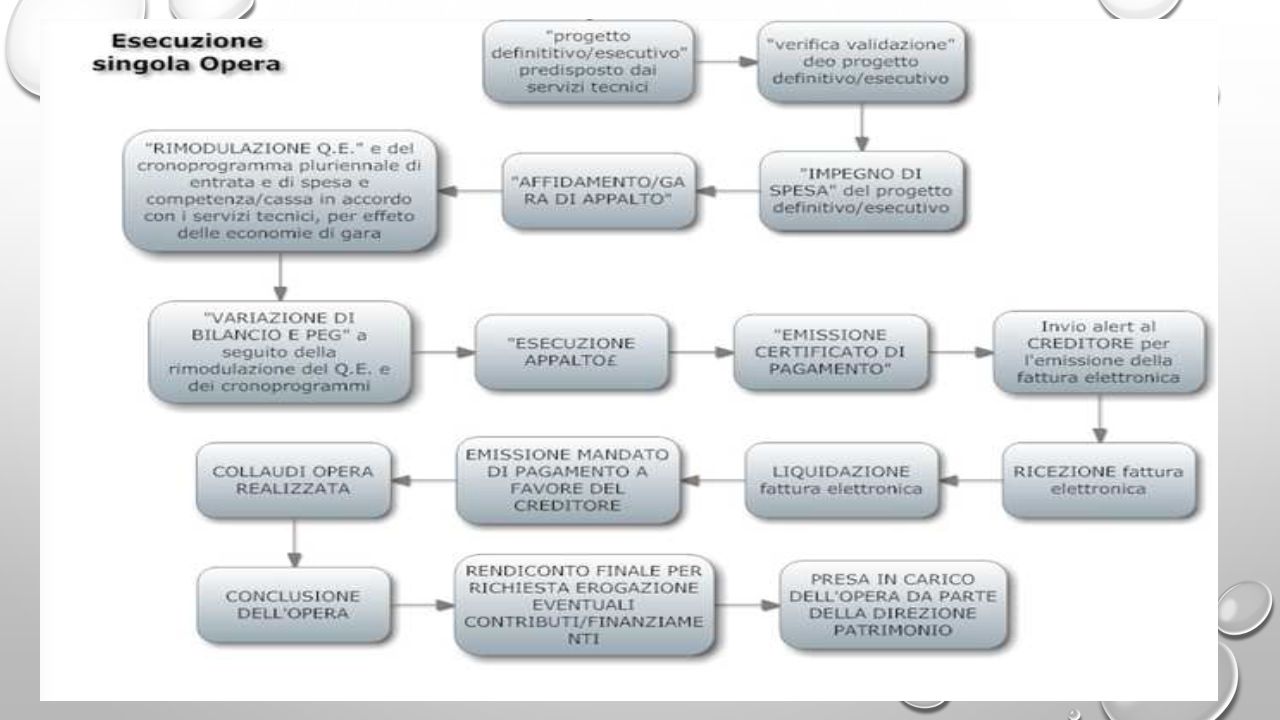

DLGS.163/2006 ART. 128. PROGRAMMAZIONE DEI LAVORI PUBBLICI [ABROGATO DAL 19-04-2016 (ART. 217 DLGS 50-2016)] IL PROGRAMMA ANNUALE E TRIENNALE DEI LAVORI PUBBLICI 1.LAVORI DI IMPORTO SUPERIORE AD € 100.000,00 (PERTANTO SUGLI ALTRI AMMINISTRAZIONE AVEVA PIENA DISCREZIONALITÀ) ; 2.PUBBLICAZIONE PER ALMENO 60 GG CONSECUTIVI; 3.IL PROGRAMMA DOVEVA PREVEDERE UN ORDINE DI PRIORITÀ - MANUTENZIONI - RECUPERO PATRIMONIO ESISTENTE - COMPLETAMENTO DEI LAVORI INIZIATI - PROGETTI ESECUTIVI APPROVATI - INTERVENTI PER I QUALI SI POSSA RICORRERE AL CAPITALE PRIVATO 4. L’ORDINE DI PRIORITÀ POTEVA ESSERE DISATTESO IN CASI DI INTERVENTI IMPOSTI DA CALAMITÀ, EVENTI IMPREVEDIBILI, MODIFICHE DI LEGGI O REGOLAEMENTI, E ATTI AMMINISTRATIVI A LIVELLO STATALE O REGIONALE

] IL PROGRAMMA ANNUALE E TRIENNALE DEI LAVORI PUBBLICI 1.LAVORI DI IMPORTO SUPERIORE AD € ,00 (PERTANTO SUGLI ALTRI AMMINISTRAZIONE AVEVA PIENA DISCREZIONALITÀ) ; 2.PUBBLICAZIONE PER ALMENO 60 GG CONSECUTIVI; 3.IL PROGRAMMA DOVEVA PREVEDERE UN ORDINE DI PRIORITÀ - MANUTENZIONI - RECUPERO PATRIMONIO ESISTENTE - COMPLETAMENTO DEI LAVORI INIZIATI - PROGETTI ESECUTIVI APPROVATI - INTERVENTI PER I QUALI SI POSSA RICORRERE AL CAPITALE PRIVATO 4. L’ORDINE DI PRIORITÀ POTEVA ESSERE DISATTESO IN CASI DI INTERVENTI IMPOSTI DA CALAMITÀ, EVENTI IMPREVEDIBILI, MODIFICHE DI LEGGI O REGOLAEMENTI, E ATTI AMMINISTRATIVI A LIVELLO STATALE O REGIONALE.")

17

DLGS.163/2006 ART. 128. PROGRAMMAZIONE DEI LAVORI PUBBLICI [ABROGATO DAL 19-04-2016 (ART. 217 DLGS 50-2016)] 5. PER I LAVORI DI IMPORTO INFERIORE AD € 1.000.000 È NECESSARIO ALMENO STUDIO DI FATTIBILITÀ (GLI STUDI DI FATTIBILITÀ CONSISTONO IN UNA RELAZIONE CHE DEVE INDICARE LE CARATTERISTICHE TECNICHE E FUNZIONALI DELL’OPERA, I SUOI PRESUMIBILI COSTI DI REALIZZAZIONE E DI GESTIONE, IL SUO IMPATTO PAESAGGISTICO, I SUOI BENEFICI SOCIO-ECONOMICI, AMBIENTALI O DI ALTRA NATURA E, ESSENZIALMENTE, UN PRIMO GIUDIZIO DI MASSIMA SULL’ASSENZA DI OSTACOLI DI ORDINE TECNICO ED AMMINISTRATIVO ALLA ESEGUIBILITÀ DELL’OPERA (ART. 14, CO. 2, DELLA LEGGE ABROGATA). OPERA ESEGUIBILE PROGETTAZIONE REALIZZAZIONE 6. PER LAVORI ESEGUITI RICORRENDO ALLA FINANZA DI PROGETTO È NECESSARIO LO STUDIO DI FATTIBILITÀ 7. PER I LAVORI DI IMPORTO SUPERIORE AD € 1.000.000 NECESSARIA APPROVAZIONE PROGETTAZIONE PRELIMINARE; 8. PER I LAVORI DI MANUTENZIONE È NECESSARIA UNA STIMA SOMMARIA DEI COSTI

] 5. PER I LAVORI DI IMPORTO INFERIORE AD € È NECESSARIO ALMENO STUDIO DI FATTIBILITÀ (GLI STUDI DI FATTIBILITÀ CONSISTONO IN UNA RELAZIONE CHE DEVE INDICARE LE CARATTERISTICHE TECNICHE E FUNZIONALI DELL’OPERA, I SUOI PRESUMIBILI COSTI DI REALIZZAZIONE E DI GESTIONE, IL SUO IMPATTO PAESAGGISTICO, I SUOI BENEFICI SOCIO-ECONOMICI, AMBIENTALI O DI ALTRA NATURA E, ESSENZIALMENTE, UN PRIMO GIUDIZIO DI MASSIMA SULL’ASSENZA DI OSTACOLI DI ORDINE TECNICO ED AMMINISTRATIVO ALLA ESEGUIBILITÀ DELL’OPERA (ART. 14, CO. 2, DELLA LEGGE ABROGATA). OPERA ESEGUIBILE PROGETTAZIONE REALIZZAZIONE 6. PER LAVORI ESEGUITI RICORRENDO ALLA FINANZA DI PROGETTO È NECESSARIO LO STUDIO DI FATTIBILITÀ 7. PER I LAVORI DI IMPORTO SUPERIORE AD € NECESSARIA APPROVAZIONE PROGETTAZIONE PRELIMINARE; 8. PER I LAVORI DI MANUTENZIONE È NECESSARIA UNA STIMA SOMMARIA DEI COSTI.")

18

DLGS.163/2006 ART. 128. PROGRAMMAZIONE DEI LAVORI PUBBLICI [ABROGATO DAL 19-04-2016 (ART. 217 DLGS 50-2016)] 9. I LAVORI RICOMPRESI DEVONO ESSERE CONFORMI AGLI STRUMENTI URBANISTICI VIGENTI O ADOTTATI 10. DEVE INDICARE I MEZZI FINANZIARI PER FARE FRONTE AI LAVORI 11. I LAVORI NON RICOMPRESI NEL PIANO (ESCLUDI GLI INTERVENTI STRAORDINARI) NON POSSONO RICEVERE ALCUNA FORMA DI FINANZIAMENTO DA ALTRE PUBBLICHE AMMINISTRAZIONI 12. IL PROGRAMMA TRIENNALE DEVE ESSERE REDATTO SU SCHEMI TIPO DEFINITI DAL MINISTERO DELLE INFRASTRUTTURE E DEI TRASPORTI 13. ENTRO 30 GG DALL’APPROVAZIONE L’ELENCO VA TRASMESSO AL CIPE PER VERIFICA COMPATIBILITÀ CON DOCUMENTI PROGRAMMATORI VIGENTI

] 9. I LAVORI RICOMPRESI DEVONO ESSERE CONFORMI AGLI STRUMENTI URBANISTICI VIGENTI O ADOTTATI 10. DEVE INDICARE I MEZZI FINANZIARI PER FARE FRONTE AI LAVORI 11. I LAVORI NON RICOMPRESI NEL PIANO (ESCLUDI GLI INTERVENTI STRAORDINARI) NON POSSONO RICEVERE ALCUNA FORMA DI FINANZIAMENTO DA ALTRE PUBBLICHE AMMINISTRAZIONI 12. IL PROGRAMMA TRIENNALE DEVE ESSERE REDATTO SU SCHEMI TIPO DEFINITI DAL MINISTERO DELLE INFRASTRUTTURE E DEI TRASPORTI 13. ENTRO 30 GG DALL’APPROVAZIONE L’ELENCO VA TRASMESSO AL CIPE PER VERIFICA COMPATIBILITÀ CON DOCUMENTI PROGRAMMATORI VIGENTI.")

20

DLGS.50/2016 ART. 21. PROGRAMMA DELLE ACQUISIZIONI DELLE STAZIONI APPALTANTI 1. LE AMMINISTRAZIONI AGGIUDICATRICI ADOTTANO IL PROGRAMMA BIENNALE DEGLI ACQUISTI DI BENI E SERVIZI E IL PROGRAMMA TRIENNALE DEI LAVORI PUBBLICI NONCHÉ I RELATIVI AGGIORNAMENTI ANNUALI 2. I DOCUMENTI SONO APPROVATI NEL RISPETTO DEI DOCUMENTI DI PROGRAMMAZIONE E IN COERENZA CON IL BILANCIO 3. PROGRAMMA TRIENNALE CONTIENE I LAVORI DI IMPORTO >= A € 100.000 PREVIA ATTRIBUZIONE DEL CODICE UNICO DI PROGETTO (CUP) [È UN'ETICHETTA STABILE CHE IDENTIFICA E ACCOMPAGNA UN PROGETTO D'INVESTIMENTO PUBBLICO, SIN DALLA SUA NASCITA, IN TUTTE LE FASI DELLA SUA VITA. CORRISPONDE A UNA SORTA DI "CODICE FISCALE" DEL PROGETTO E SI PRESENTA COME UNA STRINGA ALFANUMERICA DI 15 CARATTERI E VIENE RICHIESTO PER VIA TELEMATICA]. 4. DEVE INDICARE I LAVORI DA AVVIARE NELLA PRIMA ANNUALITÀ ED I RELATIVI MEZZI FINANZIARI 5. PER I BENI DI IMPORTO > DI € 1.000.000 PREVENTIVA APPROVAZIONE DI UN PROGETTO DI FATTIBILITÀ TECNICA ED ECONOMICA 6. INDIVIDUAZIONE DEI LAVORI DA SVOLGERE CON CONTRATTI DI PARTENARIATO PUBBLICO/PRIVATO

[È UN ETICHETTA STABILE CHE IDENTIFICA E ACCOMPAGNA UN PROGETTO D INVESTIMENTO PUBBLICO, SIN DALLA SUA NASCITA, IN TUTTE LE FASI DELLA SUA VITA. CORRISPONDE A UNA SORTA DI CODICE FISCALE DEL PROGETTO E SI PRESENTA COME UNA STRINGA ALFANUMERICA DI 15 CARATTERI E VIENE RICHIESTO PER VIA TELEMATICA]. 4. DEVE INDICARE I LAVORI DA AVVIARE NELLA PRIMA ANNUALITÀ ED I RELATIVI MEZZI FINANZIARI 5. PER I BENI DI IMPORTO > DI € PREVENTIVA APPROVAZIONE DI UN PROGETTO DI FATTIBILITÀ TECNICA ED ECONOMICA 6. INDIVIDUAZIONE DEI LAVORI DA SVOLGERE CON CONTRATTI DI PARTENARIATO PUBBLICO/PRIVATO.")

21

DLGS.50/2016 ART. 21. PROGRAMMA DELLE ACQUISIZIONI DELLE STAZIONI APPALTANTI 7. NELLE FONTI DI FINANZIAMENTO DEVONO ESSERE INDICATI ANCHE I BENI IMMOBILI DISPONIBILI SUSCETTIBILI DI ALIENAZIONE 8. PROGRAMMA BIENNALE DI FORNITURE DI BENI E SERVIZIDI DI IMPORTO PARI O SUPERIORE AD € 40.000. 10. IL PROGRAMMA BIENNALE QUELLO TRIENNALE ED I RELATIVI AGGIORNAMENTI ANNUALI, SONO PUBBLICATI SUL PROFILO DEL COMMITTENTE, SUL SITO DEL MINISTERO DELLE INFRASTRUTTURE E DEI TRSPORTI E DELL’OSSERVATORIO (ORGANISMO DI CUI SI AVVALE L’ANAC PER IL MONITORAGGIO DEI CONTRATTI PUBBLICI RELATIVI A LAVORI, SERVIZI E FORNITURE)

.")

22

I DECRETI ATTUATIVI IL CODICE DEL 2006 (DLGS.N.163/2006) MODELLO UNITARIO ATTUAZIONE DELLE REGOLE REGOLAMENTO GOVERNATIVO (DPR 207/2010) IL CODICE DEL 2016 (DLGS 50/2016) TRE DIFFERITI TIPOLOGIE DI ATTI ATTUATIVI: 1.Decreto ministeriale e decreto presidente consiglio dei ministri 2.Delibera anac a carattere vincolante (anche tramite linee guida) 3.Delibera anac non vincolante (anche tramite linee guida) ATTI SOSTANZIALMENTE NORMATIVI DOTATI DEI CARATTERI DELLA GENERALITÀ ASTRATTEZZA E INNOVATIVITÀ NON HANNO VALENZA NORMATIVA MA SONO ATTI AMMNISTRATIVI GENERALI APPARTENENTI AGLI ATTI DI REGOLAZIONE DELLE AUTORITÀ AMMNISTRATIVE INDIPENDENTI (DATO L’ELEVATO TECNICISMO SI DEMANDA ALLE AUTORITÀ DI SVILUPPARE LE MODALITÀ DI ESERCIZIO DEL POTERE STESSO) ATTI AMMINISTRATIVI GENERALI CHE FORNISCONO INDIRIZZI E ISTRUZIONI OPERATIVE ALLE STAZIONI APPALTANTI (SE CI SI DISCOSTA DA QUANTO DISPOSTA DALL’AUTORITÀ È NECESSARIO MOTIVARLO) (FONTE AVV. A. MASSARI)

.")

23

I DECRETI ATTUATIVI SONO PREVISTI 60 PROVVEDIMENTI ATTUATIVI A CARATTERE VINCOLANTE……+ LINEE GUIDA A CARATTERE NON VINCOLANTE… ART.21, COMMA 8 DEL DLGS 50/2016 PREVEDE UN DECRETO ATTUATIVO A CARATTERE VINCOLANTE (MIN. INFRASTRUTTURE E TRASPORTI E MEF, PREVIO PARERE CIPE E CONFERENZA UNIFICATA) CHE STABILISCA: MODALITÀ DI AGGIORNAMENTO DEI PROGRAMMI; ORDINE DI PRIORITÀ E SUDDIVISIONE LOTTI FUNZIONALI E CONDIZIONI CHE CONSENTONO DI MODIFICARE IL PROGRAMMA; CRITERI E MODALITÀ COMPLETAMENTO DELLE OPERE; CRITERI INCLUSIONE OPERE NEL PROGRAMMA E LIVELLO DI PROGETTAZIONE MINIMO PER TIPOLOGIA E CLASSE DI IMPORTO; SCHEMI TIPO E INFORMAZIONI MINIME CHE DEVONO CONTENERE; MODALITÀ DI RACCORDO CON SOGGETTI AGGREGATORI E CENTRALI DI COMMITTENZA AI QUALI LE STAZIONI APPALTANTI DELEGANO LE PROCEDURE DI AFFIDAMENTO; FINO ALL’ADOZIONE DEL DECRETO SOSTANZIALMENTE RIMANGONO VALIDI I PRECEDENTI PIANI GIÀ ADOTTATI ED EFFICACI O SI PROCEDE CON LE VECCHIE REGOLE L’EMANAZIONE DEL CITATO DECRETO ERA PREVISTA PER IL 19/07/2016, AD OGGI NON RISULTA ANCORA EMANATO!!!!!

CHE STABILISCA: MODALITÀ DI AGGIORNAMENTO DEI PROGRAMMI; ORDINE DI PRIORITÀ E SUDDIVISIONE LOTTI FUNZIONALI E CONDIZIONI CHE CONSENTONO DI MODIFICARE IL PROGRAMMA; CRITERI E MODALITÀ COMPLETAMENTO DELLE OPERE; CRITERI INCLUSIONE OPERE NEL PROGRAMMA E LIVELLO DI PROGETTAZIONE MINIMO PER TIPOLOGIA E CLASSE DI IMPORTO; SCHEMI TIPO E INFORMAZIONI MINIME CHE DEVONO CONTENERE; MODALITÀ DI RACCORDO CON SOGGETTI AGGREGATORI E CENTRALI DI COMMITTENZA AI QUALI LE STAZIONI APPALTANTI DELEGANO LE PROCEDURE DI AFFIDAMENTO; FINO ALL’ADOZIONE DEL DECRETO SOSTANZIALMENTE RIMANGONO VALIDI I PRECEDENTI PIANI GIÀ ADOTTATI ED EFFICACI O SI PROCEDE CON LE VECCHIE REGOLE L’EMANAZIONE DEL CITATO DECRETO ERA PREVISTA PER IL 19/07/2016, AD OGGI NON RISULTA ANCORA EMANATO!!!!!.")

24

I DECRETI ATTUATIVI IL D.LGS. 50/2016 ABROGA L’ART. 105 DPR 207/2010 CHE CONSETIVA DI PREVEDERE I LAVORI DI MANUTENZIONE PRESCINDENDO DAL PROGETTO ESECUTIVO!!! LA MAGGIOR PARTE DEGLI APPALTI RIGUARDA LE MANUTENZIONI LAVORI PREVALENTEMENTE A «CHIAMATA» LA REDAZIONE DEL PROGETTO ESECUTIVO «BLOCCA I LAVORI» I DECRETI ATTUATIVI ART. 102, COMMA 8 DEL D.LGS.50/2016 I DECRETI ATTUATIVI DOVREBBERO DISCIPLINARE LE MODALITÀ DI SVOLGIMENTO DEL COLLAUDO E I CASI IN CUI IL CERTIFICATO DI COLLAUDO DEI LAVORI E IL CERTIFICATO DI VERIFICA DI CONFORMITÀ POSSONO ESSERE SOSTITUITI DAL CERTIFICATO DI REGOLARE ESECUZIONE ART. 102 (COLLAUDO) 1. IL RESPONSABILE UNICO DEL PROCEDIMENTO CONTROLLA L'ESECUZIONE DEL CONTRATTO CONGIUNTAMENTE AL DIRETTORE DELL'ESECUZIONE DEL CONTRATTO. 2. I CONTRATTI PUBBLICI SONO SOGGETTI A COLLAUDO PER I LAVORI E A VERIFICA DI CONFORMITÀ PER I SERVIZI E PER LE FORNITURE, PER CERTIFICARE CHE L'OGGETTO DEL CONTRATTO IN TERMINI DI PRESTAZIONI, OBIETTIVI E CARATTERISTICHE TECNICHE, ECONOMICHE E QUALITATIVE SIA STATO REALIZZATO ED ESEGUITO NEL RISPETTO DELLE PREVISIONI CONTRATTUALI E DELLE PATTUIZIONI CONCORDATE IN SEDE DI AGGIUDICAZIONE O AFFIDAMENTO. PER I CONTRATTI PUBBLICI DI IMPORTO INFERIORE ALLA SOGLIA EUROPEA DI CUI ALL'ARTICOLO 35 IL CERTIFICATO DI COLLAUDO DEI LAVORI E IL CERTIFICATO DI VERIFICA DI CONFORMITÀ, NEI CASI ESPRESSAMENTE INDIVIDUATI DAL DECRETO DI CUI AL COMMA 8, POSSONO ESSERE SOSTITUITI DAL CERTIFICATO DI REGOLARE ESECUZIONE RILASCIATO PER I LAVORI DAL DIRETTORE DEI LAVORI E DAL RESPONSABILE UNICO DEL PROCEDIMENTO PER I SERVIZI E LE FORNITURE SU RICHIESTA DEL DIRETTORE DELL'ESECUZIONE, SE NOMINATO Nei decreti attuativi si chiedono provvedimenti correttivi!!! Esigibil ità????

1. IL RESPONSABILE UNICO DEL PROCEDIMENTO CONTROLLA L ESECUZIONE DEL CONTRATTO CONGIUNTAMENTE AL DIRETTORE DELL ESECUZIONE DEL CONTRATTO. 2. I CONTRATTI PUBBLICI SONO SOGGETTI A COLLAUDO PER I LAVORI E A VERIFICA DI CONFORMITÀ PER I SERVIZI E PER LE FORNITURE, PER CERTIFICARE CHE L OGGETTO DEL CONTRATTO IN TERMINI DI PRESTAZIONI, OBIETTIVI E CARATTERISTICHE TECNICHE, ECONOMICHE E QUALITATIVE SIA STATO REALIZZATO ED ESEGUITO NEL RISPETTO DELLE PREVISIONI CONTRATTUALI E DELLE PATTUIZIONI CONCORDATE IN SEDE DI AGGIUDICAZIONE O AFFIDAMENTO. PER I CONTRATTI PUBBLICI DI IMPORTO INFERIORE ALLA SOGLIA EUROPEA DI CUI ALL ARTICOLO 35 IL CERTIFICATO DI COLLAUDO DEI LAVORI E IL CERTIFICATO DI VERIFICA DI CONFORMITÀ, NEI CASI ESPRESSAMENTE INDIVIDUATI DAL DECRETO DI CUI AL COMMA 8, POSSONO ESSERE SOSTITUITI DAL CERTIFICATO DI REGOLARE ESECUZIONE RILASCIATO PER I LAVORI DAL DIRETTORE DEI LAVORI E DAL RESPONSABILE UNICO DEL PROCEDIMENTO PER I SERVIZI E LE FORNITURE SU RICHIESTA DEL DIRETTORE DELL ESECUZIONE, SE NOMINATO Nei decreti attuativi si chiedono provvedimenti correttivi!!. Esigibil ità .")

25

IL PARERE DELL’ORGANO DI REVISIONE SUL DUP L’ART. 170 DEL TUEL NON PREVEDE PARERE A CARICO DELL’ORGANO DI REVISIONE!! IL PRINCIPIO CONTABILE 4/1 NON PREVEDE IL PARERE DA PARTE DELL’ORGANO DI REVISIONE!! CONSIDERATO CHE LA DELIBERAZIONE DEL CONSIGLIO CONCERNENTE IL DUP PRESENTATO A LUGLIO HA, O UN CONTENUTO DI INDIRIZZO PROGRAMMATICO, O COSTITUISCE UNA FORMALE APPROVAZIONE, CHE È NECESSARIO IL PARERE DELL’ORGANO DI REVISIONE SULLA DELIBERA DI GIUNTA A SUPPORTO DELLA PROPOSTA DI DELIBERAZIONE DEL CONSIGLIO, RESO SECONDO LE MODALITÀ PREVISTE DAL REGOLAMENTO DELL’ENTE (FAQ.N.10 ARCONET) L'ORGANO DI REVISIONE SVOLGE LE SEGUENTI FUNZIONI: …. B) PARERI, CON LE MODALITÀ STABILITE DAL REGOLAMENTO, IN MATERIA DI: 1) STRUMENTI DI PROGRAMMAZIONE ECONOMICO-FINANZIARIA (ART.239 DEL TUEL); LO SCHEMA DI BILANCIO DI PREVISIONE, FINANZIARIO E IL DOCUMENTO UNICO DI PROGRAMMAZIONE SONO PREDISPOSTI DALL'ORGANO ESECUTIVO E DA QUESTO PRESENTATI ALL'ORGANO CONSILIARE UNITAMENTE AGLI ALLEGATI ED ALLA RELAZIONE DELL'ORGANO DI REVISIONE ENTRO IL 15 NOVEMBRE DI OGNI ANNO.(ART.174 DEL TUEL VECCHIA VERSIONE!!) L’ART. 9/BIS DEL DL 113/2016 MODIFICA L’ART.174 DEL TUEL. LA NUOVA NORMATIVA NON PREVEDE PIÙ IL PARERE DEI REVISORI DEI CONTI QUALE ALLEGATO ALLA DELIBERAZIONE DELLA GIUNTA COMUNALE IN QUANTO, SECONDO QUANTO PREVISTO DAL REGOLAMENTO DI CONTABILITÀ DEGLI ENTI LOCALI, IL PARERE POTRÀ ESSERE PRESENTATO DAL COLLEGIO DEI REVISORI DEI CONTI, IN QUALITÀ DI ORGANO DI COLLABORAZIONE DEL CONSIGLIO, PRIMA DELL’AVVIO DELL’ITER DI DISCUSSIONE IN CONSIGLIO DEI DOCUMENTI AI FINI DELLA LORO APPROVAZIONE. ASSUME, PERTANTO, IMPORTANZA FONDAMENTALE QUANTO STABILITO NEL REGOLAMENTO DI CONTABILITÀ DELL’ENTE ATTO A DISCIPLINARE IN DETTAGLIO I TEMPI E LE MODALITÀ PER L’APPROVAZIONE DEL BILANCIO DA PARTE DEL CONSIGLIO COMUNALE.

L ORGANO DI REVISIONE SVOLGE LE SEGUENTI FUNZIONI: …. B) PARERI, CON LE MODALITÀ STABILITE DAL REGOLAMENTO, IN MATERIA DI: 1) STRUMENTI DI PROGRAMMAZIONE ECONOMICO-FINANZIARIA (ART.239 DEL TUEL); LO SCHEMA DI BILANCIO DI PREVISIONE, FINANZIARIO E IL DOCUMENTO UNICO DI PROGRAMMAZIONE SONO PREDISPOSTI DALL ORGANO ESECUTIVO E DA QUESTO PRESENTATI ALL ORGANO CONSILIARE UNITAMENTE AGLI ALLEGATI ED ALLA RELAZIONE DELL ORGANO DI REVISIONE ENTRO IL 15 NOVEMBRE DI OGNI ANNO.(ART.174 DEL TUEL VECCHIA VERSIONE!!) L’ART. 9/BIS DEL DL 113/2016 MODIFICA L’ART.174 DEL TUEL. LA NUOVA NORMATIVA NON PREVEDE PIÙ IL PARERE DEI REVISORI DEI CONTI QUALE ALLEGATO ALLA DELIBERAZIONE DELLA GIUNTA COMUNALE IN QUANTO, SECONDO QUANTO PREVISTO DAL REGOLAMENTO DI CONTABILITÀ DEGLI ENTI LOCALI, IL PARERE POTRÀ ESSERE PRESENTATO DAL COLLEGIO DEI REVISORI DEI CONTI, IN QUALITÀ DI ORGANO DI COLLABORAZIONE DEL CONSIGLIO, PRIMA DELL’AVVIO DELL’ITER DI DISCUSSIONE IN CONSIGLIO DEI DOCUMENTI AI FINI DELLA LORO APPROVAZIONE. ASSUME, PERTANTO, IMPORTANZA FONDAMENTALE QUANTO STABILITO NEL REGOLAMENTO DI CONTABILITÀ DELL’ENTE ATTO A DISCIPLINARE IN DETTAGLIO I TEMPI E LE MODALITÀ PER L’APPROVAZIONE DEL BILANCIO DA PARTE DEL CONSIGLIO COMUNALE..")

26

IL CICLO DELLA PROGRAMMAZIONE DEGLI ENTI LOCALI LINEE GUIDA CORTE DEI CONTI BILANCIO PREVISIONE 2016/2018 7. L’ENTE (>5000 AB.) HA ADOTTATO IL DOCUMENTO UNICO DI PROGRAMMAZIONE (DUP-ORDINARIO)? E LA NOTA DI AGGIORNAMENTO? A) DUP SÌ □ ALLA DATA DEL...../..../...... NO □ B) NOTA DI AGGIORNAMENTO SÌ □ ALLA DATA DEL...../..../...... NO □ 7.1 GLI INDIRIZZI GENERALI INDIVIDUATI NELLA SEZIONE STRATEGICA DEL DUP RIGUARDANO PRINCIPALMENTE: 1.ORGANIZZAZIONE E MODALITÀ DI GESTIONE DEI SERVIZI PUBBLICI 2.INVESTIMENTI E REALIZZAZIONE DELLE OPERE PUBBLICHE 3.PROGRAMMI E PROGETTI DI INVESTIMENTO IN CORSO DI ESECUZIONE 4.TRIBUTI E TARIFFE DEI SERVIZI PUBBLICI 5.SPESA CORRENTE CON SPECIFICO RIFERIMENTO ALLA GESTIONE DELLE FUNZIONI FONDAMENTALI 6.GESTIONE DEL PATRIMONIO 7.INDEBITAMENTO CON ANALISI DELLA RELATIVA SOSTENIBILITÀ 8.EQUILIBRI DI BILANCIO 9.REPERIMENTO E ’IMPIEGO DI RISORSE STRAORDINARIE E IN CONTO CAPITALE

HA ADOTTATO IL DOCUMENTO UNICO DI PROGRAMMAZIONE (DUP-ORDINARIO). E LA NOTA DI AGGIORNAMENTO. A) DUP SÌ □ ALLA DATA DEL...../..../ NO □ B) NOTA DI AGGIORNAMENTO SÌ □ ALLA DATA DEL...../..../ NO □ 7.1 GLI INDIRIZZI GENERALI INDIVIDUATI NELLA SEZIONE STRATEGICA DEL DUP RIGUARDANO PRINCIPALMENTE: 1.ORGANIZZAZIONE E MODALITÀ DI GESTIONE DEI SERVIZI PUBBLICI 2.INVESTIMENTI E REALIZZAZIONE DELLE OPERE PUBBLICHE 3.PROGRAMMI E PROGETTI DI INVESTIMENTO IN CORSO DI ESECUZIONE 4.TRIBUTI E TARIFFE DEI SERVIZI PUBBLICI 5.SPESA CORRENTE CON SPECIFICO RIFERIMENTO ALLA GESTIONE DELLE FUNZIONI FONDAMENTALI 6.GESTIONE DEL PATRIMONIO 7.INDEBITAMENTO CON ANALISI DELLA RELATIVA SOSTENIBILITÀ 8.EQUILIBRI DI BILANCIO 9.REPERIMENTO E ’IMPIEGO DI RISORSE STRAORDINARIE E IN CONTO CAPITALE.")

27

IL CICLO DELLA PROGRAMMAZIONE DEGLI ENTI LOCALI LINEE GUIDA CORTE DEI CONTI BILANCIO PREVISIONE 2016/2018 10.DISPONIBILITÀ E GESTIONE DELLE RISORSE UMANE IN RIFERIMENTO ALLA STRUTTURA ORGANIZZATIVA DELL’ENTE 11.COERENZA E COMPATIBILITÀ PRESENTE E FUTURA CON LE DISPOSIZIONI IN MATERIA DI SALDI FINANZIARI E DI VINCOLI DI FINANZA PUBBLICA 8. IL DUP CONTIENE: 8.1 IL PROGRAMMA TRIENNALE DEI LAVORI PUBBLICI E L’ELENCO ANNUALE DELLE OPERE AD ESSI RELATIVO? SÌ □ NO □ 8.2 IL PROGRAMMA TRIENNALE DEL FABBISOGNO DI PERSONALE? SÌ □ NO □ 8.3 IL PIANO DELLE ALIENAZIONI E VALORIZZAZIONI PATRIMONIALI? SÌ □ NO □ 8.4 IL PIANO TRIENNALE DI CONTENIMENTO DELLE SPESE DI CUI ALL’ART. 2, COMMI 594 E 599 DELLA LEGGE N. 244/2007? SÌ □ NO □ 9. L’ENTE (≤5000 AB.) HA ADOTTATO IL DUP SEMPLIFICATO, (ART. 170, COMMA 6, DEL TUEL), AI SENSI DEL PRINCIPIO CONTABILE 4/1 P.8.4? SÌ ALLA DATA DEL...../...../..... NO □

HA ADOTTATO IL DUP SEMPLIFICATO, (ART. 170, COMMA 6, DEL TUEL), AI SENSI DEL PRINCIPIO CONTABILE 4/1 P.8.4. SÌ ALLA DATA DEL...../...../..... NO □.")

28

COME «MIGLIORARE» IL DUP EVITARE RINVIO APPROVAZIONE BILANCIO DI PREVISIONE: LA PROGRAMMAZIONE NON PUÒ ESSERE FATTA AD ESERCIZIO INIZIATO; LA PROGRAMMAZIONE DELLA SPESA DI INVESTIMENTO NELLA MORE DELL’APPROVAZIONE DEL BILANCIO NON PUÒ PARTIRE ( ESERCIZIO PROVVISORIO NON SI IMPEGNA SPESA DI INVESTIMENTO, NON SI CONTRAGGONO MUTUI SENZA BILANCIO APPROVATO); LO SPOSTAMENTO A SETTEMBRE FORSE RENDEREBBE PIÙ SEMPLICE REDIGERE UN DOCUMENTO DI PROGRAMMAZIONE COERENTE CON IL BILANCIO SE DEVE TENER CONTO DELLE MANOVRE E DELLE NORME IN MATERIA DI TRIBUTI E TARIFFE PERCHÉ LE DELIBERE DI APPROVAZIONI DI ALIQUOTE E IMPOSTE NON VIENE PREVISTA NEL DUP?? CON IL DUP SI POTREBBE RISOLVERE IL PROBLEMA SULLA COMPETENZA TRA GIUNTA E CONSIGLIO DEI VARI ASPETTI DELLA PROGRAMMAZIONE SI DOVREBBERO AVERE NORME DI FINANZA PUBBLICA ALMENO TRIENNALI

29

LE VARIAZIONI DI BILANCIO 7. PRINCIPIO DELLA FLESSIBILITÀ ALL.N.1 DLGS.118/11 NEL SISTEMA DEL BILANCIO DI PREVISIONE I DOCUMENTI NON DEBBONO ESSERE INTERPRETATI COME IMMODIFICABILI, PERCHÉ QUESTO COMPORTEREBBE UNA RIGIDITÀ NELLA GESTIONE CHE PUÒ RIVELARSI CONTROPRODUCENTE. IL PRINCIPIO DI FLESSIBILITÀ È VOLTO A TROVARE ALL'INTERNO DEI DOCUMENTI CONTABILI DI PROGRAMMAZIONE E PREVISIONE DI BILANCIO LA POSSIBILITÀ DI FRONTEGGIARE GLI EFFETTI DERIVANTI DALLE CIRCOSTANZE IMPREVEDIBILI E STRAORDINARIE CHE SI POSSONO MANIFESTARE DURANTE LA GESTIONE, MODIFICANDO I VALORI A SUO TEMPO APPROVATI DAGLI ORGANI DI GOVERNO. PER TALE FINALITÀ LA LEGGE DISCIPLINA L'UTILIZZO DI STRUMENTI ORDINARI, COME IL FONDO DI RISERVA, DESTINATI A GARANTIRE LE RISORSE DA IMPIEGARE A COPERTURA DELLE SPESE RELATIVE A EVENTI PREVEDIBILI E STRAORDINARI. UN ECCESSIVO RICORSO AGLI ALTRI STRUMENTI DI FLESSIBILITÀ, QUALI LE VARIAZIONI DI BILANCIO, VA VISTO COME FATTO NEGATIVO, IN QUANTO INFICIA L'ATTENDIBILITÀ DEL PROCESSO DI PROGRAMMAZIONE E RENDE NON CREDIBILE IL COMPLESSO DEL SISTEMA DI BILANCIO. DIFFERENTE FUNZIONE HA LA FLESSIBILITÀ DEI BILANCI IN SEDE GESTIONALE, VOLTA A CONSENTIRE VARIAZIONI COMPENSATIVE TRA LE MISSIONI E TRA PROGRAMMI CONSEGUENTI A PROVVEDIMENTI DI TRASFERIMENTI DEL PERSONALE ALL'INTERNO DI CIASCUNA AMMINISTRAZIONE E LA RIMODULAZIONE DELLE DOTAZIONI FINANZIARIE INTERNE A OGNI PROGRAMMA. NON È CONSENTITO L'UTILIZZO DEGLI STANZIAMENTI IN CONTO CAPITALE PER FINANZIARE SPESE CORRENTI. IL PRINCIPIO DI FLESSIBILITÀ SI APPLICA NON SOLO AI VALORI FINANZIARI CONTENUTI NEL BILANCIO DI PREVISIONE SU CUI TRANSITA LA FUNZIONE AUTORIZZATORIA, MA ANCHE AI DOCUMENTI DI PROGRAMMAZIONE SUI QUALI SI FONDA LA GESTIONE ED IL RELATIVO CONTROLLO INTERNO. E' NECESSARIO CHE NELLA RELAZIONE ILLUSTRATIVA DELLE RISULTANZE DI ESERCIZIO SI DIA ADEGUATA INFORMAZIONE SUL NUMERO, SULL'ENTITÀ E SULLE RAGIONI CHE HANNO PORTATO A VARIAZIONI DI BILANCIO IN APPLICAZIONE DEL PRINCIPIO E ALTRESÌ SULL'UTILIZZO DEGLI STRUMENTI ORDINARI DI FLESSIBILITÀ PREVISTI NEL BILANCIO DI PREVISIONE.

30

LE VARIAZIONI DI BILANCIO L’ART. 175 DEL TUEL REGOLAMENTA LE VARIAZIONI DI BILANCIO...VARIA L’UNITÀ ELEMENTARE AI FINI DEL VOTO PER L’APPROVAZIONE DEL BILANCIO E QUINDI LE COMPETENZE DEGLI ORGANI DEPUTATI A VARIARE IL BILANCIO DI PREVISIONE SPESA ENTRATA IL CONSIGLIO INDIRIZZO E CONTROLLO LA GIUNTA GESTIONE Competenza ConsiglioCompetenza Giunta MissioneProgrammaTitoloMacroaggregatoCapitoloArticolo Competenza ConsiglioCompetenza Giunta TitoloTipologiaCategoriaCapitoloArticolo

31

LE VARIAZIONI DI BILANCIO LA CLASSIFICAZIONE DELL’ENTRATA (TITOLOII) SECONDO IL PIANO DEI CONTI FINANZIARIO PEG COMPETENZA CONSIGLIO COMPETENZA GIUNTA/DIRIGENTE E.02.01.01.01.001 ENTRATA Titolo II Trasferimento correnti Livello 3 Tipologia 101 Trasferimento correnti da amministrazioni pubbliche Livello 4 (capitolo) Categoria 01 Trasferimento correnti Amministrazioni Centrali Livello 5 (Articolo) Trasferimento correnti da Ministeri

SECONDO IL PIANO DEI CONTI FINANZIARIO PEG COMPETENZA CONSIGLIO COMPETENZA GIUNTA/DIRIGENTE E ENTRATA Titolo II Trasferimento correnti Livello 3 Tipologia 101 Trasferimento correnti da amministrazioni pubbliche Livello 4 (capitolo) Categoria 01 Trasferimento correnti Amministrazioni Centrali Livello 5 (Articolo) Trasferimento correnti da Ministeri")

32

LE VARIAZIONI DI BILANCIO LA CLASSIFICAZIONE DELL’ENTRATA (TITOLOIII) SECONDO IL PIANO DEI CONTI FINANZIARIO PEG COMPETENZA CONSIGLIO COMPETENZA GIUNTA/DIRIGENTE E.03.01.02.01.008 ENTRATA Titolo III Entrate Extratributarie Tipologia 1(00) Vendita di beni e servizi e proventi derivanti dalla gestione dei beni Livello 4 Capitolo Entrate dalla vendita di servizi Livello 5 Articolo Proventi da mense Livello 3 Categoria 2(00) Entrate dalla vendita e dall’erogazione di servizi

SECONDO IL PIANO DEI CONTI FINANZIARIO PEG COMPETENZA CONSIGLIO COMPETENZA GIUNTA/DIRIGENTE E ENTRATA Titolo III Entrate Extratributarie Tipologia 1(00) Vendita di beni e servizi e proventi derivanti dalla gestione dei beni Livello 4 Capitolo Entrate dalla vendita di servizi Livello 5 Articolo Proventi da mense Livello 3 Categoria 2(00) Entrate dalla vendita e dall’erogazione di servizi")

33

LE VARIAZIONI DI BILANCIO LA CLASSIFICAZIONE DELLA SPESA SECONDO IL PIANO DEI CONTI FINANZIARIO PEG COMPETENZA CONSIGLIO COMPETENZA GIUNTA/DIRIGENTE U.1.03.02.01.008 SPESA Titolo I Spese correnti Macroaggregato 103 Acquisto di beni e servizi Livello 4 Capitolo Manutenzione ordinaria e riparazioni Livello 5 Articolo Manutenzione ordinaria e riparazioni beni immobili Livello 3 Acquisto di servizi

34

LE VARIAZIONI DI BILANCIO DI COMPETENZA DEI CONSIGLIO LE VARIAZIONI POSSONO ESSERE DI COMPETENZA E DI CASSA SONO FATTE ENTRO IL 30/11 SALVO QUELLE CHE POSSONO ESSERE EFFETTUATE ENTRO IL 31/12…ALTRE ENTRO TERMINI APPROVAZIONE RENDICONTO (ESERCIZIO SUCCESSIVO)!! RESTA INVARIATA LA NORMA NEL VIETARE: -LO SPOSTAMENTO DELLE VOCI DALLE ENTRATE E SPESE PER CONTO TERZI E PARTITE DI GIRO IN FAVORE DELLE ALTRE PARTI DEL BILANCIO; -GLI SPOSTAMENTI TRA RESIDUI E COMPETENZA; VANNO COMUNICATI AL TESORIERE: LE VARIAZIONI DI BILANCIO TRAMITE IL MODELLO DI CUI AGLI ALLEGATI 8/1 E 8/3 AL DLGS N.118/11 LE VARIAZIONI DELL’FPV EFFETTUATE NEL CORSO DELL’ESERCIZIO TRAMITE IL MODELLO DI CUI ALL’ALLEGATO 8/2 AL DLGS N.118/11 LE VARIAZIONI DEI RESIDUI A SEGUITO DEL LORO RIACCERTAMENTO Atto di variazione adottato da organo incompetenteSanato da organo competente Incompetenza relativa atto annullabile

35

LE VARIAZIONI DI BILANCIO DI COMPETENZA DEI CONSIGLIO GLI STANZIAMENTI DI COMPETENZA RAPPRESENTANO UN LIMITE IN CIASCUNO DEGLI ESERCIZI DI RIFERIMENTO (CARATTERE AUTORIZZATORIO): GLI STANZIAMENTI DI CASSA RAPPRESENTANO UN LIMITE IN CIASCUNO DEGLI ESERCIZI DI RIFERIMENTO (CARATTERE AUTORIZZATORIO): GLI STANZIAMENTI DI CASSA E DI COMPETENZA NON RAPPRESENTANO UN LIMITE PER LE ANTICIPAZIONI DI TESORERIA E PER LE PARTITE DI GIRO Agli accertamenti riguardanti le accensioni di prestiti (Tit.VI)Agli impegni di spesa Alle riscossioni riguardanti le accensioni di prestitiAl pagamento della spesa

: GLI STANZIAMENTI DI CASSA RAPPRESENTANO UN LIMITE IN CIASCUNO DEGLI ESERCIZI DI RIFERIMENTO (CARATTERE AUTORIZZATORIO): GLI STANZIAMENTI DI CASSA E DI COMPETENZA NON RAPPRESENTANO UN LIMITE PER LE ANTICIPAZIONI DI TESORERIA E PER LE PARTITE DI GIRO Agli accertamenti riguardanti le accensioni di prestiti (Tit.VI)Agli impegni di spesa Alle riscossioni riguardanti le accensioni di prestitiAl pagamento della spesa")

36

LE VARIAZIONI DI BILANCIO ALCUNE VARIAZIONI DI BILANCIO POSSONO ESSERE FATTE …FINO AL 31/12…( ART.175, COMMA 3). L'ISTITUZIONE DI TIPOLOGIE DI ENTRATA A DESTINAZIONE VINCOLATA E IL CORRELATO PROGRAMMA DI SPESA; L'ISTITUZIONE DI TIPOLOGIE DI ENTRATA SENZA VINCOLO DI DESTINAZIONE, CON STANZIAMENTO PARI A ZERO, A SEGUITO DI ACCERTAMENTO E RISCOSSIONE DI ENTRATE NON PREVISTE IN BILANCIO, SECONDO LE MODALITÀ DISCIPLINATE DAL PRINCIPIO APPLICATO DELLA CONTABILITÀ FINANZIARIA L'UTILIZZO DELLE QUOTE DEL RISULTATO DI AMMINISTRAZIONE VINCOLATO ED ACCANTONATO PER LE FINALITÀ PER LE QUALI SONO STATI PREVISTI QUELLE NECESSARIE ALLA REIMPUTAZIONE AGLI ESERCIZI IN CUI SONO ESIGIBILI, DI OBBLIGAZIONI RIGUARDANTI ENTRATE VINCOLATE GIÀ ASSUNTE (VUOL DIRE ACCERTATE IN BASE AL NUOVO PRINCIPIO CONTABILE) E, SE NECESSARIO, DELLE SPESE CORRELATE LE VARIAZIONI DELLE DOTAZIONI DI CASSA DI CUI AL COMMA 5-BIS, LETTERA D LE VARIAZIONI DI CUI AL COMMA 5-QUATER, LETTERA B) [LE VARIAZIONI DI BILANCIO FRA GLI STANZIAMENTI RIGUARDANTI IL FONDO PLURIENNALE VINCOLATO E GLI STANZIAMENTI CORRELATI, IN TERMINI DI COMPETENZA E DI CASSA DI, ESCLUSE QUELLE PREVISTE DALL'ART. 3, COMMA 5, DEL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118 VARIAZIONI ESIGIBILITÀ] LE VARIAZIONI DEGLI STANZIAMENTI RIGUARDANTI I VERSAMENTI AI CONTI DI TESORERIA STATALE INTESTATI ALL'ENTE E I VERSAMENTI A DEPOSITI BANCARI INTESTATI ALL'ENTE (COMPETENZA DEI DIRIGENTI).

E, SE NECESSARIO, DELLE SPESE CORRELATE LE VARIAZIONI DELLE DOTAZIONI DI CASSA DI CUI AL COMMA 5-BIS, LETTERA D LE VARIAZIONI DI CUI AL COMMA 5-QUATER, LETTERA B) [LE VARIAZIONI DI BILANCIO FRA GLI STANZIAMENTI RIGUARDANTI IL FONDO PLURIENNALE VINCOLATO E GLI STANZIAMENTI CORRELATI, IN TERMINI DI COMPETENZA E DI CASSA DI, ESCLUSE QUELLE PREVISTE DALL ART. 3, COMMA 5, DEL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118 VARIAZIONI ESIGIBILITÀ] LE VARIAZIONI DEGLI STANZIAMENTI RIGUARDANTI I VERSAMENTI AI CONTI DI TESORERIA STATALE INTESTATI ALL ENTE E I VERSAMENTI A DEPOSITI BANCARI INTESTATI ALL ENTE (COMPETENZA DEI DIRIGENTI)..")

37

LE VARIAZIONI DI BILANCIO DI COMPETENZA DEI CONSIGLIO ART.175, COMMA 2 DEL TUEL «LE VARIAZIONI AL BILANCIO SONO DI COMPETENZA DELL'ORGANO CONSILIARE SALVO QUELLE PREVISTE DAI COMMI 5-BIS E 5-QUATER». ( SONO DEFINITE IN VIA RESIDUALE)!!!! «LE VARIAZIONI AL BILANCIO SONO DI COMPETENZA DELL'ORGANO CONSILIARE SALVO QUELLE PREVISTE DAI COMMI 5-BIS E 5-QUATER». ( SONO DEFINITE IN VIA RESIDUALE)!!!! ADOZIONE DELIBERA DI SALVAGUARDIA E DI ASSESTAMENTO GENERALE DI BILANCIO; APPLICAZIONE QUOTA DEL RISULTATO DI AMMINISTRAZIONE COSTITUITA DAGLI ACCANTONAMENTI EFFETTUATI NEL CORSO DELL'ESERCIZIO PRECEDENTE, O RISULTANTI DALL'ULTIMO RENDICONTO APPROVATO, PER LE FINALITÀ CUI SONO DESTINATE (A BILANCIO APPROVATO!!!!!); APPLICAZIONE QUOTA DEL RISULTATO DI AMMINISTRAZIONE DESTINATA E LIBERA; ISTITUZIONE DI CAPITOLI DI ENTRATA CON STANZIAMENTO ZERO NELL'AMBITO DI TIPOLOGIE SENZA STANZIAMENTO (PER QUELLE CON STANZIAMENTO È COMPETENZA DELLA GIUNTA) LO STANZIAMENTO PARI A ZERO GARANTISCE L’EQUILIBRIO È POSSIBILE ACCERTARE LE ENTRATE PER QUALSIASI IMPORTO (TRANNE AL TITOLO IV) ; APPLICAZIONE DELL’AVANZO VINCOLATO FORMATOSI IN ESERCIZI PRECEDENTI ALL’ULTIMO…. Sempre necessario parere organo di revisione!!!

!!!. «LE VARIAZIONI AL BILANCIO SONO DI COMPETENZA DELL ORGANO CONSILIARE SALVO QUELLE PREVISTE DAI COMMI 5-BIS E 5-QUATER». ( SONO DEFINITE IN VIA RESIDUALE)!!!. ADOZIONE DELIBERA DI SALVAGUARDIA E DI ASSESTAMENTO GENERALE DI BILANCIO; APPLICAZIONE QUOTA DEL RISULTATO DI AMMINISTRAZIONE COSTITUITA DAGLI ACCANTONAMENTI EFFETTUATI NEL CORSO DELL ESERCIZIO PRECEDENTE, O RISULTANTI DALL ULTIMO RENDICONTO APPROVATO, PER LE FINALITÀ CUI SONO DESTINATE (A BILANCIO APPROVATO!!!!!); APPLICAZIONE QUOTA DEL RISULTATO DI AMMINISTRAZIONE DESTINATA E LIBERA; ISTITUZIONE DI CAPITOLI DI ENTRATA CON STANZIAMENTO ZERO NELL AMBITO DI TIPOLOGIE SENZA STANZIAMENTO (PER QUELLE CON STANZIAMENTO È COMPETENZA DELLA GIUNTA) LO STANZIAMENTO PARI A ZERO GARANTISCE L’EQUILIBRIO È POSSIBILE ACCERTARE LE ENTRATE PER QUALSIASI IMPORTO (TRANNE AL TITOLO IV) ; APPLICAZIONE DELL’AVANZO VINCOLATO FORMATOSI IN ESERCIZI PRECEDENTI ALL’ULTIMO…. Sempre necessario parere organo di revisione!!!.")

38

LE VARIAZIONI DI BILANCIO DI COMPETENZA DEI CONSIGLIO LA GIUNTA HA FACOLTÀ DI ADOTTARE IN VIA DI URGENZA LE VARIAZIONI DI COMPETENZA DEL CONSIGLIO SALVO RATIFICA (A PENA DI DECADENZA) DI QUEST’ULTIMO ENTRO 60 GIORNI O ENTRO IL 31/12 (PARERE DELL’ORGANO SULLA DELIBERA DI CONSIGLIO CHE RATIFICA NUOVI PRINCIPI DI REVISIONE ENTI LOCALI); IL CONSIGLIO È TENUTO AD ADOTTARE SUCCESSIVAMENTE PROVVEDIMENTI RITENUTI NECESSARI PER REGOLARE I RAPPORTI SORTI A SEGUITO DELLA DELIBERE TOTALMENTE O PARZIALMENTE NON RATIFICATA ELEMENTI DA INSERIRE NELLA DELIBERA DI VARIAZIONE DI BILANCIO AI SENSI DELL’ART,175 DEL TUEL: RIFERIMENTO AL COMMA DELL’ARTICOLO 175 CHE DEFINISCE LA COMPETENZA DELLA VARIAZIONE CHE LA VARIAZIONE ASSICURI GLI EQUILIBRI DI BILANCIO NEL TRIENNIO DI RIFERIMENTO; CHE SIA RISPETTATO IL PAREGGIO DI BILANCIO ( VA COMPILATO L’APPOSITO SCHEMA); VERIFICARE LA NECESSITÀ DI VARIARE ANCHE GLI STANZIAMENTI DI CASSA PER GARANTIRE UN SALDO DI CASSA FINALE «NON NEGATIVO»; CHE LE VARIAZIONI COMPORTANO VARIAZIONE DEL DOCUMENTO UNICO DI PROGRAMMAZIONE;

DI QUEST’ULTIMO ENTRO 60 GIORNI O ENTRO IL 31/12 (PARERE DELL’ORGANO SULLA DELIBERA DI CONSIGLIO CHE RATIFICA NUOVI PRINCIPI DI REVISIONE ENTI LOCALI); IL CONSIGLIO È TENUTO AD ADOTTARE SUCCESSIVAMENTE PROVVEDIMENTI RITENUTI NECESSARI PER REGOLARE I RAPPORTI SORTI A SEGUITO DELLA DELIBERE TOTALMENTE O PARZIALMENTE NON RATIFICATA ELEMENTI DA INSERIRE NELLA DELIBERA DI VARIAZIONE DI BILANCIO AI SENSI DELL’ART,175 DEL TUEL: RIFERIMENTO AL COMMA DELL’ARTICOLO 175 CHE DEFINISCE LA COMPETENZA DELLA VARIAZIONE CHE LA VARIAZIONE ASSICURI GLI EQUILIBRI DI BILANCIO NEL TRIENNIO DI RIFERIMENTO; CHE SIA RISPETTATO IL PAREGGIO DI BILANCIO ( VA COMPILATO L’APPOSITO SCHEMA); VERIFICARE LA NECESSITÀ DI VARIARE ANCHE GLI STANZIAMENTI DI CASSA PER GARANTIRE UN SALDO DI CASSA FINALE «NON NEGATIVO»; CHE LE VARIAZIONI COMPORTANO VARIAZIONE DEL DOCUMENTO UNICO DI PROGRAMMAZIONE;")

39

LE VARIAZIONI DI BILANCIO DI COMPETENZA DEI CONSIGLIO IL PROVVEDIMENTO DI SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO EX ART.193 DEL TUEL; CON PERIODICITÀ STABILITA DAL REGOLAMENTO DI CONTABILITÀ DELL'ENTE LOCALE, E COMUNQUE ALMENO UNA VOLTA ENTRO IL 31 LUGLIO DI CIASCUN ANNO, L'ORGANO CONSILIARE PROVVEDE CON DELIBERA A DARE ATTO DEL PERMANERE DEGLI EQUILIBRI GENERALI DI BILANCIO O, IN CASO DI ACCERTAMENTO NEGATIVO AD ADOTTARE, CONTESTUALMENTE: IN OGNI CASO, AL MOMENTO DEL CONTROLLO E DELLA VERIFICA DEGLI EQUILIBRI DI BILANCIO IN CORSO DI ANNO E DELLA VARIAZIONE GENERALE DI ASSESTAMENTO, L’ENTE DEVE DARE ATTO DI AVERE EFFETTUATO LA VERIFICA DELL’ANDAMENTO DEI LAVORI PUBBLICI FINANZIATI (CRONOPROGRAMMI) AI FINI DELL’ADOZIONE DELLE NECESSARIE VARIAZIONI (PRINCIPIO 4/2 PARAGRAFO 5.3.11) le misure necessarie a ripristinare il pareggio qualora i dati della gestione finanziaria facciano prevedere un disavanzo, di gestione o di amministrazione, per squilibrio della gestione di competenza, di cassa ovvero della gestione dei residui i provvedimenti per il ripiano degli eventuali debiti di cui all'art. 194 le iniziative necessarie ad adeguare il fondo crediti di dubbia esigibilità accantonato nel risultato di amministrazione in caso di gravi squilibri riguardanti la gestione dei residui.

40

LE VARIAZIONI DI BILANCIO DI COMPETENZA DEI CONSIGLIO IL PROVVEDIMENTO DI SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO EX ART.193 DEL TUEL; DOMANDA N. 7: VISTA L'IMMINENTE SCADENZA PER L'APPROVAZIONE DELLA DELIBERA DI SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO SI CHIEDE SE LA VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI, ESPUNTA DALL'ART. 193 TUEL RISPETTO ALLA VERSIONE ORIGINARIA, DEBBA COMUNQUE ESSERE EFFETTUATA IN CONSIDERAZIONE DI QUANTO INDICATO NEL PRINCIPIO SULLA PROGRAMMAZIONE (ALLEGATO 4/1 AL DLGS 118/11) CHE AL PARAGRAFO 4.2 COSÌ RECITA: “G) LO SCHEMA DI DELIBERA DI ASSESTAMENTO DEL BILANCIO, COMPRENDENTE LO STATO DI ATTUAZIONE DEI PROGRAMMI E IL CONTROLLO DELLA SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO, DA PRESENTARE AL CONSIGLIO ENTRO IL 31 LUGLIO DI OGNI ANNO; “ RISPOSTA: SI CONFERMA CHE L’ARTICOLO 193 DEL TUEL NON PREVEDE, COME OBBLIGATORIA, LA VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IN SEDE DI SALVAGUARDIA DEGLI EQUILIBRI. SI SEGNALA TUTTAVIA CHE L’ARTICOLO 147-TER, COMMA 2, DEL TUEL CONFERMA L’OBBLIGO DI EFFETTUARE PERIODICHE VERIFICHE CIRCA LO STATO DI ATTUAZIONE DEI PROGRAMMI. TALI VERIFICHE RISULTANO PARTICOLARMENTE RILEVANTI AI FINI DELLA PREDISPOSIZIONE DEL DUP, DA PRESENTARE AL CONSIGLIO ENTRO IL 31 LUGLIO DI OGNI ANNO (PER L’ANNO 2015, ENTRO IL 31 OTTOBRE). PUR NON ESSENDO PIÙ OBBLIGATORIO, A REGIME, IL TERMINE DEL 31 LUGLIO APPARE IL PIÙ IDONEO PER LA VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI.

CHE AL PARAGRAFO 4.2 COSÌ RECITA: G) LO SCHEMA DI DELIBERA DI ASSESTAMENTO DEL BILANCIO, COMPRENDENTE LO STATO DI ATTUAZIONE DEI PROGRAMMI E IL CONTROLLO DELLA SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO, DA PRESENTARE AL CONSIGLIO ENTRO IL 31 LUGLIO DI OGNI ANNO; RISPOSTA: SI CONFERMA CHE L’ARTICOLO 193 DEL TUEL NON PREVEDE, COME OBBLIGATORIA, LA VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IN SEDE DI SALVAGUARDIA DEGLI EQUILIBRI. SI SEGNALA TUTTAVIA CHE L’ARTICOLO 147-TER, COMMA 2, DEL TUEL CONFERMA L’OBBLIGO DI EFFETTUARE PERIODICHE VERIFICHE CIRCA LO STATO DI ATTUAZIONE DEI PROGRAMMI. TALI VERIFICHE RISULTANO PARTICOLARMENTE RILEVANTI AI FINI DELLA PREDISPOSIZIONE DEL DUP, DA PRESENTARE AL CONSIGLIO ENTRO IL 31 LUGLIO DI OGNI ANNO (PER L’ANNO 2015, ENTRO IL 31 OTTOBRE). PUR NON ESSENDO PIÙ OBBLIGATORIO, A REGIME, IL TERMINE DEL 31 LUGLIO APPARE IL PIÙ IDONEO PER LA VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI..")

41

LE VARIAZIONI DI BILANCIO DI COMPETENZA DEI CONSIGLIO LA VERIFICA DEGLI EQUILIBRI DI CASSA ART.183 COMMA VIII DEL TUEL «…… QUALORA LO STANZIAMENTO DI CASSA, PER RAGIONI SOPRAVVENUTE, NON CONSENTA DI FAR FRONTE ALL'OBBLIGO CONTRATTUALE, L'AMMINISTRAZIONE ADOTTA LE OPPORTUNE INIZIATIVE, ANCHE DI TIPO CONTABILE, AMMINISTRATIVO O CONTRATTUALE, PER EVITARE LA FORMAZIONE DI DEBITI PREGRESSI». SEMPRE SALDO NON NEGATIVO!!! NON CI SONO COMUNQUE SANZIONI SE L’ESERCIZIO CHIUDE IN ANTICIPAZIONE DI TESORERIA (QUESITO DI LUCCA……) Equilibrio di cassaAlla data del 31/07Alla data del 31/12 Fondo di cassa iniziale Incassi Pagamenti Fondo di cassa finale

Equilibrio di cassaAlla data del 31/07Alla data del 31/12 Fondo di cassa iniziale Incassi Pagamenti Fondo di cassa finale.")

42

LE VARIAZIONI DI BILANCIO DI COMPETENZA DEI CONSIGLIO LA VERIFICA DELLA CONGRUITÀ DEL FCDE. L’ART.193 DEL TUEL PARLA DI ADEGUARE IL FONDO ACCANTONATO NEL RISULTATO DI AMMINISTRAZIONE!! IL PRINCIPIO 4/2 AL PARAGRAFO 3.3 RECITA: «IN SEDE DI ASSESTAMENTO DI BILANCIO E ALLA FINE DELL’ESERCIZIO PER LA REDAZIONE DEL RENDICONTO, È VERIFICATA LA CONGRUITÀ DEL FONDO CREDITI DI DUBBIA ESIGIBILITÀ COMPLESSIVAMENTE ACCANTONATO: NEL BILANCIO IN SEDE DI ASSESTAMENTO; NELL’AVANZO, IN CONSIDERAZIONE DELL’AMMONTARE DEI RESIDUI ATTIVI DEGLI ESERCIZI PRECEDENTI E DI QUELLO DELL’ESERCIZIO IN CORSO, IN SEDE DI RENDICONTO E DI CONTROLLO DELLA SALVAGUARDIA DEGLI EQUILIBRI. L’IMPORTO COMPLESSIVO DEL FONDO È CALCOLATO APPLICANDO ALL’AMMONTARE DEI RESIDUI ATTIVI LA MEDIA DELL’INCIDENZA DEGLI ACCERTAMENTI NON RISCOSSI SUI RUOLI O SUGLI ALTRI STRUMENTI COATTIVI NEGLI ULTIMI CINQUE ESERCIZI. IN CORSO DI ESERCIZIO SI FANNO LE OPPORTUNE VARIAZIONI DEGLI STANZIAMENTI DEL FCDE (CONP.CONSIGLIO) A RENDICONTO SI VINCOLANO /SVINCOLANO QUOTE DEL RISULTATO DI AMMINISTRAZIONE ( COMP.CONSIGLIO)

A RENDICONTO SI VINCOLANO /SVINCOLANO QUOTE DEL RISULTATO DI AMMINISTRAZIONE ( COMP.CONSIGLIO).")

43

LE VARIAZIONI DI BILANCIO DI COMPETENZA DEI CONSIGLIO RISORSE DA UTILIZZARE NELL’ANNO IN CORSO E NEI DUE SUCCESSIVI (COMMA 3 ART.193 TUEL) [IL BILANCIO DI PREVISIONE È ORMAI TRIENNALE E LA VERIFICA VA FATTA SULL’INTERO TRIENNIO] Economie di spesa Tutte le entrate, ad eccezione di quelle provenienti dall'assunzione di prestiti e di quelle con specifico vincolo di destinazione I proventi derivanti da alienazione di beni patrimoniali disponibili e da altre entrate in c/capitale con riferimento a squilibri di parte capitale Ove non possa provvedersi con le modalità sopra indicate è possibile impiegare la quota libera del risultato di amministrazione Per il ripristino degli equilibri di bilancio e in deroga all'art. 1, comma 169, della legge 27 dicembre 2006, n. 296, l'ente può modificare le tariffe e le aliquote relative ai tributi di propria competenza entro la data di cui al comma 2 (NON PER L’ANNO 2016 comma 26 art.1 L.208/15) per i provvedimenti necessari per la salvaguardia degli equilibri di bilancio (per gli enti locali previsti dall'articolo 193 del TUEL) ove non possa provvedersi con mezzi ordinari. Per mezzi ordinari si intendono tutte le possibili politiche di contenimento delle spese e di massimizzazione delle entrate proprie, senza necessariamente arrivare all’esaurimento delle politiche tributarie regionali e locali. E’ pertanto possibile utilizzare l’avanzo libero per la salvaguardia degli equilibri senza avere massimizzato la pressione fiscale; (paragrafo 9.2 del principio 4/2) Salvo pre-dissesto e dissesto

![LE VARIAZIONI DI BILANCIO DI COMPETENZA DEI CONSIGLIO RISORSE DA UTILIZZARE NELL’ANNO IN CORSO E NEI DUE SUCCESSIVI (COMMA 3 ART.193 TUEL) [IL BILANCIO DI PREVISIONE È ORMAI TRIENNALE E LA VERIFICA VA FATTA SULL’INTERO TRIENNIO] Economie di spesa Tutte le entrate, ad eccezione di quelle provenienti dall assunzione di prestiti e di quelle con specifico vincolo di destinazione I proventi derivanti da alienazione di beni patrimoniali disponibili e da altre entrate in c/capitale con riferimento a squilibri di parte capitale Ove non possa provvedersi con le modalità sopra indicate è possibile impiegare la quota libera del risultato di amministrazione Per il ripristino degli equilibri di bilancio e in deroga all art.](http://images.slideplayer.it/46/11631927/slides/slide_43.jpg "1, comma 169, della legge 27 dicembre 2006, n. 296, l ente può modificare le tariffe e le aliquote relative ai tributi di propria competenza entro la data di cui al comma 2 (NON PER L’ANNO 2016 comma 26 art.1 L.208/15) per i provvedimenti necessari per la salvaguardia degli equilibri di bilancio (per gli enti locali previsti dall articolo 193 del TUEL) ove non possa provvedersi con mezzi ordinari. Per mezzi ordinari si intendono tutte le possibili politiche di contenimento delle spese e di massimizzazione delle entrate proprie, senza necessariamente arrivare all’esaurimento delle politiche tributarie regionali e locali. E’ pertanto possibile utilizzare l’avanzo libero per la salvaguardia degli equilibri senza avere massimizzato la pressione fiscale; (paragrafo 9.2 del principio 4/2) Salvo pre-dissesto e dissesto.")

44

LE VARIAZIONI DI BILANCIO DI COMPETENZA DELLA GIUNTA ART. 175 COMMA 5/BIS DEL TUEL - LE VARIAZIONI DI PEG ( PIANO ESECUTIVO DI GESTIONE) FINO AL 15/12 SALVO QUELLE DERIVANTI DALLE VARIAZIONI DI BILANCIO ENTRO IL 31/12 DECLINA A LIVELLO OPERATIVO QUANTO PREVISTO NELLA SEO DEL DUP!!/ TRANNE QUELLE DI COMPETENZA DEI DIRIGENTI!! È REDATTO PER COMPETENZA E PER CASSA PER IL PRIMO ESERCIZIO E PER COMPETENZA PER GLI ALTRI ESERCIZI SUCCESSIVI AL PRIMO COMMA 5 QUINQUIES COMMA 5 QUINQUIES :LE VARIAZIONI AL BILANCIO DI PREVISIONE DISPOSTE CON PROVVEDIMENTI AMMINISTRATIVI, NEI CASI PREVISTI DAL PRESENTE DECRETO, E LE VARIAZIONI DEL PIANO ESECUTIVO DI GESTIONE NON POSSONO ESSERE DISPOSTE CON IL MEDESIMO PROVVEDIMENTO AMMINISTRATIVO. SONO AD ES. VARIAZIONI DI PEG: ECCEZIONE!! PERCHÉ SAREBBERO DI COMPETENZA DEI DIRIGENTI (COMMA 5 QUATER LETT.A) Capitoli di spesa all’interno stessi macroaggragati (trasferimenti correnti, contributi agli investimenti, trasferimenti in conto capitale)

FINO AL 15/12 SALVO QUELLE DERIVANTI DALLE VARIAZIONI DI BILANCIO ENTRO IL 31/12 DECLINA A LIVELLO OPERATIVO QUANTO PREVISTO NELLA SEO DEL DUP!!/ TRANNE QUELLE DI COMPETENZA DEI DIRIGENTI!. È REDATTO PER COMPETENZA E PER CASSA PER IL PRIMO ESERCIZIO E PER COMPETENZA PER GLI ALTRI ESERCIZI SUCCESSIVI AL PRIMO COMMA 5 QUINQUIES COMMA 5 QUINQUIES :LE VARIAZIONI AL BILANCIO DI PREVISIONE DISPOSTE CON PROVVEDIMENTI AMMINISTRATIVI, NEI CASI PREVISTI DAL PRESENTE DECRETO, E LE VARIAZIONI DEL PIANO ESECUTIVO DI GESTIONE NON POSSONO ESSERE DISPOSTE CON IL MEDESIMO PROVVEDIMENTO AMMINISTRATIVO. SONO AD ES. VARIAZIONI DI PEG: ECCEZIONE!. PERCHÉ SAREBBERO DI COMPETENZA DEI DIRIGENTI (COMMA 5 QUATER LETT.A) Capitoli di spesa all’interno stessi macroaggragati (trasferimenti correnti, contributi agli investimenti, trasferimenti in conto capitale).")

45

LE VARIAZIONI DI BILANCIO DI COMPETENZA DELLA GIUNTA L’ARTICOLAZIONE DELLA SPESA LIVELLO piano dei conti VOCE CONTABILECODICEDENOMINAZIONE ISpese correntiU.1.00.00.00.000Titolo IIRedditi da lavoro dipendente U.1.01.00.00.000Macroaggregato IIIRetribuzioni lordeU.1.01.01.00.000Livello non denominato IVRetribuzioni in denaroU.1.01.01.01.000Capitolo VVoci stipendiali corrisposte al personale a TD U.1.01.01.01.002Articolo Bilancio decisionale Peg, bilancio gestionale

46

LE VARIAZIONI DI BILANCIO DI COMPETENZA DELLA GIUNTA Missione/programmaCodiceDescrizioneCompetenzaCassa 01/02 Segreteria generale U.1.03.02.16.002 Spese postali+1.000 01/02 Segreteria generale U.1.02.01.02.001 Imposta di registro e bollo Esempio di variazione di macroaggregati (03 acquisto di beni e 02 imposte e tasse) diversi all’interno di uno stesso programma e missione

diversi all’interno di uno stesso programma e missione")

47

LE VARIAZIONI DI BILANCIO DI COMPETENZA DELLA GIUNTA Variazione Dirigente Variazioni ex comma 5/quater dell’art.175 del tuel Non necessita variazione di PEG Variazione Consiglio o urgenti di Giunta salvo ratifica Varia stanziamento programma/titolo spesa o tipologia entrata Necessita variazione di PEG per adeguare l’ulteriore suddivisione di entrate e spese a livello più elementare fini ai capitoli e agli articoli Variazione Giunta Variazioni ex comma 5/bis lett. a)- e/bis dell’art.175 del tuel Necessita variazione di PEG per adeguare l’ulteriore suddivisione di entrate e spese a livello più elementare fini ai capitoli e agli articoli

- e/bis dell’art.175 del tuel Necessita variazione di PEG per adeguare l’ulteriore suddivisione di entrate e spese a livello più elementare fini ai capitoli e agli articoli.")

48

LE VARIAZIONI DI BILANCIO DI COMPETENZA DELLA GIUNTA ART. 175 COMMA 5/BIS DEL TUEL - - LE VARIAZIONI DI BILANCIO VARIAZIONI CHE NON HANNO CARATTERE DISCREZIONALE; SI CONFIGURANO COME APPLICATIVE DELLE DECISIONI ASSUNTE DAL CONSIGLIO COMUNALE; VANNO COMUNICATE AL CONSIGLIO SECONDO LE MODALITÀ STABILITE DAL REGOLAMENTO DI CONTABILITÀ (MODALITÀ DIVERSE MA OBBLIGATORIE) SOLITAMENTE NON RICHIEDONO IL PARERE DELL’ORGANO DI REVISIONE 1.VARIAZIONI RIGUARDANTI L'UTILIZZO DELLA QUOTA VINCOLATA E ACCANTONATA DEL RISULTATO DI AMMINISTRAZIONE NEL CORSO DELL'ESERCIZIO PROVVISORIO (SIA PRESUNTO CHE ACCERTATO) CONSISTENTI NELLA MERA REISCRIZIONE DI ECONOMIE DI SPESA DERIVANTI DA STANZIAMENTI DI BILANCIO DELL'ESERCIZIO PRECEDENTE CORRISPONDENTI A ENTRATE VINCOLATE, SECONDO LE MODALITÀ PREVISTE DALL'ART. 187, COMMA 3- QUINQUIES (SE L’ENTE NON È IN ESERCIZIO PROVVISORIO LA COMPETENZA È DEL RESPONSABILE SERVIZI FINANZIARI O DELLA SPESA SE PREVISTO DAL REGOLAMENTO DI CONTABILITÀ!! ). PREVIO PARERE DELL’ORGANO DI REVISIONE ECCEZIONE PREVIO PARERE DELL’ORGANO DI REVISIONE ECCEZIONE VARIAZIONE POSSIBILE SOLO IN CASO DI «NECESSITÀ» ( IL MANCATO SOSTENIMENTO DELLA SPESA CREA UN DANNO PER L’ENTE) RELAZIONE DOCUMENTATA DEL DIRIGENTE RELAZIONE DOCUMENTATA DEL DIRIGENTE APPROVAZIONE DA PARTE DELLA GIUNTA DI UN PROSPETTO SULLA COMPOSIZIONE DEL RISULTATO DI AMMNISTRAZIONE PRESUNTO APPROVAZIONE DA PARTE DELLA GIUNTA DI UN PROSPETTO SULLA COMPOSIZIONE DEL RISULTATO DI AMMNISTRAZIONE PRESUNTO

SOLITAMENTE NON RICHIEDONO IL PARERE DELL’ORGANO DI REVISIONE 1.VARIAZIONI RIGUARDANTI L UTILIZZO DELLA QUOTA VINCOLATA E ACCANTONATA DEL RISULTATO DI AMMINISTRAZIONE NEL CORSO DELL ESERCIZIO PROVVISORIO (SIA PRESUNTO CHE ACCERTATO) CONSISTENTI NELLA MERA REISCRIZIONE DI ECONOMIE DI SPESA DERIVANTI DA STANZIAMENTI DI BILANCIO DELL ESERCIZIO PRECEDENTE CORRISPONDENTI A ENTRATE VINCOLATE, SECONDO LE MODALITÀ PREVISTE DALL ART. 187, COMMA 3- QUINQUIES (SE L’ENTE NON È IN ESERCIZIO PROVVISORIO LA COMPETENZA È DEL RESPONSABILE SERVIZI FINANZIARI O DELLA SPESA SE PREVISTO DAL REGOLAMENTO DI CONTABILITÀ!. ). PREVIO PARERE DELL’ORGANO DI REVISIONE ECCEZIONE PREVIO PARERE DELL’ORGANO DI REVISIONE ECCEZIONE VARIAZIONE POSSIBILE SOLO IN CASO DI «NECESSITÀ» ( IL MANCATO SOSTENIMENTO DELLA SPESA CREA UN DANNO PER L’ENTE) RELAZIONE DOCUMENTATA DEL DIRIGENTE RELAZIONE DOCUMENTATA DEL DIRIGENTE APPROVAZIONE DA PARTE DELLA GIUNTA DI UN PROSPETTO SULLA COMPOSIZIONE DEL RISULTATO DI AMMNISTRAZIONE PRESUNTO APPROVAZIONE DA PARTE DELLA GIUNTA DI UN PROSPETTO SULLA COMPOSIZIONE DEL RISULTATO DI AMMNISTRAZIONE PRESUNTO.")

49

LE VARIAZIONI DI BILANCIO DI COMPETENZA DELLA GIUNTA Riferimento norma Tipo di variazioneData ultima BilancioCompetenzaParere organo di revisione Art.175 comma 5/bis, lett.a) Applicazione quota vincolata del risultato di amministrazione (sia presunto che accertato) consistente nella mera reiscrizione di economie di spesa derivanti da stanziamenti dell'esercizio precedente corrispondenti a entrate vincolate 31/12Esercizio provvisorioGiuntaSI Art.175 comma 5/bis, lett.a) Applicazione quota accantonata del risultato di amministrazione presunto costituita da accantonamenti risultanti dall'ultimo consuntivo approvato 31/12Esercizio provvisorioGiuntaSI Art.175 comma 5/bis, lett.a) Applicazione quota accantonata del risultato di amministrazione presunto derivante da accantonamenti effettuati nel corso dell'esercizio precedente 31/12Esercizio provvisorioGiuntaSI

Applicazione quota vincolata del risultato di amministrazione (sia presunto che accertato) consistente nella mera reiscrizione di economie di spesa derivanti da stanziamenti dell esercizio precedente corrispondenti a entrate vincolate 31/12Esercizio provvisorioGiuntaSI Art.175 comma 5/bis, lett.a) Applicazione quota accantonata del risultato di amministrazione presunto costituita da accantonamenti risultanti dall ultimo consuntivo approvato 31/12Esercizio provvisorioGiuntaSI Art.175 comma 5/bis, lett.a) Applicazione quota accantonata del risultato di amministrazione presunto derivante da accantonamenti effettuati nel corso dell esercizio precedente 31/12Esercizio provvisorioGiuntaSI")

50

LE VARIAZIONI DI BILANCIO DI COMPETENZA DELLA GIUNTA ART. 175 COMMA 5/BIS DEL TUEL 2. VARIAZIONI COMPENSATIVE TRA LE DOTAZIONI DELLE MISSIONI E DEI PROGRAMMI RIGUARDANTI L'UTILIZZO DI RISORSE COMUNITARIE E VINCOLATE, NEL RISPETTO DELLA FINALITÀ DELLA SPESA DEFINITA NEL PROVVEDIMENTO DI ASSEGNAZIONE DELLE RISORSE, O QUALORA LE VARIAZIONI SIANO NECESSARIE PER L'ATTUAZIONE DI INTERVENTI PREVISTI DA INTESE ISTITUZIONALI DI PROGRAMMA O DA ALTRI STRUMENTI DI PROGRAMMAZIONE NEGOZIATA, GIÀ DELIBERATI DAL CONSIGLIO 3. VARIAZIONI COMPENSATIVE TRA LE DOTAZIONI DELLE MISSIONI E DEI PROGRAMMI LIMITATAMENTE ALLE SPESE PER IL PERSONALE, CONSEGUENTI A PROVVEDIMENTI DI TRASFERIMENTO DEL PERSONALE ALL'INTERNO DELL'ENTE SPOSTO UN DIPENDENTE DA UN UFFICIO AD UN ALTRO…. 4. VARIAZIONI DELLE DOTAZIONI DI CASSA, SALVO QUELLE PREVISTE DAL COMMA 5-QUATER, GARANTENDO CHE IL FONDO DI CASSA ALLA FINE DELL'ESERCIZIO SIA NON NEGATIVO PER LE VARIAZIONI DI COMPETENZA DEL C.C. LE CONSEGUENTI VARIAZIONI DI CASSA SPETTANO …….. 5. VARIAZIONI RIGUARDANTI IL FONDO PLURIENNALE VINCOLATO DI CUI ALL'ART. 3, COMMA 5, DEL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, EFFETTUATA ENTRO I TERMINI DI APPROVAZIONE DEL RENDICONTO IN DEROGA AL COMMA 3. RIACCERTAMENTO ORDINARIO DEI RESIDUI PREVIO PARERE DELL’ORGANO DI REVISIONE VARIAZIONE PER REIMPUTAZIONE IMPEGNI ED ACCERTAMENTI ART.227 COMMA 6 QUATER DEL TUEL CONTESTUALMENTE ALL'APPROVAZIONE DEL RENDICONTO, LA GIUNTA ADEGUA, OVE NECESSARIO, I RESIDUI, LE PREVISIONI DI CASSA E QUELLE RIGUARDANTI IL FONDO PLURIENNALE VINCOLATO ALLE RISULTANZE DEL RENDICONTO, FERMO RESTANDO QUANTO PREVISTO DALL'ART. 188, COMMA 1, IN CASO DI DISAVANZO DI AMMINISTRAZIONE.) 6. VARIAZIONI COMPENSATIVE TRA MACROAGGREGATI DELLO STESSO PROGRAMMA ALL'INTERNO DELLA STESSA MISSIONE. COMMA 6 SONO VIETATE VARIAZIONI COMPENSATIVE TRA MACROAGGREGATI APPARTENENTI A TITOLI DIVERSI SI METTONO A RISCHIO GLI EQUILIBRI PARZIALI DI BILANCIO (CORRENTE E CAPITALE!!!) eccezione

6. VARIAZIONI COMPENSATIVE TRA MACROAGGREGATI DELLO STESSO PROGRAMMA ALL INTERNO DELLA STESSA MISSIONE. COMMA 6 SONO VIETATE VARIAZIONI COMPENSATIVE TRA MACROAGGREGATI APPARTENENTI A TITOLI DIVERSI SI METTONO A RISCHIO GLI EQUILIBRI PARZIALI DI BILANCIO (CORRENTE E CAPITALE!!!) eccezione.")

51

LE VARIAZIONI DI BILANCIO DI COMPETENZA DELLA GIUNTA IL RIACCERTAMENTO ORDINARIO DEI RESIDUI EX ART.3, COMMA 4 DLGS.N.118/11 … AL FINE DI DARE ATTUAZIONE AL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA ENUNCIATO NELL'ALLEGATO 1, GLI ENTI DI CUI AL COMMA 1 PROVVEDONO, ANNUALMENTE, AL RIACCERTAMENTO DEI RESIDUI ATTIVI E PASSIVI, VERIFICANDO, AI FINI DEL RENDICONTO, LE RAGIONI DEL LORO MANTENIMENTO….. ATTO GESTIONALE LE SPESE REIMPUTATE HANNO GIÀ COPERTURA FINANZIARIA DELIBERA DI GIUNTA PREVIO PARERE DELL’ORGANO DI REVISIONE VARIAZIONE DI BILANCIO NECESSARIA PER LA REIMPUTAZIONE FATTA DALLA GIUNTA È NECESSARIO PROVVEDERE ALLE OPPORTUNE VARIAZIONI DI CASSA (R 60, CP 100, CS 150 IL TESORIERE NON PAGA PIÙ DI 150!!) ALLA DELIBERA SONO ALLEGATI I PROSPETTI PER COMUNICARE AL TESORIERE LE VARIAZIONI DI CASSA E DI FPV POSSIBILE ANCHE IN ESERCIZIO PROVVISORIO MISSIONE01Servizi istituzionali, generali e di gestione 0101Programma01Organi istituzionali Titolo 1Spese correntiprevisione di competenza di cui già impegnato* di cui fondo pluriennale vincolato previsione di cassa

ALLA DELIBERA SONO ALLEGATI I PROSPETTI PER COMUNICARE AL TESORIERE LE VARIAZIONI DI CASSA E DI FPV POSSIBILE ANCHE IN ESERCIZIO PROVVISORIO MISSIONE01Servizi istituzionali, generali e di gestione 0101Programma01Organi istituzionali Titolo 1Spese correntiprevisione di competenza di cui già impegnato* di cui fondo pluriennale vincolato previsione di cassa.")

52

52 Nel RIACCERTAMENTO ORDINARIO In occasione del riaccertamento ci possiamo trovare di fronte a residui: 1.da reimputare in base all’esigibilità stabilita dal principio contabile e non a discrezione dell’ente!!!; 2.da riclassificare a seguito di errata classificazione; 3.insussistenti (doppi, errati, riduzione debito credito a seguito transazione, venuto meno il titolo giuridico, ecc..); * 4.prescritti il diritto è venuto meno a seguito dell’intervenuta prescrizione (per gli attivi responsabilità erariale); 5.di dubbia e difficile esazione si mantengono ma si svalutano con il FCDE Trascorsi tre anni dalla scadenza di un credito di dubbia e difficile esazione non riscosso, il responsabile del servizio competente alla gestione dell’entrata valuta l’opportunità di operare lo stralcio di tale credito dal conto del bilancio, riducendo di pari importo il fondo crediti di dubbia esigibilità accantonato nel risultato di amministrazione (mancata coincidenza tra FSC e FCDE)

; * 4.prescritti il diritto è venuto meno a seguito dell’intervenuta prescrizione (per gli attivi responsabilità erariale); 5.di dubbia e difficile esazione si mantengono ma si svalutano con il FCDE Trascorsi tre anni dalla scadenza di un credito di dubbia e difficile esazione non riscosso, il responsabile del servizio competente alla gestione dell’entrata valuta l’opportunità di operare lo stralcio di tale credito dal conto del bilancio, riducendo di pari importo il fondo crediti di dubbia esigibilità accantonato nel risultato di amministrazione (mancata coincidenza tra FSC e FCDE)")

53

53 Nel RIACCERTAMENTO ORDINARIO L’elenco dei crediti di dubbia e difficile esazione stralciati dal bilancio devono essere dettagliati in un allegato al rendiconto: Il credito stralciato viene inserito tra le immobilizzazioni finanziarie ed opportunamente svalutato tramite il Fondo svalutazione crediti!! CANCELLAZIONE di residui passivi privi di obbligazione giuridica perfezionata: L’ente deve dimostrare l’impossibilità di realizzare il credito e le azioni poste in essere per la sua riscossione Prenotazioni di spesa fatte in base alla disponibilità di un capitolo senza un contratto sottostante (impegni di massima) Bandi per assegnazione contributi senza aver identificato i beneficiari

Bandi per assegnazione contributi senza aver identificato i beneficiari.")

54

54 Nel RIACCERTAMENTO ORDINARIO E’ vietato pagare/incassare a residuo se l’obbligazione giuridica non è scaduta al 31/12 Non può essere mantenuto a residuo un accertamento/impegno privo dei requisiti di certezza, esigibilità e liquidità Non è possibile attivare il FPV di fronte a somme prive di certezza Il FPV consente di rinviare ad esercizi futuri somme acquisite anticipatamente che vanno a finanziare spese esigibili in esercizi successivi Il FPV non è più generato come differenza tra residui attivi e passivi, ma come somma dei residui reimputati al netto delle entrate correlate. La formazione dell’FPV in occasione del riaccertamento ordinario può prescindere dalla natura vincolata delle fonte di finanziamento L’FPV garantisce la copertura di spese reimputate che altrimenti andrebbero finanziate con avanzo di amministrazione o entrate di competenza

55

55 RIACCERTAMENTO ORDINARIO E’ necessario sapere la fonte di finanziamento che ha generato FPV ( es quello generato da debito non rileva ai fini del PAREGGIO DI BILANCIO)……. Ai fini dell'applicazione del comma 409 L.208/15, le -entrate finali sono quelle ascrivibili ai titoli 1, 2, 3, 4 e 5 dello schema di bilancio previsto dal decreto legislativo 23 giugno 2011, n. 118, -e le spese finali sono quelle ascrivibili ai titoli 1, 2 e 3 del medesimo schema di bilancio. -Limitatamente all'anno 2016, nelle entrate e nelle spese finali in termini di competenza è considerato il fondo pluriennale vincolato, di entrata e di spesa, al netto della quota riveniente dal ricorso all'indebitamento. Per il 2017-2018 è previsto che la «quota» di FPV rilevante ai fini del pareggio di bilancio venga stabilità in occasione della legge di bilancio Dal 2019 dovrebbe poter essere utilizzato tutto ( escluso quello rinveniente da debito!!) Il fondo pluriennale vincolato derivante da debito è sempre escluso dalle poste rilevanti ai fini del pareggio di bilancio, anche se proviene da mutui contratti quando l’ente non era soggetto al Patto di stabilità Interno (Corte dei conti – Sezione regionale di controllo per il Veneto – Deliberazione n.257/2016/PAR)

Il fondo pluriennale vincolato derivante da debito è sempre escluso dalle poste rilevanti ai fini del pareggio di bilancio, anche se proviene da mutui contratti quando l’ente non era soggetto al Patto di stabilità Interno (Corte dei conti – Sezione regionale di controllo per il Veneto – Deliberazione n.257/2016/PAR).")

56

56 Nel RIACCERTAMENTO ORDINARIO eccezione: Nel caso in cui ci troviamo di fronte ad un impegno per la realizzazione di un’opera pubblica seppur nel caso di assenza di obbligazione giuridica perfezionata, anziché cancellare l’impegno ed alimentare l’avanzo di amministrazione è possibile attivare il FPV e rinviare la spesa all’anno successivo solo però se si è verificato uno dei due seguenti casi: 1.Sia stata formalmente indetta la gara o ci sia stato l’invito a presentare le offerte nel caso di affidamento dei lavori in economia; 2.Siano state impegnate alcune spese del quadro economico ad eccezione delle spese di progettazione; -Incontrovertibile intenzione dell’ente nel procedere con la realizzazione dell’opera -In assenza dell’aggiudicazione definitiva della gara entro l’esercizio successivo le risorse accertate cui il fondo si riferisce confluiscono nell’avanzo disponibile, destinato o vincolato a seconda della fonte di finanziamento

57