BILANCIO DI PREVISIONE 2014

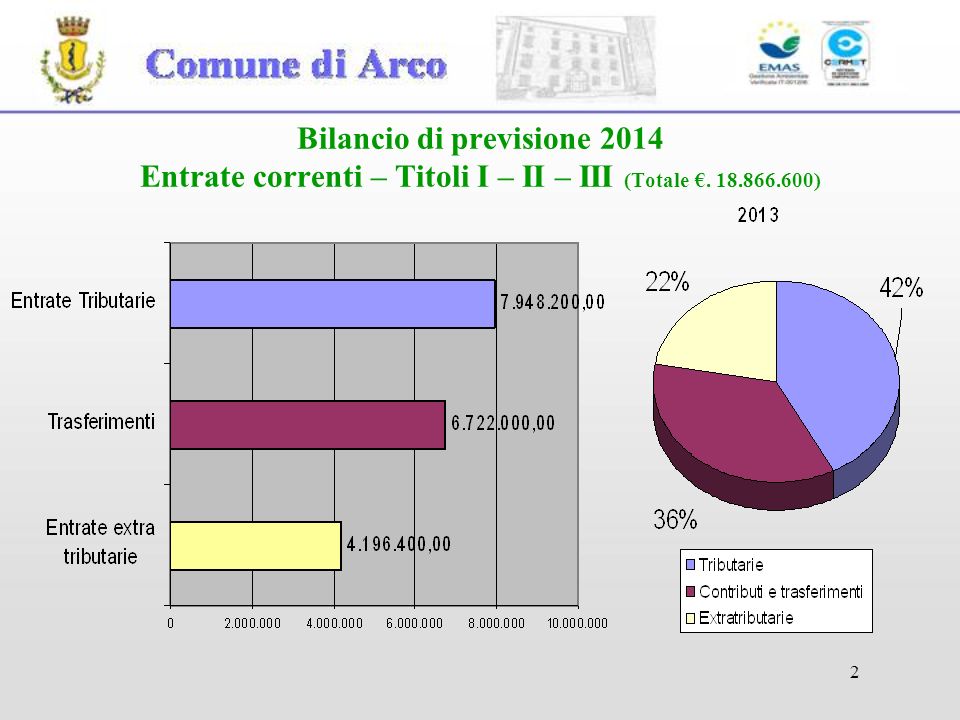

Bilancio di previsione 2014 Entrate correnti – Titoli I – II – III (Totale €. 18.866.600)

Bilancio di previsione 2014 Entrate correnti – Titoli I – II – III (Totale €. 18.866.600) TRIBUTARIE TRASFERIMENTI ENTRATE EXTRA TRIBUTARIE €. 7.948.200 €. 6.722.000 €. 4.196.400 IMPOSTE E TASSE IMU e ICI (arretrati): €. 4.050.000 Imp. pubblicità, diritti affissioni, tassa concorso: €. 158.200 TARI (tassa sui rifiuti): €. 2.640.000 TASI (tassa sui servizi indivisibili): €. 1.100.000 CONTRIB. DALLA PROVINCIA - In materia di Finanza Locale (compresi servizi per l’infanzia, biblioteca, trasporti) - Per altri servizi (Cultura, Biblioteca, scuola materna, Azione sociali) CONTRIBUTI DA ALTRI ENTI - Stato, Regione, Comunità Alto Garda PROVENTI DA SERVIZI PROVENTI DA BENI INTERESSI ATTIVI DIVIDENDI SOCIETA’ PROVENTI DIVERSI (Rimborsi e compartecipazioni)

Bilancio di previsione 2014 Spesa corrente (Titolo I + quota rimborso mutui): €. 18.860.300) Polizia locale €. 772.600 Amministrazione, gestione e controllo €. 5.312.500 Istruzione pubblica €. 1.023.650 FUNZIONI - Organi istituzionali - Segreteria generale - Gestione finanziaria - Gestione dei tributi - Gestione dei beni - Ufficio tecnico - Servizi demografici Altri servizi generali Fondo di riserva Di cui: Trasferimento alla Comunità Alto Garda: €. 704.000 Servizio nonni vigile e altre spese del servizio: €. 68.600 Scuola materna: €. 414.500 Istruzione Elementare: €. 437.350 Istruzione media: €. 151.800 SERVIZI

Bilancio di previsione 2014 Spesa corrente (Titolo I + quota rimborso mutui): €. 18.860.300) Settore sportivo e ricreativo €. 455.650 Campo turistico €. 237.900 Cultura e beni culturali €. 1.242.450 FUNZIONI Biblioteche, musei e castello: €. 671.650 Teatri e attività culturali: €. 570.800 * Impianti sportivi: €. 133.150 - Manifestazioni sportive e sostegno allo sport: €. 322.500 - Manifestazioni turistiche e sostegno al turismo SERVIZI * Al lordo delle spese di 97.000 euro di competenza del Comune di Riva del Garda nell’ambito della gestione associata. dei servizi culturali.

Gestione del territorio Bilancio di previsione 2014 Spesa corrente (Titolo I + quota rimborso mutui): €. 18.860.300 Viabilità e trasporti €. 1.688.500 Gestione del territorio e dell’ambiente €. 5.236.600 Settore sociale €. 2.261.300 FUNZIONI - Urbanistica: €.347.300. - Edil. res. pubb.: €.6.000 - Protez. civile: €.134.550 Servizio idrico: €.1.601.500 - Nettezza urbana: €. 2.654.300 Verde pubb.e ambiente: €. 492.950 Asili nido e servizi per. infanzia: €. 1.072.700 Assistenza, beneficenza e ricoveri: €. 962.450 Servizi cimiteriali : €. 226.150 Viabilità: €. 262.750 Illuminazione pubblica: €. 415.750 Trasporti pubblici: €. 1.010.000 * SERVIZI * Il Servizio trasporto pubblico è gestito in forma associata con Riva del Garda e Nago Torbole

Rimborso quota capitale Bilancio di previsione 2014 Spesa corrente (Titolo I + quota rimborso mutui): €. 18.860.300) TOTALE SPESA CORRENTE Sviluppo economico €. 203.350 Servizi produttivi €. 38.500 FUNZIONI €. 18.473.000 + Commercio: €. 137.850 Servizi per l’agricoltura e foreste: €. 65.500 Altri servizi produttivi (spesa per manutenzione impianti fotovoltatici e concessione gas) Rimborso quota capitale mutui €. 387.300 SERVIZI = €. 18.860.300

Prestazioni di servizio Bilancio di previsione 2014 Spesa corrente per tipologia (Totale €. 18.860.300) Personale €. 5.579.700 Retribuzioni e oneri riflessi Prestazioni di servizio €. 9.819.900 Energia elettrica, riscaldamento, acqua, telefono, pulizie. Spese postali, assicurazioni, Incarichi legali, tecnici e consulenze Manutenzioni dei beni comunali Spettacoli e iniziative culturali Spese connesse all’erogazione dei servizi Spese per gli organi istituzionali , ecc Trasferimenti €. 1.634.800 Quote associative Contributi in campo culturale, sportivo, turistico e sociale Altri contributi e trasferimenti Acquisto di beni €. 570.300 materiale di consumo, cancelleria, carburante, riviste, generi alimentari, ecc Fitti passivi €. 54.000 Affitto di immobili, Noleggi, Canoni di concessione, Imposte e tasse €. 450.400 IRAP, IVA, bollo automezzi, valori bollati, tasse di registrazione Oneri straordinari e fondo di riserva €. 243.950 Spese correnti di natura straordinaria (€. 17.500) e Fondo di Riserva (€. 226.450) Interessi passivi €. 119.950 Quota capitale mutui €. 387.300

Bilancio di previsione 2014

Bilancio di previsione 2014 Entrate Straordinarie (Titolo IV e V) e Spese di investimento (Titolo II) : €. 4.942.700 ALIENAZIONE DI BENI E CONC. IDROELETTRICHE €. 560.000 CONTRIBUTI IN CONTO CAPITALE DALLA PROVINCIA €. 3.590.000 (di cui 3 milioni Fondo Investimenti) ONERI DI URBANIZZAZIONE €. 250.000 Spese conto capitale (€. 4.942.700) Acquisizione e manutenzione beni immobili (opere pubbliche ecc.) Espropri e servitù Realizzazioni in economia Beni mobili, attrezzature, arredi, automezzi, macchinari Contributi in conto capitale Partecipazioni e conferimenti di capitale AVANZO ECONOMICO €. 6.300 TRASFERIMENTI DA ALTRI ENTI PUBBLICI €. 118.700 MUTUI €. 0,00 AVANZO DI AMMINISTRAZIONE €. 417.700 NB. Escluse spese una tantum e investimenti finanziari

Programma generale delle opere pubbliche 2014 - 2016 Opere a bilancio nel triennio: €. 6.956.000

* escluse spese per investimenti finanziari Programma generale delle opere pubbliche 2014 - 2016 Opere a bilancio nel triennio: €. 6.856.000 * escluse spese per investimenti finanziari

Programma generale delle opere pubbliche 2014 - 2016 Opere in area di inseribilità (attualmente senza finanziamento): €. 10.066.000 FUT: Fondo Unico Territoriale

Andamento del debito nel periodo 2008-2014 e relativo onere a bilancio

IUC Imposta unica comunale Legge 147 dd IUC Imposta unica comunale Legge 147 dd. 27122013 (Legge di stabilità per il 2014) Art. 1 commi dal 639 Comprende: - IMU Imposta municipale propria - TARI Tassa sui rifiuti - TASI Tributo sui servizi indivisibili La legge prevede che il Comune adotti un regolamento per la disciplina della IUC 15 15

IMU- Novità dal 2014 Come per il 2013 l’imposta non si applica all’abitazione principale e alle pertinenze (massimo una per ogni categoria) ad eccezione di quelle classificate nelle categorie catastali A/1, A/8 e A/9. L’imposta non si applica ai fabbricati rurali ad uso strumentale L’imposta non si applica agli immobili cosiddetti “beni merce” posseduti delle aziende di costruzione - Possibilità di assimilare all’abitazioni principale UNA abitazione data in uso a parenti in linea retta entro il primo grado che la utilizzano come abitazione principale. L’agevolazione (e quindi l’esenzione) può essere stabilita o per i per i primi 500 euro di rendita catastale o, in alternativa, per chi ha un reddito familiare non superiore ad un’ISEE di 15 mila euro. 16 16

TARI Sostituisce la TARES istituita nel 2013 e la TIA in precedenza. Rispetto alla TARES non presenta particolari novità. Il gettito serve per coprire i costi del servizio nettezza urbana come da piano finanziario. La tassa si articola in tariffe per le utenze domestiche e non domestiche. Le tariffe, sia per le utenze domestiche che per le non domestiche, sono a loro volta distinte in tariffe fisse (per coprire i costi fissi del servizio) e variabili (a copertura dei costi variabili del servizio). Il Consiglio comunale approva il piano finanziario del servizio e l’articolazione delle tariffe della tassa. NB: a differenza della TARES, non prevede più la maggiorazione di 0,30 euro a metro quadrato a favore dello Stato 17 17

TASI Cos’è? E’ un nuovo tributo istituito a partire dal 2014. E’ finalizzato a coprire i costi dei servizi indivisibili del Comune (anche parzialmente). I servizi indivisibili (es. manutenzione strade, illuminazione pubblica, verde pubblico, protezione civile, polizia locale, ecc.) devono essere indicati nel regolamento con i relativi costi analitici. Nella sostanza, il nuovo tributo, per il Comune sostituisce il gettito dell’IMU sull’abitazione principale del 2012 (assicurato dallo Stato nel 2013). 18 18

TASI Cosa colpisce? Come l’IMU colpisce i fabbricati (comprese però le abitazioni principali), le aree fabbricabili e in più le aree scoperte a qualsiasi uso adibite, tranne le aree pertinenziali o accessorie non operative. 19 19

TASI Chi colpisce? Come l’IMU, l’imposta è a carico dei possessori (proprietari o titolari di un diritto reale) degli immobili. Una parte però è a carico dell’eventuale utilizzatore dell’immobile (inquilino, locatario, comodatario, ecc.) nella misura dal 10 al 30%, stabilita dal comune nel regolamento. 20 20

TASI Come si calcola? La base imponibile è la stessa usata per l’IMU: rendita catastale rivalutata del 5%, moltiplicata per il coefficiente di legge (es. 160 per le abitazioni). L’aliquota di base stabilita dalla legge è l’1 per mille. Il Consiglio comunale può diminuirla fino ad azzerarla o aumentarla fino al 2,5 per mille (la somma dell’aliquota IMU + quella della TASI non può superare il 10,6 per mille). Il Consiglio comunale può differenziarla per tipologie di immobili o settore di attività. 21 21

TASI Come si paga? Come l’IMU, si paga in due rate; di norma la prima in acconto entro il 16 giugno e la seconda a saldo entro il 16 dicembre. Il Comune può stabilire scadenze diverse. Il contribuente può pagare in unica soluzione entro il 16 giugno. Come l’IMU, si paga mediante modello F24 bancario o postale. E’ previsto che il Comune predisponga dei modelli precompilati da inviare ai contribuenti. 22 22

TASI Le possibili detrazioni Il Comune può prevedere detrazioni di imposta per le seguenti fattispecie: a) abitazioni principali e pertinenze; b) familiari dimoranti abitualmente e residenti anagraficamente nell’unità immobiliare adibita ad abitazione principale; c) cittadini italiani iscritti all’AIRE. 23 23

TASI Le possibili agevolazioni Il regolamento comunale può prevedere riduzioni e esenzioni per: a) abitazioni con unico occupante; b) abitazioni tenute a disposizione per uso stagionale od altro uso limitato e discontinuo; c) locali, diversi dalle abitazioni, ed aree scoperte adibiti ad uso stagionale o ad uso non continuativo, ma ricorrente; d) abitazioni occupate da soggetti che risiedano o abbiano la dimora, per più di sei mesi all’anno, all’estero; e) fabbricati rurali ad uso abitativo; f) superfici eccedenti il normale rapporto tra produzione di rifiuti e superficie stessa. 24 24

Le proposte per il comune di Arco IUC Le proposte per il comune di Arco 25 25

IMU Le proposte per il comune di Arco Assimilazione all’abitazioni principale dell’abitazione (massimo una) data in uso a parenti in linea retta entro il primo grado (figli o genitori) che la usano come abitazione principale. L’assimilazione (e quindi l’esenzione) vale per i primi 500 euro di rendita catastale. (costo stimato in termini di minor gettito: 100 mila euro). 26 26

TASI Le proposte per il comune di Arco Aliquota: Quella base di legge dell’1 per mille senza differenziazioni Ripartizione del tributo: 10% a carico dell’occupante (inquilino, locatario, comodatario ecc.). Il restante 90% a carico del possessore (proprietario o titolare di altro diritto reale). 27 27

TASI Le proposte per il comune di Arco Detrazioni: abitazione principale e pertinenze: 30 euro (costo stimato in termini di minor gettito: 210 mila euro); b) cittadini italiani iscritti all’AIRE: 30 euro (per una sola abitazione purchè non locata) (costo stimato in termini di minor gettito: 5 mila euro); 28 28

TASI Le proposte per il comune di Arco Riduzioni dell’aliquota: a) dello 0,2 per mille per i locali, diversi dalle abitazioni, e aree scoperte ove il periodo di chiusura temporanea risultante da autorizzazione o da altra documentazione equipollente sia superiore a 180 giorni (costo stimato in termini di minor gettito: minimo); b) dello 0,3 per mille per le abitazioni possedute a titolo di proprietà o altro diritto reale, tenute a disposizione, libere e non occupate, dai residenti nel Comune, comprese quelle possedute in proprietà o altro diritto reale, da soggetti del medesimo nucleo familiare (costo stimato in termini di minor gettito: minimo); c) del 40% qualora l’indicatore ICEF (domanda unica) del nucleo familiare del soggetto passivo, risulti inferiore o uguale a 0,20. (costo stimato in termini di minor gettito: 30 mila euro). 29 29

TASI Le proposte per il comune di Arco Esenzioni: Le superfici scoperte a qualsiasi uso adibite che non siano suscettibili di produrre rifiuti urbani, o la cui produzione sia da considerarsi sporadica, ad eccezione di quelle edificabili. Pagamento del tributo: Il pagamento viene previsto in due rate: la prima scadente il 16 giugno e la seconda il 16 dicembre (come per l’IMU). 30 30

TARI Le proposte per il comune di Arco Agevolazioni: Vengono confermate tutte le riduzioni e esenzioni che già erano previste nella TARES. Versamento della tassa: Il pagamento viene previsto in due rate: la prima scadente il 30 settembre dell’anno di competenza e la seconda il 31 marzo dell’anno successivo. 31 31

IMU-TASI Gettito previsto per il 2014 Tasi (aliquota 1 per mille) - gettito lordo: €. 1.400.000 - Minor gettito per importi minimi sotto 6 euro: €. 55.000 Minor gettito per detrazioni: €. 215.000 - Minor gettito per agevolazioni (ICEF, ecc.): €. 30.000 Gettito netto TASI: €. 1.100.000 Gettito netto IMU (con aliquota 7,75 per mille e assimilazione abitazione figli/genitori): €. 3.950.000 Totale gettito IMU-TASI: Previsione di bilancio €. 5.050.000 32 32

Tributi e tariffe locali Onere per il 2014 a carico dei cittadini IMU a favore del Comune: €. 3.950.000 IMU a favore dello Stato (cat. D): €. 1.850.000 TASI a favore del Comune: €. 1.100.000 TARI a favore del Comune (per i rifiuti): €. 2.580.000 TOTALE TRIBUTI €. 9.480.000 Tariffe acquedotto a favore del Comune: €. 535.000 Tariffe fognatura a favore del Comune: €. 235.000 Tariffe depurazione a favore della PAT: €. 1.000.000 TOTALE COMPLESSIVO €. 11.250.000 33 33