Agenda della presentazione Circuito dei finanziamenti attinti/concessi Circuito della produzione (pagamento salari e stipendi)

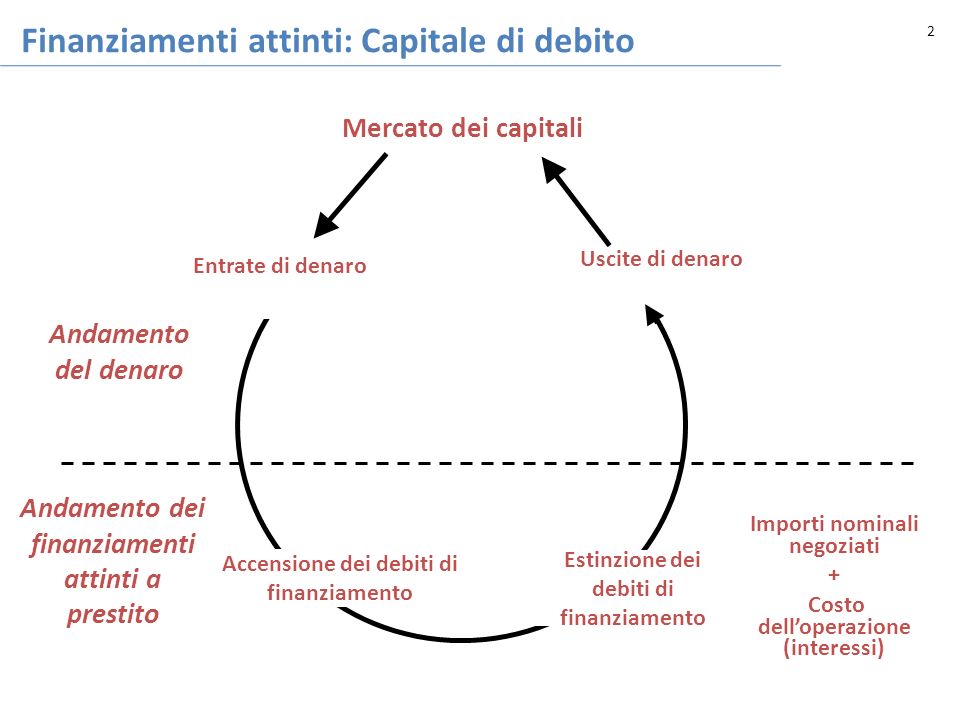

2 Mercato dei capitali Importi nominali negoziati + Costo dell’operazione (interessi) Estinzione dei debiti di finanziamento Accensione dei debiti di finanziamento Andamento dei finanziamenti attinti a prestito Entrate di denaro Uscite di denaro Andamento del denaro Finanziamenti attinti: Capitale di debito

Rientrano tra le operazioni di finanziamento a m/l termine. L’istituto di credito che eroga il finanziamento chiede all’impresa il rimborso delle spese di istruttoria, e di altre spese sostenute. Tali spese rappresentano oneri pluriennali. Vengono rimborsati mediante il pagamento di rate periodiche comprensive di due componenti: 1.Quota capitale del prestito; 2.Quota di interessi. 2.1 Mutui passivi

Finanziamenti attinti: Capitale di debito (1) E V.F.P. (+) U V.F.N. (-) + Cassa (banca c/c) + Deb. Finanz.to € Settore Finanziario La Amiata S.r.l., in data n, ottiene un finanziamento di importo pari a € [Operazione sub a)] con durata semestrale al tasso di interesse (semestrale) del 3,5% posticipato. Alla scadenza il debito viene regolato a mezzo cassa. [Operazione sub b)] Operazione sub a): ottenimento finanziamento n USCITA ENTRATA Che misura L’operazione determina una variazione finanziaria positiva (V.F.N.), dovuta all’ aumento del denaro disponibile in cassa, che misura una variazione finanziaria negativa (V.E.N.), dovuta all’ incremento, di pari importo, dei debiti finanziari.

Finanziamenti attinti: Capitale di debito (1) Operazione sub b): scadenza finanziamento n E V.F.P. (+) U V.F.N. (-) - Deb. Finanz.to- Cassa (banca c/c) € € C V.E.N. (-) Interessi passivi (costo) €

Finanziamenti attinti: Capitale di debito (1) Operazione sub b) L’ operazione genera una variazione finanziaria negativa (V.F.N.), ovvero il decremento della cassa (per un importo pari a €), che si compensa con una variazione finanziaria positiva (V.F.P.), ovvero il decremento dei debiti finanziari (per un importo pari a €), e per la restante parte (pari a €), misura una variazione economica negativa (V.E.N.), dovuta al pagamento degli interessi passivi. In sintesi, la cassa diminuisce di un importo ( €) pari alla somma tra : Quota Capitale: € (valore del mutuo) Quota Interessi Passivi : € [3,5% * €] (costo di esercizio)

Finanziamenti attinti: Capitale di debito (2) Si paga, a mezzo banca, una rata di un mutuo passivo così composta: € a titolo di rimborso del prestito, € a titolo di interessi ; E V.F.P. (+) U V.F.N. (-) -Deb. Finanz.to € -Banca (banca c/c) € C V.E.N. (-) Interessi passivi €

Finanziamenti attinti: Capitale di debito (3) E V.F.P. (+) U V.F.N. (-) + Cassa (banca c/c) € + Deb. finanz.to € La MeanTime S.p.a., in data n, ottiene un finanziamento di importo pari a €. All’atto dell’erogazione effettiva, la banca trattiene lo 0,8% a titolo di commissioni [Operazione sub b)]. Il mutuo ha durata semestrale al tasso di interesse annuo del 5% posticipato. Alla scadenza il debito viene regolato a mezzo cassa. [Operazione sub c)] C V.E.N. (-) - Commissioni €

Finanziamenti attinti: Capitale di debito (3) Operazione sub c): rimborso del finanziamento n E V.F.P. (+) U V.F.N. (-) -Deb. Finanz.to € - Cassa (banca c/c) € V.E.N. (-) Interessi passivi (costo) €

Finanziamenti attinti: Capitale di debito (3) Operazione sub c)Operazione sub L’ operazione genera una variazione finanziaria negativa (V.F.N.), ovvero il decremento della cassa (per un importo pari a €), che si compensa con una variazione finanziaria positiva (V.F.P.), ovvero il decremento dei debiti finanziari (per un importo pari a €), e per la restante parte (pari a €), misura una variazione economica negativa (V.E.N.), dovuta al pagamento degli interessi passivi. In sintesi, la cassa diminuisce di un importo ( €) pari alla somma tra : Quota Capitale: € (valore del mutuo) Quota Interessi Passivi : € [5% * *6/12€] (costo di esercizio)

Finanziamenti attinti: Capitale di debito (4) La Extraomnes S.p.A., ottiene un finanziamento di importo pari a € in data n. di durata trimestrale ad un tasso (semestrale) del 3% anticipato e rata unica.: l’importo è accreditato sul c/c bancario al netto degli interessi. Alla scadenza il debito è regolarmente estinto. E V.F.P. (+) U V.F.N. (-) + Banca c/c € + Deb. fin.to € C V.E.N. (-) Interessi passivi (costo) 3.000€

Finanziamenti attinti: Capitale di debito (4) Rimborso finanziamento n E V.F.P. (+) U V.F.N. (-) -Deb. Finanz.to € -Banca c/c € Settore Finanziario USCITAENTRATA Che si compensa Tale operazione origina una compensazione tra valori finanziari. Si avrà una variazione finanziaria positiva (V.F.P.), ovvero un decremento dei debiti finanziari (per un importo pari al valore del finanziamento attinto: €), che si compensa con una variazione finanziaria negativa (V.F.N.), ovvero una riduzione del conto corrente bancario, di pari importo, dovuta all’estinzione del finanziamento.

Circuito dei finanziamenti concessi a terzi Mercato dei capitali Importi nominali negoziati + Ricavo dell’operazione (interessi) Concessione di finanziamenti a terzi Restituzione di finanziamenti da terzi Andamento dei finanziamenti concessi Entrate di denaro Uscite di denaro Andamento del denaro

Finanziamenti concessi: Finanziamento attivo (1) Si concede un finanziamento a terzi di € a mezzo banca, al netto di interessi per € 1.000; E V.F.P. (+) U V.F.N. (-) +Crediti di finanz.to € -Cassa € R V.E.P. (+) + Interessi attivi (ricavo) 1.000€

Finanziamenti concessi: Finanziamento attivo (2) La Maneba S.p.A., in data n, accorda la concessione di un finanziamento di importo pari a € [Operazione sub a)]; per la durata di tre mesi ad un tasso di interesse (semestrale) del 4,0% posticipato. Alla scadenza il credito è regolarmente incassato. [Operazione sub b)] E V.F.P. (+) U V.F.N. (-) + Cred. Finanz.to- Cassa (banca c/c) € Settore Finanziario USCITA ENTRATA Che misura L’operazione determina una variazione finanziaria negativa (V.F.N.), ovvero il decremento della cassa (per un valore pari all’importo del finanziamento concesso), che misura una variazione finanziaria positiva (V.F.P.), ovvero l’incremento, di pari importo, dei crediti di finanziamento. Operazione sub a): erogazione finanziamento n

Finanziamenti concessi: Finanziamento attivo (2) Operazione sub b): rimborso finanziamento n E V.F.P. (+) U V.F.N. (-) + Cassa- Cred. Finanz.to € € R V.E.P. (+) + Interessi attivi (ricavo) €

Finanziamenti concessi: Finanziamento attivo (2) Operazione sub b) L’operazione di incasso, determina una variazione finanziaria positiva (V.F.P.), ovvero l’incremento della cassa (per un importo complessivo pari a €), che si compensa con una variazione finanziaria negativa (V.F.N.), ovvero la diminuzione dei crediti finanziari (per un importo pari al valore nominale del prestito erogato, €), e per la restante parte ( €) misura una variazione economica positiva (V.E.P.) dovuta all’incasso degli interessi attivi. In sintesi, la cassa aumenta di un importo ( €) pari alla somma tra : Quota Capitale: € (valore del mutuo concesso) Quota Interessi attivi: € [2,0% * €] (ricavo di esercizio)

Agenda della presentazione Circuito dei finanziamenti attinti/concessi Circuito della produzione (pagamento salari e stipendi)

Circuito Produzione: Salari e Stipendi Con il termine salario, normalmente, si indica la remunerazione del lavoro dipendente operaio (i cosiddetti colletti blu); Con il termine stipendio si indica la retribuzione sempre del lavoro dipendente, però di natura impiegatizia o funzionariale (i cosiddetti colletti bianchi)

Circuito Produzione: Salari e Stipendi (1) La 3Floyds S.p.A paga, a mezzo banca, salari e stipendi per 3.500€. U V.F.N. (-) - Banca c/c € USCITA COSTO Che misura L’operazione si sostanzia in una variazione finanziaria negativa (V.F.N.), ovvero la diminuzione della disponibilità sul c/c bancario, che misura una variazione economica negativa (V.E.N.), di pari importo, ovvero il costo per il pagamento di Salari e Stipendi C V.E.N. (-) - Salari e Stipendi (costo) €

Circuito Produzione: Salari e Stipendi (2) Il 20/2/2014 mauturano salari e stipendi per €. Il 27/2/2014 sono liquidati. U V.F.N. (-) + Deb. Funz.to € USCITA COSTO Che misura L’operazione si sostanzia in una variazione finanziaria negativa (V.F.N.), ovvero la diminuzione della disponibilità sul c/c bancario, che misura una variazione economica negativa (V.E.N.), di pari importo, ovvero il costo per il pagamento di Salari e Stipendi C V.E.N. (-) - Salari e Stipendi (costo) €

Circuito Produzione: Salari e Stipendi (2) Il 27/2/2014 sono liquidati U V.F.N. (-) - Cassa € USCITA ENTRATA E V.E.N. (-) - Debiti funz.to (costo) € Che si compensa