Ricerca presso i giornalisti economici e finanziari 15 a Edizione Presentazione dei risultati R Documento predi- sposto per conto di:

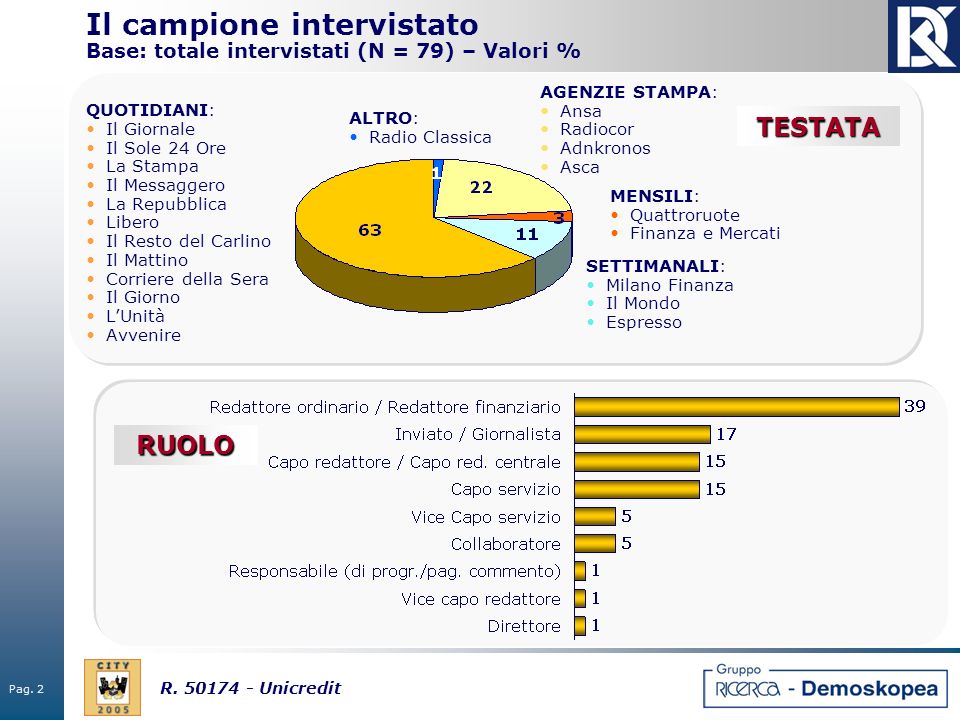

Pag. 2 R Unicredit RUOLO TESTATA Il campione intervistato Base: totale intervistati (N = 79) – Valori % QUOTIDIANI: Il Giornale Il Sole 24 Ore La Stampa Il Messaggero La Repubblica Libero Il Resto del Carlino Il Mattino Corriere della Sera Il Giorno LUnità Avvenire AGENZIE STAMPA: Ansa Radiocor Adnkronos Asca ALTRO: Radio Classica SETTIMANALI: Milano Finanza Il Mondo Espresso MENSILI: Quattroruote Finanza e Mercati

Pag. 3 R Unicredit I SETTORI: familiarità, valutazioni e rapporti con la stampa I risultati confermano in pieno le indicazioni fornite nel 2004: I settori a maggior familiarità sono più o meno sempre gli stessi: Editoria, Banche, Telecomunicazioni, Automobili, Televisione, Energia, Assicurazioni, Petrolio; Nessun trend di crescita significativo si evidenzia, se si escludono la televisione, la grande distribuzione e settori ai bassi livelli di familiarità, come veicoli industriali, componenti automobilistici, prodotti per lauto ed orologeria. Anche le valutazioni non evidenziano differenze significative rispetto al 2004: Al top, oltre Telecomunicazioni ed Energia, si confermano settori con livelli medi di familiarità quali: Alimentare, Elettrodomestici, Vini- spumanti, Abbigliamento e Turismo vacanze. Al contrario, restano critiche le valutazioni di settori ad elevata familiarità come le Banche, Automobili e, ancor di più, Televisione ed Assicurazioni. Gli unici settori che evidenziano trend di crescita significativi sono, ancora una volta, settori posizionati nella parte bassa della classifica: Veicoli industriali, Acciaio/siderurgia, Cosmesi/profumeria. (segue)

Pag. 4 R Unicredit Per quanto riguarda poi i settori che hanno migliorato o peggiorato significativamente il loro rapporto con la stampa: La maggioranza dei giornalisti è comunque concorde nellindicare il bancario, lassicurativo e lalimentare come i tre settori che hanno registrato significativi miglioramenti Mentre, in negativo, lunico settore che spicca è quello dellauto. LE AZIENDE NEL COMPLESSO: familiarità, valutazioni e rapporti con la stampa Complessivamente, le imprese che evidenziano i migliori risultati sia di familiarità sia di valutazione sono: Eni, Enel, Unicredit. Positivo, anche se su livelli più contenuti è il risultato di aziende quali: Piaggio, Generali, Banca Intesa, Pirelli, Mondadori, SanPaolo IMI, Tim, Mediaset, Vodafone. Grande familiarità, associata però ad una valutazione inferiore alla media registrano invece aziende quali: Fiat, Telecom, Wind, MPS, Autostrade, Alitalia, Rai, Bnl, Capitalia, Trenitalia, Tiscali e Parmalat. Al contrario, ben valutate, ma relativamente poco familiari sono aziende quali: Luxottica, Bmw, Indesit, Ikea, Coop Italia, Lavazza, Ferrero, Audi/VW, Agip, Barilla. (segue)

Pag. 5 R Unicredit In termini di trend, Spiccano complessivamente i tassi di crescita, sia di familiarità che di valutazione, di: Unicredit, Ikea e Parmalat. Migliorano sensibilmente per quanto riguarda la valutazione: Piaggio, Indesit, SKY, Fonsai, Electrolux. Esclusivamente per quanto riguarda la familiarità: Unipol. Per quanto riguarda più in particolare il rapporto con la stampa: Le valutazioni sono unanimamente positive per: Eni, Enel, Unicredit, Banca Intesa, Pirelli, Piaggio. I principali trend di crescita rispetto al 2004 sono per azienda nella parte medio- bassa della classifica: +27% Aprilia e H3G, +17% SanPaolo IMI, +16% Toro, +15% Piaggio, + 13% Capitalia e Parmalat. Fra le aziende citate spontaneamente come quelle capaci di gestire al meglio il rapporto con la stampa spicca Enel; al contrario, fra quelle citate spontaneamente come le più carenti spicca Telecom (e le aziende del settore bancario-assicurativo in generale). Al di là del risultato attuale, le banche sono comunque quelle che evidenziano i maggiori sforzi per un cambiamento in meglio della relazione con la stampa (Capitalia, Banca Intesa, Unicredit).

Pag. 6 R Unicredit Grado di familiarità e valutazione delle imprese Le posizioni delle IMPRESE sui quadranti VALUTAZIONE Positiva Negativa FAMILIARITA AltaBassa Mappa basata sui valori medi

Pag. 7 R Unicredit Familiarità/conoscenza delle imprese – SINTESI DEL SETTORE BANCHE

Pag. 8 R Unicredit Familiarità/conoscenza delle imprese Conosce molto + abbastanza Media totale = 45% (segue) Lista sollecitata

Pag. 9 R Unicredit Familiarità/conoscenza delle imprese – TREND SINTESI DEL SETTORE BANCHE

Pag. 10 R Unicredit Familiarità/conoscenza delle imprese - TREND Conosce molto + abbastanza (segue)

Pag. 11 R Unicredit Valutazione delle imprese SINTESI DEL SETTORE BANCHE (*)% di risposte positive (molto/abbastanza) meno % di risposte negative (molto/abbastanza).

Pag. 12 R Unicredit Valutazione delle imprese Molto + abbastanza positiva Media totale = 43% (segue) (*)% di risposte positive (molto/abbastanza) meno % di risposte negative (molto/abbastanza). Lista sollecitata

Pag. 13 R Unicredit Valutazione positiva delle imprese – TREND SINTESI DEL SETTORE BANCHE

Pag. 14 R Unicredit Valutazione positiva delle imprese - TREND Molto + abbastanza positiva (segue)

Pag. 15 R Unicredit Fattori considerati nel giudicare una società – SINTESI LO STATO ECONOMICO (la solidità economica / i dati di bilancio / il fatturato, la trasparenza del bilancio / landamento dei titoli/borsa ) STRUTTURA PRODUTTIVA (la qualità dei prodotti / posizione sul mercato / capacità di innovare / il settore/i prodotti) LA GESTIONE (qualità della gestione/management / professionalità dei vertici / le strategie / piani di sviluppo / rapporti coi dipendenti) I RAPPORTI CON LESTERNO (con la società/istituzioni / con la clientela / con gli azionisti) LA COMUNICAZIONE (capacità di comunicare con la stampa / apertura verso la stampa / qualità – trasparenza dellinformazione) LIMMAGINE (limmagine pubblica / nel complesso / a livello internazionale ) (2002) LOCCUPAZIONE (capacità di creare posti di lavoro / occupazione / impatto occupazionale ) (2004) Citazioni spontanee – Valori % --

Pag. 16 R Unicredit Imprese che stanno cambiando i rapporti con la stampa nel 2005 (rsp. 04) Stanno MIGLIORANDO (46%) Stanno PEGGIORANDO (46%) Citazioni spontanee – Valori %

Pag. 17 R Unicredit Valutazione e qualità del rapporto delle imprese con la stampa VALUTAZIONE Positiva Negativa FAMILIARITA AltaBassa Mappa basata sui valori medi