Programmazione e controllo a cura del Prof. Giovanni Melis Analisi di bilancio Programmazione e controllo A.A. 2014/2015 a cura del Prof. Giovanni Melis

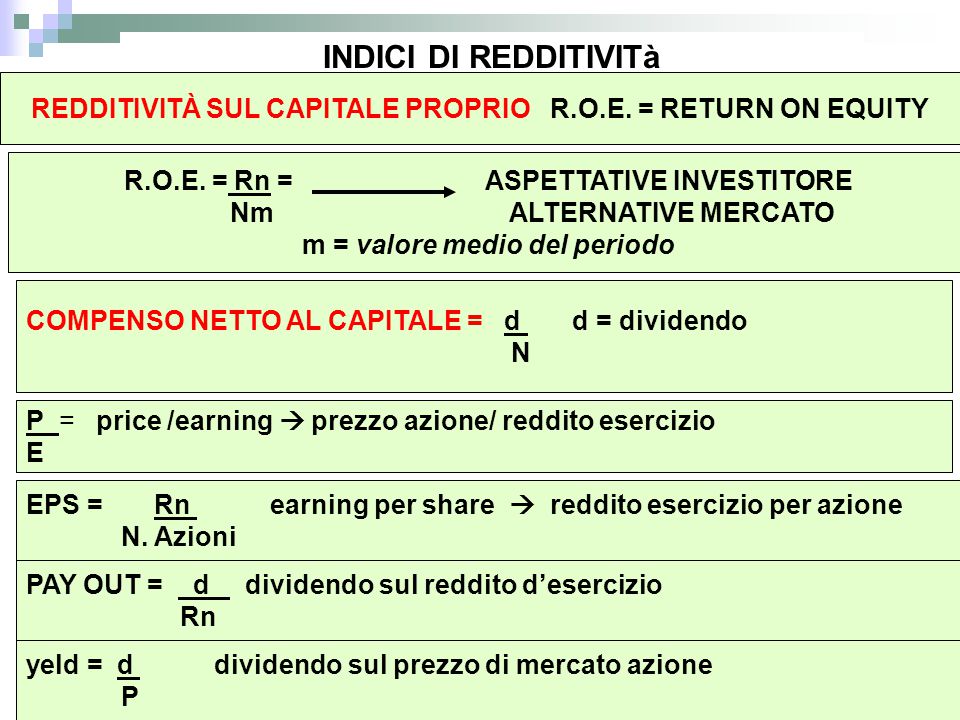

INDICI DI REDDITIVITà REDDITIVITÀ SUL CAPITALE PROPRIO R.O.E. = RETURN ON EQUITY R.O.E. = Rn = ASPETTATIVE INVESTITORE Nm ALTERNATIVE MERCATO m = valore medio del periodo COMPENSO NETTO AL CAPITALE = d d = dividendo N P = price /earning prezzo azione/ reddito esercizio E EPS = Rn earning per share reddito esercizio per azione N. Azioni PAY OUT = d dividendo sul reddito d’esercizio Rn yeld = d dividendo sul prezzo di mercato azione P

R.O.E.= Rn = Return on equity Nm R.O.E.= Rn = Rc x Kcm x Rn Nm Kcm Nm Rc R.O.E.= Rn = Ro x Km x Rn Nm Km Nm Ro Redditività investimenti gestione caratteristica R.O.I.= Rc RETURN ON INVESTIMENT Kcm Redditività investimenti gestione operativa R.O.A.= Ro Return on assets Km R.O.A.= Reddito operativo globale Capitale investito totale (Km) ROI ROA

solvibilità Km->RAPPORTO INDEBITAMENTO Nm leva finanziaria Rn = INCIDENZA ON-PROV.EXTRACARATTER. Rc +/- On./Proventi atipici e da attività finanziarie = Ro - Oneri finanziari +/- Oneri-Proventi straordinari - Imposte sul reddito Risultato d’esercizio Rn

Rn = INCIDENZA ON-PROV.EXTRAOPERATIVI - Oneri finanziari + proventi finanziari +/- Oneri-Proventi straordinari (non ricorrenti) - Imposte sul reddito Risultato d’esercizio Rn

Errata corrige Pagina105 Quintultima riga: cancellare patrimoniali e finanziari e

INDICI DI REDDITIVITà CARATTERISTICA R.O.I. = Rc = Rc x V Kcm V Kcm R.O.S. RETURN ON SALES Rc = V R.O.P. RETURN ON PRODUCTION Analisi Rc: Consumo materie/costo merci vendute Valore aggiunto Costo lavoro Margine operativo lordo Incidenza ammortamenti Costi aree funzionali Costo produzione venduta/ottenuta Costi variabili-fissi/margine contribuzione Risultato industriale o margine commerciale

Analisi quantità V= q x p Settore mercato/impresa Analisi prezzi Costo lavoro Va N.medio addetti n. medio addetti ROTAZIONE CAPITALE INVESTITO V Kcm RICAVO PER UNITÀ INVESTITA V = ROTAZIONE MAGAZZINO Dm

Analisi della struttura finanziaria Struttura finanziaria equilibrata: rapporti fra aree Attivo corrente Ac Liquidità immediate l Liquidità differite L Disponibilità D Passivo a breve p Finanziamenti a breve Debiti di regolamento Altri debiti a breve Passivo consolidato P Capitale proprio N Immobilizzazioni F Materiali Immateriali finanziarie

INDICI STRUTTURA FINANZIARIA Margine di struttura primario Capitale proprio – Attivo immobilizzato= N – F positivo Indice autocopertura delle immobilizzazioni Capitale proprio = N >1 Attivo immobilizzato F Margine di struttura secondario Capitale proprio + Passività consolidate - Attivo immobilizzato = ( N + P ) – F positivo Indice di copertura delle immobilizzazioni Capitale proprio + Passiv.consolidate = N + P >1 Attivo immobilizzato F Rapporto di indebitamento (leverage) Capitale investito = K < 2,5 – 3 Capitale proprio N Indice di elasticità degli impieghi Attivo corrente = l + L + D Totale impieghi K Indice di rigidità degli impieghi Attivo immobilizzato = F Totale impieghi K Indice di elasticità delle fonti Passivo corrente = p Totale fonti K 10

Tempi reintegro investimento Posizione finanziaria netta a breve: Posizione finanziaria a medio e lungo termine: Liquidità immediate ( + ) Attività finanziarie a breve ( - ) Passivo finanziario a breve Posizione finanziaria netta breve ( + ) Attività finanziarie a m.l.t. ( - ) Passivo finanziario a m.l.t. Grado di ammortamento Fondi di ammortamento Immobilizzazioni tecniche lorde Tempi reintegro investimento Aliquota media di ammortamento Quote di ammortamento Immobilizzazioni tecniche lorde Indice di solidità del capitale sociale: Patrimonio netto Capitale Sociale

INDICI SITUAZIONE FINANZIARIA Indice di liquidità (o quick ratio) Liquidità immediate e differite = l+L > 1 Passività correnti p Indice di tesoreria Liquidità immediate = l > 1 Passività correnti p Indice di disponibilità (o current ratio) Attivo corrente = Ac >2 Passività correnti p Grado di utilizzo fido bancario Totale fido utilizzato/Totale fido concesso % Autofinanziamento su vendite Capitale circolante da gestione d’esercizio Vendite Cash flow d’esercizio su vendite Liquidità generata dalla gestione d’esercizio Vendite Copertura fabbisogno per debiti di finanziamento Cash flow d’esercizio Interessi e rimborso debiti di finanziamento 12

Ciclo mercantile/industriale Ciclo monetario Acquisto fattori d’esercizio Trasformazione fisica ed economica Vendita prodotti Debiti di regolamento Crediti di regolamento Ciclo monetario pagamento incasso Anticipi ai fornitori Anticipi dai clienti

INDICI DI DURATA Durata media giacenza magazzino merci/prodotti Giacenza media di magazzino X 365 Costo del venduto Durata media giacenza magazzino materie Giacenza media di magazzino X 365 Consumi di materie Durata media dei crediti commerciali Crediti commerciali X365 Vendite Durata media dei debiti commerciali Debiti commerciali X365 Acquisti 14

Piramide degli indici ROE ROI = Roc Koc Koc N Rn Roc x x Ros = Roc V V Analisi S.P.: Struttura finanziaria Situazione finanziaria Flussi finanziari Incidenza: Area patrimoniale Oneri finanziari Area straordinaria Imposte d’esercizio x Rotazione magazzino Scadenza media crediti comm.li Scadenza media debiti comm.li Analisi C.E.: Risultati intermedi Valore produzione Struttura costi