Corso di economia aziendale Modulo 1 – Cap 3 Prof Romeo Fanelli e-mail fanelli.romeo@libero.it

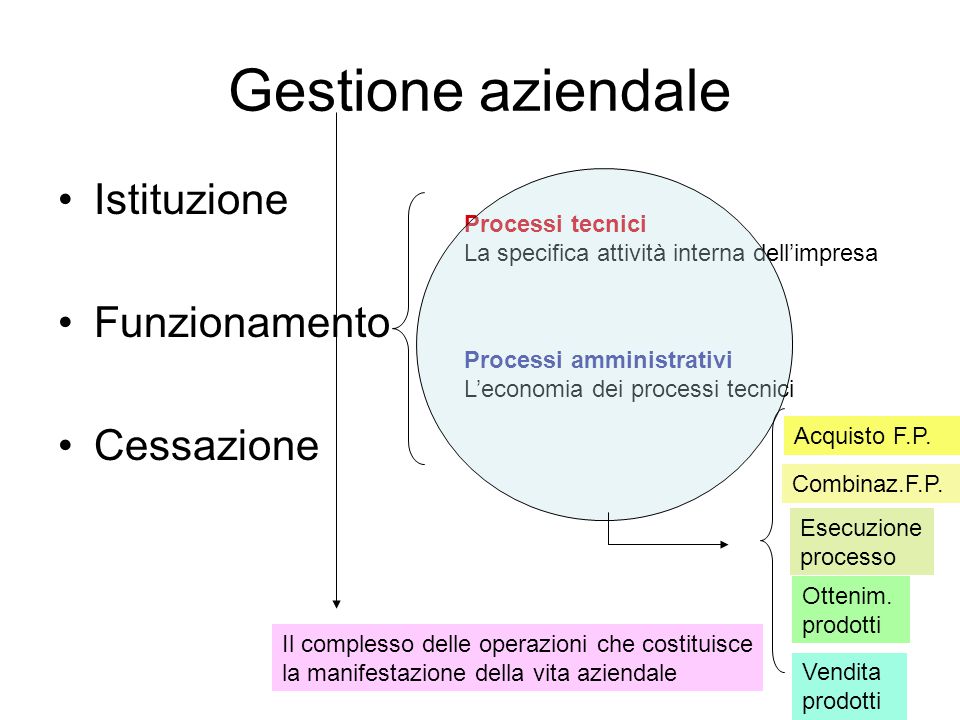

Gestione aziendale Istituzione Funzionamento Cessazione Processi tecnici La specifica attività interna dell’impresa Processi amministrativi L’economia dei processi tecnici Acquisto F.P. Combinaz.F.P. Esecuzione processo Ottenim. prodotti Il complesso delle operazioni che costituisce la manifestazione della vita aziendale Vendita prodotti

Gestione aziendale Fattore Lavoro Fattori a fecondità ripetuta Mezzi Aziendali Sono quei fattori/risorse dotati di utilità economica che la cedono in combinazione con gli altri mezzi per l’attuazione dell’attività specifica aziendale. Fattori a fecondità semplice Risorse Intangibili Marketing, R&S Aspetto Finanziario Aspetto economico Avviamento Operazioni finanziarie Operazioni economiche Diventa mezzo aziendale Utilità fattore Utilizzo combinato complementarietà Utilità ceduta + + Ogni utilità economica suscettibile di utilizzo

Gestione aziendale Mezzo = Qualsiasi utilità suscettibile di essere impiegata nel processo produttivo Distinzione in base alla materialità Distinzione in base all’acquisizione Utilità ----- da fattori materiali Acquisto/conferimento Autoprodotto Autogenerato Utilità ----- da fattori immateriali giur. tutelati Utilità ----- da fattori immateriali Risorse lavoro Risorse mark. R&S Servizi Distinzione in base alla funzione Fattori generici Fattori tecnici

Fonte dei mezzi/capitale Esterna Capitale Proprio Interna Capitale di terzi Debiti autofinanziamento Risorse finanziarie Debiti di finanziamento Conferimenti Debiti di funzionamento Caratteri distintivi Scadenza – Remunerazione - Rischio

Sfera finanziaria – Sfera economica La dinamicità dei mezzi origina le operazioni che costituiscono la gestione Mezzi = Valori nella loro espressione monetaria variazioni Variazioni Finanziarie Valori finanziari Certi Assimilati Nominali denaro Cred/deb funzionam Cred/deb finanziam Attive Passive - denaro - crediti + debiti + denaro + crediti - debiti Presunti variazioni costi ricavi Valori economici

Capitale di funzionamento Dare Avere PASSIVO ATTIVO A N Fonti di capitale proprio Fonti di capitale di terzi Debiti di funzionamento Debiti di finanziamento DENARO CAPITALE DI APPORTO Fattori a fecondità semplice Materie prime Utilità da forza lavoro Utilità da disponib. Beni di terzi P Fattori a fecondità ripetuta Spese di costituzione Fabbricati Attrezzature, macchinari Impianti A = P + N

Capitale di funzionamento Dare Avere PASSIVO Fonti proprie Fonti di terzi ATTIVO ASSEGNI CIRCOLARI 100.000 CAPITALE DI APPORTO 100.000 Valori finanziari Banca c/c 97.500 CAPITALE DI APPORTO 100.000 Valori economici Fattori a fecondità ripetuta Spese di costituzione 2.500 OPERAZIONI DI COSTITUZIONE DUE SOCI DECIDONO DI APPORTARE EURO 100.000 IN ASSEGNI CIRCOLARI OPERAZIONI DI COSTITUZIONE SI SOSTENGONO SPESE DI COSTITUZIONE PER EURO 2.500 VERSANDO IL RESIDUO SU C/C BANCARIO

Capitale di funzionamento Dare Avere PASSIVO ATTIVO Valori finanziari Banca c/c 97.500 CAPITALE DI APPORTO 100.000 Valori economici Fattori a fecondità ripetuta Spese di costituzione 2.500 Fonti di Terzi Debiti di funzionamento Debiti v/ Fornitori 30.000 Attrezzature 30.000 Si acquisiscono attrezzature per euro 30.000 con pagamento a 90 gg

Capitale di funzionamento Riprendiamo la situazione precedente Dare Avere PASSIVO ATTIVO Valori finanziari Banca c/c 97.500 CAPITALE DI APPORTO 100.000 Valori economici Fattori a fecondità ripetuta Spese di costituzione 2.500 77.500 57.500 Autofinanziamento 20.000 Fonti di Terzi Debiti di funzionamento Debiti v/ Fornitori 30.000 Attrezzature 30.000 70.000 ------------ 190.000 Fattori a fecondità semplice Materie prime 80.000 40.000 Si vendono prodotti finiti euro 60.000 relativi a consumo materie prime di euro 40.000. Euro 20.000 riscossi e il resto a 60gg Crediti v/clienti 40.000 ------------ 190.000 Si acquistano materie prime per euro 80.000; pagamento ½ subito il resto a 90gg

Funzionalità aziendale IMPIEGHI TIPOLOGIA DI IMPRESA CORRELAZIONI STRUTTURA E COMPOSIZIONE FONTI FONTI RISULTATO ECONOMICO N Capitale netto per effetto dell’autofinanziamento

RISULTATO ECONOMICO E REDDITO D’IMPRESA = Il risultato economico è la variazione del capitale netto per effetto della gestione in un periodo di tempo Conto economico - Utilità complesse immesse sul mercato (vendita prodotti) Utilità semplici consumate nel processo produttivo (acquisto fattori) Stato patrimoniale Risultato economico + Utilità rimaste da consumare Quali sono? RICAVI COSTI Fattori a fecondità ripetuta + fatt.f.s. non utilizzati

Reddito totale – Reddito d’esercizio “certo” Svalutazione monetaria Apporti / prelevamenti Congruità nella remunerazione del capitale Reddito d’esercizio “stimato” Riman.attive Risconti attivi Ammortamenti Ratei F.rischi/oneri Riman.passive Interruzione ideale Cu = ∑Ca – Raf RT = CF - CI Cu = Ca - Ra Q Cup Costo opportunità Insieme dei fatti di gestione che avvengono in un periodo amministrativo Cu=costo utilizzazione; Ca=costo acquisizione; Cup=csto utilizzazione presunto

Capitale di funzionamento Reddito di competenza Dare Avere PASSIVO ATTIVO Utilità da consumare Fonti dei mezzi Fattori a fec. ripetuta UTILE Risconto passivo Fattori a fec. Semplice (riman.attive) Dare Costi Avere Ricavi Utilità conseguite nel periodo Utilità consumate nel periodo Fattori a fec. semplice Ricavo conseguito di non competenza UTILE Fattori a fec. Ripetuta (quote ammort.)

Capitale di funzionamento Dare Avere ATTIVO A PASSIVO Zona finanziaria Denaro Crediti di funzionamento Crediti di finanziamento Ratei passivi Fonti di capitale proprio Capitale proprio Risultato economico Zona finanziaria Fonti di capitale di terzi Debiti di funzionamento Debiti di finanziamento Ratei passivi N Zona economica Fattori a fecondità semplice Rimanenze Risconti attivi Fattori a fecondità ripetuta Beni immateriali Costi a fecondità ripetuta Beni materiali P Zona economica Risconti Passivi

Reddito di competenza Componenti negativi Componenti positivi Costi dei fattori produttivi a fec.semplice materiali RI + ACQ – RF Costi dei fattori produttivi a fec. semplice immateriali RISC ATT IN. + ACQ – RISC ATT FINALI Costi dei fattori a fec. ripetuta QUOTE AMM Costi a manifestaz. Futura Imposte Utile Componenti positivi Ricavi di competenza (riman iniz.+ ricavi conseguiti – rim.passive finali) Ricavi a futura manifestazione finanziaria (misurati da ratei attivi) Svalutazione monetaria Congruità nella remunerazione del capitale

Capitale - Reddito Profitto Concetto di capitale Capitale di funzionamento Capitale economico Capitale di liquidazione Concetto di reddito Reddito consumabile Reddito prodotto VALUTAZIONE VALUTAZIONE Profitto