VICENZA CALCOLI PERCENTUALI Prof. Antonio Perrone

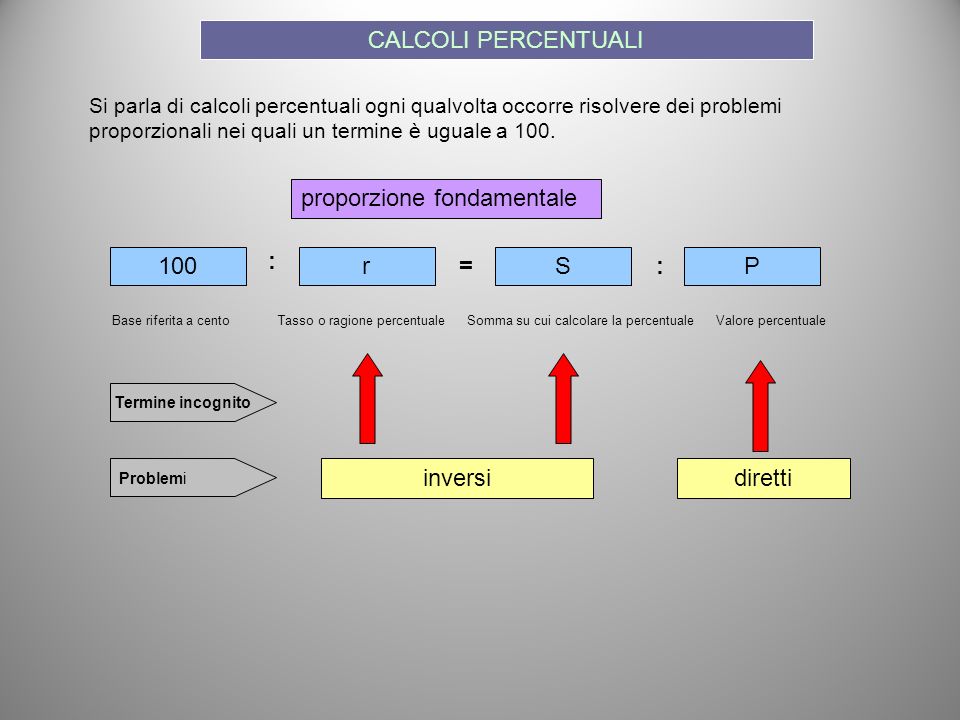

proporzione fondamentale CALCOLI PERCENTUALI Si parla di calcoli percentuali ogni qualvolta occorre risolvere dei problemi proporzionali nei quali un termine è uguale a 100. proporzione fondamentale 100 : r = S : P Base riferita a cento Tasso o ragione percentuale Somma su cui calcolare la percentuale Valore percentuale Termine incognito Problemi inversi diretti

SOPRACENTO Applicando la proprietà del comporre alla proporzione fondamentale avremo: : 100 100 100 r r = S S S : P P : = : + + il primo termine sta al primo come il terzo sta al terzo + + il secondo Il quarto

SOTTOCENTO Applicando la proprietà dello scomporre alla proporzione fondamentale avremo: : 100 100 100 r r = S S S : P P : = : - - il primo termine sta al primo come il terzo sta al terzo - - il secondo Il quarto

SOPRACENTO E SOTTOCENTO Il problema del sopra cento si presenta tutte le volte che il valore di una percentuale (P) deve essere aggiunto alla grandezza sulla quale è stato calcolato (cioè S). : 100 100 + r = S : S + P A seconda del termine incognito il problema sarà: inverso inverso diretto 100 : 100 - r = S : S - P Il problema del sotto cento si presenta tutte le volte che il valore della percentuale (P) deve essere sottratto dalla somma su cui è stato calcolato (cioè S).

Quindi per evitare errori, seguire attentamente le seguenti regole. REGOLE IMPORTANTI Specialmente nei problemi inversi, risulta difficoltoso, a chi si avvicina in modo superficiale, l’individuazione del calcolo, se ha natura di sopracento o sottocento, ovvero se diretto o inverso. Quindi per evitare errori, seguire attentamente le seguenti regole. 1) Individuare la Grandezza base (si trova sempre dopo la percentuale) 2) Porre = 100 la Grandezza Base 3) Seguire la relazione che lega le grandezze del problema 4) Individuare le grandezze note e quelle incognite 5) Impostare la proporzione e risolvere 6) Verificare il risultato

1) Individuare la Grandezza base SOPRACENTO DIRETTO Esempio: Il costo di acquisto di una merce è di 200 euro. Determinare a quale prezzo deve essere venduta la merce per ottenere un utile del 25% del costo di acquisto. Dati del problema Costo = 200 euro Utile = 25% del costo Ricavo = X Seguire attentamente queste regole: 1) Individuare la Grandezza base (si trova dopo la %) Costo = 100 200 S 100 + Utile 25% 2) Porre = 100 la Grandezza Base 3) Seguire la relazione che lega le grandezze del problema = Ricavo 125 X 100 + r S + P 4) Individuare le grandezze note e quelle incognite 5) Impostare la proporzione e risolvere 6) Verificare la proporzione sostituendo alla x il risultato ottenuto sopracento diretto Attenzione! Quando il problema è diretto, cioè la Grandezza Base è nota, come in questo caso, il problema può essere risolto anche in questo modo: Calcolo dell’utile con un calcolo percentuale: 100:25 = 200: x X = 50 (utile) Successivamente: Costo 200 + utile 50 = Ricavo 250 : 100 100 + r S S + P = 100 125 200 x : = X=250 ricavo 0,8 = 0,8

1) Individuare la Grandezza base SOTTOCENTO DIRETTO Esempio: Il peso lordo di una merce è di kg 400; la tara corrisponde al 4% del peso lordo. Determinare il peso netto della merce. Dati del problema Peso lordo = 400 kg Tara = 4% del peso lordo Peso netto = X Seguire attentamente queste regole: 1) Individuare la Grandezza base (si trova dopo la %) P. lordo = 100 400 S 100 - Tara 4% 2) Porre = 100 la Grandezza Base 3) Seguire la relazione che lega le grandezze del problema = P. netto 96 X 100 - r S - P 4) Individuare le grandezze note e quelle incognite 5) Impostare la proporzione e risolvere 6) Verificare la proporzione sostituendo alla x il risultato ottenuto sottocento Diretto Attenzione! Quando il problema è diretto, cioè la Grandezza Base è nota, come in questo caso, il problema può essere risolto anche in questo modo. Calcolo della tara con un calcolo percentuale: 100 : 4 = 400 :x x = 16 (Tara) Successivamente: Peso lordo = 400 Tara 16 = peso netto 384 : 100 100 - r S S - P = 100 96 400 X : = X=384 P. netto 1,04 = 1,04

1) Individuare la Grandezza base SOPRACENTO INVERSO Esempio: Il peso lordo di una merce è di kg 208; la tara corrisponde al 4% del peso netto. Determinare il peso netto della merce. Dati del problema Peso lordo = 208 kg Tara = 4% del peso netto Peso netto = X Seguire attentamente queste regole: 1) Individuare la Grandezza base (si trova dopo la %) P. netto = 100 X S 100 + Tara 4% 2) Porre = 100 la Grandezza Base 3) Seguire la relazione che lega le grandezze del problema = P. lordo 104 208 100 + r S + P 4) Individuare le grandezze note e quelle incognite 5) Impostare la proporzione e risolvere 6) Verificare la proporzione sostituendo alla x il risultato ottenuto sopracento Inverso Attenzione! Quando il problema è inverso, cioè la Grandezza Base NON è nota, come in questo caso, il problema può essere risolto solo in questo modo. : 100 100 + r S S + P = 100 104 X 208 : = X=200 P. netto 0,96 = 0,96

1) Individuare la Grandezza base SOTTOCENTO INVERSO Esempio: Il costo di acquisto di una merce è di 240 euro. Determinare a quale prezzo deve essere venduta la merce per ottenere un utile del 20% del ricavo di vendita. Dati del problema Costo = 240 euro Utile = 20% del ricavo Ricavo = X Seguire attentamente queste regole: 1) Individuare la Grandezza base (si trova dopo la %) Ricavo = 100 X S 100 - Utile 20% 2) Porre = 100 la Grandezza Base 3) Seguire la relazione che lega le grandezze del problema = Costo 80 240 100 - r S - P 4) Individuare le grandezze note e quelle incognite 5) Impostare la proporzione e risolvere 6) Verificare la proporzione sostituendo alla x il risultato ottenuto sottocento inverso Attenzione! Quando il problema è inverso, cioè la Grandezza Base NON è nota, come in questo caso, il problema può essere risolto solo in questo modo. : 100 100 - r S S - P = 100 80 x 240 : = X=300 ricavo 1,25 = 1,25

RELAZIONI FRA GRANDEZZE Le tabelle indicano le più diffuse relazioni tra le grandezze e a quale tipo di problemi si riferiscono. Problemi del sopra cento S P = S + P Peso netto + tara Peso lordo Costo d’origine Spese di trasporto Costo primo Costi commerciali e amministrativi Costo complessivo Utile Ricavo di vendita Prezzo scontato Sconto Prezzo di listino Problemi del sotto cento S - P = S - P Ricavo di vendita Utile Costo Prezzo di listino Sconto Prezzo scontato Peso alla partenza Calo Peso all’arrivo Peso lordo Tara Peso netto Retribuzione lorda Trattenute Retribuzione netta