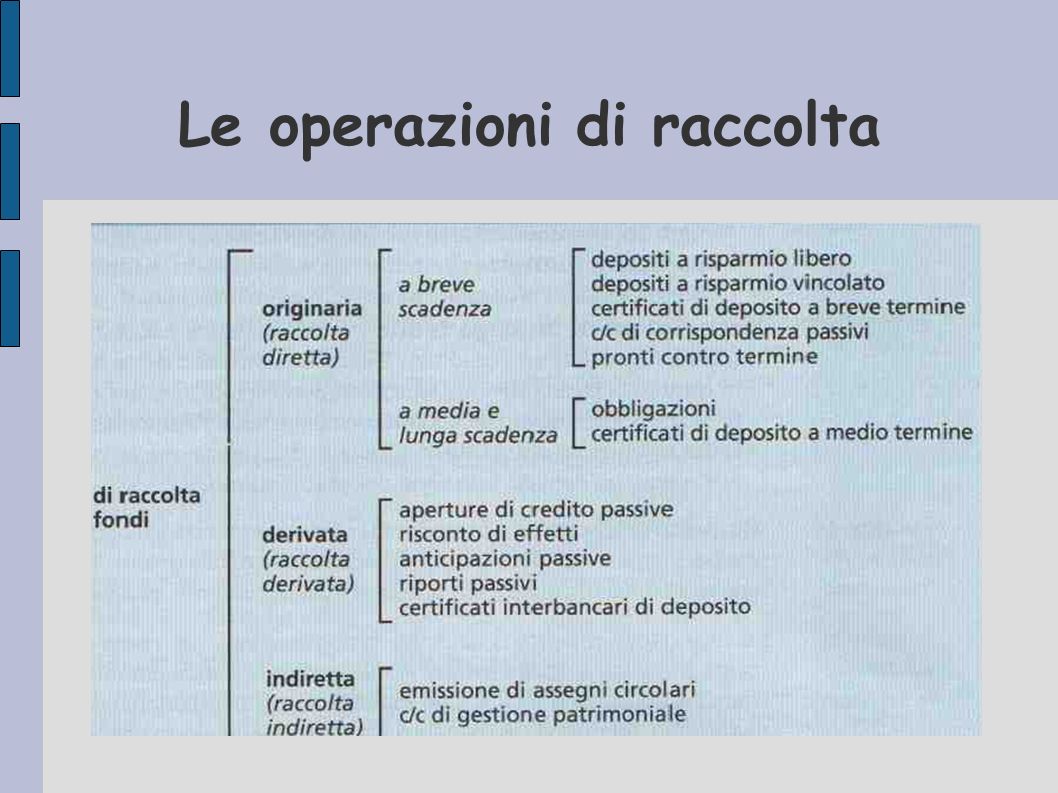

Le operazioni di raccolta

I DEPOSITI BANCARI Possono essere: - Semplici (consistono in un deposito e un prelevamento) - A risparmio (sono più depositi e più prelevamenti) - Conti correnti (si possono fare diverse tipologie di operazioni: o solo deposito-versamento, emissione assegni bancari, scoperti di conto corrente ecc.)

A seconda del contratto -depositi a risparmio libero (rimborsabili a vista) o vincolato (sono rimborsabili a scadenza prefissata) - certificati di deposito (depositi semplici a scadenza fissa) - pronti contro termine (vendita di titoli con riacquisto a prezzi stabiliti:il guadagno sta nella differenza dei due prezzi) - conti correnti ( uso di assegni, possibilità di scoperto di c/c, ecc.)

Natura giuridica del contratto di deposito - unilaterale (obbligo per una sola parte) - reale ( si perfeziona con il deposito) -oneroso ( la banca corrisponde un interesse)

Aspetto computistico delle operazioni bancarie -Si utilizza la formula dell'interesse semplice ( C x r x GG/36500); -Interessi si calcolano posticipatamente; -Valute (giorno dal quale si calcolano gli interessi):NON SI CONTA IL GIORNO INIZIALE E SI CONTA IL GIORNO FINALE es. assegno versato il 12/5 , 2 gg. Valuta : 14/5 (se la valuta si riferisce ai giorni lavorativi, quelli festivi non si contano).

continua -le operazioni con la banca sono regolate in conto corrente (ci si riferisce alla norma del codice civile v. pag. 63 del libro di testo) -tassi di interesse: non sono reciproci nel senso che i tassi a favore del cliente sono più bassi di quelli a favore della banca) -metodi di tenuta del conto : la banca tiene il conto intestato al cliente e provvede a compilare : estratto conto (riepilogo analitico delle operazioni per data) e riassunto scalare (o staffa – prospetto per il calcolo degli interessi).

Aspetti fiscali delle operazioni bancarie Imposta di bollo: si applica sui documenti emessi o utilizzati dalle banche (sono esenti i libretti a risparmio, certificati di deposito e le quietanze su depositi e prelevamenti) I depositi invece sono soggetti all'imposta (vedi tabella a pag. 67 del libro do testo). Imposta sostitutiva del 2% sui mutui e finanziamenti bancari (al posto delle imposte di: bollo, ipotecaria e catastale)

continua Ritenuta fiscale del 27% sugli interessi bancari: è definitiva per i privati; è a titolo di acconto per le imprese (quanto pagato alla banca sarà detratto dalle imposte sul reddito da versare all'erario).

Altre norme di legge La tutela del cliente: insieme di norme dirette a tutelare il cliente della banca inteso come parte debole del contratto. Trasparenza bancaria : insieme di norme e comportamenti ai quali le banche sono tenute al fine di rendere “chiari” i rapporti con la banca in termini di condizioni contrattuali ( tassi, valute, contenuto dei contratti, tutela dei clienti, ecc.) Segreto bancario e antiriciclaggio (il segreto è una consuetudine ma regolato da norme dirette a combattere il riciclaggio di denaro sporco)

Deposito a risparmio libero Esempio di libretto a risparmio : le valute coincidono con le date delle operazioni.

Conto del libretto - Notare che il 18/9 varia il tasso di interesse quindi si calcolano i giorni dall'11/9 al 17/9 = 6 gg.; si riprende il saldo con valuta 17/9 e si prosegue con il conteggio dei giorni da valuta a valuta. I numeri calcolati dal 17/9 serviranno per il calcolo con il nuovo tasso.

CONTINUA SCHEMA PRECEDENTE

Scritture in PD

Scritture in PD e collocazione in bilancio

Conti correnti di corrispondenza - sono strumenti tecnici - consentono di utilizzare moneta cartacea, elettronica e bancaria - la disciplina giuridica è quella del mandato - sono utilizzati per raccolta e impiego di fondi.

Conto corrente Tipi di operazioni: Pagamenti e incassi per ordine e conto del cliente Giroconti = trasferimento da un conto corrente ad un altro ( in genere presso la stessa banca) Bonifico bancario = sinonimo di giroconto ma tra conti di banche diverse. Codice IBAN = composto da 23 caratteri è essenziale per poter effettuare operazioni tra conti correnti diversi (bonifici)

Classificazione Tipologie di conti correnti = 1. passivi per la banca (raccolta) ; 2. attivi per la banca (impiego di fondi); 3. per elasticità di cassa (alternarsi di saldi attivi e passivi). Conti correnti interbancari (raccolta interbancaria) conti tenuti tra banche.

Tenuta dei conti Operazioni di identificazione e raccolta dati del cliente e sottoscrizione contratto. Consegna del documento di sintesi sulle condizioni di conto corrente. Firma documento della privacy. Modalità operative: si possono usare assegni, bancomat, telefono, internet (remote banking). Documenti contabili: distinte versamento o presentazone (cliente), contabili bancarie (banca)

ESEMPIO DI CONTO CORRENTE VEDI FOGLIO EXCEL SCHEMA C_C

Prestito obbligazionario

Collocazione in bilancio