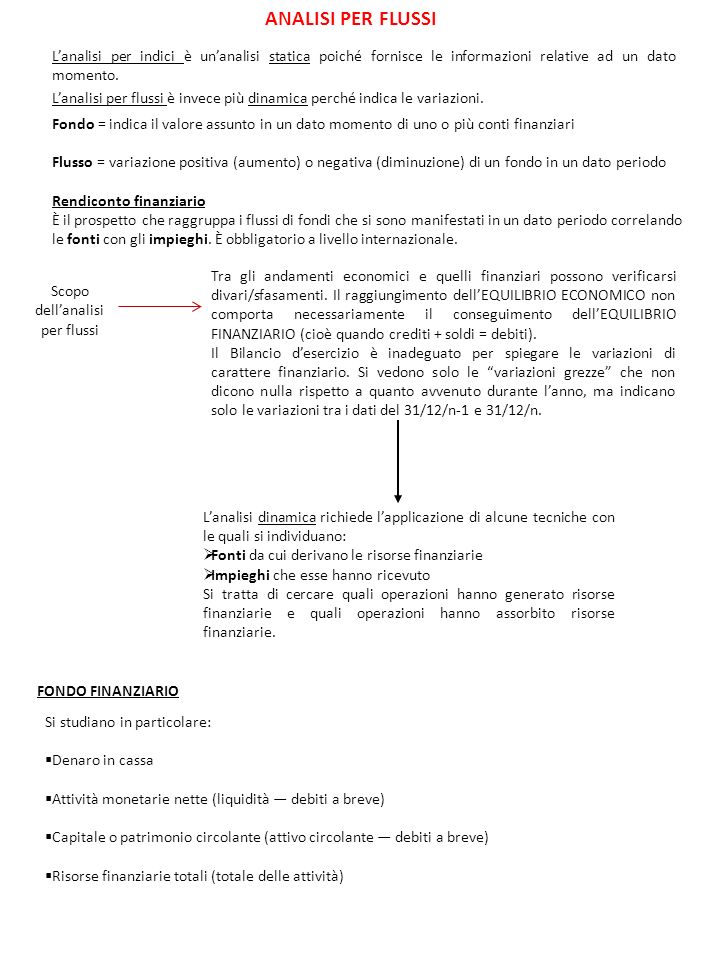

ANALISI PER FLUSSI L’analisi per indici è un’analisi statica poiché fornisce le informazioni relative ad un dato momento. L’analisi per flussi è invece più dinamica perché indica le variazioni. Fondo = indica il valore assunto in un dato momento di uno o più conti finanziari Flusso = variazione positiva (aumento) o negativa (diminuzione) di un fondo in un dato periodo Rendiconto finanziario È il prospetto che raggruppa i flussi di fondi che si sono manifestati in un dato periodo correlando le fonti con gli impieghi. È obbligatorio a livello internazionale. Tra gli andamenti economici e quelli finanziari possono verificarsi divari/sfasamenti. Il raggiungimento dell’EQUILIBRIO ECONOMICO non comporta necessariamente il conseguimento dell’EQUILIBRIO FINANZIARIO (cioè quando crediti + soldi = debiti). Il Bilancio d’esercizio è inadeguato per spiegare le variazioni di carattere finanziario. Si vedono solo le “variazioni grezze” che non dicono nulla rispetto a quanto avvenuto durante l’anno, ma indicano solo le variazioni tra i dati del 31/12/n-1 e 31/12/n. Scopo dell’analisi per flussi L’analisi dinamica richiede l’applicazione di alcune tecniche con le quali si individuano: Fonti da cui derivano le risorse finanziarie Impieghi che esse hanno ricevuto Si tratta di cercare quali operazioni hanno generato risorse finanziarie e quali operazioni hanno assorbito risorse finanziarie. FONDO FINANZIARIO Si studiano in particolare: Denaro in cassa Attività monetarie nette (liquidità ― debiti a breve) Capitale o patrimonio circolante (attivo circolante ― debiti a breve) Risorse finanziarie totali (totale delle attività)

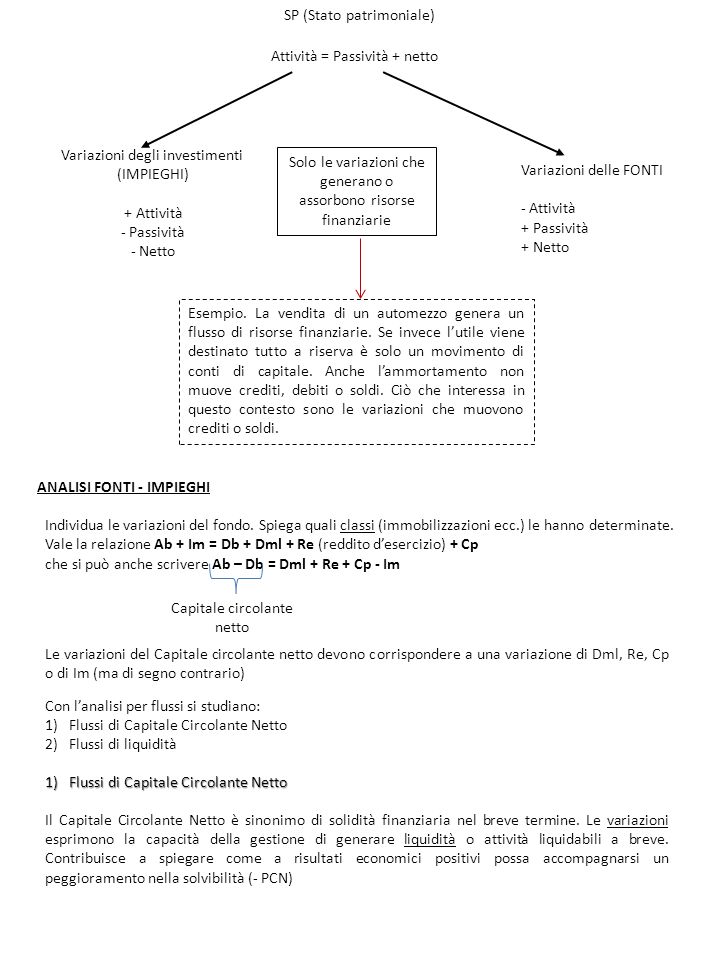

SP (Stato patrimoniale) Attività = Passività + netto Variazioni degli investimenti (IMPIEGHI) + Attività - Passività - Netto Solo le variazioni che generano o assorbono risorse finanziarie Variazioni delle FONTI - Attività + Passività + Netto Esempio. La vendita di un automezzo genera un flusso di risorse finanziarie. Se invece l’utile viene destinato tutto a riserva è solo un movimento di conti di capitale. Anche l’ammortamento non muove crediti, debiti o soldi. Ciò che interessa in questo contesto sono le variazioni che muovono crediti o soldi. ANALISI FONTI - IMPIEGHI Individua le variazioni del fondo. Spiega quali classi (immobilizzazioni ecc.) le hanno determinate. Vale la relazione Ab + Im = Db + Dml + Re (reddito d’esercizio) + Cp che si può anche scrivere Ab – Db = Dml + Re + Cp - Im Capitale circolante netto Le variazioni del Capitale circolante netto devono corrispondere a una variazione di Dml, Re, Cp o di Im (ma di segno contrario) Con l’analisi per flussi si studiano: Flussi di Capitale Circolante Netto Flussi di liquidità Flussi di Capitale Circolante Netto Il Capitale Circolante Netto è sinonimo di solidità finanziaria nel breve termine. Le variazioni esprimono la capacità della gestione di generare liquidità o attività liquidabili a breve. Contribuisce a spiegare come a risultati economici positivi possa accompagnarsi un peggioramento nella solvibilità (- PCN)

Le variazioni possono essere causate da RISORSE FINANZIARIE Genera Assorbe 1 Passività consolidate + debiti ml ―debiti ml + ― 2 Re Gestuale reddituale corrente (costi e ricavi d’esercizio) utile perdita 3 CP + capitale sociale ―capitale sociale Distribuzione dei dividendi 4 Immobilizzazioni acquisti disinvestimenti (vendita di Im) Riassumendo FINANZIARIE La VARIAZIONI possono essere NON FINANZIARIE REDDITUALI PATRIMONIALI (se sono connesse a costi e ricavi d’esercizio) (se connesse ad altri elementi del patrimonio)

1 VARIAZIONI FINANZIARIE REDDITUALI Sono quelle variazioni che danno luogo a COSTI e RICAVI MONETARI, cioè aventi come contropartita elementi del PCN. COSTI MONETARI o + Db o − Dis liq (− CCN) generano RICAVO MONETARIO + Crediti + Dis liq (+ CCN) genera COSTI MONETARI RICAVI MONETARI Acquisti in fattori di breve ciclo Ricavi di vendita Proventi complementi finanziari Incremento del magazzino Sopravvenienze attive COSTI NON MONETARI COSTI NON MONETARI TFR → Dml Ammortamenti Accantonamenti in fondi ml Svalutazioni attività immobilizzate Costruzioni interne Plusvalenze sulle immobilizzazioni Rivalutazioni immobilizzazioni Costi patrimonializzati Flussi di CCN generato da variazioni reddituali Finanziarie Non finanziarie Costi e ricavi non monetari Costi monetari Ricavi monetari Variazioni CCN Immobilizzazioni Passività consolidate

2 VARIAZIONI PATRIMONIALI Finanziarie Non finanziarie Acquisti / vendite Accensione rimborso crediti ml Trasferimenti di elementi dell’attivo immobilizzato all’attivo corrente e viceversa Apporti Rivalutazioni Svalutazioni Im Im Accensioni / rimborsi Utilizzo debiti per TFR Utilizzo fondi rischi e oneri o fondi a ml Trasferimento tra passività correnti di quote di debiti a ml Rimborsi con cessione di Immobilizzazioni dml Debiti a ml Aumenti a pagamento con contropartita in denaro Ottenimento di contributi in conto capitale se imputati a riserva Riduzioni di capitale con rimborso delle azioni Distribuzioni di utili o di riserve ai soci Operazioni con movimenti di CP che hanno come contropartita i debiti a ml CP CP

RENDICONTO FINANZIARIO delle variazioni del CCN Sezione I : individua le CAUSE che hanno modificato il CCN Sezione II: evidenzia le variazioni degli elementi che compongono il CCN (variazioni interne al CCN) SEZIONE I DIMOSTRAZIONE FONTI - IMPIEGHI FONTI (CCN generato da) Flusso della gestione reddituale (se positivo) + Aumenti dml + Apporti ai soci + Vendite Im (valore di realizzo) + Rimborsi di prestiti attivi + Trasferimento delle quote correnti di crediti a ml in attività a breve IMPIEGHI (CCN impiegato in) Acquisti Immobilizzazioni Distribuzione dividendi Rimborsi Dml Concessione di prestiti ml Trasferimento di quote correnti di debiti ml in debiti a breve + Storni debiti per TFR RIEPILOGO Totale fonti …………. ― Totale Impieghi …………. Variazioni CNN …………. SEZIONE II VARIAZIONI ELEMENTI DEL CCN POSITIVE (aumentano il CNN) Aumento di: Rimanenze Disponibilità differite Disponibilità immediate Diminuzione di : Debiti a breve NEGATIVE (diminuiscono il CNN) Aumento di: Debiti a breve Diminuzione di: Rimanenze Liquidità differite Liquidità immediate Storni debiti per TFR Totale variazioni positive Totale variazioni negative Variazioni positive ―Variazioni negative = Variazioni CNN Il Rendiconto finanziario è obbligatorio secondo gli IAS. Si tratta di un documento che fornisce un quadro delle variazioni intervenute nel CCN analizzando secondo due aspetti: Variazioni degli elementi che compongono il CCN (rimanenze, liquidità differite, liquidità immediate, debiti a breve) Variazioni patrimoniali-finanziarie ovvero le cause che aumentano (fonti) e diminuiscono (impieghi) il CCN

Requisiti e procedure per redigere il rendiconto finanziario Avere uno Stato patrimoniale riclassificato con criteri finanziari (senza tener conto della delibera del riparto degli utili) Calcolare le variazioni del CCN (Sezione II) Avere un Conto economico a valore aggiunto rielaborato in costi e ricavi monetari e non monetari Calcolare il flusso della gestione reddituale Individuare i flussi patrimoniali finanziari (che riguardano Im, Dml e Cp) Redigere il Rendiconto finanziario del Capitale Circolante Netto