Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Economia degli intermediari finanziari Mercato monetario

2

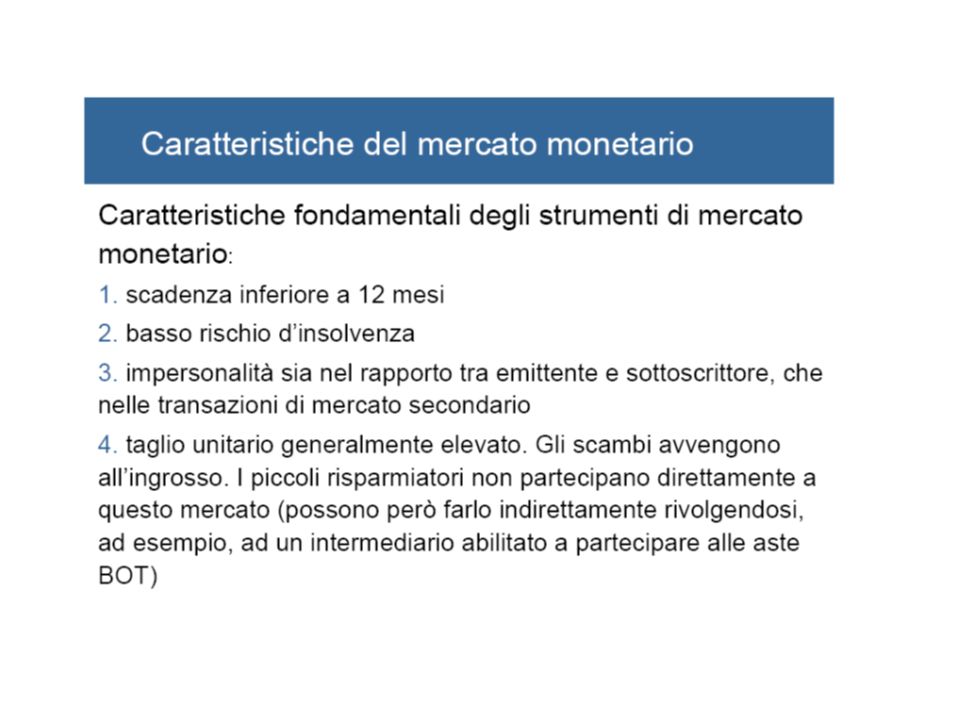

Definizione: Mercati sui quali si realizza l’emissione e la negoziazione di titoli di debito degli strumenti finanziari a breve scadenza (durata pari o inferiore ai 12 mesi) Essi non hanno una sede specifica; le transazioni vengono effettuate per telefono, per via telematica, i generale, via computer; per questo molti sono definiti Over-The Counter, Strumenti negoziati: strumenti con durata<=12 mesi (BOT, PcT, depositi interbancari, CD negoziabili Fluttuazioni dei prezzi contenute; Rischi di tasso di interesse Definizione: Mercati sui quali si realizza l’emissione e la negoziazione di titoli di capitale (azioni) e di debito (obbligazioni) a medio/lungo termine (durata superiore ai 12 mesi) Strumenti negoziati: strumenti con durata>12 mesi; Fluttuazioni dei prezzi contenute; Rischi di tasso di interesse, di credito e di mercato Mercati dei Capitali Mercati Monetari Il mercato finanziario: segmentazione

Essi non hanno una sede specifica; le transazioni vengono effettuate per telefono, per via telematica, i generale, via computer; per questo molti sono definiti Over-The Counter, Strumenti negoziati: strumenti con durata<=12 mesi (BOT, PcT, depositi interbancari, CD negoziabili Fluttuazioni dei prezzi contenute; Rischi di tasso di interesse Definizione: Mercati sui quali si realizza l’emissione e la negoziazione di titoli di capitale (azioni) e di debito (obbligazioni) a medio/lungo termine (durata superiore ai 12 mesi) Strumenti negoziati: strumenti con durata>12 mesi; Fluttuazioni dei prezzi contenute; Rischi di tasso di interesse, di credito e di mercato Mercati dei Capitali Mercati Monetari Il mercato finanziario: segmentazione")

7

Strumenti di mercato monetario BOT - obbligazioni a breve termine (3, 6, 12 mesi) emesse dal governo italiano Depositi interbancari - fondi a breve termine oggetto di prestiti fra istituzioni bancarie e finanziarie Pronti contro termine - strumenti finanziari rappresentativi di un accordo con il quale un operatore si impegna a vendere una determinata quantità di titoli a un altro operatore, con la promessa di riacquistarli a un prezzo e a una data futura prestabiliti Cambiali finanziarie - pagherò cambiari a breve termine, non garantiti, emessi dalle imprese per ottenere finanziamenti a breve scadenza Certificati di deposito - depositi a tempo emessi dalle banche, con tasso di interesse e scadenza predeterminati Accettazioni bancarie - cambiali–tratte pagabili a un venditore di beni, il cui pagamento è garantito da una banca BOT - obbligazioni a breve termine (3, 6, 12 mesi) emesse dal governo italiano Depositi interbancari - fondi a breve termine oggetto di prestiti fra istituzioni bancarie e finanziarie Pronti contro termine - strumenti finanziari rappresentativi di un accordo con il quale un operatore si impegna a vendere una determinata quantità di titoli a un altro operatore, con la promessa di riacquistarli a un prezzo e a una data futura prestabiliti Cambiali finanziarie - pagherò cambiari a breve termine, non garantiti, emessi dalle imprese per ottenere finanziamenti a breve scadenza Certificati di deposito - depositi a tempo emessi dalle banche, con tasso di interesse e scadenza predeterminati Accettazioni bancarie - cambiali–tratte pagabili a un venditore di beni, il cui pagamento è garantito da una banca

emesse dal governo italiano Depositi interbancari - fondi a breve termine oggetto di prestiti fra istituzioni bancarie e finanziarie Pronti contro termine - strumenti finanziari rappresentativi di un accordo con il quale un operatore si impegna a vendere una determinata quantità di titoli a un altro operatore, con la promessa di riacquistarli a un prezzo e a una data futura prestabiliti Cambiali finanziarie - pagherò cambiari a breve termine, non garantiti, emessi dalle imprese per ottenere finanziamenti a breve scadenza Certificati di deposito - depositi a tempo emessi dalle banche, con tasso di interesse e scadenza predeterminati Accettazioni bancarie - cambiali–tratte pagabili a un venditore di beni, il cui pagamento è garantito da una banca BOT - obbligazioni a breve termine (3, 6, 12 mesi) emesse dal governo italiano Depositi interbancari - fondi a breve termine oggetto di prestiti fra istituzioni bancarie e finanziarie Pronti contro termine - strumenti finanziari rappresentativi di un accordo con il quale un operatore si impegna a vendere una determinata quantità di titoli a un altro operatore, con la promessa di riacquistarli a un prezzo e a una data futura prestabiliti Cambiali finanziarie - pagherò cambiari a breve termine, non garantiti, emessi dalle imprese per ottenere finanziamenti a breve scadenza Certificati di deposito - depositi a tempo emessi dalle banche, con tasso di interesse e scadenza predeterminati Accettazioni bancarie - cambiali–tratte pagabili a un venditore di beni, il cui pagamento è garantito da una banca")

8

I Buoni Ordinari del Tesoro Sono obbligazioni zero coupon a breve termine emesse dal Governo italiano per coprire i disavanzi di cassa e per rifinanziare il debito in scadenza La scadenza originaria è espressa in giorni ed è pari a 3, 6 e 12 mesi Il taglio minimo di emissione è di € 1 000 o multipli Sono considerati titoli risk-free Sono obbligazioni zero coupon a breve termine emesse dal Governo italiano per coprire i disavanzi di cassa e per rifinanziare il debito in scadenza La scadenza originaria è espressa in giorni ed è pari a 3, 6 e 12 mesi Il taglio minimo di emissione è di € 1 000 o multipli Sono considerati titoli risk-free

9

Il mercato secondario dei BOT La negoziazione dei BOT successiva al collocamento avviene su due principali mercati: –MOT per gli scambi al dettaglio, gestito da Borsa Italiana SpA –MTS per gli scambi all’ingrosso, gestito da MTS SpA La negoziazione dei BOT successiva al collocamento avviene su due principali mercati: –MOT per gli scambi al dettaglio, gestito da Borsa Italiana SpA –MTS per gli scambi all’ingrosso, gestito da MTS SpA

10

Transazione all’ingrosso sul mercato secondario Monte Titoli Trasferisce 10 milioni di € di BOT da Banca A a Banca B. La transazione viene registrata nel sistema di Monte Titoli. Banca A vende 10 milioni di € di BOT Banca B acquista 10 milioni di € di BOT transazione tramite Express II

11

Transazione al dettaglio sul mercato secondario CLIENTE Ordina alla propria banca di acquistare 1.000 € di BOT BANCA Esegue l’ordine del cliente direttamente sul MOT ordine di acquisto MOT ordine di acquisto BANCA Accredita il deposito titoli del cliente e contestualmente addebita il conto corrente ordine eseguito accredito titoli addebito contante

12

Il rendimento dei BOT Il rendimento viene calcolato come: dove: iBOT = rendimento annualizzato PR = prezzo (valore nominale) di rimborso corrisposto al possessore P0 = prezzo di acquisto gg = numero di giorni alla scadenza Il rendimento viene calcolato come: dove: iBOT = rendimento annualizzato PR = prezzo (valore nominale) di rimborso corrisposto al possessore P0 = prezzo di acquisto gg = numero di giorni alla scadenza

di rimborso corrisposto al possessore P0 = prezzo di acquisto gg = numero di giorni alla scadenza Il rendimento viene calcolato come: dove: iBOT = rendimento annualizzato PR = prezzo (valore nominale) di rimborso corrisposto al possessore P0 = prezzo di acquisto gg = numero di giorni alla scadenza")

13

Calcolo del rendimento dei BOT Supponiamo di acquistare un BOT a 182 giorni al prezzo di 98,50 (valore nominale 100). Il rendimento del titolo sarà:

14

Calcolo del prezzo di un BOT a partire dalla sua quotazione Esempio: il rendimento richiesto (o a sconto) del BOT con scadenza il 31 Agosto 2004, è 1,96%. Il prezzo per questo BOT si calcola come:

15

I depositi interbancari Sono prestiti a brevissimo e breve termine fra intermediari finanziari I depositi interbancari sono prestiti in cui gli interessi sono pagati una sola volta, alla scadenza I tassi di interesse quotati sui depositi interbancari (i di ) sono calcolati sulla base di un anno di 360 giorni (anno commerciale) Sono prestiti a brevissimo e breve termine fra intermediari finanziari I depositi interbancari sono prestiti in cui gli interessi sono pagati una sola volta, alla scadenza I tassi di interesse quotati sui depositi interbancari (i di ) sono calcolati sulla base di un anno di 360 giorni (anno commerciale)

sono calcolati sulla base di un anno di 360 giorni (anno commerciale) Sono prestiti a brevissimo e breve termine fra intermediari finanziari I depositi interbancari sono prestiti in cui gli interessi sono pagati una sola volta, alla scadenza I tassi di interesse quotati sui depositi interbancari (i di ) sono calcolati sulla base di un anno di 360 giorni (anno commerciale)")

17

Il mercato E-mid Il mercato dei depositi interbancari è un mercato molto liquido ed è una importante fonte di risorse per le banche Gli operatori (grandi intermediari internazionali) che presentano un eccesso di riserve liquide impegnano tali risorse prestandole agli operatori che invece necessitano, temporaneamente, di liquidità Il mercato dei depositi interbancari è un mercato molto liquido ed è una importante fonte di risorse per le banche Gli operatori (grandi intermediari internazionali) che presentano un eccesso di riserve liquide impegnano tali risorse prestandole agli operatori che invece necessitano, temporaneamente, di liquidità

che presentano un eccesso di riserve liquide impegnano tali risorse prestandole agli operatori che invece necessitano, temporaneamente, di liquidità Il mercato dei depositi interbancari è un mercato molto liquido ed è una importante fonte di risorse per le banche Gli operatori (grandi intermediari internazionali) che presentano un eccesso di riserve liquide impegnano tali risorse prestandole agli operatori che invece necessitano, temporaneamente, di liquidità")

18

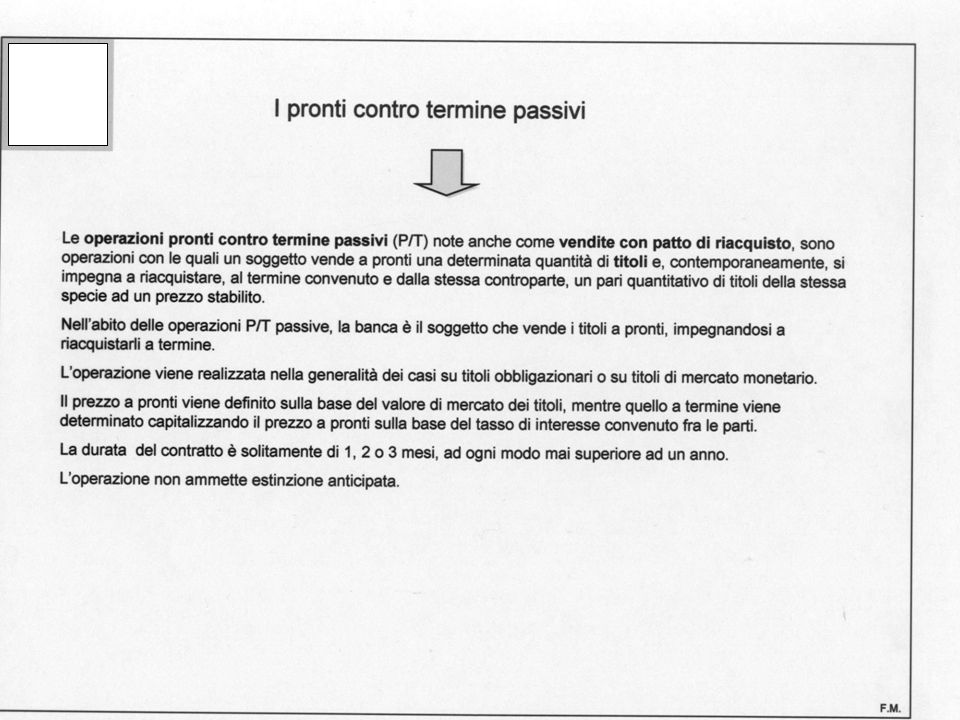

I Pronti Contro Termine Accordo con cui un soggetto si impegna a vendere una determinata quantità di titoli a un altro soggetto, con la promessa di riacquistarli a un prezzo e a una data futura prestabiliti Si tratta di un prestito di depositi interbancari con garanzia (collateral) rappresentata da titoli Un’operazione di pronti contro termine inversa consiste nell’impegno di un soggetto ad acquistare una determinata quantità di titoli da un altro soggetto, con la promessa di rivenderglieli a una data futura prestabilità. Accordo con cui un soggetto si impegna a vendere una determinata quantità di titoli a un altro soggetto, con la promessa di riacquistarli a un prezzo e a una data futura prestabiliti Si tratta di un prestito di depositi interbancari con garanzia (collateral) rappresentata da titoli Un’operazione di pronti contro termine inversa consiste nell’impegno di un soggetto ad acquistare una determinata quantità di titoli da un altro soggetto, con la promessa di rivenderglieli a una data futura prestabilità.

rappresentata da titoli Un’operazione di pronti contro termine inversa consiste nell’impegno di un soggetto ad acquistare una determinata quantità di titoli da un altro soggetto, con la promessa di rivenderglieli a una data futura prestabilità..")

22

Il meccanismo di negoziazione dei pronti contro termine Sono effettuate direttamente fra le due parti, o con l’aiuto di intermediari specializzati L’acquirente accetta di acquistare BOT dal venditore con il patto che quest’ultimo riacquisterà i titoli entro un periodo prestabilito Alla scadenza le transazioni risultano invertite Sono effettuate direttamente fra le due parti, o con l’aiuto di intermediari specializzati L’acquirente accetta di acquistare BOT dal venditore con il patto che quest’ultimo riacquisterà i titoli entro un periodo prestabilito Alla scadenza le transazioni risultano invertite

23

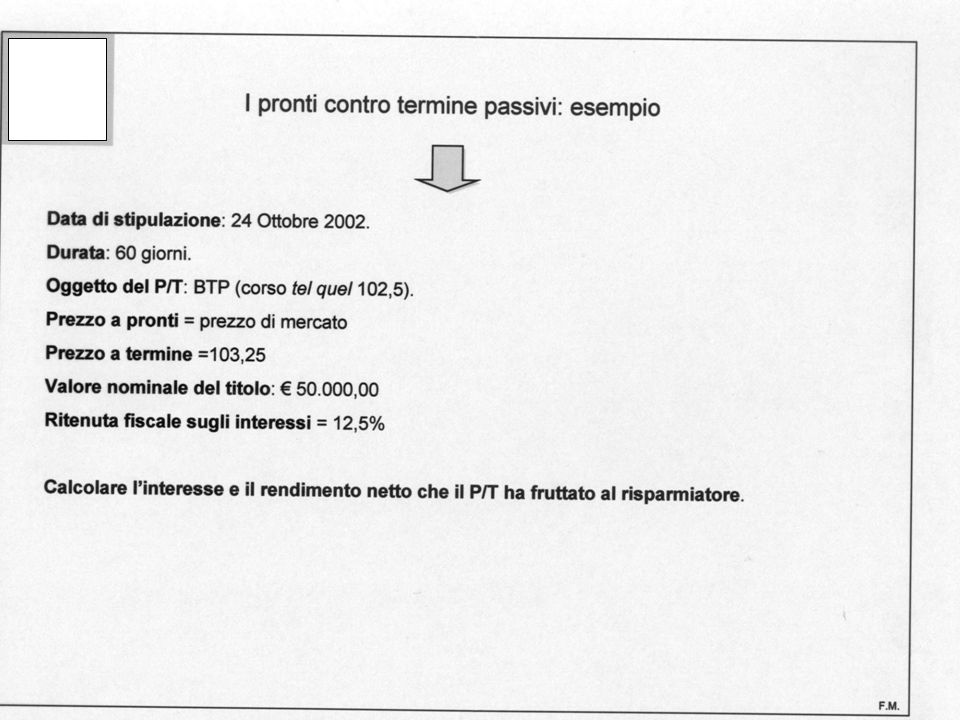

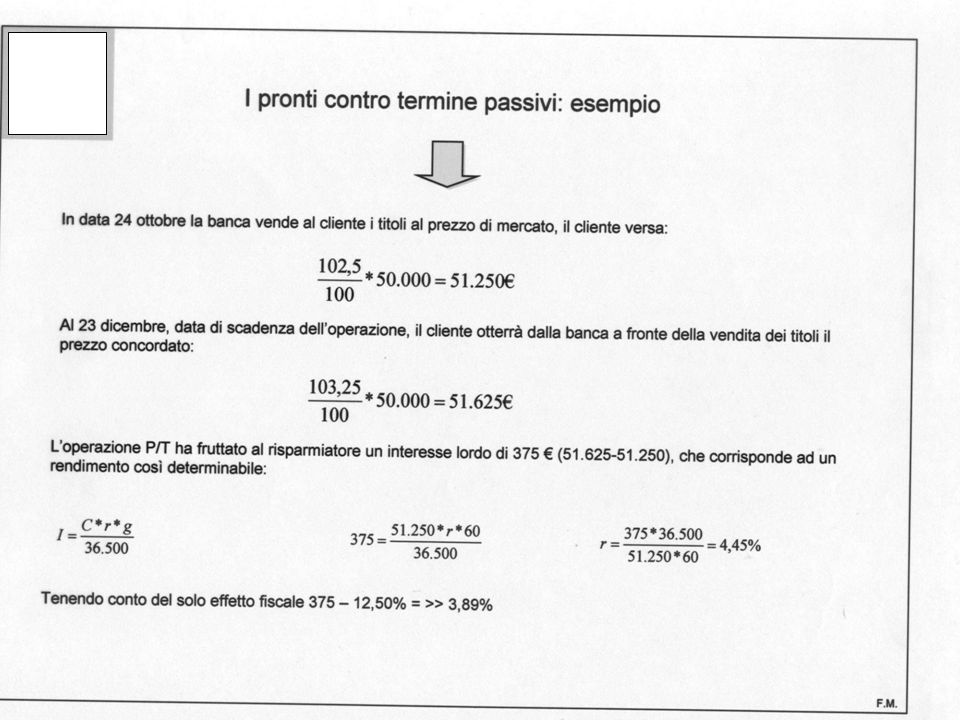

Il rendimento dei pronti contro termine Il rendimento dei pronti contro termine è calcolato come differenza percentuale annualizzata fra il prezzo di vendita iniziale del titolo e il prezzo di (ri)acquisto concordato da contratto (il prezzo di vendita più gli interessi pagati sull’operazione di pronti contro termine), utilizzando l’anno commerciale.

acquisto concordato da contratto (il prezzo di vendita più gli interessi pagati sull’operazione di pronti contro termine), utilizzando l’anno commerciale.")

24

La cambiale finanziaria Pagherò cambiario a breve termine non garantito mediante il quale le imprese ottengono finanziamenti a breve termine, spesso per far fronte alle necessità di capitale circolante Deve avere una durata compresa tra i 3 e i 12 mesi ed il taglio minimo di ciascun certificato non può essere inferiore a 51.645,69 €. In genere gli investitori mantengono le cambiali finanziarie fino a scadenza; per questo motivo non esiste un mercato secondario attivo Pagherò cambiario a breve termine non garantito mediante il quale le imprese ottengono finanziamenti a breve termine, spesso per far fronte alle necessità di capitale circolante Deve avere una durata compresa tra i 3 e i 12 mesi ed il taglio minimo di ciascun certificato non può essere inferiore a 51.645,69 €. In genere gli investitori mantengono le cambiali finanziarie fino a scadenza; per questo motivo non esiste un mercato secondario attivo

25

Il rendimento delle cambiali finanziarie Le cambiali finanziarie sono collocate a sconto di conseguenza il rendimento a scadenza è calcolato come:

26

I certificati di deposito Titoli nominativi o al portatore, a tasso fisso o variabile, rappresentativi di depositi, presso una banca, a scadenza vincolata –A breve termine: la scadenza varia dai 3 ai 18 mesi –A medio termine: la scadenza varia dai 18 ai 60 mesi Titoli nominativi o al portatore, a tasso fisso o variabile, rappresentativi di depositi, presso una banca, a scadenza vincolata –A breve termine: la scadenza varia dai 3 ai 18 mesi –A medio termine: la scadenza varia dai 18 ai 60 mesi

27

La negoziazione dei certificati di deposito Sono emessi dalle banche mediante un meccanismo detto “a rubinetto”, ossia la banca emette questo tipo di titoli su richiesta della clientela calcolando di volta in volta, in base alle condizioni di mercati, il tasso di interesse che verrà riconosciuto al possessore del titolo.

29

Le accettazioni bancarie Cambiale tratta con la quale un’impresa (traente) ordina ad una banca di pagare per suo conto una certa somma ad una scadenza prestabilita (in genere ad un venditore di beni) Provengono da operazioni internazionali e sono utilizzate per finanziare la negoziazione di beni ancora da trasportare da un esportatore estero (venditore) a un importatore nazionale (acquirente) Gli esportatori esteri preferiscono che le banche facciano da garanti per il pagamento, prima di inviare la merce agli importatori nazionali. Cambiale tratta con la quale un’impresa (traente) ordina ad una banca di pagare per suo conto una certa somma ad una scadenza prestabilita (in genere ad un venditore di beni) Provengono da operazioni internazionali e sono utilizzate per finanziare la negoziazione di beni ancora da trasportare da un esportatore estero (venditore) a un importatore nazionale (acquirente) Gli esportatori esteri preferiscono che le banche facciano da garanti per il pagamento, prima di inviare la merce agli importatori nazionali.

ordina ad una banca di pagare per suo conto una certa somma ad una scadenza prestabilita (in genere ad un venditore di beni) Provengono da operazioni internazionali e sono utilizzate per finanziare la negoziazione di beni ancora da trasportare da un esportatore estero (venditore) a un importatore nazionale (acquirente) Gli esportatori esteri preferiscono che le banche facciano da garanti per il pagamento, prima di inviare la merce agli importatori nazionali..")

30

La creazione di una accettazione bancaria Impresa emittente la tratta Banca Intermediario Acquirente / investitore finale firma per accettazione 1.L’impresa emette la tratta 2La banca appone la firma per accettazione 3L’intermediario si impegna ad acquistare e/o rivendere il titolo sul mercato secondario

31

Gli operatori del mercato monetario Il Tesoro La Banca Centrale Le banche Gli intermediari negoziatori Le imprese Altri intermediari finanziari Il Tesoro La Banca Centrale Le banche Gli intermediari negoziatori Le imprese Altri intermediari finanziari

32

I mercati monetari dell’area euro Mercato degli Eurodollari –Le grandi banche di Londra hanno organizzato un mercato interbancario in eurodollari –Il LIBOR (London Interbank Offered Rate ) è il tasso di interesse relativo a questo mercato ed è calcolato come media dei migliori tassi d'interesse ai quali le banche primarie offrono depositi in eurodollari a 3 e a 6 mesi ad altre banche primarie presenti sulla piazza di Londra. Mercato degli Eurodollari –Le grandi banche di Londra hanno organizzato un mercato interbancario in eurodollari –Il LIBOR (London Interbank Offered Rate ) è il tasso di interesse relativo a questo mercato ed è calcolato come media dei migliori tassi d'interesse ai quali le banche primarie offrono depositi in eurodollari a 3 e a 6 mesi ad altre banche primarie presenti sulla piazza di Londra.

è il tasso di interesse relativo a questo mercato ed è calcolato come media dei migliori tassi d interesse ai quali le banche primarie offrono depositi in eurodollari a 3 e a 6 mesi ad altre banche primarie presenti sulla piazza di Londra..")

33

I titoli dei mercati monetari in euro Certificati di deposito in eurodollari: certificati di deposito denominati in dollari statunitensi emessi da banche al di fuori dei confini degli Stati Uniti. Euro-note: titoli a breve termine negoziabili emessi nell’ambito di una NIF (Note Issuance Facility). Le NIF sono operazioni di finanziamento a medio termine nelle quali il prenditore avvia un programma di emissioni ripetute di titoli (note) a breve termine. Certificati di deposito in eurodollari: certificati di deposito denominati in dollari statunitensi emessi da banche al di fuori dei confini degli Stati Uniti. Euro-note: titoli a breve termine negoziabili emessi nell’ambito di una NIF (Note Issuance Facility). Le NIF sono operazioni di finanziamento a medio termine nelle quali il prenditore avvia un programma di emissioni ripetute di titoli (note) a breve termine.

. Le NIF sono operazioni di finanziamento a medio termine nelle quali il prenditore avvia un programma di emissioni ripetute di titoli (note) a breve termine. Certificati di deposito in eurodollari: certificati di deposito denominati in dollari statunitensi emessi da banche al di fuori dei confini degli Stati Uniti. Euro-note: titoli a breve termine negoziabili emessi nell’ambito di una NIF (Note Issuance Facility). Le NIF sono operazioni di finanziamento a medio termine nelle quali il prenditore avvia un programma di emissioni ripetute di titoli (note) a breve termine..")

Presentazioni simili

Evitare inutili sprechi costi non necessari e indebitamenti eccessivi.>")

Srl Economia degli intermediari finanziari 4ed Saunders, Millon Cornett, Anolli,>")

dott.ssa Maria BaldiniLezione n. 2.>")