Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

2

Definizione ex art.2 d.lgs n.231/2007

Ai soli fini del presente decreto le seguenti azioni, se commesse intenzionalmente, costituiscono riciclaggio: a) la conversione o il trasferimento di beni, provenienti da un'attività criminosa o da una partecipazione a tale attività, allo scopo di occultare o dissimulare l'origine illecita dei beni medesimi o di aiutare chiunque sia coinvolto in tale attività a sottrarsi alle conseguenze giuridiche delle proprie azioni; b) l'occultamento o la dissimulazione della reale natura, provenienza, ubicazione, disposizione, movimento, proprietà dei beni o dei diritti sugli stessi, effettuati essendo a conoscenza che tali beni provengono da un'attività criminosa o da una partecipazione a tale attività; c) l'acquisto, la detenzione o l'utilizzazione di beni essendo a conoscenza, al momento della loro ricezione, che tali beni provengono da un'attività criminosa o da una partecipazione a tale attività; d) la partecipazione ad uno degli atti di cui alle lettere precedenti, l'associazione per commettere tale atto, il tentativo di perpetrarlo, il fatto di aiutare, istigare o consigliare qualcuno a commetterlo o il fatto di agevolarne l'esecuzione. Il riciclaggio è considerato tale anche se le attività che hanno generato i beni da riciclare si sono svolte nel territorio di un altro Stato comunitario o di un Paese terzo. La conoscenza, l'intenzione o la finalità, che debbono costituire un elemento degli atti di cui sopra, possono essere dedotte da circostanze di fatto obiettive.

la conversione o il trasferimento di beni, provenienti da un attività criminosa o da una partecipazione a tale attività, allo scopo di occultare o dissimulare l origine illecita dei beni medesimi o di aiutare chiunque sia coinvolto in tale attività a sottrarsi alle conseguenze giuridiche delle proprie azioni; b) l occultamento o la dissimulazione della reale natura, provenienza, ubicazione, disposizione, movimento, proprietà dei beni o dei diritti sugli stessi, effettuati essendo a conoscenza che tali beni provengono da un attività criminosa o da una partecipazione a tale attività; c) l acquisto, la detenzione o l utilizzazione di beni essendo a conoscenza, al momento della loro ricezione, che tali beni provengono da un attività criminosa o da una partecipazione a tale attività; d) la partecipazione ad uno degli atti di cui alle lettere precedenti, l associazione per commettere tale atto, il tentativo di perpetrarlo, il fatto di aiutare, istigare o consigliare qualcuno a commetterlo o il fatto di agevolarne l esecuzione. Il riciclaggio è considerato tale anche se le attività che hanno generato i beni da riciclare si sono svolte nel territorio di un altro Stato comunitario o di un Paese terzo. La conoscenza, l intenzione o la finalità, che debbono costituire un elemento degli atti di cui sopra, possono essere dedotte da circostanze di fatto obiettive.")

3

Autorità competenti Ministero dell’Economia e delle Finanze

Banca D’Italia Consob Ivass Guardia di Finanza DIA Insieme collaborano con l’Unità di Informazione Finanziaria (UIF) per combattere il riciclaggio e il finanziamento del terrorismo in Italia Autorità di vigilanza di settore Organi investigativi

per combattere il riciclaggio e il finanziamento del terrorismo in Italia. Autorità di vigilanza di settore. Organi investigativi.")

4

UIF Organismo indipendente (costituito presso Banca d’Italia) che riceve, analizza e comunica alle autorità competenti le informazioni riguardanti casi sospetti di riciclaggio o finanziamento del terrorismo I casi più rilevanti o rischiosi vengono sottoposti ad un accurata analisi finanziaria volta a: Arricchire le informazioni disponibili Creare un profilo dei soggetti coinvolti Definire i vari collegamenti Classificare i comportamenti finanziari

che riceve, analizza e comunica alle autorità competenti le informazioni riguardanti casi sospetti di riciclaggio o finanziamento del terrorismo. I casi più rilevanti o rischiosi vengono sottoposti ad un accurata analisi finanziaria volta a: Arricchire le informazioni disponibili. Creare un profilo dei soggetti coinvolti. Definire i vari collegamenti. Classificare i comportamenti finanziari.")

5

Svolgimento attività di intelligence

UIF Svolgimento attività di intelligence Archivi interni Database esterni Richieste dirette ai destinatari Accertamenti ispettivi Protocolli d’intesa con le autorità nazionali Competenza tecnica degli analisti

6

Obblighi di segnalazione

I soggetti destinatari degli obblighi di segnalazione sono: Intermediari finanziari e altri soggetti esercenti attività finanziaria Professionisti (commercialisti, notai,…) Revisori contabili Altri soggetti (recupero crediti per conto di terzi, custodia e trasporto di denaro contante/titoli, gestori di case da gioco,…) I quali sono tenuti ad un’adeguata verifica della clientela nello svolgimento delle rispettive attività, nonché a mantenere i documenti ricevuti durante la verifica.

Revisori contabili. Altri soggetti (recupero crediti per conto di terzi, custodia e trasporto di denaro contante/titoli, gestori di case da gioco,…) I quali sono tenuti ad un’adeguata verifica della clientela nello svolgimento delle rispettive attività, nonché a mantenere i documenti ricevuti durante la verifica.")

7

Obblighi di segnalazione

I soggetti di cui sopra inviano alla UIF una segnalazione, quando sanno, sospettano o hanno motivi ragionevoli per sospettare che siano in corso o che siano state compiute o tentate operazioni di riciclaggio o di finanziamento del terrorismo. Il sospetto è desunto dalle caratteristiche, entità, natura dell'operazione o da qualunque altra circostanza conosciuta in ragione delle funzioni esercitate e degli elementi a disposizione dei segnalanti, tenuto conto anche della capacità economica e dell'attività svolta dal soggetto cui è riferita. È un elemento di sospetto il ricorso frequente o ingiustificato a operazioni in contante, anche se non in violazione dei limiti stabiliti dal decreto e, in particolare, il prelievo o il versamento in contante, con intermediari finanziari, di importo pari o superiore a euro.

8

Obblighi di segnalazione

Il contenuto delle segnalazioni viene stabilito dalla UIF. Le segnalazioni sono effettuate senza ritardo, possibilmente prima di eseguire l'operazione, appena il soggetto tenuto alla segnalazione viene a conoscenza degli elementi di sospetto. I soggetti tenuti all'obbligo di segnalazione si astengono dal compiere l'operazione finché non hanno effettuato la segnalazione, a meno che l’astensione non sia possibile, tenuto conto della normale operatività, o possa ostacolare le indagini. Le segnalazioni di operazioni sospette non costituiscono violazione degli obblighi di segretezza, del segreto professionale o di eventuali restrizioni alla comunicazione di informazioni imposte in sede contrattuale o da disposizioni legislative, regolamentari o amministrative e, se poste in essere per le finalità previste e in buona fede, non comportano responsabilità di alcun tipo.

9

Obblighi di segnalazione

La trasmissione delle segnalazioni alla UIF avviene in via telematica, tramite il portale Internet INFOSTAT-UIF, previa registrazione e abilitazione del segnalante al sistema con le modalità indicate con apposite istruzioni. Il contenuto della segnalazione si articola in quattro principali sezioni informative: dati informativi della segnalazione, in cui sono riportate le informazioni che identificano e qualificano la segnalazione e il segnalante elementi informativi, in forma strutturata, sulle operazioni, i soggetti, i rapporti e i legami intercorrenti tra gli stessi elementi descrittivi, in forma libera, sull’operatività segnalata e sui motivi del sospetto eventuali documenti allegati

10

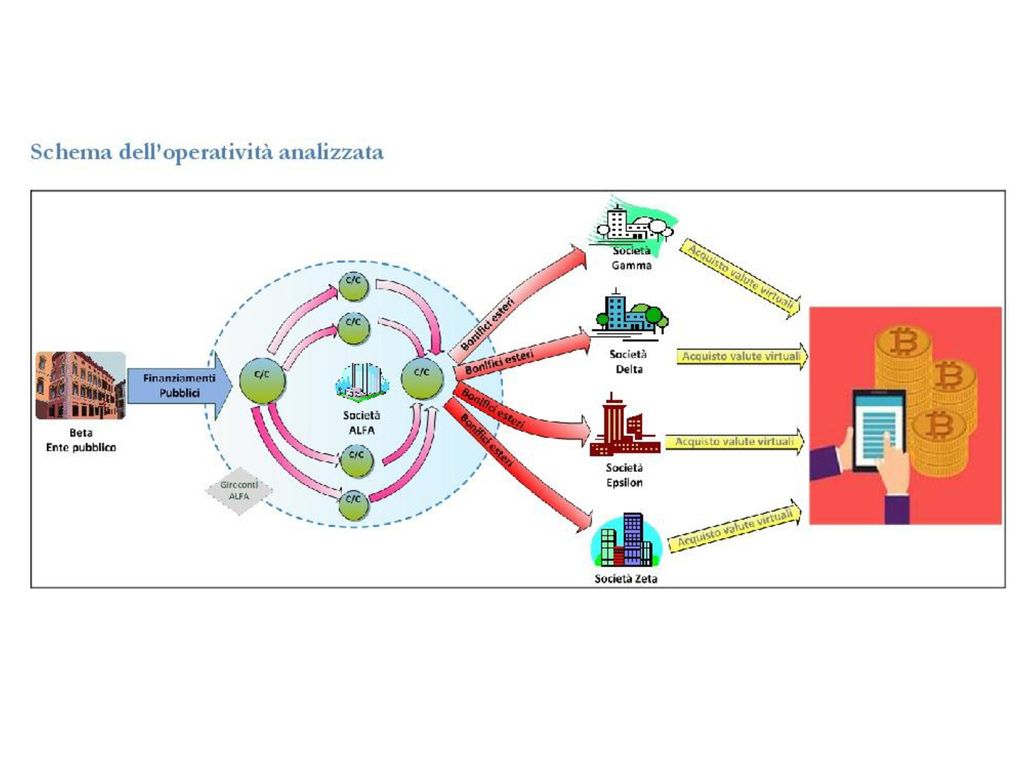

1 - Investimenti in valute virtuali di fondi pubblici destinati alla formazione professionale

Casistica: Una società cooperativa riceve finanziamenti assegnati da un ente pubblico territoriale e li utilizza con finalità non conformi allo scopo dell’erogazione, investendoli all’estero in valute virtuali.

12

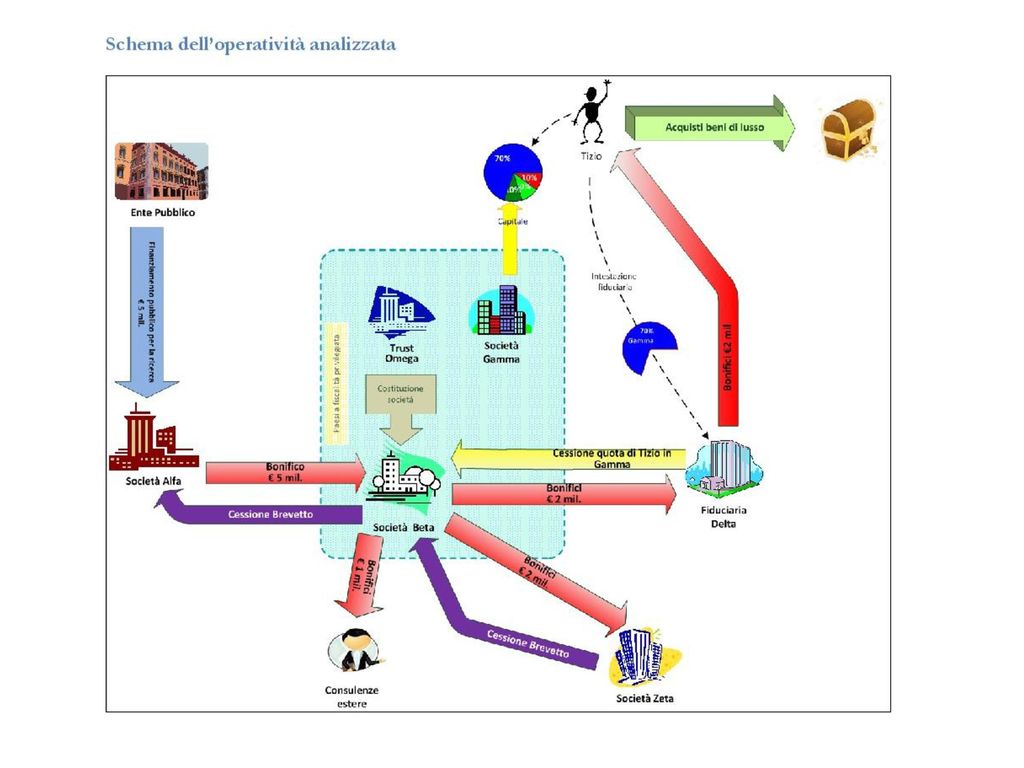

2 - Operatività anomala nelle fasi di erogazione ed utilizzo di fondi pubblici

Casistica: Nell’ambito di un progetto di finanziamento pubblico, sono erogati rilevanti contributi a favore di Alfa, in apparente contrasto con le finalità del bando di gara. All’esito di un’articolata sequenza di trasferimenti e tramite l’interposizione artificiosa di veicoli societari a struttura opaca, la quota prevalente di tali fondi pubblici è, in ultima analisi, trasferita in Italia in favore del dominus dell’intera operazione, originario amministratore di Alfa.

14

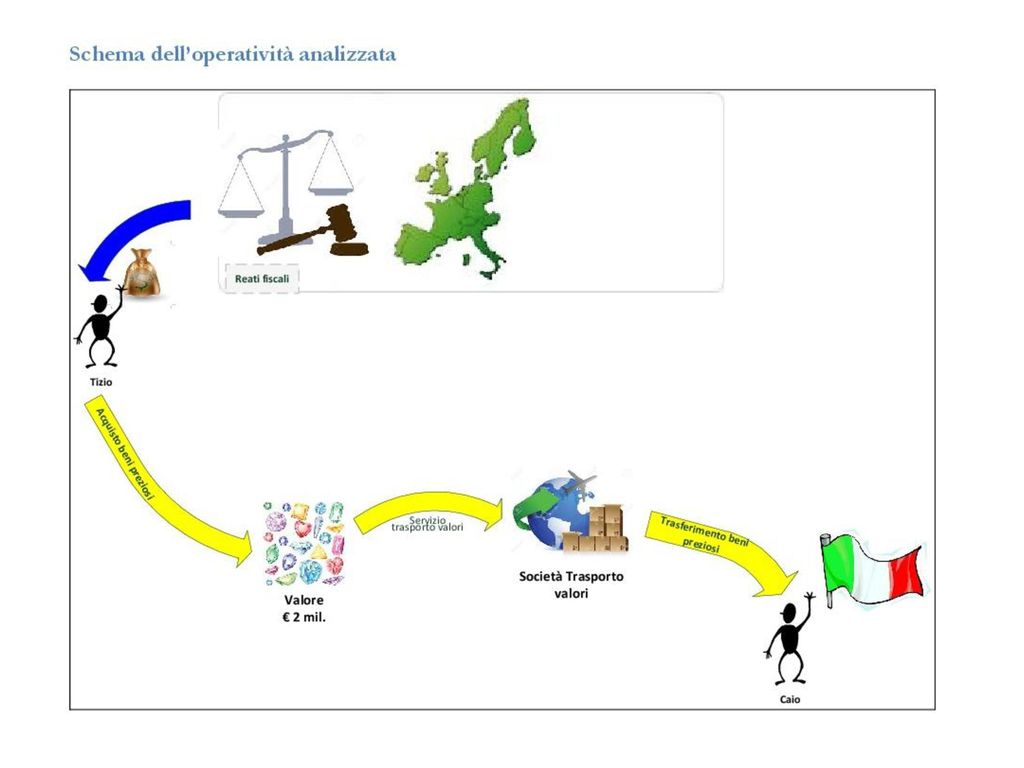

3 – Riciclaggio di proventi di frode fiscale mediante trasporto internazionale di pietre preziose

Casistica: Tizio si avvale del servizio di trasporto valori per spedire a Caio pietre preziose provenienti da una banca estera con sede in un Paese dell’Europa occidentale. Il coinvolgimento di Tizio in indagini della Autorità Giudiziaria del Paese estero porta ad ipotizzare che le pietre possano costituire il provento di un’attività illecita e che il relativo trasporto in Italia possa avere lo scopo di sottrarle ad imminenti interventi cautelari.

16

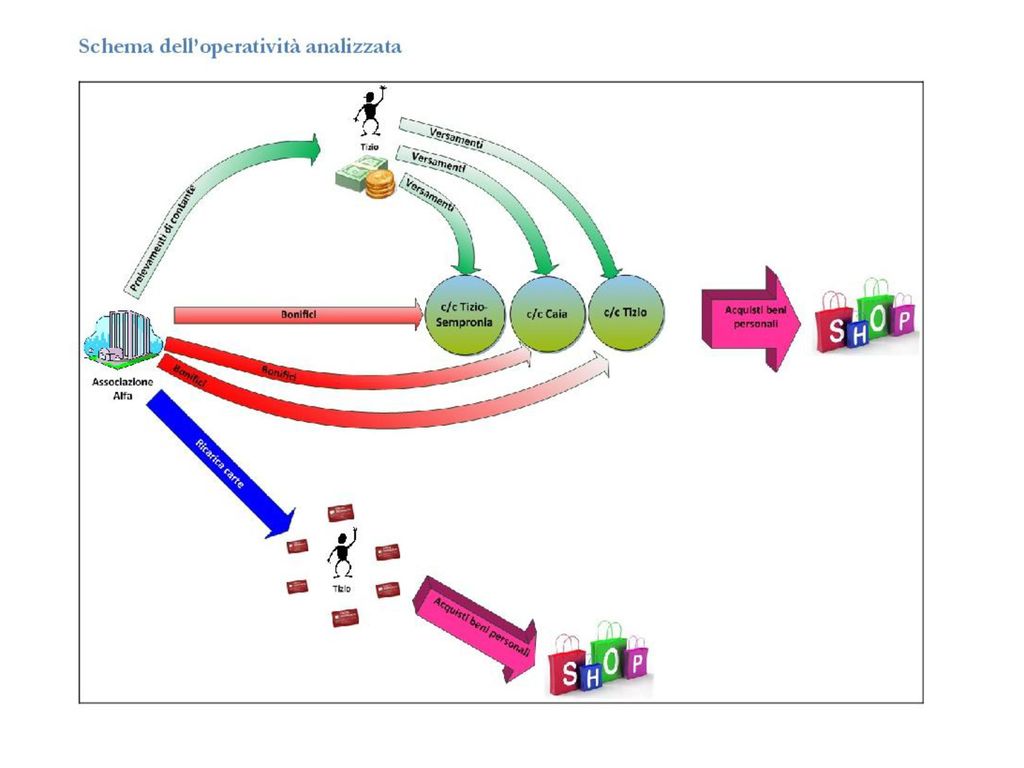

4 - Riciclaggio da appropriazione indebita di fondi di pertinenza di un’associazione di categoria

Casistica: I fondi disponibili sui conti intestati all’associazione di categoria Alfa vengono trasferiti indebitamente da Tizio, Presidente di Alfa, su propri conti personali e su altri rapporti al medesimo collegati tramite disposizioni di bonifico e movimenti di contante. Sui conti di Alfa, inoltre, si rilevano addebiti per ricarica di numerose carte prepagate intestate allo stesso Tizio. I fondi così sottratti vengono utilizzati da Tizio e da soggetti al medesimo collegati tramite prelevamenti di contante e per spese personali mediante l’utilizzo di POS e di carte credito.

18

5 - Distrazione di fondi da società in liquidazione mediante acquisto di fiches al Casinò

Casistica: Una società in liquidazione utilizza la provvista generatasi mediante operazioni apparentemente riconducibili alla sua attività per emettere assegni circolari finalizzati all’acquisto di fiches al Casinò. Le fiches non vengono utilizzate per alcuna attività di gioco, ma presumibilmente cambiate in contanti con diverse operazioni sotto la soglia prevista per l’acquisizione dei dati identificativi del cliente e impiegate per richiedere l’emissione di assegni. La provvista così ottenuta finanzia operazioni di versamento su una polizza vita intestata a uno dei soggetti coinvolti nella movimentazione sospetta. L’operatività appare finalizzata a distrarre fondi dal patrimonio della società in liquidazione, creando potenziali ostacoli alla soddisfazione dei creditori.

20

6 - Riciclaggio da peculato

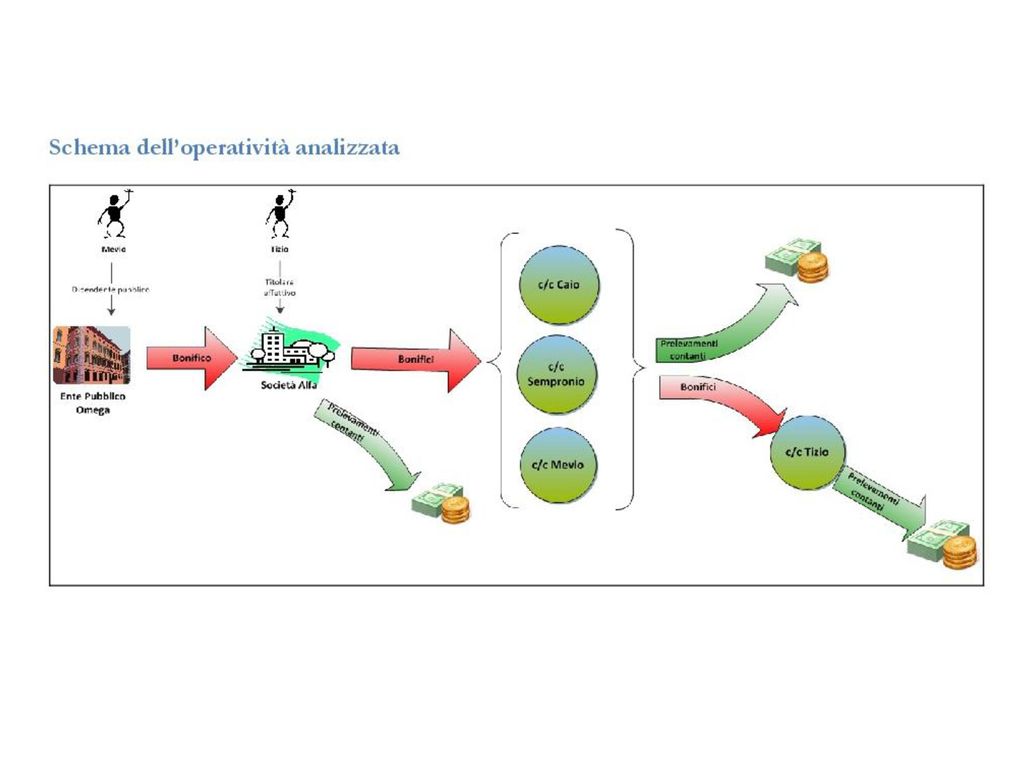

Casistica: Sul conto scarsamente movimentato intestato ad un’impresa di recente costituzione viene accreditato un bonifico di importo ingente ordinato, con causale generica, da un ente pubblico. La provvista così generata è immediatamente utilizzata dal legale rappresentante dell’impresa tramite numerosi prelevamenti di contante e mediante la disposizione di bonifici a favore di diverse persone fisiche presso altre banche. L’approfondimento finanziario evidenzia, per un verso, che i fondi trasferiti sugli altri intermediari sono sistematicamente prelevati in contante e, per l’altro, che la provvista iniziale è il ragionevole frutto di una condotta di sottrazione fraudolenta posta in essere in danno dell’ente pubblico.

22

7 – Dissimulazione dello stato di tensione finanziaria di un’impresa tramite falsa rappresentazione contabile Casistica: Gli approfondimenti condotti su una società caratterizzata da struttura proprietaria opaca consentono di ricondurne la titolarità ad un imprenditore fallito, condannato in passato per bancarotta fraudolenta. L’esame dei bilanci della società in questione ha avvalorato l’ipotesi che l’imprenditore si apprestasse a reiterare analogo comportamento criminoso.

24

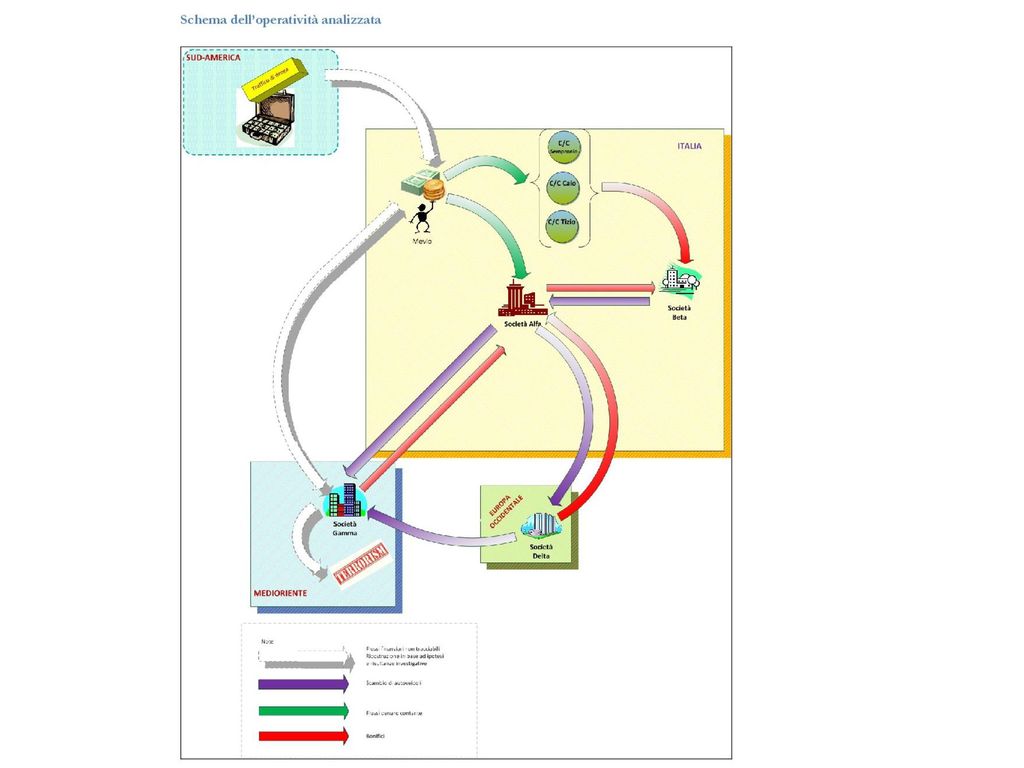

8 - Riciclaggio di fondi tramite commercio di automezzi, a fini di finanziamento del terrorismo internazionale Casistica: L’operatività riscontrata sul conto di una società operante nel commercio di autoveicoli e sui conti personali dei relativi titolari effettivi appare caratterizzata dagli elementi sintomatici delle frodi nelle fatturazioni. L’esame di ulteriori informazioni e di notizie di stampa conduce ad una rivalutazione dell’operatività segnalata come “anello italiano” di un più ampio meccanismo di finanziamento del terrorismo internazionale.

26

9 - Riciclaggio tramite false fatturazioni di proventi di natura illecita

Casistica: La società Alfa, operante nel settore del facchinaggio e della movimentazione delle merci, esprime un’operatività non coerente con la relativa struttura patrimoniale e finanziaria, che viene ricondotta in una prima fase ad un fenomeno di false fatturazioni. Le successive analisi hanno per un verso confermato il meccanismo della frode fiscale, per l’altro hanno consentito di inquadrare il caso in un più ampio contesto di criminalità organizzata.

28

Sanzioni nell’Antiriciclaggio

Colui che viene ritenuto colpevole di riciclaggio può incorrere in sanzioni penali e/o amministrative: Art. 55 – Sanzioni penali 1. Comma 2: Salvo che il fatto costituisca più grave reato, l'esecutore dell'operazione che omette di indicare le generalità del soggetto per conto del quale eventualmente esegue l'operazione o le indica false è punito con la reclusione da sei mesi a un anno e con la multa da 500 a euro. 2. Comma 3: Salvo che il fatto costituisca più grave reato, l'esecutore dell'operazione che non fornisce informazioni sullo scopo e sulla natura prevista dal rapporto continuativo o dalla prestazione professionale o le fornisce false è punito con l'arresto da sei mesi a tre anni e con l'ammenda da a euro

29

Sanzioni nell’Antiriciclaggio

Comma 9: Chiunque, al fine di trarne profitto per sé o per altri, indebitamente utilizza, non essendone titolare, carte di credito o di pagamento, ovvero qualsiasi altro documento analogo che abiliti al prelievo di denaro contante o all'acquisto di beni o alla prestazione di servizi, è punito con la reclusione da uno a cinque anni e con la multa da 310 a euro. Alla stessa pena soggiace chi, al fine di trarne profitto per sé o per altri, falsifica o altera carte di credito o di pagamento o qualsiasi altro documento analogo che abiliti al prelievo di denaro contante o all'acquisto di beni o alla prestazione di servizi, ovvero possiede, cede o acquisisce tali carte o documenti di provenienza illecita o comunque falsificati o alterati, nonché ordini di pagamento prodotti con essi.

30

Sanzioni nell’Antiriciclaggio

Art.56 – Sanzioni amministrative: Comma 3: Salvo quanto previsto dai commi 4 e 5 (Intermediari Finanziari e Società di Revisione), all'irrogazione della sanzione prevista dal comma 1 (da a euro) provvede la Banca d'Italia; si applicano, in quanto compatibili, le disposizioni dell'articolo 145 del TUB (relative alla procedura sanzionatoria) Comma 5: Nei confronti delle società di revisione di cui all'articolo 13, comma 1, lettera a) (Revisori Contabili), la sanzione è applicata dalla CONSOB; si applicano, in quanto compatibili, le disposizioni dell'articolo 195 del TUF (relative alla procedura sanzionatoria)

, all irrogazione della sanzione prevista dal comma 1 (da a euro) provvede la Banca d Italia; si applicano, in quanto compatibili, le disposizioni dell articolo 145 del TUB (relative alla procedura sanzionatoria) Comma 5: Nei confronti delle società di revisione di cui all articolo 13, comma 1, lettera a) (Revisori Contabili), la sanzione è applicata dalla CONSOB; si applicano, in quanto compatibili, le disposizioni dell articolo 195 del TUF (relative alla procedura sanzionatoria)")

31

Autoriciclaggio D.Lgs n.231 definisce l’autoriciclaggio come la condotta di riciclaggio compiuta da chi ha commesso o concorso a commettere il reato presupposto. La differenza tra autoriciclaggio e riciclaggio è individuabile nel fatto che il presupposto del primo risiede in una condotta che ostacola concretamente l’identificazione della provenienza delittuosa; diversamente da quanto accade nel reato di riciclaggio dove l’avverbio “concretamente” non è presente (Vedi slide punibilità)

")

32

Punibilità Il nuovo art. 648-ter.1 c.p. distingue due ipotesi:

la prima, più grave, punisce con la reclusione da due a otto anni e con la multa da 5.000,00 a ,00 euro chiunque, avendo commesso o concorso a commettere un delitto non colposo punito con la reclusione pari o superiore nel massimo a cinque anni, impiega, sostituisce, trasferisce, in attività economiche, finanziarie, imprenditoriali o speculative, il denaro, i beni o le altre utilità provenienti dalla commissione di tale delitto, in modo da ostacolare “concretamente” l’identificazione della loro provenienza delittuosa la seconda, attenuata, punisce con la reclusione da uno a quattro anni e con la multa da 2.500,00 a ,00 euro, le medesime attività ove poste in essere in relazione ad utilità provenienti da delitti non colposi puniti con la reclusione inferiore nel massimo a cinque anni (art. 648-ter.1 co. 2 c.p.). Trovano comunque applicazione le pene previste dal primo comma (reclusione da due a otto anni e multa da 5.000,00 a ,00 euro) se il denaro, i beni o le altre utilità provengono da un delitto commesso avvalendosi delle condizioni previste dall’art. 416-bis c.p. (associazioni di tipo mafioso anche straniere) ovvero al fine di agevolare l’attività delle associazioni previste dallo stesso articolo

. Trovano comunque applicazione le pene previste dal primo comma (reclusione da due a otto anni e multa da 5.000,00 a ,00 euro) se il denaro, i beni o le altre utilità provengono da un delitto commesso avvalendosi delle condizioni previste dall’art. 416-bis c.p. (associazioni di tipo mafioso anche straniere) ovvero al fine di agevolare l’attività delle associazioni previste dallo stesso articolo.")

33

Non punibilità Tra le condotte non punibili si segnala, inoltre, quanto indicato al quarto comma dell’art. 648-ter.1 c.p. che prevede che “fuori dei casi di cui ai commi precedenti, non sono punibili le condotte per cui il denaro, i beni o le altre utilità vengono destinate alla mera utilizzazione o al godimento personale”. In questo caso il legislatore esclude tutte quelle condotte che si concretizzano nella mera utilizzazione (consumo) o godimento personale dei proventi delittuosi. Esempio: Tizio si impadronisce di una consistente somma di denaro tramite furto o appropriazione indebita. Se utilizza il profitto di tali reati per avviare un’attività commerciale (o altro) sarà punito per autoriciclaggio; se li destina al consumo personale, tipo acquisto di autovetture, beni di lusso o addirittura droga per uso personale sarà esente da pena.

o godimento personale dei proventi delittuosi. Esempio: Tizio si impadronisce di una consistente somma di denaro tramite furto o appropriazione indebita. Se utilizza il profitto di tali reati per avviare un’attività commerciale (o altro) sarà punito per autoriciclaggio; se li destina al consumo personale, tipo acquisto di autovetture, beni di lusso o addirittura droga per uso personale sarà esente da pena.")

34

Non punibilità In Italia:

L’utilizzo da parte del reo dei proventi della propria condotta è ritenuto penalmente irrilevante in quanto la naturale prosecuzione di tale condotta dà luogo ad un mero post factum In Francia, Spagna, Regno Unito, Belgio, Australia, Canada, USA: L’autoriciclaggio è già configurato e punito come reato in quanto considerato come condotta criminale grave in grado di ostacolare la giustizia e incidere sul funzionamento e sull’integrità dell’economia

35

Alcuni dati

36

Alcuni dati

37

Alcuni dati

38

Alcuni dati

39

Grazie per l’attenzione

Creato da: Claudia Baldassarri Elisa Giuliodori Leonardo Mancinelli 03/04/17

Presentazioni simili

ISCRITTI REGISTRO REVISORI CONTABILI b)PERSONE FISICHE SOCIETA’ DI REVISIONE ISCRITTI ALBO CONSOB.>")

>")

>")

>")