Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

VALUTAZIONE DEL CAPITALE ECONOMICO DEI GRUPPI

Dipartimento di Economia Economia Aziendale, corso progredito a.a VALUTAZIONE DEL CAPITALE ECONOMICO DEI GRUPPI

2

GRUPPO AZIENDALE Aggregato costituito da più imprese giuridicamente autonome la cui struttura proprietaria permette ad un’impresa (capogruppo) di diventare soggetto economico comune a tutte le imprese (controllate) in virtù del potere di controllo derivante dal possesso del capitale azionario e delle quote patrimoniali allo scopo di indirizzare e coordinare le singole gestioni in una prospettiva unitaria.

di diventare soggetto economico comune a tutte le imprese (controllate) in virtù del potere di controllo derivante dal possesso del capitale azionario e delle quote patrimoniali allo scopo di indirizzare e coordinare le singole gestioni in una prospettiva unitaria.")

3

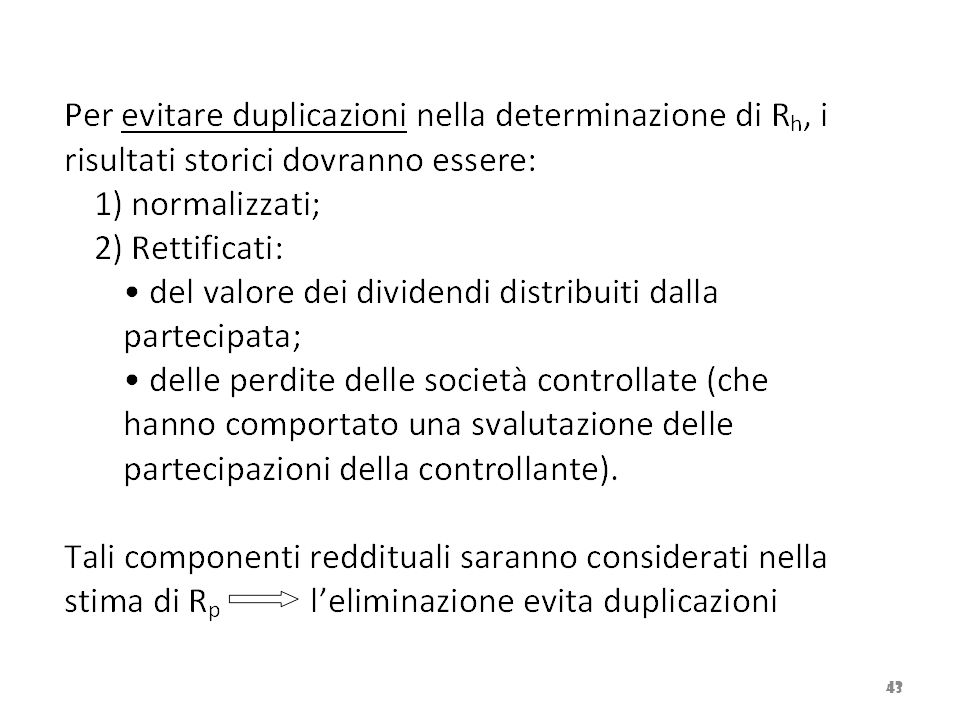

Le numerose operazioni poste in essere dalle imprese, al fine di costituire nuovi gruppi economici, hanno suscitato un rinnovato interesse verso il tema della valutazione del capitale economico dei gruppi. Il processo di valutazione del capitale economico dei gruppi si caratterizza per il fatto che tiene conto dell’entità e della qualità dei benefici diretti e indiretti.

4

CRITERIO DELL’ECONOMICITÀ DI GRUPPO

Consente di valutare la convenienza a costituire o ampliare la struttura di un gruppo mediante varie operazioni, quali l’acquisto di partecipazioni, il conferimento di rami aziendali, la scissione. A seconda della natura dei legami tra le imprese di un gruppo, si distinguono: GRUPPI ECONOMICI GRUPPI FINANZIARI

5

GRUPPI ECONOMICI Aggregazioni di imprese tra loro collegate da vincoli di natura produttiva e finanziaria tali da configurarli come vere e proprie unità economiche. Holding mista

6

GRUPPI FINANZIARI Aggregazioni di imprese che operano in settori eterogenei da cui discende la difficoltà di individuare l’esistenza di una forte unità economica al loro interno. Le imprese del gruppo non sono legate da vincoli di complementarietà e interdipendenza produttiva; i vincoli tra le aziende hanno natura prettamente finanziaria. Holding finanziaria

7

LA VALUTAZIONE DEI GRUPPI

Il valore economico di un gruppo di imprese può essere determinato secondo tre metodi: Metodo basato sull’utilizzo di dati patrimoniali, reddituali, finanziari risultanti dal bilancio consolidato. Metodo a cascata, il quale analizza il gruppo come un aggregato di imprese. Metodo misto, permette di sfruttare i vantaggi derivanti dall’utilizzo del bilancio consolidato e dal metodo a cascata.

8

VALUTAZIONE DEI GRUPPI IN BASE AL BILANCIO CONSOLIDATO

Metodo che ha trovato ampia diffusione nei paesi in cui vige l’obbligo di redazione del bilancio consolidato, ma minori applicazioni nelle realtà in cui questo obbligo è previsto solo per particolari tipologie di imprese. Solo in rari casi viene applicata la tecnica fondata sul consolidamento dei conti delle società. È il caso dell’Italia.

9

PROBLEMATICHE PER IL VALUTATORE:

Esistenza o meno di azionisti che detengono quote di minoranza nelle società del gruppo CASO 1: holding che detiene il totale delle azioni CASO 2: holding e azionisti di minoranza si spartiscono le azioni 2) Diversi criteri da utilizzare per la stima dei parametri necessari per la valutazione

Diversi criteri da utilizzare per la stima dei parametri necessari per la valutazione.")

10

ASSENZA DI AZIONISTI DI MINORANZA

Non vi sono particolari problemi di stima “Leva azionaria” (PNg/PNh) unitaria Formula di valutazione: W=RNg/iwg dove: RNg reddito medio normale del gruppo o reddito netto di gruppo iwg tasso di attualizzazione del reddito determinato con riferimento al gruppo

unitaria. Formula di valutazione: W=RNg/iwg. dove: RNg reddito medio normale del gruppo o reddito netto di gruppo. iwg tasso di attualizzazione del reddito determinato con riferimento al gruppo.")

11

RNg :reddito medio normale di gruppo

Redditi contabili – quote di ammortamento delle differenze di consolidamento costo sopportato per l’acquisto del capitale delle società controllate – corrispondente frazione di patrimonio netto determinata sulla base dei valori correnti degli elementi attivi e passivi che la compongono

12

Iwg : tasso di attualizzazione del reddito

Corrisponde al tasso di congrua remunerazione del capitale proprio di gruppo 2 ipotesi: le società operano in settori economici e aree geografiche omogenee (caso di minore difficoltà) le società operano in diversi settori e paesi diversi

le società operano in diversi settori e paesi diversi.")

13

iwg iwg= Le società operano in diversi settori e paesi diversi

m ∑ ∑ iwg · Wkj k j n m ∑ ∑ Wkj k j Dove: iwg tasso di attualizzazione dei flussi di reddito netti normali attesi iwkj tasso di attualizzazione stimato nelle due componenti, i1 e i2 Wkj valore economico dell’area d’affari che opera nel k-esimo settore e nella j-esima area geografica

14

Wg Wg= dove: Wg valore economico del gruppo

ROg (1 - tg) OFg (1 - tg) Wg= dove: Wg valore economico del gruppo ROg reddito medio normale atteso operativo riferito al gruppo OFg valore medio atteso degli oneri finanziari netti del gruppo iwdg costo medio ponderato del capitale del gruppo idg tasso che esprime il “costo del finanziamento” del gruppo tg aliquota che esprime la misura media degli oneri fiscali del gruppo iwdg idg (1 – tg)

OFg (1 - tg) Wg= dove: Wg valore economico del gruppo. ROg reddito medio normale atteso operativo riferito al gruppo. OFg valore medio atteso degli oneri finanziari netti del gruppo. iwdg costo medio ponderato del capitale del gruppo. idg tasso che esprime il costo del finanziamento del gruppo. tg aliquota che esprime la misura media degli oneri fiscali del gruppo. iwdg. idg (1 – tg)")

15

ROg Eliminazione delle quote di ammortamento delle differenze di consolidamento iscritte nell’attivo dello Stato Patrimoniale OFg Riferimento ai dati risultanti dai conti economici consolidati riferiti ad un numero di anni pari a quello considerato per la stima del flusso di reddito operativo medio normale

16

COSTO MEDIO PONDERATO DEL CAPITALE DI GRUPPO

iwdg= dove: iwdg costo medio ponderato dal capitale di gruppo iwg tasso di congrua remunerazione del capitale di gruppo idg tasso che esprime la remunerazione dei debiti finanziari di gruppo tg aliquota fiscale del gruppo (Wg/(Wg+Dg) e (Dg/(Wg+Dg) pesi da assegnare ai tassi iwg e idg e che esprimono la struttura finanziaria del gruppo a valori di mercato Wg Dg (1- tg) iwg idg Wg + Dg Wg + Dg

e (Dg/(Wg+Dg) pesi da assegnare ai tassi iwg e idg e che esprimono la struttura finanziaria del gruppo a valori di mercato. Wg. Dg. (1- tg) iwg. idg. Wg + Dg. Wg + Dg.")

17

METODI BASATI SU FLUSSI DI REDDITO NETTI

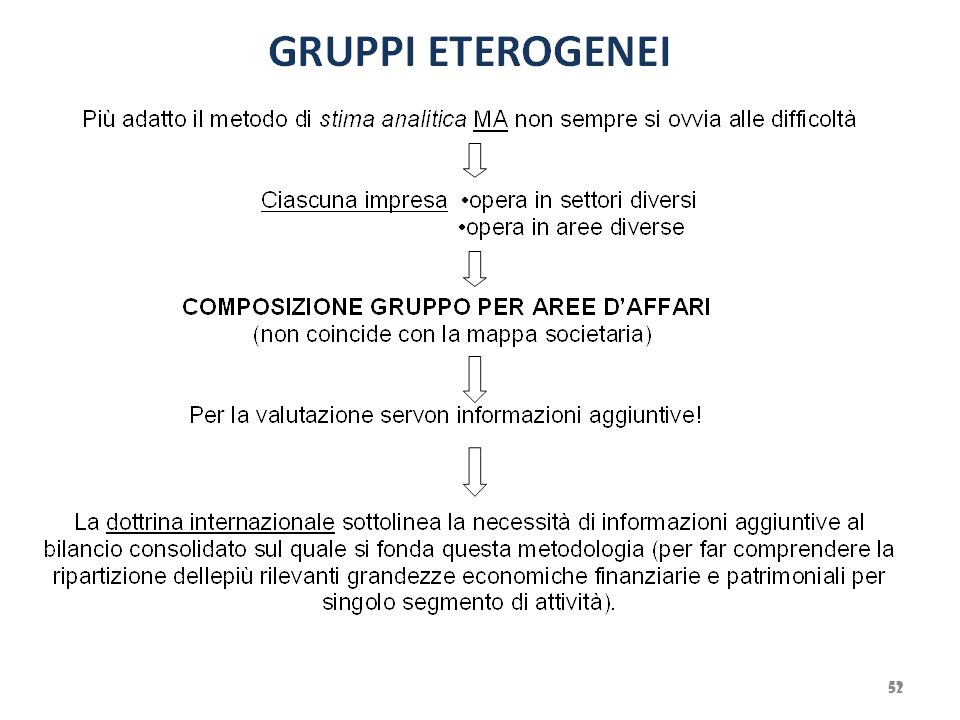

Determinazione parametri Dipende da Tipologia di gruppo Omogeneo (stesso settore, stessa area geografica) Eterogeneo (diverso settore, diversa area geografica)

Eterogeneo (diverso settore, diversa area geografica)")

18

IN CASO DI OMOGENEITÀ… Stima grandezze

Considerando il gruppo come unico complesso aziendale e riferendosi ai dati e alle informazioni desumibili dal bilancio consolidato

19

IN CASO DI DISOMOGENEITÀ…

iwdg= dove: iwdkj costo medio ponderato del capitale del capitale dell’area d’affari che opera nel k-esimo settore e nella j-esima area geografica iwkj tasso di congrua remunerazione del capitale investito nel k-esimo settore economico e nella j-esima area geografica idkj tasso di remunerazione del capitale di credito mediante il quale è stata finanziata la k-esima area d’affari e la j-esima are geografica n m n m Wkj Dkj ∑ ∑ iwdkj · (Wkj + Dkj) ∑ ∑ (iwkj· idkj · ) · (Wkj + Dkj) Wkj + Dkj Wkj + Dkj = k j k j n m n m ∑ ∑ (Wkj + Dkj) ∑ ∑ (Wkj + Dkj) k j k j

∑ ∑ (iwkj· + idkj · ) · (Wkj + Dkj) Wkj + Dkj. Wkj + Dkj. = k. j. k. j. n. m. n. m. ∑ ∑ (Wkj + Dkj) ∑ ∑ (Wkj + Dkj) k. j. k. j.")

20

ALIQUOTA FISCALE DI GRUPPO (tg)

Deve trattarsi di aliquota effettiva il cui calcolo viene effettuato sulla base di un’analisi storica del peso % degli oneri fiscali sui redditi consolidati effettuata dal perito lungo un orizzonte temporale pari a quello considerato per la valutazione. Principio di coerenza

21

METODO PATRIMONIALE COMPLESSO (GRANDEZZE STOCK)

Wg= K'g + Val.Imm.g dove: Wg valore economico del gruppo K'g patrimonio netto rettificato Val.Imm.g valore dei beni immateriali non contabilizzati aventi e non aventi valore di mercato che esprimono il valore dell’avviamento di gruppo.

22

Precisazioni Determinazione K'g: valutando le attività del gruppo sulla base dei rispettivi valori correnti e le passività ai valori di presunta estinzione; Eliminazione valore residuo differenze di consolidamento; Caratteristica del metodo patrimoniale: l’avviamento di gruppo viene determinato mediante stima separata del valore che i beni immateriali non contabilizzati del gruppo esprimono alla data di valutazione; Vantaggi dall’utilizzo in comune di risorse: la stima separata del valore dei beni immateriali può essere effettuata senza rilevanti difficoltà utilizzando le grandezze risultanti dal bilancio consolidato.

23

METODO MISTO (GRANDEZZE FLUSSO-STOCK)

Wg= K'g + (Rg - iwgK'g) · a¬iwg’ dove: Wg valore economico del gruppo K'g valore del patrimonio netto rettificato di gruppo Rg valore del reddito medio normale atteso di gruppo iwg tasso di congrua remunerazione del capitale proprio di gruppo n periodo di durata del sovrareddito iwg’ tasso di attualizzazione del sovrareddito di gruppo, solitamente coincide con iwg n

· a¬iwg’ dove: Wg valore economico del gruppo. K g valore del patrimonio netto rettificato di gruppo. Rg valore del reddito medio normale atteso di gruppo. iwg tasso di congrua remunerazione del capitale proprio di gruppo. n periodo di durata del sovrareddito. iwg’ tasso di attualizzazione del sovrareddito di gruppo, solitamente coincide con iwg. n.")

24

VALUTAZIONE GRUPPI IN PRESENZA DI AZIONISTI DI MINORANZA

Prima Assenza azionisti di minoranza Società controllante possiede il 100% dei pacchetti azionari delle altre società del gruppo Adesso Presenza azionisti di minoranza Il gruppo è finanziato anche da azionisti di minoranza che detengono quote del capitale delle società controllate dalla holding

25

STATO PATRIMONIALE CONSOLIDATO

CINg = CINh + CINm Dg = Dh + Dm PNg = PNh + PNm CINg capitale investito netto di gruppo CINh capitale investito netto di spettanza della holding Finanziato con: • quota debiti acquisiti del gruppo • quota patrimonio spettante alla società controllante CINm capitale investito netto di spettanza degli azionisti di minoranza

26

STATO PATRIMONIALE CONSOLIDATO

CINg = CINh + CINm Dg = Dh + Dm PNg = PNh + PNm Dg debiti finanziari gruppo Dh debiti finanziari holding Dm debiti finanziari minoranze PNg patrimonio netto gruppo PNh patrimonio netto holding PNm patrimonio netto minoranze

27

CONTO ECONOMICO CONSOLIDATO

ROg (1 – tg ) = ROh (1-th) + ROm(1-tm) - OFg (1-tg) = OFh (1 – th ) + OFm (1-tm) RNg = RNh + RNm ROg Reddito operativo di gruppo ROh Reddito operativo holding ROm Reddito operativo minoranza OFg Oneri finanziari gruppo OFh Oneri finanziari holding OFm Oneri finanziari minoranza RNg Reddito netto gruppo RNh Reddito netto holding RNm Reddito netto minoranza tg Aliquota fiscale gruppo th Aliquota fiscale holding tm Aliquota fiscale minoranza

= ROh (1-th) + ROm(1-tm) - OFg (1-tg) = OFh (1 – th ) + OFm (1-tm) RNg = RNh + RNm. ROg Reddito operativo di gruppo. ROh Reddito operativo holding. ROm Reddito operativo minoranza. OFg Oneri finanziari gruppo. OFh Oneri finanziari holding. OFm Oneri finanziari minoranza. RNg Reddito netto gruppo. RNh Reddito netto holding. RNm Reddito netto minoranza. tg Aliquota fiscale gruppo. th Aliquota fiscale holding. tm Aliquota fiscale minoranza.")

28

Flusso operativo netto

ROg (1 – tg ) = ROh (1-th) + ROm(1-tm) - OFg (1-tg) = OFh (1 – th ) + OFm (1-tm) RNg = RNh + RNm Flusso operativo netto Flusso finanziario (oneri finanziari sui debiti meno scudo fiscale) Flusso netto del gruppo Sono separabili in due componenti: flussi attribuibili alla capogruppo flussi attribuibili alla minoranza

= ROh (1-th) + ROm(1-tm) - OFg (1-tg) = OFh (1 – th ) + OFm (1-tm) RNg = RNh + RNm. Flusso operativo netto. Flusso finanziario (oneri finanziari sui debiti meno scudo fiscale) Flusso netto del gruppo. Sono separabili in due componenti: flussi attribuibili alla capogruppo. flussi attribuibili alla minoranza.")

29

Se nelle società del gruppo sono differenti:

tassi redditività profili di rischio Per evitare erronee interpretazioni: Informazioni tassi di redditività (imputabili a capogruppo e azionisti di minoranza) Variabilità tassi redditività Stima parametri per valutazione: influenzata dalla diversa concentrazione delle quote cap. holding e min. Stima VE capogruppo preceduta da analisi economico finanziaria dei bilanci consolidati

Variabilità tassi redditività. Stima parametri per valutazione: influenzata dalla diversa concentrazione delle quote cap. holding e min. Stima VE capogruppo preceduta da analisi economico finanziaria dei bilanci consolidati.")

30

Condotta mediante la costruzione del ROEH

Analisi economico finanziaria Condotta mediante la costruzione del ROEH Determina l’influenza provocata sulla redditività della capogruppo da: mutamento della ripartizione delle quote del capitale variazioni redditività delle singole imprese

31

ANALISI ECONOMICO-FINANZIARIA

RNh PNh = RNg PNg x RNh PNh = RNg PNg x RNh PNh RNg PNg è la misura della redditività del capitale del gruppo di spettanza della holding (ROEh) esprime la redditività del gruppo considerato come impresa unitaria (ROEg) leva azionaria misura dell’incidenza del risultato di spettanza della holding sul risultato d’esercizio del gruppo

esprime la redditività del gruppo considerato come impresa unitaria (ROEg) leva azionaria. misura dell’incidenza del risultato di spettanza della holding sul risultato d’esercizio del gruppo.")

32

Perciò alla holding converrà:

RNh RNg RNh PNh RNg PNg = X RNh PNh Direttamente proporzionale al tasso di redditività del gruppo Direttamente proporzionale alla misura dell’incidenza del reddito netto della holding rispetto al reddito di gruppo Inversamente proporzionale alla leva azionaria Perciò alla holding converrà: Ridurre gli investimenti in quote capitale delle imprese del gruppo a un valore minimo Preferire gli investimenti nelle imprese con maggiore redditività tenendo conto però del rischio

33

TECNICHE DI CONSOLIDAMENTO

Utilizzate dalla capogruppo per la redazione dello SP e del CE; Da esse dipendono le informazioni necessarie per l’analisi economico- finanziaria dei bilanci consolidati. 3 TECNICHE Parent Company Theory Entity Theory Property Theory

34

Consolidamento integrale: Il patrimonio accoglie indistintamente tutti gli elementi attivi e passivi delle società partecipate, indipendentemente dalla quota di partecipazione posseduta dalla società controllante. Consolidamento proporzionale: le attività e le passività risultanti dalla situazione patrimoniale consolidata vengono evidenziate limitatamente alla quota di partecipazione posseduta dalla capogruppo nelle altre imprese.

35

1. PARENT COMPANY THEORY STATO PATRIMONIALE:

Differenze contabili determinate solo per la quota di patrimonio della capogruppo Patrimonio capogruppo evidenziato separatamente da quello delle minoranze CONTO ECONOMICO: Totale dei costi e dei ricavi Reddito di gruppo Risultato d’esercizio suddiviso nella quota imputabile alla holding e alle minoranze

36

2. PROPERTY THEORY A differenza del consolidamento integrale: Non si evidenziano interessi di minoranza in quanto viene eliminata solo la quota di patrimonio netto di pertinenza della capogruppo; La valutazione del gruppo nell’ottica della controllante può essere più agevole: le grandezze reddituali e finanziarie dei conti consolidati sono interamente attribuibili alla capogruppo.

37

METODO PATRIMONIALE COMPLESSO

Wh= K’h + Val.Imm.h dove: Wh valore economico del capitale di gruppo di pertinenza della holding K‘h patrimonio netto rettificato di spettanza della capogruppo Val.Imm.h valore dei beni immateriali non contabilizzati aventi e non aventi valore di mercato che esprimono il valore dell’avviamento di gruppo riferito alla società holding

38

Wh= K‘h + (Rh -iwh K‘h) · a¬i’wh

METODO MISTO Wh= K‘h + (Rh -iwh K‘h) · a¬i’wh dove: Wh valore economico della capogruppo K ‘h valore del patrimonio netto rettificato di spettanza della holding Rh valore del reddito medio normale atteso della capogruppo iwh tasso di congrua remunerazione del capitale proprio di spettanza della holding n periodo di durata del sovrareddito i’wh tasso di attualizzazione del sovrareddito , generalmente coincidente con il saggio di congrua remunerazione del capitale proprio iwh n

· a¬i’wh. dove: Wh valore economico della capogruppo. K ‘h valore del patrimonio netto rettificato di spettanza della holding. Rh valore del reddito medio normale atteso della capogruppo. iwh tasso di congrua remunerazione del capitale proprio di spettanza della holding. n periodo di durata del sovrareddito. i’wh tasso di attualizzazione del sovrareddito , generalmente coincidente con il saggio di congrua remunerazione del capitale proprio iwh. n.")

39

VALUTAZIONE DEL GRUPPO ATTRAVERSO IL METODO A CASCATA

La valutazione del capitale economico di una holding di gruppo viene effettuata mediante la tecnica di valutazione che si basa sulla stima analitica del valore economico delle partecipazioni possedute, direttamente o indirettamente, procedendo dal basso verso l’alto.

40

Situazioni in cui il “metodo a cascata” è preferibile:

Attività Aree geografiche Livelli di redditività diversi nelle singole società del gruppo b) Quote di partecipazione nelle singole imprese detenute dalla holding hanno subito e subiscono continue variazioni c) Si verificano congiuntamente a) + b) d) In caso di determinazione del premio di controllo (valore della funzione di leadership svolta dal management della holding nei confronti delle società controllate)

Quote di partecipazione nelle singole imprese detenute dalla holding hanno subito e subiscono continue variazioni. c) Si verificano congiuntamente a) + b) d) In caso di determinazione del premio di controllo (valore della funzione di leadership svolta dal management della holding nei confronti delle società controllate)")

41

TECNICA DELLA STIMA ANALITICA

Utilizza: Informazioni dai bilanci d’esercizio Informazioni da piani e programmi …Ed effettua la valutazione separata dei capitali economici delle singole aziende del gruppo mediante le metodologie di stima

42

METODO REDDITUALE PURO CON TECNICA “A CASCATA”

Wh= Rh iwh + x% Rp iwp (Supponendo una sola controllata P) Wh è il valore economico della società holding Rh è il reddito medio normale atteso della holding di gruppo iwh è il tasso di congrua remunerazione riferito al capitale della holding x% è la % che esprime la misura della quota di possesso del capitale della società partecipata da parte della holding Rp è il reddito medio normale atteso di pertinenza della società controllata iwp è il tasso di congrua remunerazione del capitale investito della società controllata

Wh. è il valore economico della società holding. Rh. è il reddito medio normale atteso della holding di gruppo. iwh. è il tasso di congrua remunerazione riferito al capitale della holding. x% è la % che esprime la misura della quota di possesso del capitale della società partecipata da parte della holding. Rp. è il reddito medio normale atteso di pertinenza della società controllata. iwp. è il tasso di congrua remunerazione del capitale investito della società controllata.")

44

Esempio: gruppo con struttura verticale (su più livelli)

Struttura a gruppo eventuali difficoltà del metodo a cascata Esempio: gruppo con struttura verticale (su più livelli) Valutazione analitica del CE dal basso verso l’alto Stima del valore economico di ogni subholding Stima complessiva del gruppo nell’ottica della holding

Valutazione analitica del CE dal basso verso l’alto. Stima del valore economico di ogni subholding. Stima complessiva del gruppo nell’ottica della holding.")

45

Valore economico società C Valore economico società B

STEP: Valore economico società C Valore economico società B Valore economico complessivo del gruppo 100% 80%

46

Determinazione del valore economico della società C

Metodo reddituale puro: WC= RC iwC WC È il valore del capitale economico dell’azienda C RC È il reddito medio normale atteso di C iwC È il tasso di capitalizzazione per C

47

Determinazione del valore economico della società B

Attraverso le seguenti formule: WB= WBgi+WBgp WB= WBgi+WBgp RBgi iwB WB= + 80% WC WB È il valore economico ricercato WBgi È il valore economico del capitale della società B investito nella gestione industriale propria WBgp È il valore economico del capitale investito nelle partecipazioni RBgi È il reddito della società conseguito attraverso la propria gestione industriale iwB È il tasso di attualizzazione che esprime la congrua remunerazione del capitale della società B

48

Determinazione del valore economico della società B

Trattandosi di una quota di controllo (80%) sarebbe opportuno considerare il premio di controllo che tale quota garantisce a B sul capitale di C. Formula di valutazione considerando il valore del premio: RBgi iwB WB= + (0,80x0,7+0,3) x WC PREMIO DI CONTROLLO Il calcolo di tale premio nell’ipotesi in cui la valutazione fosse stata condotta sul fondamento del bilancio consolidato sarebbe risultato alquanto complicato e avrebbe fatto venire meno i vantaggi offerti dall’impiego di tale tecnica di valutazione

sarebbe opportuno considerare il premio di controllo che tale quota garantisce a B sul capitale di C. Formula di valutazione considerando il valore del premio: RBgi. iwB. WB= + (0,80x0,7+0,3) x WC. PREMIO DI CONTROLLO. Il calcolo di tale premio nell’ipotesi in cui la valutazione fosse stata condotta sul fondamento del bilancio consolidato sarebbe risultato alquanto complicato e avrebbe fatto venire meno i vantaggi offerti dall’impiego di tale tecnica di valutazione.")

49

Determinazione del valore economico della società HOLDING

Dopo aver determinato il valore economico della subholding, è possibile ora stimare il valore economico del capitale della CAPOGRUPPO e giungere al VALORE FINALE: WA= WAgi+WAgp RAgi iwA WA= + WB WA È il valore economico ricercato WAgi È il valore economico del capitale della società A investito nella gestione industriale propria WAgp È il valore economico del capitale investito nelle partecipazioni RAgi È il reddito della società conseguito attraverso la propria gestione industriale iwA È il tasso di attualizzazione che esprime la congrua remunerazione del capitale della società A

50

Wh= K‘h + (Rh -iwh K‘hgi) · a¬i’wh

La valutazione di un gruppo economico tramite la tecnica a cascata può esser effettuata attraverso altre metodologie: Metodo misto anglosassone Wh= K‘h + (Rh -iwh K‘hgi) · a¬i’wh n Wh È il valore economico della holding K‘h È il valore del patrimonio netto della holding opportunamente rettificato Rh È il reddito medio normale che la capogruppo consegue dalla propria attività K‘hgi È il PN rettificato della capogruppo investito nell’attività industriale iwh È il tasso di congrua remunerazione per la capogruppo n È il periodo entro il quale si ritiene che l’avviamento della società madre consentirà di ottenere benefici economici futuri

· a¬i’wh. n. Wh. È il valore economico della holding. K‘h. È il valore del patrimonio netto della holding opportunamente rettificato. Rh. È il reddito medio normale che la capogruppo consegue dalla propria attività. K‘hgi. È il PN rettificato della capogruppo investito nell’attività industriale. iwh. È il tasso di congrua remunerazione per la capogruppo. n. È il periodo entro il quale si ritiene che l’avviamento della società madre consentirà di ottenere benefici economici futuri.")

51

In particolare: Se il gruppo è caratterizzato da rilevanti affinità e connessioni è ipotizzabile che l’eventuale avviamento delle controllate e della holding forniscano utilità entro lo stesso periodo di tempo. QUINDI: Valutare aziende controllate con metodo reddituale puro Valutare holding con metodo anglosassone durata illimitata avviamento durata limitata avviamento SAREBBE FUORVIANTE

53

…Continua L’esigenza di informazioni aggiuntive è particolarmente sentita in riferimento ai grandi gruppi quotati nei mercati ufficiali il cui portafoglio di attività si presenta fortemente diversificato. Le diverse aree d’affari non sempre trovano diretto riscontro nelle società possedute dalla capogruppo

54

PREPARAZIONE DELLE INFORMAZIONI DI CORREDO AL BILANCIO CONSOLIDATO (SECONDO SFAS e IAS)

")

55

2) Definire il tipo e la quantità delle informazioni:

Valore delle attività operative (e relativi ammortamenti e svalutazioni) comprende tutti gli elementi identificabili, materiali e immateriali, al netto dei fondi di rettifica Valore dei ricavi operativi (e relativi ammortamenti e svalutazioni) Ripartizione: derivanti da terzi derivanti da vendite e prestazioni effettuate a favore di altri segmenti c) Valore dei redditi operativi determinati sottraendo dai ricavi operativi tutti i costi operativi direttamente imputabili e una quota di costi indiretti imputata secondo criteri ragionevoli.

comprende tutti gli elementi identificabili, materiali e immateriali, al netto dei fondi di rettifica. Valore dei ricavi operativi (e relativi ammortamenti e svalutazioni) Ripartizione: derivanti da terzi. derivanti da vendite e prestazioni effettuate a favore di altri segmenti. c) Valore dei redditi operativi determinati sottraendo dai ricavi operativi tutti i costi operativi direttamente imputabili e una quota di costi indiretti imputata secondo criteri ragionevoli.")

56

Se disponibili i dati e le informazioni distinte per segmenti costituiscono un valido supporto per la valutazione dei gruppi che operano in settori eterogenei e a livello multinazionale L’unico problema rimarrebbe definire i tassi di attualizzazione dei flussi di reddito o di cassa determinati sulla scorta delle informazioni fornite In realtà non è così in quanto nei bilanci ufficiali dei gruppi non vengono evidenziate le informazioni in merito la struttura finanziaria con la quale operano le singole AREE D’AFFARI La gestione finanziaria del gruppo resta in capo alle singole società e al gruppo inteso come impresa unitaria

57

La valutazione della holding di gruppo dovrebbe essere condotta mediante una metodologia basata sui flussi lordi operativi (di reddito o di cassa) attribuibili alle SINGOLE AREE D’AFFARI WH= ∑ ∑ n m k j ROkj x (1-tkj) iwdkj OFg x (1-tg) idg x (1-tg) - WH È il valore del capitale economico della holding (cioè il valore economico del gruppo) È il flusso di reddito operativo attribuibile all’area d’affari che opera nel k-esimo settore nella j-esima area geografica ROkj tkj Rappresenta l’aliquota fiscale riferita all’area d’affari considerata È il costo medio ponderato del capitale calcolato con riferimento all’area d’affari che opera nel k-esimo settore della j-esima area geografica iwdkj È il valore medio atteso degli oneri finanziari sopportati dal gruppo nella sua interezza OFg tg È l’aliquota fiscale riferibile al gruppo idg È il tasso che esprime il costo dei finanziamenti mediante sopportato dal gruppo considerato come impresa unitaria

iwdkj. OFg x (1-tg) idg x (1-tg) - WH. È il valore del capitale economico della holding (cioè il valore economico del gruppo) È il flusso di reddito operativo attribuibile all’area d’affari che opera nel k-esimo settore nella j-esima area geografica. ROkj. tkj. Rappresenta l’aliquota fiscale riferita all’area d’affari considerata. È il costo medio ponderato del capitale calcolato con riferimento all’area d’affari che opera nel k-esimo settore della j-esima area geografica. iwdkj. È il valore medio atteso degli oneri finanziari sopportati dal gruppo nella sua interezza. OFg. tg. È l’aliquota fiscale riferibile al gruppo. idg. È il tasso che esprime il costo dei finanziamenti mediante sopportato dal gruppo considerato come impresa unitaria.")

58

VALUTAZIONE DEI GRUPPI MEDIANTE IL METODO MISTO

TECNICHE VALUTATIVE: Gruppo finanziario ramificato non sono poste in essere molte operazioni intragruppo preferibile valutazione analitica Gruppo economico: aziende con notevoli affinità produttive Holding detiene quasi la totalità dei capitali delle imprese controllate preferibile valutazione fondata sul bilancio consolidato

59

TUTTAVIA: Non sempre è facile catalogare il tipo di gruppo La situazione potrebbe non consigliare la tecnica più giusta QUINDI: TECNICA MISTA Consente di sfruttare i vantaggi offerti dall’utilizzo: del bilancio consolidato semplicità processo valutativo della tecnica analitica precisione nella stima dei parametri e del valore finale

60

Wh= WEntity - ∑ % j Wp.cons.j + ∑ %s Wp.coll.s

PROCEDIMENTO: 1. Determinare valore capitale economico del gruppo nel suo complesso (entity) 2. Dal valore determinato: •scorporare quote dei capitali economici delle singole imprese del gruppo di pertinenza della minoranza •sommare valore economico delle partecipazioni di minoranza detenute dalla holding. n J=1 m S=1 Wh= WEntity - ∑ % j Wp.cons.j + ∑ %s Wp.coll.s Wh È il valore del capitale economico di gruppo di pertinenza della holding WEntity È il valore del capitale economico del gruppo nel suo complesso È la % di capitale posseduta dalla holding nella j-esima delle n aziende controllate del gruppo nella quale sono presenti azionisti di minoranza (corretta per tener conto dei premi di controllo della holding) % j Wp.cons.j È il valore del capitale economico della j-esima delle n aziende controllate del gruppo nella quale ci sono azionisti di minoranza %s È la % do capitale posseduta dalla holding nella s-esima delle m aziende collegate o partecipate (tener conto sconti di minoranza gravanti sulla holding) Wp.coll.s È il valore del capitale economico della s-esima delle m aziende collegate del gruppo o partecipate della holding

2. Dal valore determinato: •scorporare quote dei capitali economici delle singole imprese del gruppo di pertinenza della minoranza •sommare valore economico delle partecipazioni di minoranza detenute dalla holding. n. J=1. m. S=1. Wh= WEntity - ∑ % j Wp.cons.j + ∑ %s Wp.coll.s. Wh. È il valore del capitale economico di gruppo di pertinenza della holding. WEntity. È il valore del capitale economico del gruppo nel suo complesso. È la % di capitale posseduta dalla holding nella j-esima delle n aziende controllate del gruppo nella quale sono presenti azionisti di minoranza (corretta per tener conto dei premi di controllo della holding) % j. Wp.cons.j. È il valore del capitale economico della j-esima delle n aziende controllate del gruppo nella quale ci sono azionisti di minoranza. %s. È la % do capitale posseduta dalla holding nella s-esima delle m aziende collegate o partecipate (tener conto sconti di minoranza gravanti sulla holding) Wp.coll.s. È il valore del capitale economico della s-esima delle m aziende collegate del gruppo o partecipate della holding.")

61

Wh= WEntity - ∑ % j Wp.cons.j + ∑ %s Wp.coll.s

m Wh= WEntity - ∑ % j Wp.cons.j + ∑ %s Wp.coll.s J=1 S=1 WEntity se si vuol conoscere il valore del capitale economico del PN di gruppo comprensivo della quota della minoranza, ci si dovrà basare sul bilancio consolidato Utilizzare metodologie dirette indirette di stima senza dover distinguere le grandezze economiche finanziarie patrimoniali di gruppo nelle quote di spettanza dell’holding e della minoranza Eliminare da flussi e PN le componenti ( dividendi e svalutazioni) derivanti dalla gestione delle partecipazioni in società collegate in quanto esse verranno valutate come beni accessori separatamente.

derivanti dalla gestione delle partecipazioni in società collegate in quanto esse verranno valutate come beni accessori separatamente.")

62

Wh= WEntity - ∑ % j Wp.cons.j + ∑ %s Wp.coll.s

m J=1 S=1 Wp.cons.j Valore capitale economico imprese consolidate STIMATE SEPARATAMENTE, con azionisti di minoranza Per scorporarli dal valore economico dell’Entity Moltiplicare il valore così determinato per le quote di capitale in possesso dei terzi Aggiungere il valore economico delle partecipazioni non di controllo della holding

63

Wh= WEntity - ∑ % j Wp.cons.j + ∑ %s Wp.coll.s

m Wh= WEntity - ∑ % j Wp.cons.j + ∑ %s Wp.coll.s S=1 J=1 Wp.coll.s Stima autonoma del valore del capitale economico delle imprese partecipate non consolidate Successivo calcolo delle quote possedute dalla holding %s La stima autonoma del valore delle imprese non consolidate terrà conto dello “sconto di minoranza” che eventualmente dovrà essere calcolato a carico della holding

Presentazioni simili