Scaricare la presentazione

2

“Come leggere la Busta Paga” a cura di: Antonio G. BUONOMO a cura di: Antonio G. BUONOMO

3

La Busta Paga Cos’è Cos’è A Cosa Serve A Cosa Serve Come è Composta Come è Composta

4

La Busta Paga è il prospetto che indica la retribuzione che il lavoratore percepisce per un determinato periodo di lavoro è il prospetto che indica la retribuzione che il lavoratore percepisce per un determinato periodo di lavoro Il datore di Lavoro ha l’obbligo di consegnare ( Legge n° 4 del 1953 ) prospetto di paga ( la Busta Paga) Esprime in termini monetari l’insieme dei rapporti che il lavoratore ha con: Esprime in termini monetari l’insieme dei rapporti che il lavoratore ha con: Il Datore di lavoro (La Retribuzione) Con lo Stato ( Le Imposte) Con gli Enti Previdenziali (es. INPS) COS’E’

COS’E’.")

5

A COSA SERVE A determinare la retribuzione che spetta al lavoratore per il periodo di lavoro svolto. A determinare la retribuzione che spetta al lavoratore per il periodo di lavoro svolto. Per poter rivendicare differenze sull’applicazione del CCNL e Contratto Integrativo Provinciale, oltre ad eventuali accordi sindacali aziendali e/o individuali Per poter rivendicare differenze sull’applicazione del CCNL e Contratto Integrativo Provinciale, oltre ad eventuali accordi sindacali aziendali e/o individuali Per intraprendere azioni legali, quali DECRETI INGIUNTIVI, RICORSI, INSINUAZIONI NEL FALLIMENTO. Per intraprendere azioni legali, quali DECRETI INGIUNTIVI, RICORSI, INSINUAZIONI NEL FALLIMENTO. Per poter richiedere un mutuo bancario. Per poter richiedere un mutuo bancario. Per poter richiedere un finanziamento. Per poter richiedere un finanziamento. Ai fini pensionistici qualora ci siano differenze sull’accredito dei contributi INPS Ai fini pensionistici qualora ci siano differenze sull’accredito dei contributi INPS

6

COME E’ COMPOSTA Intestazione Corpo Assegni Familiari Parte Previdenziale Parte Fiscale Parte T.F.R. Retribuzione Netta

7

INTESTAZIONE Dati DittaDati Ditta Dati LavoratoriDati Lavoratori INTESTAZIONE Dati Ditta Dati Lavoratori

8

INTESTAZIONE

9

Anagrafica Ditta Posizione INPS Posizione INAIL INTESTAZIONE DATI DITTA

10

INTESTAZIONE DATI LAVORATORE a) a)Anagrafica Dati Anagrafici Codice Fiscale Posizione INPS a) a)Anagrafica Dati Anagrafici Codice Fiscale Posizione INPS

a)Anagrafica Dati Anagrafici Codice Fiscale Posizione INPS a) a)Anagrafica Dati Anagrafici Codice Fiscale Posizione INPS")

11

INTESTAZIONE DATI LAVORATORE b) b)Rapporto di Lavoro Mese di Retribuzione Data Assunzione Contratto di Lavoro Livello – Qualifica Sede di Lavoro Elementi del Trattamento Salariale Ferie, Festività e Permessi retribuiti Modalità di pagamento della Retribuzione b) b)Rapporto di Lavoro Mese di Retribuzione Data Assunzione Contratto di Lavoro Livello – Qualifica Sede di Lavoro Elementi del Trattamento Salariale Ferie, Festività e Permessi retribuiti Modalità di pagamento della Retribuzione

b)Rapporto di Lavoro Mese di Retribuzione Data Assunzione Contratto di Lavoro Livello – Qualifica Sede di Lavoro Elementi del Trattamento Salariale Ferie, Festività e Permessi retribuiti Modalità di pagamento della Retribuzione b) b)Rapporto di Lavoro Mese di Retribuzione Data Assunzione Contratto di Lavoro Livello – Qualifica Sede di Lavoro Elementi del Trattamento Salariale Ferie, Festività e Permessi retribuiti Modalità di pagamento della Retribuzione")

12

CORPO DELLA BUSTA PAGA CORPO DELLA BUSTA PAGA LA RETRIBUZIONE

13

CORPO DELLA BUSTA PAGA

14

LA RETRIBUZIONE

15

Le norme che regolamentano il sistema retributivo sono contenute: Nelle leggi dello Stato. Nelle leggi dello Stato. Nei Contratti di Lavoro Nei Contratti di Lavoro Art.36 della Costituzione Art.2099 del C.C. Accordi Interconfederali C.C.N.L. Accordi Aziendali Legge n.4 del 1953 (Norme concernenti l’obbligo di corrispondere le retribuzioni ai lavoratori a mezzo di prospetti di paga)

.")

16

LA STRUTTURA DELLA RETRIBUZIONE RRRRetribuzione Diretta RRRRetribuzione Indiretta RRRRetribuzione Differita RRRRetribuzione Lorda RRRRetribuzione Netta

17

LA RETRIBUZIONE DIRETTA Paga Base Paga Base La Contingenza La Contingenza Indennità Territoriale di Settore Indennità Territoriale di Settore Elemento Economico Territoriale Elemento Economico Territoriale Elemento Distinto dalla Retribuzione Elemento Distinto dalla Retribuzione Scatti di Anzianità Scatti di Anzianità altri elementi altri elementi È quella relativa all’effettiva prestazione del lavoratore:

18

LA RETRIBUZIONE INDIRETTA È quella che il lavoratore percepisce pur non prestando la sua opera Malattia Ferie Festività

19

LA RETRIBUZIONE DIFFERITA È la quota accantonata dal datore di lavoro e percepita dal lavoratore in un momento successivo, rispetto alla prestazione: È la quota accantonata dal datore di lavoro e percepita dal lavoratore in un momento successivo, rispetto alla prestazione: Trattamento di Fine Rapporto Trattenuta per Fondo Pensione 13° Mensilità Maternità

20

LA RETRIBUZIONE LORDA È la retribuzione comprensiva di tasse e i contributi di varia natura a carico del lavoratore. Retribuzione ordinaria Maggiorazioni Indennità varie Festività, permessi retribuiti, R.O.L. Versamento alla Cassa Edile ( Ferie e 13° Mensilità) Anticipazioni malattia e infortunio

Anticipazioni malattia e infortunio.")

21

ALTRI DATI PARTE FISCALEPARTE FISCALE ASSEGNI FAMILIARIASSEGNI FAMILIARI PARTE PREVIDENZIALEPARTE PREVIDENZIALE TFRTFR RETRIBUZIONE NETTARETRIBUZIONE NETTAALTRI DATI PARTE FISCALE ASSEGNI FAMILIARI PARTE PREVIDENZIALE TFR RETRIBUZIONE NETTA

23

PARTE FISCALE I I I Imponibile Fiscale I I I Imposta lorda D D D Detrazioni I I I Imposta Netta

24

Detrazioni e Deduzioni

25

ASSEGNI NUCLEO FAMILIARE

26

Assegno Nucleo Familiare IL DIRITTO A PERCEPIRE GLI ASSEGNI FAMILIARI E’ IN FUNZIONE: SITUAZIONE REDDITUALE SITUAZIONE REDDITUALE Il Reddito è Costituito da quello del richiedente e di tutte le persone che compongono il nucleo familiare e prende in considerazione quello prodotto nell’anno solare precedente al 1° luglio. Gli assegni familiari hanno validità dal 1° luglio al 30 giugno di ogni anno. Il Reddito è Costituito da quello del richiedente e di tutte le persone che compongono il nucleo familiare e prende in considerazione quello prodotto nell’anno solare precedente al 1° luglio. Gli assegni familiari hanno validità dal 1° luglio al 30 giugno di ogni anno. Si considera la somma dei redditi complessivi assoggettabili all’IRPEF COMPOSIZIONE DEL NUCLEO FAMILIARE COMPOSIZIONE DEL NUCLEO FAMILIARE Il Richiedente Il Coniuge non legalmente ed effettivamente separato I Figli I Figli maggiorenni Inabili

27

E Spettano ai lavoratori: Durante il Rapporto di Lavoro In Disoccupazione In Cassa Integrazione Guadagni In Mobilità In Malattia o maternità In Congedo Matrimoniale Ai Pensionati

28

PARTE PREVIDENZIALE

29

TRATTAMENTO DI FINE RAPPORTO

30

TRATTAMENTO DI FINE RAPPORTO (T.F.R.) Il Trattamento di Fine Rapporto, meglio conosciuto come T.F.R., è la liquidazione che ogni lavoratore percepisce al termine del rapporto di lavoro. Questo istituto contrattuale e regolato dalla Legge 297/82. Ogni anno il datore di lavoro accantona una quota di denaro, circa uno stipendio, che dovrà versare al dipendente una volta conclusa l’attività lavorativa presso la sua azienda. Il T.F.R. si calcola sommando per ciascun anno di servizio una quota pari all’importo della retribuzione dovuta per l’anno stesso divisa per 13,5. La quota e proporzionalmente ridotta per le frazioni d’anno, considerando come mese intero le frazioni di mese uguali o superiori a 15 giorni. La retribuzione da prendere in considerazione per il calcolo del T.F.R. e quella corrisposta a titolo non occasionale con esclusione di quanto corrisposto a titolo di rimborso spese.

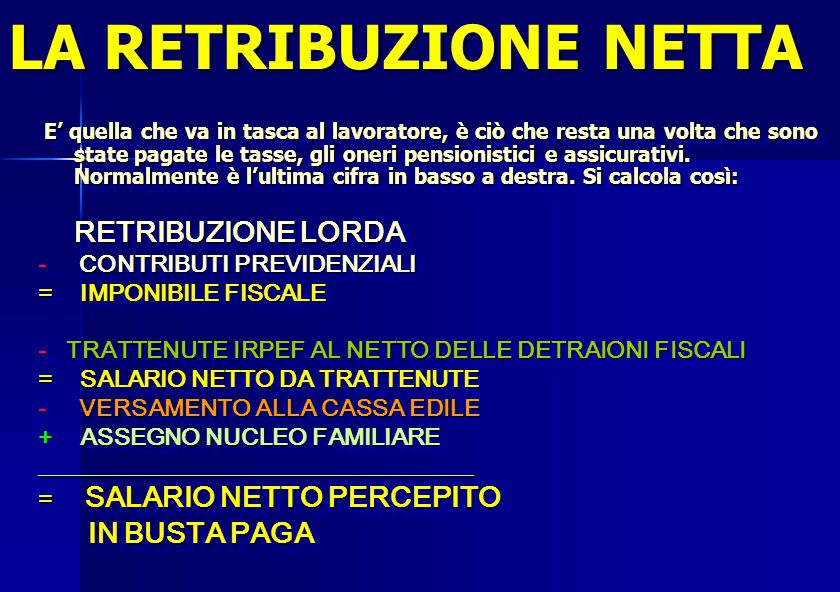

32

LA RETRIBUZIONE NETTA E’ quella che va in tasca al lavoratore, è ciò che resta una volta che sono state pagate le tasse, gli oneri pensionistici e assicurativi. Normalmente è l’ultima cifra in basso a destra. Si calcola così: E’ quella che va in tasca al lavoratore, è ciò che resta una volta che sono state pagate le tasse, gli oneri pensionistici e assicurativi. Normalmente è l’ultima cifra in basso a destra. Si calcola così: RETRIBUZIONE LORDA - CONTRIBUTI PREVIDENZIALI = IMPONIBILE FISCALE - TRATTENUTE IRPEF AL NETTO DELLE DETRAIONI FISCALI = SALARIO NETTO DA TRATTENUTE - VERSAMENTO ALLA CASSA EDILE + ASSEGNO NUCLEO FAMILIARE ____________________________________ = SALARIO NETTO PERCEPITO IN BUSTA PAGA IN BUSTA PAGA E’ quella che va in tasca al lavoratore, è ciò che resta una volta che sono state pagate le tasse, gli oneri pensionistici e assicurativi. Normalmente è l’ultima cifra in basso a destra. Si calcola così: RETRIBUZIONE LORDA - CONTRIBUTI PREVIDENZIALI = IMPONIBILE FISCALE - TRATTENUTE IRPEF AL NETTO DELLE DETRAIONI FISCALI = SALARIO NETTO DA TRATTENUTE - VERSAMENTO ALLA CASSA EDILE + ASSEGNO NUCLEO FAMILIARE ____________________________________ = SALARIO NETTO PERCEPITO IN BUSTA PAGA

33

di norma la retribuzione deve essere corrisposta entro la fine del mese di paga; di norma la retribuzione deve essere corrisposta entro la fine del mese di paga; in ogni caso i contratti possono prevedere anche scadenze diverse: soprattutto nei confronti del personale retribuito a ore, in considerazione della necessità di conoscere prima le ore lavorate e poter calcolare la retribuzione spettante in ogni caso i contratti possono prevedere anche scadenze diverse: soprattutto nei confronti del personale retribuito a ore, in considerazione della necessità di conoscere prima le ore lavorate e poter calcolare la retribuzione spettante Il periodo di paga

: adozione di misure finalizzate ad incrementare i.>")