Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Generale e Contabilità Finanziaria nel sistema informativo pubblico

Università degli Studi di Napoli “Parthenope” Contabilità Generale e Contabilità Finanziaria nel sistema informativo pubblico Luigi Lepore

2

La contabilità generale ha la duplice capacità di

CONTABILITÀ GENERALE E CONTABILITÀ FINANZIARIA NEL SISTEMA INFORMATIVO PUBBLICO ”la sola contabilità finanziaria (Co.Fi.) è obbligatoria per legge” I principi contabili, sostengono però la necessità di dotarsi di una contabilità generale (Co.Ge.) ai fini della trasmissione esterna della informazione e di una contabilità di tipo analitico (Co.An.) a fondamento economico ai fini della gestione interna. 1.misurare il risultato economico 2.esprimere le variazioni del patrimonio La contabilità generale ha la duplice capacità di È strettamente legata all’utilizzo del metodo della partita doppia

è obbligatoria per legge I principi contabili, sostengono però la necessità di dotarsi di una contabilità generale (Co.Ge.) ai fini della trasmissione esterna della informazione e di una contabilità di tipo analitico (Co.An.) a fondamento economico ai fini della gestione interna. 1.misurare il risultato economico. 2.esprimere le variazioni del patrimonio. La contabilità generale ha la duplice capacità di. È strettamente legata all’utilizzo del metodo della partita doppia.")

3

Conti Economici di Reddito

CONTABILITÀ GENERALE E CONTABILITÀ FINANZIARIA NEL SISTEMA INFORMATIVO PUBBLICO Il metodo della partita doppia Il metodo della partita doppia comporta la considerazione di due serie di conti, quelli finanziari e quelli economici, aventi funzionamento antitetico. Conti Economici di Reddito Conti economici di Capitale Conti finanziari VF + VF - VE - VE + VE - VE + + costi Rettifiche di ricavi/proventi + proventi/ricavi Rettifiche di costi + denaro + crediti - debiti -denaro - crediti + debiti -capitale +capitale

4

Rilevazioni contabili per gli enti locali

CONTABILITÀ GENERALE E CONTABILITÀ FINANZIARIA NEL SISTEMA INFORMATIVO PUBBLICO Rilevazioni contabili per gli enti locali Il legislatore non ha imposto agli enti la tenuta della contabilità generale, ma ha solamente chiesto di giungere alla redazione del Conto Economico e del Conto Patrimoniale mediante un Prospetto di Conciliazione col quale si possa ricostruire il dato economico-patrimoniale partendo dagli impegni e dagli accertamenti del conto di bilancio Nel rispetto di questa predisposizione normativa, gli enti sono liberi di scegliere il sistema di rilevazione che ritengono più opportuno

5

CONTABILITÀ GENERALE E CONTABILITÀ FINANZIARIA NEL SISTEMA INFORMATIVO PUBBLICO

In relazione alle soluzioni organizzative ed informatiche adottate, nella prassi si possono individuare due sistemi: 1. sistemi di contabilità generale “integrati” con la contabilità finanziaria 2. sistemi di contabilità generale che affiancano la contabilità finanziaria denominati - “sistemi in parallelo”. Indipendentemente dal procedimento concretamente seguito e dal software utilizzato, detti sistemi comportano scritture tenute con il metodo della partita doppia.

6

Al momento dell’ acquisto Al momento del pagamento

Esercitazione 1. ACQUISTO DI BENI (materie prime) Si ipotizza che: Nel novembre 2003, in sede d’approvazione del Bilancio di previsione 2004, il Consiglio comunale abbia stanziato un importo di € per l’acquisto di cancelleria e stampati. In data il responsabile del servizio finanziario costituisce il vincolo sulla previsione di spesa, registrando l’impegno nel registro cronologico, per €. In data il fornitore consegna la merce e la fattura per un importo di €. In data si provvede al pagamento dei primi €; Al momento dell’ acquisto VE - , + Costo di esercizio, “materie prime c/acquisti” VF -, + debiti di funzionamento “debiti vs/fornitori” Al momento del pagamento VF +, - debiti di funzionamento “debiti vs/fornitori” VF -, - denaro“fondo cassa”

Si ipotizza che: Nel novembre 2003, in sede d’approvazione del Bilancio di previsione 2004, il Consiglio comunale abbia stanziato un importo di € per l’acquisto di cancelleria e stampati. In data il responsabile del servizio finanziario costituisce il vincolo sulla previsione di spesa, registrando l’impegno nel registro cronologico, per €. In data il fornitore consegna la merce e la fattura per un importo di €. In data si provvede al pagamento dei primi €; Al momento dell’ acquisto. VE - , + Costo di esercizio, materie prime c/acquisti VF -, + debiti di funzionamento debiti vs/fornitori Al momento del pagamento. VF +, - debiti di funzionamento debiti vs/fornitori VF -, - denaro fondo cassa")

7

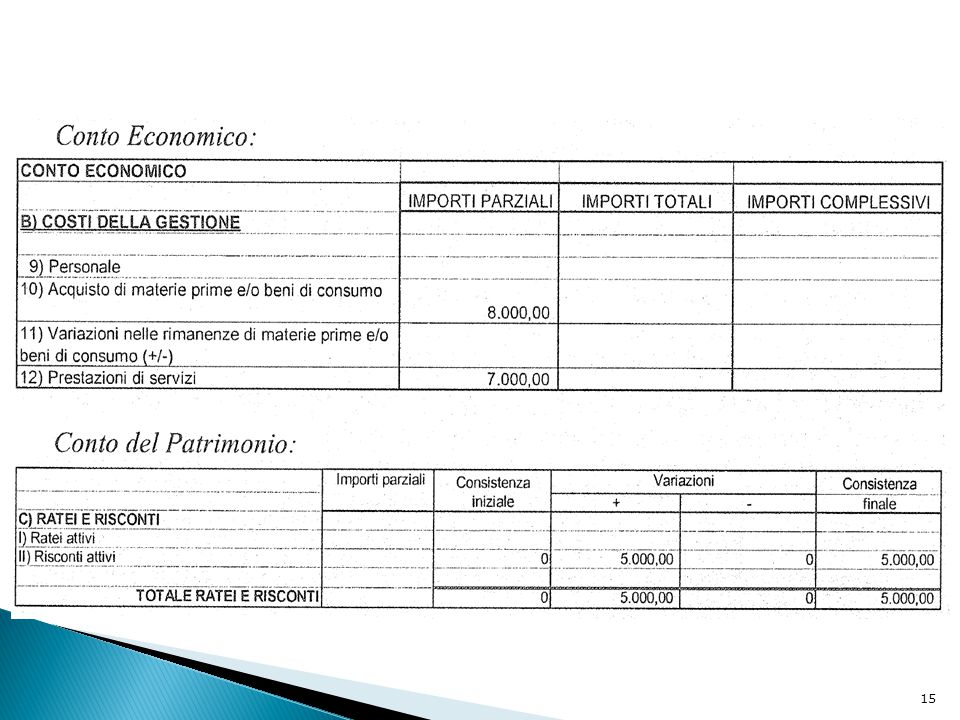

8.000,00 Materie prime C/acquisti Debiti vs/fornitori a

1. Acquisto di materie prime 8.000,00 Materie prime C/acquisti Debiti vs/fornitori a Debiti vs/fornitori a Fondo Cassa 5.000,00

8

l’ente deve registrare anche l’ IVA a credito.

Nel caso in cui, l’ acquisto non venga effettuato per fini istituzionali , ma per servizi rilevanti ai fini dell’ IVA, l’ente deve registrare anche l’ IVA a credito. Si avrà una scrittura di questo tipo diversi a Debiti vs/ fornitori Materie prime C/acquisti IVA a credito

9

Nel Registro cronologico degli impegni:

In Co.Fi. si registra: Nel Registro cronologico degli impegni: Impegno di spesa per carta e stampati € Nel Registro di cassa: Uscite di cassa per carta e stampati €

10

Al momento dell’acquisto Al momento del pagamento

Rilevazioni di contabilità generale 2. ACQUISTO DI UN SERVIZIO (assicurazione anticipata) Si ipotizza che: L’ente abbia sottoscritto una polizza assicurativa per gli immobili di proprietà per il periodo – , pagamento anticipato con un canone annuo pari a ,00 euro; All’atto della sottoscrizione della polizza ( ) avviene l’impegno di spesa. Il si effettua il pagamento. Al momento dell’acquisto VE-,+ Costo di esercizio, “assicurazioni” VF-, +debiti di funzionamento “debiti vs/fornitori” Al momento del pagamento VF+,- debiti di funzionamento “debiti vs/fornitori” VF-, - denaro“fondo cassa” Al 31.12 VE-,+ Costi sospesi “risconti attivi” VE+, - costi d’ esercizio“assicurazioni”

Si ipotizza che: L’ente abbia sottoscritto una polizza assicurativa per gli immobili di proprietà per il periodo – , pagamento anticipato con un canone annuo pari a ,00 euro; All’atto della sottoscrizione della polizza ( ) avviene l’impegno di spesa. Il si effettua il pagamento. Al momento dell’acquisto. VE-,+ Costo di esercizio, assicurazioni VF-, +debiti di funzionamento debiti vs/fornitori Al momento del pagamento. VF+,- debiti di funzionamento debiti vs/fornitori VF-, - denaro fondo cassa Al VE-,+ Costi sospesi risconti attivi VE+, - costi d’ esercizio assicurazioni")

11

2. Acquisto di un servizio - assicurazione.

a 12.000,00 assicurazioni Debiti vs/fornitori Al momento del pagamento, a fronte dell’uscita di cassa, si rileva la chiusura del debito Debiti vs/fornitori a Fondo cassa 12.000,00 Al si effettua la scrittura di rettifica per la quota non di competenza dell’ esercizio, rilevando un risconto attivo Risconti attivi a assicurazioni 5.000,00

12

Nel Registro cronologico degli impegni:

In Co.Fi. si registra: Nel Registro cronologico degli impegni: Impegno di spesa per assicurazione € Nel Registro di cassa: Uscite di cassa per assicurazione €

14

Stralcio del Conto di Bilancio 2004

16

Rilevazioni di contabilità generale

3. COSTITUZIONE DI UN OPERA PUBBLICA a fronte di trasferimento in c/capitale dallo Stato Si ipotizzi il caso di un finanziamento in conto capitale da parte dello Stato per un importo di ,00 euro per la costruzione di una rotatoria e di un cavalcavia. Il contributo finanzia interamente la spesa ed è erogato a preventivo in un’unica soluzione nell’esercizio 2004: I lavori hanno inizio il e terminano con il collaudo il In data nel titolo IV viene accertata la somma di , (prima fase del procedimento di acquisizione dell’entrata); In data viene rilevato un impegno per pari importo nel titolo II (viabilità e trasporti); Il finanziamento è incassato in data per l’intero importo (seconda e terza fase del procedimento di acquisizione dell’entrata). In data viene bandita la gara per l’assegnazione dei lavori che al non risulta ancora essersi conclusa.

; In data viene rilevato un impegno per pari importo nel titolo II (viabilità e trasporti); Il finanziamento è incassato in data per l’intero importo (seconda e terza fase del procedimento di acquisizione dell’entrata). In data viene bandita la gara per l’assegnazione dei lavori che al non risulta ancora essersi conclusa.")

17

Al momento dell’accertamento Al momento del versamento

Rilevazioni di contabilità generale 3.COSTITUZIONE DI UN OPERA PUBBLICA a fronte di trasferimento in c/capitale dallo Stato (…continua…) Al momento dell’accertamento VF +, + Crediti, “Crediti vs Stato per trasferimenti in conto capitale” VE +, + Conferimenti “conferimenti in conto capitale” Al momento del versamento VF +, + denaro, “fondo cassa” VF -, - Crediti, “Crediti vs Stato per trasferimento in conto capitale”

Al momento dell’accertamento. VF +, + Crediti, Crediti vs Stato per trasferimenti in conto capitale VE +, + Conferimenti conferimenti in conto capitale Al momento del versamento. VF +, + denaro, fondo cassa VF -, - Crediti, Crediti vs Stato per trasferimento in conto capitale")

18

3. Costruzione di un opera pubblica a fronte di trasferimento in C/Capitale dallo Stato

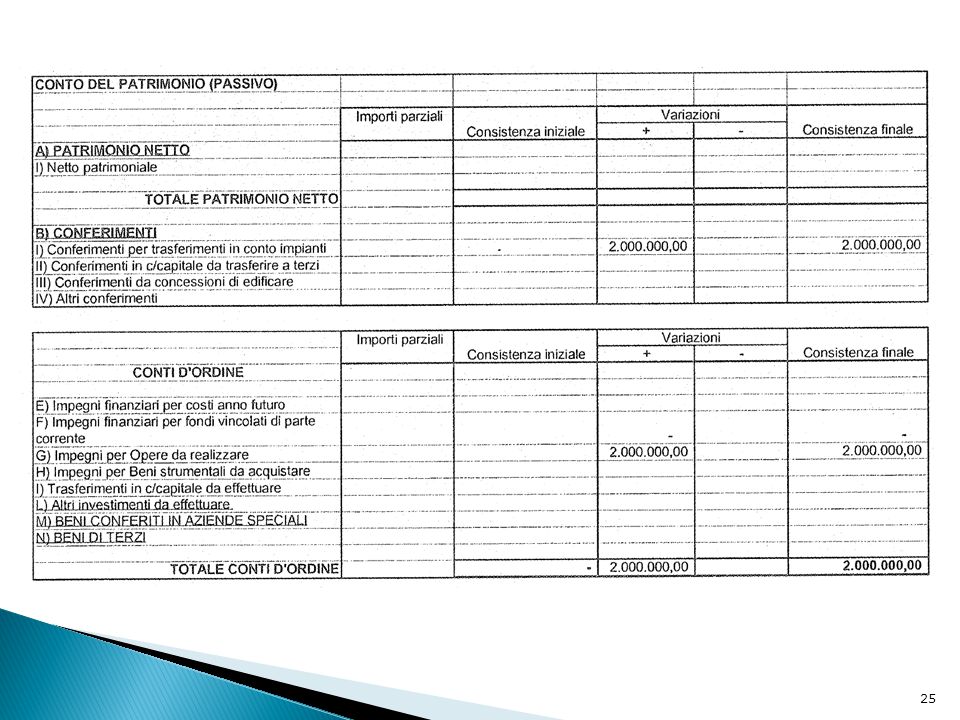

Crediti vs/Stato per Trasferimenti in conto capitale Conferimenti in C/capitale (netto) a Crediti vs/Stato per Trasferimenti in conto capitale Fondo cassa a Il residuo passivo di non ha rilevanza economico-patrimoniale ma confluisce nei conti d’ordine “impegni per opere da realizzare”

a Crediti vs/Stato per. Trasferimenti in conto capitale. Fondo cassa a. Il residuo passivo di non ha rilevanza economico-patrimoniale ma confluisce nei conti d’ordine impegni per opere da realizzare")

19

Al momento del pagamento dei fornitori

Rilevazioni di contabilità generale 3.COSTITUZIONE DI UN OPERA PUBBLICA a fronte di trasferimento in c/capitale dallo Stato (…continua) Il in base allo stato di avanzamento dei lavori (SAL) la ditta appaltatrice presenta al comune la fattura per l’esecuzione della prima parte dei lavori per un importo di Il avvengono la liquidazione, l’ordinazione ed il pagamento (seconda, terza e quarta fase del procedimento di spesa) Al momento della costruzione VE -, + Costi pluriennali, “immobilizzazioni in corso” VF -, + Debiti di funzionamento, “debiti vs fornitori” Al momento del pagamento dei fornitori VF +, - debiti di funzionamento, “debiti vs fornitori” VF -, - denaro“fondo cassa”

Il in base allo stato di avanzamento dei lavori (SAL) la ditta appaltatrice presenta al comune la fattura per l’esecuzione della prima parte dei lavori per un importo di Il avvengono la liquidazione, l’ordinazione ed il pagamento (seconda, terza e quarta fase del procedimento di spesa) Al momento della costruzione. VE -, + Costi pluriennali, immobilizzazioni in corso VF -, + Debiti di funzionamento, debiti vs fornitori Al momento del pagamento dei fornitori. VF +, - debiti di funzionamento, debiti vs fornitori VF -, - denaro fondo cassa")

20

Immobilizzazioni in corso

3. Costruzione di un opera pubblica a fronte di trasferimento in C/Capitale dallo Stato Immobilizzazioni in corso a Debiti vs/fornitori Debiti vs/fornitori Fondo cassa a Il pagamento della fattura in c/residui comporta la riduzione dei conti d’ordine ”impegni per opere da realizzare” che al ammontano a euro

21

In Co.Fi. si registra: Nel Registro di cassa:

– Uscite per rotatoria e cavalcavia €

23

Stralcio del Conto di Bilancio 2004

24

Stralcio del Conto di Bilancio 2004

26

Stralcio del Conto di Bilancio 2005

28

Rilevazioni di contabilità generale

4.CONTRAZIONE DI UN MUTUO Una tipica operazione di finanziamento degli enti è l’assunzione di mutui. Si ipotizzi che: Il bilancio di previsione 2004 preveda nel Titolo V dell’entrata uno stanziamento di € per l’assunzione di un mutuo ventennale al tasso fisso del 3%, rata semestrale costante pari a euro ,02. Il finanziamento viene concesso in data Con l’approvazione del bilancio si ha l’assunzione automatica dell’impegno di spesa relativo alla quota capitale (titolo III) e alla quota interessi (titolo I) delle rate di rimborso previste dal piano di ammortamento del mutuo. Le due rate (quota capitale e quota interessi) vengono pagate il e il Al momento della Concessione del prestito: VF +, + Crediti, “crediti vs/istituti di credito” VF -, + debiti di finanziamento, “debiti per mutui e prestiti” Al momento dell’ incasso: VF +, + Denaro, “fondo cassa” VF - , - Crediti “crediti vs/istituti di credito” Al momento del pagamento delle quote di rimborso: VE -, + Costo d’ esercizio, “interessi passivi” VF +, - debiti di finanziamento, “debiti per mutui e prestiti VF -, - denaro, “fondo cassa”

e alla quota interessi (titolo I) delle rate di rimborso previste dal piano di ammortamento del mutuo. Le due rate (quota capitale e quota interessi) vengono pagate il e il Al momento della Concessione del prestito: VF +, + Crediti, crediti vs/istituti di credito VF -, + debiti di finanziamento, debiti per mutui e prestiti Al momento dell’ incasso: VF +, + Denaro, fondo cassa VF - , - Crediti crediti vs/istituti di credito Al momento del pagamento delle quote di rimborso: VE -, + Costo d’ esercizio, interessi passivi VF +, - debiti di finanziamento, debiti per mutui e prestiti. VF -, - denaro, fondo cassa")

29

4.Contrazione di un mutuo

Crediti vs/istituti di credito a Debiti per mutui e prestiti Fondo cassa Crediti vs/istituti di credito a In seguito all’emissione dei mandati di pagamento per le due rate di ammortamento si hanno le seguenti registrazioni: Diversi Interessi passivi Debiti per mutui e prestiti a Fondo cassa ,02 ,00 ,02 Diversi Interessi passivi Debiti per mutui e prestiti a Fondo cassa ,02 ,93 ,08

30

In Co.Fi. si registra: Nel Registro cronologico degli Accertamenti:

– Accertamento di entrata per concessione Mutuo € Nel Registro di cassa: – Entrate per concessione Mutuo € Nel Registro cronologico degli Impegni: – Impegno di spesa relativo alla quota capitale e alla quota interessi delle 2 rate semestrali costanti di rimborso del mutuo (rata pari a euro ,02) – Uscita per pagamento quota capitale e quota interessi della I rata di rimborso del mutuo per € ,02 – Uscita per pagamento quota capitale e quota interessi della II rata di rimborso del mutuo per € ,02

– Uscita per pagamento quota capitale e quota interessi della I rata di rimborso del mutuo per € , – Uscita per pagamento quota capitale e quota interessi della II rata di rimborso del mutuo per € ,02.")

31

Stralcio del Conto di Bilancio 2004

32

Stralcio del Conto di Bilancio 2004

33

Stralcio del CE e dello SP 2004

34

Determinazione Risultato di amministrazione del 2004

Si determini il Risultato di amministrazione del 2004 ipotizzando che il Comune considerato non abbia compiuto nell’esercizio altre operazioni oltre quelle analizzate precedentemente e che il fondo cassa iniziale (Fci) sia pari a , i residui attivi iniziali (Rai) a e i residui passivi iniziali (Rpi) a

sia pari a , i residui attivi iniziali (Rai) a e i residui passivi iniziali (Rpi) a")

35

Rilevazioni in Bilancio delle operazioni compiute nell’anno 2004

Determinazione Risultato di amministrazione del 2004 n. Rilevazioni in Bilancio delle operazioni compiute nell’anno 2004 1 Stanziamento in Bilancio di previsione per carta e stampati Impegno di spesa per carta e stampati 8.000 Pagamento per carta e stampati 5.000 Residuo passivo per carta e stampati 3.000 Economia di spesa per carta e stampati 2.000 2 Stanziamento in Bilancio di previsione per assicurazione Impegno di spesa per assicurazione Pagamento per assicurazione 3 Stanziamento in Bilancio di previsione per Conferimento in C/cap dallo Stato Accertamento di entrata per Conferimento in C/cap dallo Stato Riscossione Conferimento in C/cap dallo Stato Stanziamento in Bilancio di previsione per cavalcavia e rotatoria Impegno di spesa per cavalcavia e rotatoria Residuo passivo per cavalcavia e rotatoria 4 Stanziamento in Bilancio di previsione per mutuo Accertamento di entrata per mutuo Riscossione mutuo Stanziamento in Bilancio di previsione per pagamento interessi su mutuo ,93 Impegno di spesa per pagamento interessi su mutuo ,93 Pagamento interessi su mutuo ,93 Stanziamento in Bilancio di previsione per pagamento quota capitale del mutuo ,10 Impegno di spesa per pagamento quota capitale del mutuo ,10 Pagamento quota capitale del mutuo ,10

36

Determinazione Risultato di amministrazione del 2004

Risultato di amministrazione = Fondo di cassa finale + residui attivi – residui passivi = Flusso monetario netto (Fmn) del 2004 Fondo cassa finale del 2004 Fondo cassa iniziale (Fci) Denaro in cassa al termine dell’esercizio precedente (2003) Riscoss. in conto compet. e in conto residui 2004 – Pagam. in conto competenza e in conto residui 2004

del Fondo cassa finale del Fondo cassa iniziale (Fci) Denaro in cassa al termine dell’esercizio precedente (2003) Riscoss. in conto compet. e in conto residui – Pagam. in conto competenza e in conto residui")

37

Flusso monetario netto (Fmn) del 2004

Determinazione Risultato di amministrazione del 2004 Flusso monetario netto (Fmn) del 2004 + Riscossione Conferimento in C/cap dallo Stato ,00 + Riscossione mutuo ,00 - Pagamento per carta e stampati 5.000,00 - Pagamento per assicurazione 12.000,00 - Pagamento interessi su mutuo ,93 - Pagamento quota capitale del mutuo ,10 Totale ,97

del Riscossione Conferimento in C/cap dallo Stato ,00. + Riscossione mutuo ,00. - Pagamento per carta e stampati ,00. - Pagamento per assicurazione ,00. - Pagamento interessi su mutuo ,93. - Pagamento quota capitale del mutuo ,10. Totale ,97.")

38

Risultato di amministrazione 2004

Determinazione Risultato di amministrazione del 2004 Risultato di amministrazione 2004 Fondo cassa finale Fci + Fmn ,97 ,97 Residui attivi Rai + Ra formatisi nell’anno Residui passivi Rpi + Rp formatisi nell’anno Risultato di amministrazione ,97

39

Sviluppo del caso – II Parte

5. MATURAZIONE E INCASSO DA UN PROVENTO DA RISCOSSIONE ICI Al momento dell’accertamento: VF+,+ Crediti di funzionamento, “crediti vs/contribuenti” VE+,+proventi di esercizio“proventi tributari” Al momento della riscossione: VF+,+ Denaro, “fondo cassa” VF-,- Crediti di funzionamento, “crediti vs/contribuenti”

40

maturazione e incasso di un provento da riscossione di ICI

L’ICI è una classica entrata tributaria dei comuni che viene pagata dai contribuenti in due rate annuali. In data viene accertata (prima fase del procedimento di acquisizione dell’entrata) la prima rata ICI per un importo di ,00. In data la tesoreria dell’ente incassa l’intero importo della prima rata (seconda fase del procedimento di acquisizione dell’entrata) di conseguenza il servizio tributi dell’ente provvede ad emettere l’ordinativo d’incasso per tale somma (terza fase del procedimento di acquisizione dell’entrata). In data viene accertata la seconda rata dell’ICI per un importo di euro ,00. In data il tesoriere incassa la somma di euro ,00 e di conseguenza viene emesso l’ordinativo di incasso.

la prima rata ICI per un importo di ,00. In data la tesoreria dell’ente incassa l’intero importo della prima rata (seconda fase del procedimento di acquisizione dell’entrata) di conseguenza il servizio tributi dell’ente provvede ad emettere l’ordinativo d’incasso per tale somma (terza fase del procedimento di acquisizione dell’entrata). In data viene accertata la seconda rata dell’ICI per un importo di euro ,00. In data il tesoriere incassa la somma di euro ,00 e di conseguenza viene emesso l’ordinativo di incasso.")

41

maturazione e incasso di un provento da riscossione di ICI

La contabilità generale rileva quanto segue ,00 Crediti vs/contribuenti a Proventi tributari Fondo cassa a Crediti vs/contribuenti ,00

42

maturazione e incasso di un provento da riscossione di ICI

,00 a Crediti vs/contribuenti Proventi tributari ,00 Fondo cassa a Crediti vs/contribuenti

43

A quanto ammontano versamenti e pagamenti?

A quanto ammontano eventuali residui attivi e passivi? Quale sarà l’effetto sul risultato d’amministrazione?

44

6. PROVENTO DA TRASFERIMENTO CORRENTE DA PARTE DELLO STATO

L’ ente riceve dallo Stato un trasferimento corrente (titolo II) non vincolato di euro ,00. In data avviene l’accertamento, mentre in data avviene l’emissione dell’ordinativo d’incasso. Al momento dell’Accertamento: VF+,+ Crediti di funzionamento, “crediti vs/utenti di beni patrimoniali” VE+,+proventi di esercizio“proventi attivi” Al momento dell’incasso: VF+,+ denaro, “fondo cassa” VE-,-crediti di funzionamento“crediti vs/Stato per trasferimenti correnti”

non vincolato di euro ,00. In data avviene l’accertamento, mentre in data avviene l’emissione dell’ordinativo d’incasso. Al momento dell’Accertamento: VF+,+ Crediti di funzionamento, crediti vs/utenti di beni patrimoniali VE+,+proventi di esercizio proventi attivi Al momento dell’incasso: VF+,+ denaro, fondo cassa VE-,-crediti di funzionamento crediti vs/Stato per trasferimenti correnti")

45

6. provento da trasferimento corrente da parte dello Stato

La contabilità generale rileva quanto segue: Crediti vs/Stato per Trasferimenti correnti a Proventi da trasferimento ,00 Fondo cassa a Crediti vs/Stato per Trasferimenti correnti ,00

46

7. PROVENTO DA CANONE LOCATIVO ANTICIPATO.

Si ipotizzi che l’ente conceda in locazione per il periodo ad un’associazione sportiva il locale di proprietà adiacente agli impianti sportivi a fronte del pagamento anticipato di un canone di euro 9.000,00. Al momento della stipula del contratto e al momento dell’incasso la contabilità generale rileva quanto segue: Al momento dell’accertamento: VF+,+ Crediti di funzionamento, “crediti vs/utenti di beni patrimoniali” VE+,+proventi di esercizio“fitti attivi” Al momento dell’incasso: VF+,+ Denaro, “fondo cassa” VF-,- Crediti di funzionamento, “crediti vs/utenti di beni patrimoniali” e poi….. : VE-,- Proventi d’esercizio “fitti attivi” VE+,+ Proventi sospesi, “risconti passivi”

47

7. proventi da canone locativo anticipato

9.000,00 Crediti vs/utenti di beni patrimoniali a Fitti attivi 9.000,00 a Crediti vs/utenti di beni patrimoniali Fondo cassa Al è necessario determinare la competenza economica del provento, registrando un risconto passivo pari a 7.000,00 euro Fitti attivi Risconti passivi a 7.000,00

Presentazioni simili

e la relazione previsionale e programmatica sono: approvati dalla Giunta Comunale;>")