Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

LA FUNZIONE DEGLI INTERMEDIARI FINANZIARI

Gli intermediari finanziari svolgono una funzione cardine: tramite tra prenditori e datori di fondi raccolgono risorse dalle unità in surplus emettendo passività e finanziano le unità in deficit attraverso operazioni di credito o sottoscrizione di titoli Il trasferimento delle risorse dai datori ai prenditori di fondi che si basa sull’intervento degli Intermed. Finan. costituisce il circuito indiretto

2

LA FUNZIONE DEGLI INTERMEDIARI FINANZIARI

L’importanza del circuito indiretto, e quindi gli intermediari finanziari come fonte di finanziamento delle imprese, varia da paese a paese … Tuttavia il circuito indiretto degli intermediari, in tutti i paesi, è più importante rispetto quello diretto dei mercati

3

GLI INTERMEDIARI FINANZIARI

Perché sono una fonte di finanziamento più importante del mercato dei titoli? Riduzione dei costi di transazione e offerta di servizi di liquidità Riduzione delle asimmetrie informative e i connessi problemi di moral hazard e adverse selection Redistribuzione del rischio attraverso la trasformazione delle attività e la diversificazione

4

GLI INTERMEDIARI FINANZIARI E I COSTI DI TRANSAZIONE

I costi di transazione attengono a: ricerca e selezione della controparte, spese contrattuali,costi di amministrazione, monitoraggio In gran parte si tratta di costi fissi, indipendenti dall’importo della operazione e dal loro numero. Partecipare direttamente al mercato avrebbe costi di transazione altissimi

5

GLI INTERMEDIARI FINANZIARI E I COSTI DI TRANSAZIONE

Qual è la soluzione? Gli IF sono imprese specializzate nell’attività finanziaria Hanno dimensione e struttura per fare economie di scala: i costi di transazione possono distribuirsi su molte operazioni Gli IF consentono la partecipazione all’ attività finanziaria anche a chi non può accedere direttamente ai MF

6

GLI IF E LA REDISTRIBUZIONE DEI RISCHI

Gli IF svolgono una massa di operazioni consentendo la redistribuzione del rischio La redistribuzione del rischio (risk sharing) avviene con La trasformazione delle attività finanziarie. Gli IF emettono passività a basso rischio coerenti con la bassa propensione al rischio dei risparmiatori La diversificazione

avviene con. La trasformazione delle attività finanziarie. Gli IF emettono passività a basso rischio coerenti con la bassa propensione al rischio dei risparmiatori. La diversificazione.")

7

GLI IF E LA REDISTRIBUZIONE DEI RISCHI

Gli IF Investono in attività più rischiose (ad esempio, con scadenze più lunghe) La diversificazione delle attività finanziarie. L’investitore nelle passività dell’IF investe in un portafoglio di attività Se l’attivo è diversificato tra componenti non correlate, i rendimenti si muovono nel tempo in modo da compensarsi: il rendimento complessivo è più stabile

La diversificazione delle attività finanziarie. L’investitore nelle passività dell’IF investe in un portafoglio di attività. Se l’attivo è diversificato tra componenti non correlate, i rendimenti si muovono nel tempo in modo da compensarsi: il rendimento complessivo è più stabile.")

8

GLI IF E LE ASIMMETRIE INFORMATIVE

Tra le due controparti non vi è lo stesso livello informativo In un finanziamento l’impresa richiedente dispone di più informazioni dei potenziali creditori Ciò provoca due tipi di inefficienza nei circuiti finanziari L’Adverse selection (AS) Il Moral hazard (MH)

Il Moral hazard (MH)")

9

GLI IF E LE ASIMMETRIE INFORMATIVE

L’AS (prima della transazione) indica che la mancanza di informazione rende più probabile la selezione dei prenditori di fondi più rischiosi Il MH (dopo la transazione) indica che, una volta concesso il credito, il debitore possa approfittare delle AI per compiere azioni azzardate Gli IF possono contribuire a mitigare le AI e attenuare i problemi l’AS e MH Screening, Monitoring Clausole restr.

indica che la mancanza di informazione rende più probabile la selezione dei prenditori di fondi più rischiosi. Il MH (dopo la transazione) indica che, una volta concesso il credito, il debitore possa approfittare delle AI per compiere azioni azzardate. Gli IF possono contribuire a mitigare le AI e attenuare i problemi l’AS e MH. Screening, Monitoring Clausole restr.")

10

LE PRINCIPALI CATEGORIE DI IF

CATEGORIA DI INTERMEDIARIO PRINCIPALI PASSIVITA’ PRINCIPALI ATTIVITA’ Banche Azioni, depositi e obbligazioni Prestiti, titoli e crediti interbancari Intermediari creditizi Azioni e obbligazioni Prestiti Assicurazioni Azioni e Riserve tecniche Titoli e immobili Intermediari mobiliari (SIM) Azioni Titoli Intermediari mobiliari (SGR)

Azioni. Titoli. Intermediari mobiliari (SGR)")

11

LA REGOLAMENTAZIONE DEL SISTEMA FINANZIARIO (SIFI)

Il SIFI è uno dei settori dell’economia più fortemente regolamentati e oggetto di politiche di vigilanza e di controllo Oltre ad un apposito ordinamento finanziario, in ogni paese vi sono Autorità con compiti di vigilanza Compito: correggere i fallimenti del mercato

12

LA REGOLAMENTAZIONE DEL SISTEMA FINANZIARIO (SIFI)

I fallimenti di mercato sono Distruzione fiducia nella moneta Crisi bancaria ed esternalità negativa Asimmetrie informative Insufficienza della concorrenza Mancata protezione del contraente debole

13

LA REGOLAMENTAZIONE DEL SISTEMA FINANZIARIO (SIFI)

Gli scopi della regolamentazione Assicurare la stabilità degli IF: per failure 1 obiettivo della stabilità macro. Per failure 2 obiettivo stabilità micro. Solvibilità e solidità degli IF. La stabilità micro è perseguita con strumenti come i limiti all’entrata, la vigilanza, il controllo dei rischi con restrizioni su assets e operazioni

14

LA REGOLAMENTAZIONE DEL SISTEMA FINANZIARIO (SIFI)

Trasparenza. Necessario aumentare l’informazione per i partecipanti al mercato a causa delle asimmetrie informative (failure 3)

")

15

LA REGOLAMENTAZIONE DEL SISTEMA FINANZIARIO (SIFI)

Correttezza (failure 5) Politica monetaria: banche parte essenziale dell’offerta di moneta. Tutela della stabilità del sistema dei pagamenti (failure 1 e 2) Tutela della concorrenza (failure 4)

Politica monetaria: banche parte essenziale dell’offerta di moneta. Tutela della stabilità del sistema dei pagamenti (failure 1 e 2) Tutela della concorrenza (failure 4)")

17

IL MODELLO ORGANIZZATIVO DELLE AUTORITA’ DI VIGILANZA

In Italia (come negli USA) diverse Autorità, organizzate per settori: banche, mercati, assicurazioni In altri casi (GB e Germania, ad esempio) c’è un accorpamento di funzioni in un’unica Autorità Perché? Vantaggi e svantaggi? Come vengono organizzate le competenze nel 1° modello? Per istituzioni (soggetti)? Per funzioni (attività)? Per finalità?

diverse Autorità, organizzate per settori: banche, mercati, assicurazioni. In altri casi (GB e Germania, ad esempio) c’è un accorpamento di funzioni in un’unica Autorità. Perché Vantaggi e svantaggi Come vengono organizzate le competenze nel 1° modello Per istituzioni (soggetti) Per funzioni (attività) Per finalità")

18

SISTEMI DI VIGILANZA IN EUROPA

PAESI Modello settoriale (a) Modello per obiettivi (b) Autorità accentrata Numero di Autorità Ruolo della Banca centrale (c) GERMANIA Sì 1 SPAGNA 3 FRANCIA 4 ITALIA UK

Modello per obiettivi. (b) Autorità accentrata. Numero di Autorità. Ruolo della Banca centrale (c) GERMANIA. Sì. 1. SPAGNA. 3. FRANCIA. 4. ITALIA. UK.")

19

La moneta e le sue funzioni

La definizione di moneta degli economisti: Qualunque cosa generalmente accettata a titolo di pagamento per beni e servizi Non il solo circolante anche i depositi Funzioni della moneta (è uno stock) 1. Mezzo di pagamento 2. Unità di conto (per misurare il valore) 3. Riserva di valore

1. Mezzo di pagamento. 2. Unità di conto (per misurare il valore) 3. Riserva di valore.")

20

La moneta e le sue funzioni

Mezzo di scambio: Elimina il problema di trovare la doppia coincidenza di necessità, riducendo i costi di transazione e favorendo la specializzazione Un mezzo di scambio deve: Essere standardizzato Essere generalmente accettato Essere divisibile Essere facile da trasportare Non deteriorarsi

21

La moneta e le sue funzioni

Unità di conto (Unit of Account) Usata per misurare il valore nell’economia Riserva di valore: Usata per conservare il potere d’acquisto nel corso del tempo Anche altre attività finanziarie svolgono questa funzione La moneta è la più liquida di tutti gli asses ma perde valore durante i periodi di inflazione

Usata per misurare il valore nell’economia. Riserva di valore: Usata per conservare il potere d’acquisto nel corso del tempo. Anche altre attività finanziarie svolgono questa funzione. La moneta è la più liquida di tutti gli asses ma perde valore durante i periodi di inflazione.")

22

La moneta e le sue funzioni

Evoluzione del sistema dei pagamenti 0. Economia di baratto, non monet. 1. Metalli preziosi: oro, argento 2. Carta moneta (prima convertibile in metalli e poi fiat money) 3. Assegni 4. Mezzi di pagamento elettronici: Fedwire, CHIPS, SWIFT, ACH 5. Moneta elettronica: Debit cards, Stored-value cards, Electronic cash

3. Assegni. 4. Mezzi di pagamento elettronici: Fedwire, CHIPS, SWIFT, ACH. 5. Moneta elettronica: Debit cards, Stored-value cards, Electronic cash.")

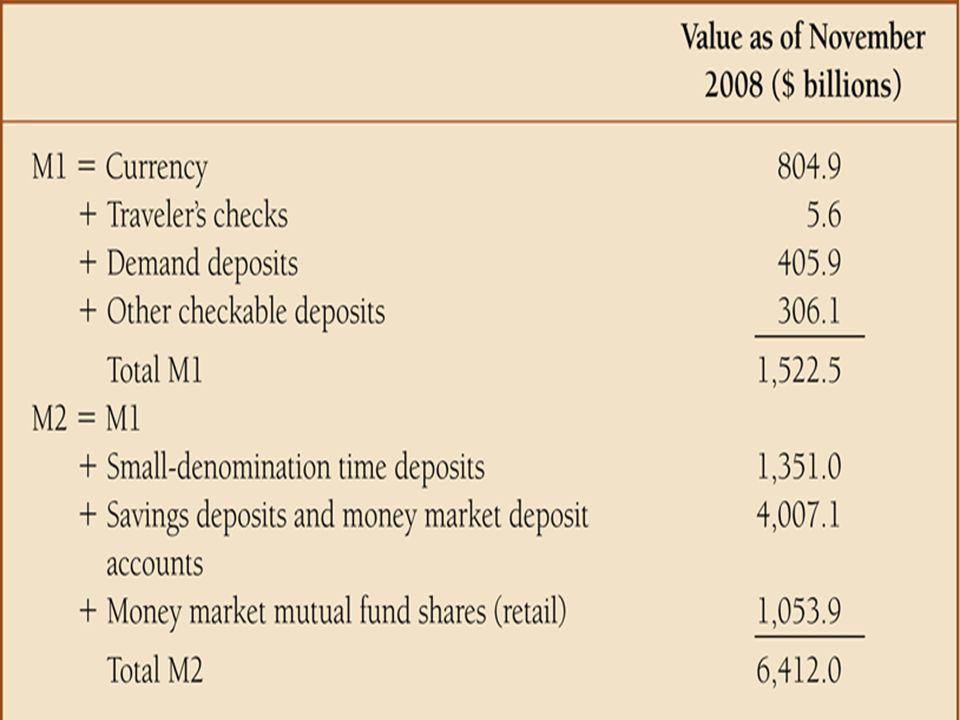

23

Si costruiscono gli aggregati monetari usando il concetto di liquidità

Come misuriamo la moneta? Quali assets includiamo nella nozione di moneta? Si costruiscono gli aggregati monetari usando il concetto di liquidità M1 (most liquid assets) = circolante+ traveler’s checks + depositi + altri depositi checkable

= circolante+ traveler’s checks + depositi + altri depositi checkable.")

25

Growth of Fed’s Monetary Aggregates

Presentazioni simili

>")

Il lungo periodo, con prezzi flessibili Inflazione come.>")

: maggiori incentivi per un maggiore rischio finanziario? Fattori di cambiamento nelle transazioni.>")