Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Analisi e gestione del rischio

Lezione 12 Modelli in forma ridotta

2

Limiti del modello di Merton

Il modello di Merton produce: Sottovalutazione dell’opzione di default put e dei credit spread; 2) Sottovalutazione dei credit spread particolarmente marcata su scadenze brevi 3) Sottovalutazione dei credit spread particolarmente marcata per emittenti di standing creditizio più elevato.

Sottovalutazione dei credit spread particolarmente marcata su scadenze brevi. 3) Sottovalutazione dei credit spread particolarmente marcata per emittenti di standing creditizio più elevato.")

3

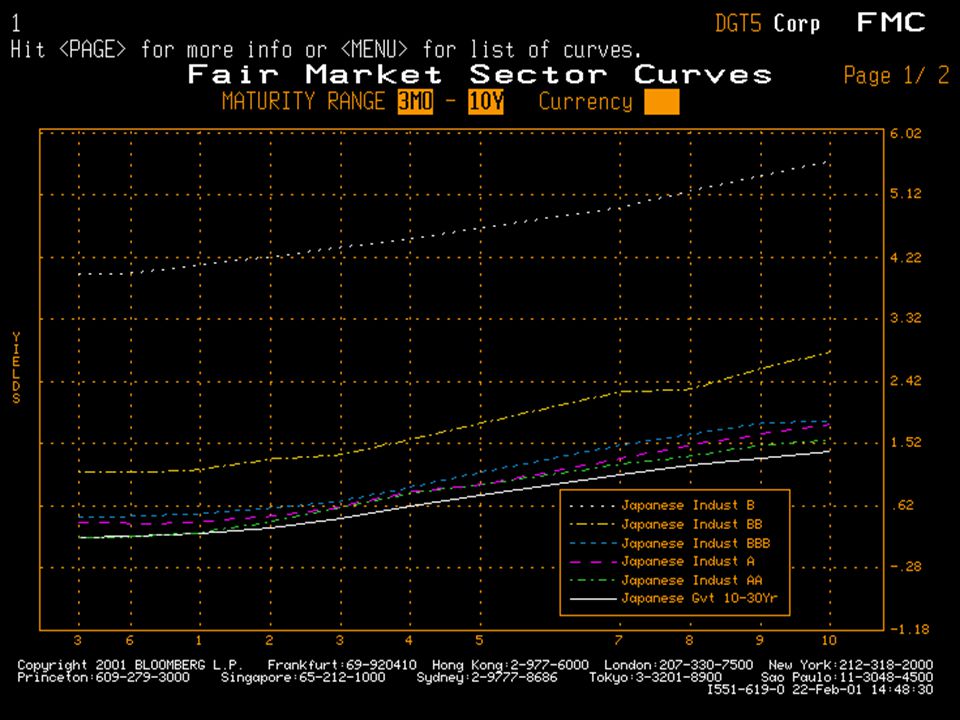

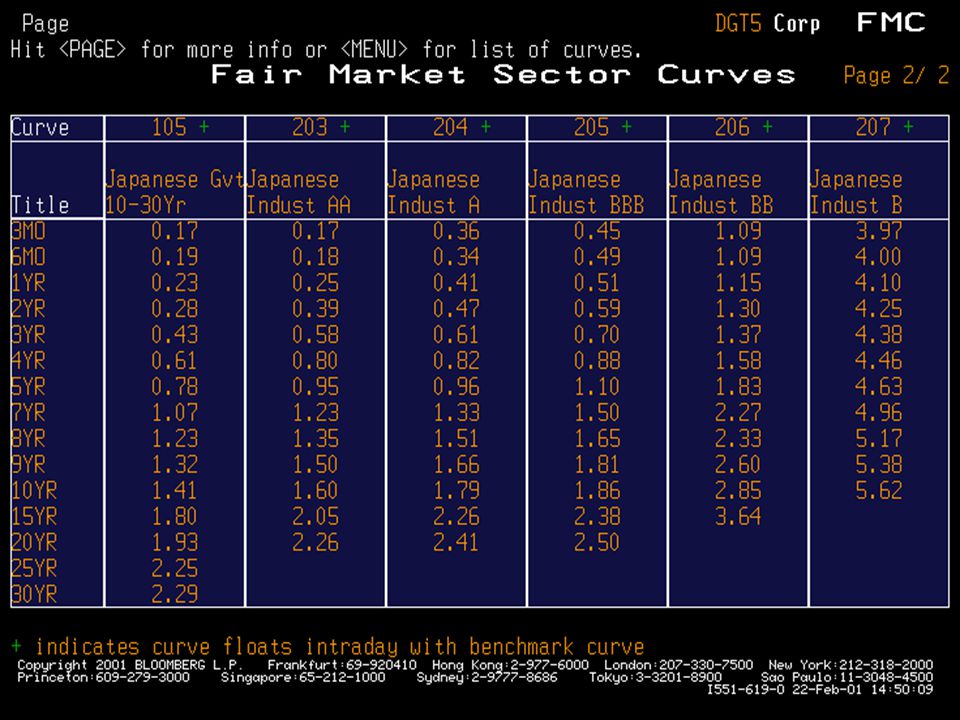

Azioni Parmalat e CDS

4

Il valore di mercato del rischio di credito (Expected loss)…

…")

5

…e quello previsto dal modello di Merton

6

Credit spread bassi Il problema di credit spread bassi è che la calibrazione richiederebbe valori di volatilità dell’attivo troppo alti per essere coerenti con le probabilità di default storiche Soluzioni Asset substitution: volatilità dell’attivo può cambiare Absolute priority violations: servizio strategico del debito (Anderson e Sundaresan, 1996) Valutazione conservativa del valore dell’attivo e della probabilità di default (Cherubini e Della Lunga, 2001) Altri fattori di rischio: es. liquidità

Valutazione conservativa del valore dell’attivo e della probabilità di default (Cherubini e Della Lunga, 2001) Altri fattori di rischio: es. liquidità.")

7

Credit spread a breve Un altro limite rilevante del modello di Merton consiste nel comportamento dei credit spread a breve, che sono molto bassi ed hanno l’intercetta a zero. Per porre rimedio a questo problema esistono tre soluzioni Introdurre un processo a salto nel valore dell’azienda (Zhou, 2001) Introdurre rumore nella default barrier (CreditGrades, Giesecke, 2003) Introdurre “rumore” nell’informazione sull’azienda (Duffie e Lando, 2001, Baglioni e Cherubini, 2005)

Introdurre rumore nella default barrier (CreditGrades, Giesecke, 2003) Introdurre rumore nell’informazione sull’azienda (Duffie e Lando, 2001, Baglioni e Cherubini, 2005)")

8

L’approccio in forma ridotta

Nell’approccio in forma ridotta i credit spread sono ottenuti direttamente sulla base di un modello statistico della probabilità di default dei debitori. Tipicamente, per modellare la probabilità di default è usato un processo di Poisson, che è caratterizzato da un parametro definito “intensità”: per questo questi modelli sono chiamati “intensity based” Mentre i modelli strutturali sono basati sulla teoria delle opzioni, quelli in forma ridotta usano la teoria della struttura a termine.

9

Un modello di credit spread

Ricordiamo dai modelli strutturali che il credit spread è ottenuto come r*(t,T) – r(t,T) = – ln[1 – (1 – Q )(1 – V(L)/B)]/(T – t) dove Q è la probabilità di sopravvivenza e V(L)/B è il tasso di recupero. Assumendo un recovery rate pari a zero otteniamo r*(t,T) – r(t,T) = – ln[survival probability ]/(T – t) A differenza dai modelli strutturali, la probabilità di sopravvivenza per ogni tempo T, cioè Prob ( > T), è determinata utilizzando un processo di Poisson.

– r(t,T) = – ln[1 – (1 – Q )(1 – V(L)/B)]/(T – t) dove Q è la probabilità di sopravvivenza e V(L)/B è il tasso di recupero. Assumendo un recovery rate pari a zero otteniamo. r*(t,T) – r(t,T) = – ln[survival probability ]/(T – t) A differenza dai modelli strutturali, la probabilità di sopravvivenza per ogni tempo T, cioè Prob ( > T), è determinata utilizzando un processo di Poisson.")

10

Probabilità ( > T) = exp (– (T - t))

Intensità di default Se l’evento di default è modellato come un processo di Poisson otteniamo Probabilità ( > T) = exp (– (T - t)) Il parametro è conosciuto come intensità del processo e definisce la probabilità che il titolo vada in default tra il temp t e t + dt. Consideriamo un modello molto semplice nel quale: i) l’intensità è costante; ii) il tasso di recupero è zero In questo caso, per tutte le maturità T il credit spread è r*(t,T) - r(t,T) =

= exp (– (T - t)) Il parametro è conosciuto come intensità del processo e definisce la probabilità che il titolo vada in default tra il temp t e t + dt. Consideriamo un modello molto semplice nel quale: i) l’intensità è costante; ii) il tasso di recupero è zero. In questo caso, per tutte le maturità T il credit spread è. r*(t,T) - r(t,T) = ")

11

Modelli a intensità variabile

Se il parametro di intensità non è fisso, ma si assume che cambi al passare del tempo, il modello può generare curve dei credit spread di forma più generale di quella piatta legata al modello di Poisson In generale, abbiamo r*(t,T) – r(t,T) = (t,T) …dove (t,T) è la media integrale dell’intensità di default da t a T, esattamente come il rendimento a scadenza è la media integrale dei tassi forward Per questo motivo è naturale utilizzare la teoria della curva per scadenze

– r(t,T) = (t,T) …dove (t,T) è la media integrale dell’intensità di default da t a T, esattamente come il rendimento a scadenza è la media integrale dei tassi forward. Per questo motivo è naturale utilizzare la teoria della curva per scadenze.")

12

Modellare l’intensità

Poiché l’intensità può essere modellata utilizzando gli stessi strumenti matematici della teoria della struttura a termine, possiamo selezionare qualsiasi modello della curva dei tassi per rappresentare la funzione di intensità di default. Questi modelli possono quindi essere classificati come quelli della struttura a termine, Modelli fattoriali, con curva degli spread endogena Modelli con curva dei credit spread esogena (HJM) Modelli dei credit spread osservabili, ad esempio swap

Modelli dei credit spread osservabili, ad esempio swap.")

13

Modelli affini di intensità

Assumiamo che l’intensità istantanea di default sia descritta da un processo diffusivo come d (t) = k( – (t))dt + dz(t) dove con valori = 0, 0.5 otteniamo un modello affine della struttura a termine dei titoli defaultable Debito(t,T) = v(t,T)exp(A(T-t) - B(T -t) (t)) con A e B funzioni descritte nei modelli di Vasicek ( = 0) o Cox Ingersoll Ross ( = 0.5)

= k( – (t))dt + dz(t) dove con valori = 0, 0.5 otteniamo un modello affine della struttura a termine dei titoli defaultable. Debito(t,T) = v(t,T)exp(A(T-t) - B(T -t) (t)) con A e B funzioni descritte nei modelli di Vasicek ( = 0) o Cox Ingersoll Ross ( = 0.5)")

14

Recovery rate positivo

Se assumiamo recovery rate positivo indipendenza tra rischio di tasso e di interesse possiamo scrivere (con il recovery rate) Debito(t,T; )=v(t,T)[Prob( > T)+ Prob( T)] Debito(t,T; )= v(t,T) +(1-) Prob( >T)v(t,T) Debito(t,T; 0)= Prob( >T)v(t,T), da cui... Debito(t,T; )= v(t,T) +(1-) D(t,T; 0)

Debito(t,T; )=v(t,T)[Prob( > T)+ Prob( T)] Debito(t,T; )= v(t,T) +(1-) Prob( >T)v(t,T) Debito(t,T; 0)= Prob( >T)v(t,T), da cui... Debito(t,T; )= v(t,T) +(1-) D(t,T; 0)")

15

Implied survival probabilities

Dall’equazione precedente Debito(t,T; )= v(t,T) +(1-) Debito(t,T; 0) e da Debito(t,T; 0) = Prob( >T)P(t,T) otteniamo Prob( >T) = [Debito(t,T; )/v(t,T) – ]/(1 – ) … cioè la probabilità di sopravvivenza coerente con i prezzi osservati dei titoli defaultable, rispetto a quelli osservati per la stessa maturità sulla curva dei titoli privi di rischio di default.

= v(t,T) +(1-) Debito(t,T; 0) e da Debito(t,T; 0) = Prob( >T)P(t,T) otteniamo. Prob( >T) = [Debito(t,T; )/v(t,T) – ]/(1 – ) … cioè la probabilità di sopravvivenza coerente con i prezzi osservati dei titoli defaultable, rispetto a quelli osservati per la stessa maturità sulla curva dei titoli privi di rischio di default.")

18

Probabilità di default

Lo spread di un titolo BBB a 10 anni rispetto alla curva risk-free è di 45 punti base. Nell’ipotesi di recovery rate pari a zero abbiamo Prob( >T) = exp (– ) = e la probabilità di default è = % Nell’ipotesi di un recovery rate del 50% abbiamo Prob( >T) = [exp (– ) - ]/(1- ) = e la probabilità di default è = %

= exp (– ) = e la probabilità di default è = % Nell’ipotesi di un recovery rate del 50% abbiamo. Prob( >T) = [exp (– ) - ]/(1- ) = e la probabilità di default è = %")

Presentazioni simili

>")

- PD stimate in modo esogeno Obiettivo:>")

Il lungo periodo, con prezzi flessibili Inflazione come.>")