Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

ANALISI DEI COSTI ANNO ACCADEMICO 2009/2010 LEZIONE DEL 30 NOVEMBRE 2009

2

COSTI PER L’ACQUISIZIONE DEL FATTORE PRODUTTIVO MANODOPERA COSTO MEDIO ORARIO ONNICOMPRENSIVO = COSTO COMPLESSIVO DEL LAVORO ORE EFFETTIVAMENTE LAVORATE

3

MANODOPERA: ore nominali e ore retribuite ORE NOMINALI (38,5 x 52 settimane= 2002) - ore assenza non retribuite (ore di assenza per malattie e infortuni indennizzate dall’Istituto, permessi non retribuiti, aspettative, sciopero) ORE RETRIBUITE - ore di ferie e permessi retribuiti - ore per festività infrasettimanali - giorni di carenza dell’indennità per malattie ed infortuni (non coperte dagli Istituti Assicurativi) - ore per visite mediche specialistiche - ore per visite sanitarie obbligatorie

- ore assenza non retribuite (ore di assenza per malattie e infortuni indennizzate dall’Istituto, permessi non retribuiti, aspettative, sciopero) ORE RETRIBUITE - ore di ferie e permessi retribuiti - ore per festività infrasettimanali - giorni di carenza dell’indennità per malattie ed infortuni (non coperte dagli Istituti Assicurativi) - ore per visite mediche specialistiche - ore per visite sanitarie obbligatorie")

4

MANODOPERA: ore di presenza e ore effettivamente lavorate ORE DI PRESENZA - ore per riunioni sindacali - ore per pause e soste ORE EFFETTIVAMENTE LAVORATE (ad esempio, il dato si può assestare intorno alle 1600 ore annue effettivamente lavorate) ORE NOMINALI > ORE RETRIBUITE > ORE DI PRESENZA > ORE EFFETTIV.LAVORATE

ORE NOMINALI > ORE RETRIBUITE > ORE DI PRESENZA > ORE EFFETTIV.LAVORATE")

5

CLASSIFICAZIONI E DEFINIZIONI DEI COSTI DI ACQUISIZIONE DEL FATTORE PRODUTTIVO: PRESTAZIONE DI MANODOPERA Scopo conoscitivo: ammontare del costo per la prestazione per la quale si intende calcolare il costo, Oggetto di riferimento del calcolo: ora o minuto o mese o anno di prestazione; operazione lavorativa di cui si intende calcolare il costo, altro di necessità Elementi che entrano nel calcolo, ossia sommatoria delle voci che concorrono alla formazione del costo elementare Periodo di riferimento del calcolo: tale periodo può essere passato, in corso, o futuro si avranno quindi costi consuntivi o storici o passati, costi correnti o costi preventivi

6

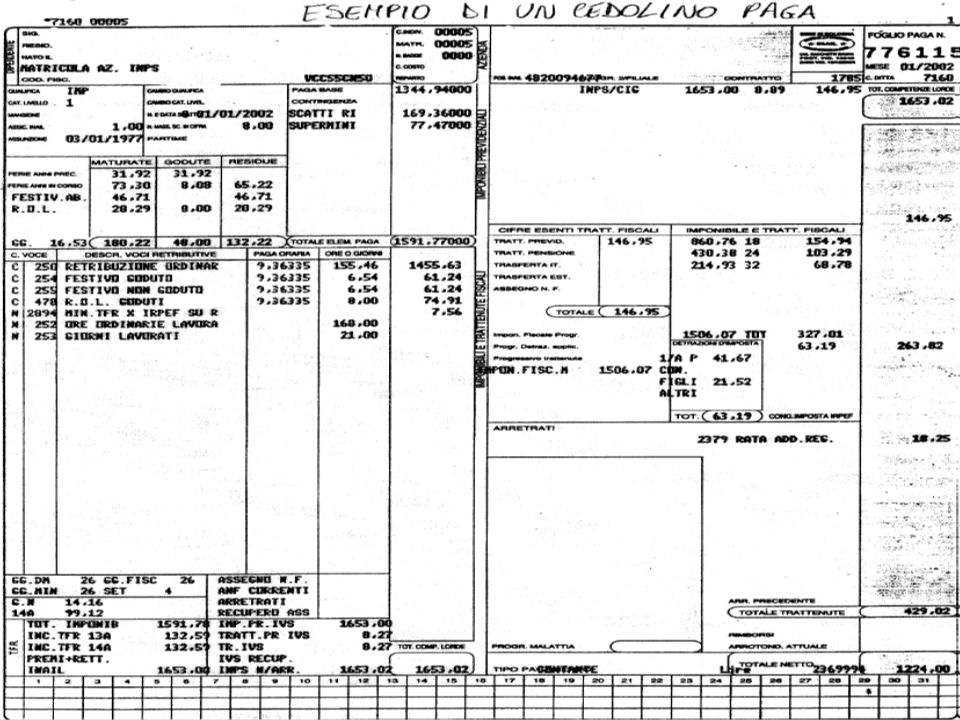

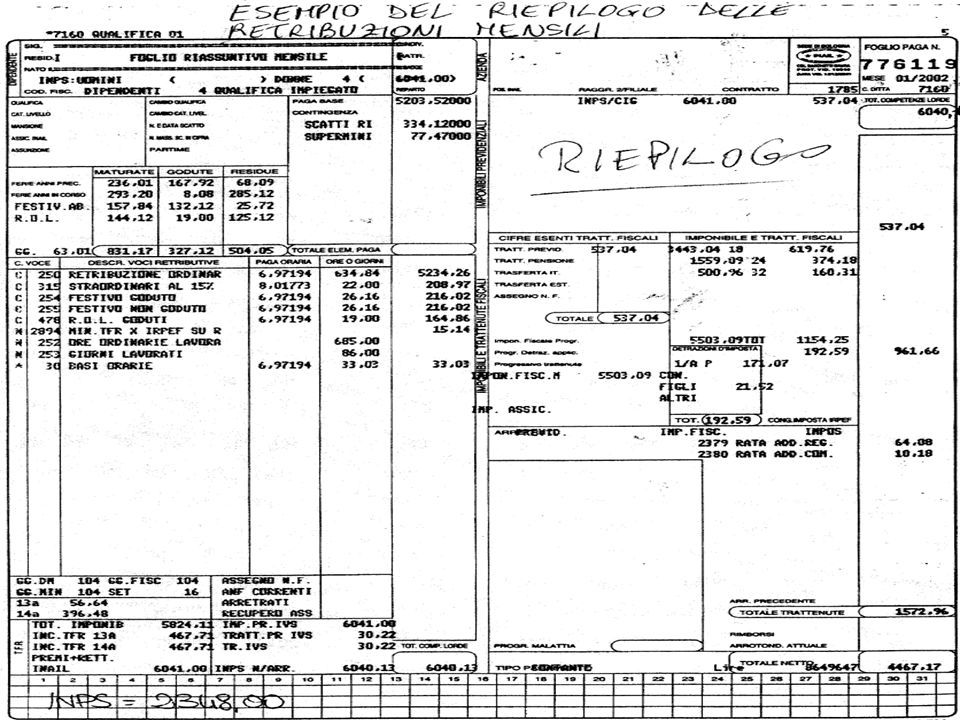

CLASSIFICAZIONI RELATIVE ALLE RETRIBUZIONI La liquidazione della retribuzione da corrispondere ai lavoratori subordinati è fatta dal datore di lavoro con cadenza mensile, in genere, ma vi sono settori in cui la cadenza è diversa (giornaliera, settimanale, bisettimanale, quindicinale, ecc.) Essa si compone di: - voci di competenza, - Voci di trattenuta, - Voci neutre.

Essa si compone di: - voci di competenza, - Voci di trattenuta, - Voci neutre.")

7

CLASSIFICAZIONE DELLA RETRIBUZIONE IN RELAZIONE ALLA PERIODICITA’ DI EROGAZIONE A seconda del momento dell’erogazione della retribuzione si avrà: - retribuzione corrente (relativa al periodo di prestazione dell’opera), - Retribuzione arretrata (relativa a periodi precedenti di prestazione dell’opera), - Retribuzione differita (premi di produzione, tredicesima, quattordicesima, trattamento di fine rapporto-TFR)

, - Retribuzione arretrata (relativa a periodi precedenti di prestazione dell’opera), - Retribuzione differita (premi di produzione, tredicesima, quattordicesima, trattamento di fine rapporto-TFR)")

8

SOGGETTO A CUI SPETTA L’ONERE DELLE VOCI DI RETRIBUZIONE Sul datore di lavoro gravano: - la retribuzione lorda, in denaro o in natura, corrente, arretrata o differita - La quota dei contributi a suo carico per l’assicurazione malattia, per la previdenza, la disoccupazione involontaria, ecc. - I premi per l’assicurazione contro gli infortuni, ecc.

9

SOGGETTO A CUI SPETTA L’ONERE DELLE VOCI DI RETRIBUZIONE Sul lavoratore gravano: - le imposte sul reddito che gli vengono trattenute dal datore di lavoro a titolo di acconto, - La quota a suo carico dei contributi per l’assicurazione malattia, per la previdenza,

10

SOGGETTO A CUI SPETTA L’ONERE DELLE VOCI DI RETRIBUZIONE Sugli istituti di previdenza, assistenza e per l’assicurazione infortuni: - gli assegni familiari, erogati dal datore di lavoro per conto dell’INPS, - La retribuzione per i periodi di assenza, eccedenti la carenza, per malattia e infortunio; la retribuzione per i periodi di assenza per gravidanza, maternità, paternità, ecc. - Le rendite (pensioni di invalidità), i capitali assicurati erogati dall’INAIL a seguito di infortuni o malattie professionali - Ecc.

, i capitali assicurati erogati dall’INAIL a seguito di infortuni o malattie professionali - Ecc..")

11

MANODOPERA: componenti del costo del lavoro (a) A) RETRIBUZIONE CORRENTE PAGA BASE (Contratto collettivo nazionale di lavoro CCNL, ogni 4 anni si ricontratta la parte normativa, ogni 2 la parte economica) INDENNITÀ DI CONTINGENZA (in passato dipendeva da ISTAT, dopo il 1993 congelata) SCATTI DI ANZIANITÀ (dipendono dal CCNL; ad esempio un dipendente di IV livello nel contratto del commercio ha uno scatto ogni 3 anni fino ad un massimo di 11) PREMI DI PRODUZIONE (stabiliti dai contratti integrativi aziendali) SUPERMINIMI individuali o sezionali ALTRE VOCI DI RETRIBUZIONE E INDENNITA’ PER SPECIFICI SETTORI

A) RETRIBUZIONE CORRENTE PAGA BASE (Contratto collettivo nazionale di lavoro CCNL, ogni 4 anni si ricontratta la parte normativa, ogni 2 la parte economica) INDENNITÀ DI CONTINGENZA (in passato dipendeva da ISTAT, dopo il 1993 congelata) SCATTI DI ANZIANITÀ (dipendono dal CCNL; ad esempio un dipendente di IV livello nel contratto del commercio ha uno scatto ogni 3 anni fino ad un massimo di 11) PREMI DI PRODUZIONE (stabiliti dai contratti integrativi aziendali) SUPERMINIMI individuali o sezionali ALTRE VOCI DI RETRIBUZIONE E INDENNITA’ PER SPECIFICI SETTORI")

12

MANODOPERA: componenti del costo del lavoro (b) B) RETRIBUZIONE DIFFERITA E ACCESSORIA 13° ED, EVENTUALMENTE, 14° MENSILITÀ calcolata pro-rata anche per lavoratori temporanei FESTIVITÀ INFRASETTIMANALI (se la festività cade di domenica il lavoratore ha diritto comunque al suo pagamento in quanto non godrà del riposo cui aveva diritto se la festività non fosse caduta di domenica) FESTIVITÀ INFRASETTIMANALI che non cadono di domenica (il calcolo è simile a quello delle ferie; sono ore pagate non lavorate) FERIE GIORNI DI CARENZA INPS E INTEGRAZIONE fino a 3 gg a totale carico dell’azienda; successivamente una quota minima stabilita dalla legge è a carico dell’INPS, il resto dell’azienda C) CONTRIBUTI A CARICO DELL’AZIENDA INPS (varia a seconda del contratto e del numero di dipendenti) INAIL (varia a seconda del rischio di settore, di azienda e di mansione)

B) RETRIBUZIONE DIFFERITA E ACCESSORIA 13° ED, EVENTUALMENTE, 14° MENSILITÀ calcolata pro-rata anche per lavoratori temporanei FESTIVITÀ INFRASETTIMANALI (se la festività cade di domenica il lavoratore ha diritto comunque al suo pagamento in quanto non godrà del riposo cui aveva diritto se la festività non fosse caduta di domenica) FESTIVITÀ INFRASETTIMANALI che non cadono di domenica (il calcolo è simile a quello delle ferie; sono ore pagate non lavorate) FERIE GIORNI DI CARENZA INPS E INTEGRAZIONE fino a 3 gg a totale carico dell’azienda; successivamente una quota minima stabilita dalla legge è a carico dell’INPS, il resto dell’azienda C) CONTRIBUTI A CARICO DELL’AZIENDA INPS (varia a seconda del contratto e del numero di dipendenti) INAIL (varia a seconda del rischio di settore, di azienda e di mansione)")

13

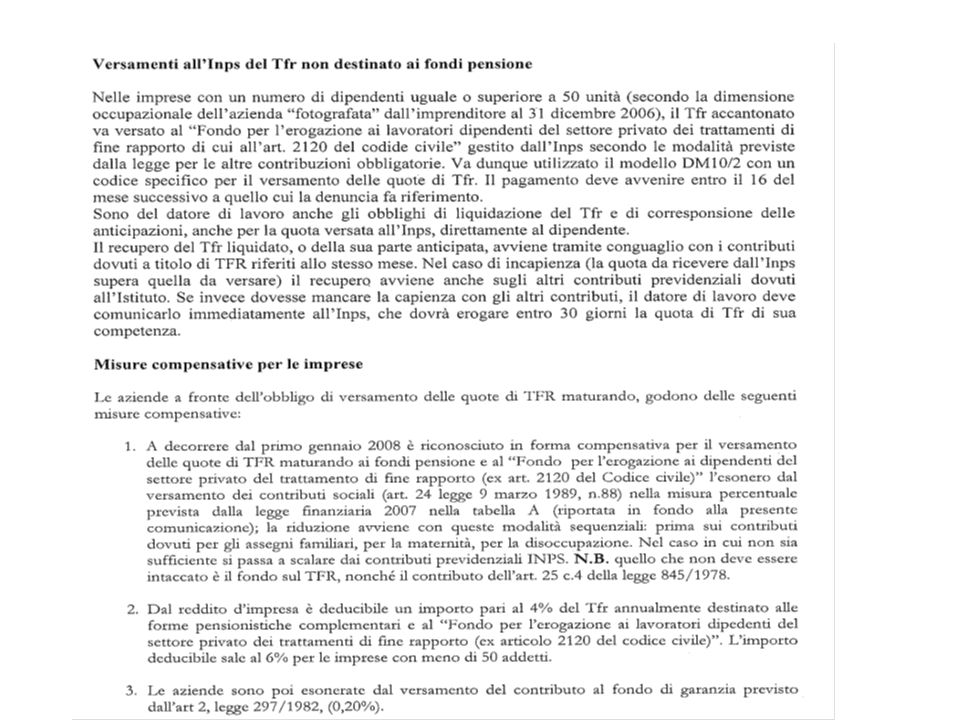

MANODOPERA: componenti del costo del lavoro (c) D) TFR (RETRIBUZIONE DIFFERITA) Quota dell’anno (totale retribuzioni: 13,5) + rivalutazione debito preesistente (1,5 fisso + 75% variazione ISTAT) A decorrere dal 2007 per il TFR il datore di lavoro deve versare quanto maturato dal lavoratore ad un fondo pensione. Tale versamento è obbligatorio e il lavoratore deve indicare il fondo pensioni a cui fare il versamento se l’azienda occupa oltre 49 dipendenti. Se l’azienda occupa fino a 49 dipendenti il lavoratore può optare fra il versamento ad un fondo pensioni ovvero la permanenza presso il datore di lavoro della somma maturata. E) EVENTUALI COMPENSI AGGIUNTIVI (ad esempio, mensa aziendale, vestiario, ecc.)

EVENTUALI COMPENSI AGGIUNTIVI (ad esempio, mensa aziendale, vestiario, ecc.).")

15

MANODOPERA: ESERCIZIO PER IL CALCOLO DEL COSTO ANNUO PREVENTIVO DI UN LAVORATORE SUBORDINATO (a) Il CCNL del settore X prevede che le prestazioni di lavoro siano rese per giorni 22 mensili di 8 ore cadauno con compenso mensile di € 1.540,00. La retribuzione ordinaria viene erogata mensilmente. Le giornate (o frazione) di effettiva presenza, in cui ci sia stata la prestazione d’opera, sono rilevate da appositi marcatempo. La retribuzione viene liquidata sulla base delle previsioni contrattuali e di legge (comprendono anche due mensilità aggiuntive per le quali vengono erogate retribuzioni corrispondenti a 22 giornate lavorative).

di effettiva presenza, in cui ci sia stata la prestazione d’opera, sono rilevate da appositi marcatempo. La retribuzione viene liquidata sulla base delle previsioni contrattuali e di legge (comprendono anche due mensilità aggiuntive per le quali vengono erogate retribuzioni corrispondenti a 22 giornate lavorative)..")

16

MANODOPERA: ESERCIZIO (b) Calcolare il costo preventivo complessivo, per il datore di lavoro, di un’ora di effettiva prestazione di lavoro in ipotesi di: Festività godute giorni n. 6; Festività non godute giorni n. 7; Carenza per infortuni giorni n. 6; Assenza per congedo matrimoniale giorni lavorativi 12, di cui 5 a carico dell’Ente di previdenza (INPS); Assenza per ferie l’intero mese di agosto; Scioperi giorni 2; Assemblee sindacali ore 12; Assegni familiari corrisposti € 200,00; Retribuzione giornaliera€ 70,00;

; Assenza per ferie l’intero mese di agosto; Scioperi giorni 2; Assemblee sindacali ore 12; Assegni familiari corrisposti € 200,00; Retribuzione giornaliera€ 70,00;.")

17

MANODOPERA: ESERCIZIO (c) Contributi previdenziali e assistenziali 39% della base imponibile contributiva di cui 9% a carico del lavoratore; Trattenute fiscali, a titolo di acconto o di saldo, € 10.000,00; Premio Inail 1% della base imponibile contributiva; Accantonamento TFR in base alle previsioni dell’art. 2120 del Codice Civile in ipotesi che il tasso di inflazione intero annuo sia stato del 1,80% e che l’accantonamento per TFR maturato alla fine dell’esercizio precedente sia di €uro 18.000,00.

Presentazioni simili

>")