Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Analisi e Gestione del Rischio

Lezione 5 Calcolo del VaR

2

Variazione percentuale del valore delle posizioni

Definiamo, al tempo t, per un certo mercato, Un insieme di scadenze t1,t2,…tn Un insieme di cash-flow nominali c1,c2,…cn Un insieme di fattori di sconto P(t,t1),P(t,t2)…P(t,tn) Il valore del portafoglio al tempo t è V(t) = c1P(t,t1)+ c2P(t,t2)+ …+cn P(t,tn) Al tempo t+, es. la fine della giornata il valore è P(t+,ti)=(1+ri) P(t ,ti) per ogni i, cosicché V(t+)-V(t) = c1r1P(t,t1)+ c2r2P(t,t2)+ …+cnrn P(t,tn)

,P(t,t2)…P(t,tn) Il valore del portafoglio al tempo t è. V(t) = c1P(t,t1)+ c2P(t,t2)+ …+cn P(t,tn) Al tempo t+, es. la fine della giornata il valore è. P(t+,ti)=(1+ri) P(t ,ti) per ogni i, cosicché. V(t+)-V(t) = c1r1P(t,t1)+ c2r2P(t,t2)+ …+cnrn P(t,tn)")

3

Calcolo del Value-at-Risk Il problema di fondo

Il problema centrale per la costruzione di un sistema di misurazione del rischio risiede nella determinazione della distribuzione di probabilità congiunta delle variazioni percentuali di valore r1, r2,…rn. L’ipotesi più semplice è assumere che essi siano generati da una distribuzione normale multivariata L’approccio RiskMetrics™ è coerente con un modello a distribuzione “localmente” normale, coerente con un modello Garch integrato.

4

Metodologie VaR VaR parametrico: assume distribuzione (condizionatamente) normale (modello EWMA) e usa i parametri di volatilità e correlazione Simulazione Monte Carlo: vengono simulati scenari con la tecnica Monte Carlo, le posizioni vengono rivalutate in ogni scenario e viene calcolato il percentile empirico delle perdite. Simulazione storica: vengono simulati scenari sulla base dell’andamento storico dei mercati e viene calcolato il percentile empirico delle perdite

5

Volatilità storica Un’alternativa alla stima della volatilità implicita è l’utilizzo della volatilità storica La volatilità storica non richiede la presenza di un mercato delle opzioni liquido, ed è applicabile ad un largo numero di mercati La stima della volatilità storica è pero rivolta al passato (backward looking) e soggetta a due problemi Rischio di stima della volatilità Rischio di modello (fluttuazione della volatilità)

e soggetta a due problemi. Rischio di stima della volatilità. Rischio di modello (fluttuazione della volatilità)")

6

La volatilità del Mib30

7

Modelli Garch(p,q) La distribuzione del rendimento condizionale alla volatilità è normale, ma la volatilità varia nel tempo con un processo autoregressivo di tipo ARMA(p,q). Ad es. il Garch(1,1) è:

. Ad es. il Garch(1,1) è:")

8

Garch: ABC… In un modello Garch la distribuzione NON condizionale dei rendimenti non è normale, ed in particolare ha code “grasse” (“fat-tails”): eventi estremi sono più probabili rispetto alla distribuzione normale In un modello Garch la varianza futura è prevista ricursivamente dalla formula Il grado di persistenza è dato da 1 + 1 1

: eventi estremi sono più probabili rispetto alla distribuzione normale. In un modello Garch la varianza futura è prevista ricursivamente dalla formula. Il grado di persistenza è dato da 1 + 1 1.")

9

Un Garch particolare… Assumiamo: = 0 e 1 + 1 = 1. In questo caso abbiamo un Garch integrato (Igarch): i) la volatilità è persistente: ogni shock rimane per sempre nella storia della volatilità ii) il miglior previsore della volatilità al tempo t + i è quella al tempo t + i – 1. iii) la volatilità al tempo t è data da ( 1)

la volatilità è persistente: ogni shock rimane per sempre nella storia della volatilità. ii) il miglior previsore della volatilità al tempo t + i è quella al tempo t + i – 1. iii) la volatilità al tempo t è data da ( 1)")

10

…di nome EWMA Notiamo che l’IGarch(1,1) con = 0 corrisponde a un modello in cui la volatilità è calcolata come una media mobile a pesi che decadono esponenzialmente (EWMA). Il modello, con parametro = 0.94, è impiegato da RiskMetrics™ per valutare volatilità e correlazioni. Il modello corrisponde a una stima di volatilità che pesa in maniera decrescente le osservazioni più recenti (il parametro usato corrisponde a 75 osservazioni)

con = 0 corrisponde a un modello in cui la volatilità è calcolata come una media mobile a pesi che decadono esponenzialmente (EWMA). Il modello, con parametro = 0.94, è impiegato da RiskMetrics™ per valutare volatilità e correlazioni. Il modello corrisponde a una stima di volatilità che pesa in maniera decrescente le osservazioni più recenti (il parametro usato corrisponde a 75 osservazioni)")

11

Stime di volatilità: il Mib30

12

Ghost feature La modulazione dei pesi nella opzione EWMA consente di ridurre il cosiddetto problema della ghost feature nei dati Ghost feature: uno shock continua a avere effetto sulla stima del VaR per tutto il periodo in cui resta nel campione, e quando ne esce la stima di VaR cambia senza un motivo apparente. Attribuire pesi via via decrescenti agli shock attutisce questo fenomeno.

13

Calcolo dell’esposizione giornaliera Daily Earning at Risk (DEaR)

Definiamo, al tempo t pi=ciP(t,ti) il valore marking-to-market del cash-flow i ri, la variazione percentuale giornaliera del fattore di rischio i-esimo Se ri ha distribuzione normale con media i e volatilità i, Prob(ri < i - i 2.33) = 1% Se i = 0, Prob(ri pi < - i pi 2.33) = 1% DEaRi = i pi 2.33 = Maximum probable loss (1%)

il valore marking-to-market del cash-flow i. ri, la variazione percentuale giornaliera del fattore di rischio i-esimo. Se ri ha distribuzione normale con media i e volatilità i, Prob(ri < i - i 2.33) = 1% Se i = 0, Prob(ri pi < - i pi 2.33) = 1% DEaRi = i pi 2.33 = Maximum probable loss (1%)")

14

Una considerazione Il modello RiskMetrics™ assume (i = 0) e cioè che il tasso di crescita dei rendimenti sia pari a 0. La scelta non è giustificata, se non come approssimazione, sotto il profilo finanziario, perché sappiamo che i = rendimento risk-free + premio per il rischio La scelta è giustificata sotto il profilo statistico, perché l’assunzione i = 0 consente di ridurre il rischio di stima della volatilità. Il rendimento giornaliero è estremamente difficile da stimare.

15

Aggregazione della misura di rischio per posizioni diverse

Una volta calcolato il valore della misura di rischio DEaRi per ogni posizione i, per i = 1,2,….n vogliamo ricostruire la misura di rischio per aggregati che rappresentino, ad es.: i) diverse unità di business, ii) diversi mercati. Il calcolo della misura di rischio aggregata viene fatta secondo due modalità DEaR (VaR) non diversificato (somma dei DEaRi) DEaR (VaR) diversificato (forma quadratica calcolata con la matrice di correlazione C)

diverse unità di business, ii) diversi mercati. Il calcolo della misura di rischio aggregata viene fatta secondo due modalità. DEaR (VaR) non diversificato (somma dei DEaRi) DEaR (VaR) diversificato (forma quadratica calcolata con la matrice di correlazione C)")

16

DEaR diversificato

17

Dal DEaR al VaR Passare dalla massima perdita giornaliera DEaR al Value-at-Risk richiede la definizione del periodo di smobilizzo (unwinding period) La relazione è N.B. La relazione è basata sull’assunzione che: i) gli shock non siano correlati serialmente; ii) la composizione del portafoglio resti inalterata nel periodo di smobilizzo

gli shock non siano correlati serialmente; ii) la composizione del portafoglio resti inalterata nel periodo di smobilizzo.")

18

VaR diversificato e non

Il VaR non diversificato, calcolato come somma dei VaR di ciascuna posizione, rappresenta un’assunzione estrema di perfetta correlazione tra i rischi Il VaR diversificato tiene conto della correlazione parziale tra le posizioni Il rapporto tra VaR diversificato e VaR non diversificato rappresenta un indice sintetico di diversificazione del portafoglio.

19

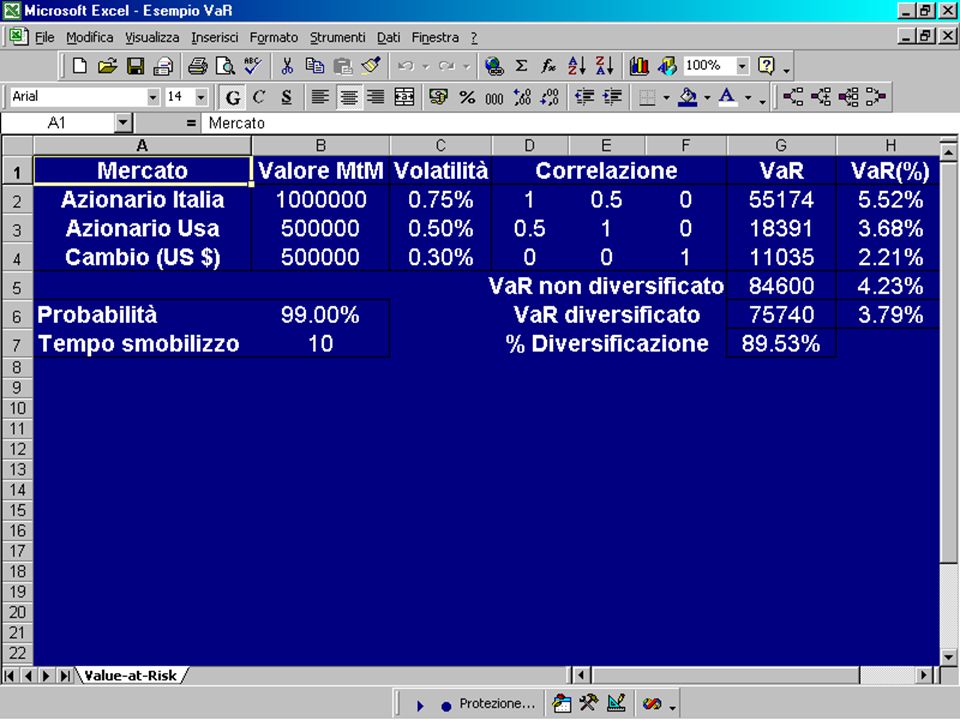

Esempio Posizione: 1 mil. di euro su azionario Italia e 0.5 mil. di euro su azionario US. Le azioni sul mercato US sono denominate in dollari. Esposizione: Euro azionario Italia Euro azionario USA Euro rischio di tasso US/Euro

20

Esempio: i dati di mercato

Assumiamo che i dati di mercato dei fattori di rischio siano i seguenti Volatilità giornaliera del fattore di rischio Rischio azionario Italia (75 punti base) Rischio azionario US (50 punti base) Rischio di cambio (30 punti base) Correlazione rischi Correlazione azionario Italia/US: 0.5 Correlazione rischio di cambio/rischio azionario: 0 (sia per l’azionario Italia che US)

Rischio azionario US (50 punti base) Rischio di cambio (30 punti base) Correlazione rischi. Correlazione azionario Italia/US: 0.5. Correlazione rischio di cambio/rischio azionario: 0 (sia per l’azionario Italia che US)")

21

Esempio: risultati Calcoliamo il VaR per ogni esposizione per un livello di probabilità del 99% e un tempo di smobilizzo di 10 giorni VaR azionario Italia: (5.52%) VaR azionario US: (3.68%) VaR rischio di cambio US: (2.21%) Per tutto il portafoglio otteniamo un VaR non diversificato pari a Euro (4.23% della esposizione) ed un VaR diversificato di Euro (3.79% dell’esposizione).

VaR azionario US: (3.68%) VaR rischio di cambio US: (2.21%) Per tutto il portafoglio otteniamo un VaR non diversificato pari a Euro (4.23% della esposizione) ed un VaR diversificato di Euro (3.79% dell’esposizione).")

23

VaR parametrico: problemi

Non linearità dei pay-off. La presenza di opzioni introduce un elemento di convessità o concavità che non è rappresentabile dal VaR parametrico Non normalità (condizionale) dei rendimenti: il modello EWMA può non essere sufficiente a tener conto della lepto-curtosi dei rendimenti Appropriatezza della misura di VaR per rappresentare il rischio di diverse posizioni in maniera coerente

dei rendimenti: il modello EWMA può non essere sufficiente a tener conto della lepto-curtosi dei rendimenti. Appropriatezza della misura di VaR per rappresentare il rischio di diverse posizioni in maniera coerente.")

24

Validazione del Value-at-Risk

Una volta scelta costruito un sistema per il calcolo del Value-at-Risk, come se ne testa l’efficacia? Una possibile strategia è quella di verificare quante volte nella storia passata le perdite registrate sono risultate superiori alla misura VaR calcolata Procedure di validazione (o backtesting)

")

25

Test di Kupiec Un test statistico suggerito da Kupiec è basato sull’ipotesi che gli sforamenti delle perdite rispetto al VaR siano indipendenti. Se questo è il caso l’estrazione di un numero x di sforamenti su un totale di N tentativi, e sotto l’ipotesi che ciascuno di essi si verifichi con probabilità dovrebbe avere distribuzione binomiale

26

Likelihood ratio Il test è un rapporto tra la probabilità di estrarre x sforamenti dalla distribuzione binomiale rispetto alla probabilità teorica. Il test, distribuito come chi-quadro con un grado di libertà è

27

Esempio Nelle applicazioni tipicamente di prende un anno di dati e un intervallo di confidenza dell’1% Se assumiamo di osservare, ad esempio, 4 sforamenti in un anno, calcoliamo Poiché il valore del chi-quadro con un grado di libertà è l’ipotesi di accuratezza del VaR non è rigettata (il p-value di 0.77 è 38,02%)

")

28

L’estensione di Christoffersen

Il test di Kupiec è basato sull’ipotesi di sforamenti serialmente indipendenti. Christoffersen ha proposto un’estensione che tiene conto della dipendenza seriale. Si tratta di un test congiunto delle due ipotesi. I dati vengono filtrati ed il test congiunto è scritto come LRcc = LRun + LRind dove LRun è il test non condizionale e LRind è quello di indipendenza. Il test congiunto è distribuito con 2 gradi di libertà

Presentazioni simili

e nel verificare se con i dati a disposizione è possibile rifiutarla o no.>")

>")

>")

Per effettuare test di qualsiasi natura è necessaria.>")

>")

>")