Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Il rischio bene Giulio Tagliavini Università di Parma © SDA Bocconi

4

Manifestazione progressiva dei rischi Ritardo nel pagamento Richiesta di riformulazione del piano finanziario Insolvenza Indisponibilità del bene Squilibrio del lessor FINANZIARIO ECONOMICO PATRIMONIALE

5

Contratti di leasing buoni e cattivi Regolare pagamento dei canoni ed esercizio del riscatto Regolare pagamento dei canoni e non esercizio del riscatto Risoluzione per mancato pagamento di un canone e recupero del bene Ritardi nei pagamenti ma contratto non risolto Mancati pagamenti e indisponibilità del bene Guadagno / Ulteriore guadagno Perdite

6

Vecchio concetto Elemento che può “limitare”, “arginare” la perdita del finanziatore -> ha attinenza con il recupero del bene Nuovo concetto capacità // volontà di rimborsare il prestito Mezzo di incentivazione - tipo di bene - struttura del contratto

7

La posizione tradizionale sottostima l’importanza della garanzia come mezzo di incentivazione / disincentivazione dei comportamenti delle parti, ma sottolinea con eccesso la possibilità di recupero del prestito, facilitato nell’ammontare e nei tempi.

8

E’ ovvio ? Sono maggiormente destinati a buon fine i contratti che prevedono in ogni istante della loro vita valore attualizzato del bene > valore attuale dei pagamenti futuri tanto è più ampio il divario tanto più il contratto è sicuro

9

La presenza di garanzie modifica radicalmente: La convenienza per l’affidato ad interrompere il flusso di pagamenti di rimborso del prestito La convenienza per l’affidante ad attivare forme di recupero coattivo del prestito, ossia la velocità e la determinazione della “reazione” al primo mancato pagamento Conseguentemente, la probabilità che il contratto non segua il suo corso prestabilito.

10

La garanzia ha un effetto rilevante anche sul tasso Se g = percentuale di recupero sulla garanzia = 0 p = probabilità di buon esito ip = tasso contrattuale if = tasso netto pipif 9318,3%10% 9417,0%10% 9515,8%10% 9614,6%10% 9713,4%10%

11

1 + if = p(1+ip) + g(1-p)(1+ip) Se g > 0 p = probabilità di buon esito ip = tasso contrattuale if = tasso netto pgipif 9550%12,8%10% 9555%12,5%10% 9560%12,2%10% 9565%12,2%10% 9570%11,7%10%

+ g(1-p)(1+ip) Se g > 0 p = probabilità di buon esito ip = tasso contrattuale if = tasso netto pgipif 9550%12,8%10% 9555%12,5%10% 9560%12,2%10% 9565%12,2%10% 9570%11,7%10%")

12

Valore del bene al momento del riscattoValore del bene in corso di contratto Recuperabilità del bene Valore intrinseco Valore soggettivo Perdita di produzione di reddito Costo di ripristino Teoria “ostaggi” - procedura di manutenzione - grado di utilizzo e di degrado - vita economica del bene / durata del contratto Convenienza per il locatario ad interrompere il leasing Convenienza per il locatore Probabilità di riscatto

13

Valore intrinseco del bene (t=0) = valore finanziato * [1- sconto sull’usato - costo di recupero + plus/minusvalenza di acquisto] * (1 - installazione) sconto sull’usato -> fungibilità plus/minusvalenza di acquisto -> fornitore

![Valore intrinseco del bene (t=0) = valore finanziato * [1- sconto sull’usato - costo di recupero + plus/minusvalenza di acquisto] * (1 - installazione) sconto sull’usato -> fungibilità plus/minusvalenza di acquisto -> fornitore](http://images.slideplayer.it/16/5121619/slides/slide_13.jpg "Valore intrinseco del bene (t=0) = valore finanziato * [1- sconto sull’usato - costo di recupero + plus/minusvalenza di acquisto] * (1 - installazione) sconto sull’usato -> fungibilità plus/minusvalenza di acquisto -> fornitore")

14

Valore intrinseco t>0 = Valore intrinseco (t-1) * [1 - deprezzamento mensile * mesi tra due rate]

![Valore intrinseco t>0 = Valore intrinseco (t-1) * [1 - deprezzamento mensile * mesi tra due rate]](http://images.slideplayer.it/16/5121619/slides/slide_14.jpg "Valore intrinseco t>0 = Valore intrinseco (t-1) * [1 - deprezzamento mensile * mesi tra due rate]")

15

Il deprezzamento mensile Somma di tre componenti: + Deprezzamento mensile base + Procedura di manutenzione + Rischio di obsolescenza

16

Valore soggettivo per l’utilizzatore Perdita di reddito Costo di ripristino -> è il minore tra i due !

17

Perdita di reddito Utile su valore del bene Stimabile come rendimento del capitale del locatario * valore finanziato attualizzato su vita economica utile del bene

18

Costo di ripristino Stimabile come: Valore intrinseco * [1-costo disinstallazione e reinstallazione - costo recupero ]

![Costo di ripristino Stimabile come: Valore intrinseco * [1-costo disinstallazione e reinstallazione - costo recupero ]](http://images.slideplayer.it/16/5121619/slides/slide_18.jpg "Costo di ripristino Stimabile come: Valore intrinseco * [1-costo disinstallazione e reinstallazione - costo recupero ]")

19

Occorre raffinare il modello di pricing utilizzato dal locatore PA = VA p(1-t) + VA aa(t) + VA vf + VA pm(t) PA = prezzo di acquisto del bene VA = Operatore di attualizzazione p = pagamenti periodici del locatario t = tasso di imposizione aa = ammortamenti fiscali vf = valore finale del bene al riscatto pm = plusvalenza / minusvalenza al riscatto

+ VA aa(t) + VA vf + VA pm(t) PA = prezzo di acquisto del bene VA = Operatore di attualizzazione p = pagamenti periodici del locatario t = tasso di imposizione aa = ammortamenti fiscali vf = valore finale del bene al riscatto pm = plusvalenza / minusvalenza al riscatto")

20

L’obiettivo Il tasso interno della formula è il rendimento dell’operazione (al lordo dell’effetto IVA) Il locatore ha due problemi: a) massimizzare il tasso interno b) individuare una serie di flussi di cassa A parità di tasso interno, occorre riflettere sugli effetti sul rischio.

Il locatore ha due problemi: a) massimizzare il tasso interno b) individuare una serie di flussi di cassa A parità di tasso interno, occorre riflettere sugli effetti sul rischio.")

21

I flussi incerti Ci sono flussi di cassa incerti in relazione alla solvibilità della controparte -> trasferisco il rischio di credito PA = VA p(1-t)(1-q) + VA aa(t) + VA vf + VA pm(t) dove q è il premio di assicurazione il solo flusso incerto è quindi vf

(1-q) + VA aa(t) + VA vf + VA pm(t) dove q è il premio di assicurazione il solo flusso incerto è quindi vf")

22

Cosa “produce” la società di leasing ? 1. Attività di finanziamento (rischio cliente) 2. Attività di gestione del rischio bene 3. Interazione tra 1 e 2 4. Esposizione alle variazioni dei tassi 5. Esposizione a modificazioni della normativa fiscale e della posizione fiscale propria

23

Il ruolo del valore finale Occorre ragionare su vf Attenzione: vf non cambia solo i rischi delle parti, ma cambia anche la redditività delle operazioni

24

Il leasing ha a che fare con la teoria delle opzioni Il locatario “usa” questa regola di decisione MAX ( 0, vf - x ) x = prezzo del riscatto VA [v] = VA MAX ( 0, vf-x ) ci sono delle regole del mestiere per ragionare sul “valore equo” di una call

![Il leasing ha a che fare con la teoria delle opzioni Il locatario usa questa regola di decisione MAX ( 0, vf - x ) x = prezzo del riscatto VA [v] = VA MAX ( 0, vf-x ) ci sono delle regole del mestiere per ragionare sul valore equo di una call](http://images.slideplayer.it/16/5121619/slides/slide_24.jpg "Il leasing ha a che fare con la teoria delle opzioni Il locatario usa questa regola di decisione MAX ( 0, vf - x ) x = prezzo del riscatto VA [v] = VA MAX ( 0, vf-x ) ci sono delle regole del mestiere per ragionare sul valore equo di una call")

25

La posizione del locatore Il locatore vende la call, subisce la scelta del locatario VA [pf] = VA MIN (x, vf) Il locatore potrebbe acquistare il diritto a vendere - PUT (patto di riacquisto del fornitore)

![La posizione del locatore Il locatore vende la call, subisce la scelta del locatario VA [pf] = VA MIN (x, vf) Il locatore potrebbe acquistare il diritto a vendere - PUT (patto di riacquisto del fornitore)](http://images.slideplayer.it/16/5121619/slides/slide_25.jpg "La posizione del locatore Il locatore vende la call, subisce la scelta del locatario VA [pf] = VA MIN (x, vf) Il locatore potrebbe acquistare il diritto a vendere - PUT (patto di riacquisto del fornitore)")

26

Posizione finale PA = VA p(1-t)(1-q) + VA aa(t) + VA MIN (x,vf). cp + VA pm(t) dove cp = costo della put Non necessariamente è conveniente al locatore minimizzare la componente assicurativa.

dove cp = costo della put Non necessariamente è conveniente al locatore minimizzare la componente assicurativa..")

27

E’ un leasing finanziario

28

E’ un leasing operativo

29

E’ un leasing rischioso

30

Affidabilità soggettiva Valore intrinseco attualizzato del bene Valore attualizzato dei pagamenti futuri Contratti vivi ? ?

31

Importo del contratto Ripetitività del contratto con la stessa controparte Ridotta Elevata Ridotto Elevato Selezione automatica Valutazione rischio cliente Valutazione rischio - bene

32

Importo del singolo contratto (in assoluto e rispetto alle dimensioni del lessee) Necessità di valutare il rischio cliente Necessità di valutare il rischio bene Occorre valutare - fungibilità - effetto di “garanzia pura” Occorre valutare l’inserimento del bene nell’attività di produzione di VA del cliente

Necessità di valutare il rischio cliente Necessità di valutare il rischio bene Occorre valutare - fungibilità - effetto di garanzia pura Occorre valutare l’inserimento del bene nell’attività di produzione di VA del cliente")

33

Quali prospettive ? La diffusione di locatori con informazioni privilegiate, o semplicemente particolarmente attenti, con riferimento al residual risk ha implicazioni importanti sulle condotte competitive sul mercato: 1. I locatori che non hanno capacità di gestione del residual risk sono impossibiliti a concorrere sui segmenti del leasing operativo a meno di assumere rischi sconosciuti. 2. Vi sono motivi che suggeriscono successo e sviluppo per gli operatori che sono attenti al residual risk: crescente complessità tecnologica dei macchinari locati; ritmo di evoluzione del contenuto tecnologico; impossibilità di prevedere l’arrivo di “salti tecnologici”. -> è conveniente una gestione professionale e continuativa dei rischi complessi; esistono “economie di scala” nella gestione professionale del residual risk; -> alcuni segmenti della domanda potrebbero spostarsi da leasing finanziario a operativo.

34

I beni più adatti Ci sono 4 tipi di bene che frequentemente vengono locati accettando un livello elevato di “residual risk”: - veicoli - computer e attrezzature per ufficio - treni ed aerei - attrezzature per la stampa.

35

Leasing operativo vs finanziario E’ molto probabile che il leasing operativo sia più costoso (e più redditizio) di quello finanziario. L’azienda locatrice cerca di coprire il rischio di obsolescenza ammortizzando il capitale investito nel più breve tempo possibile. Il pricing di un contratto di leasing operativo deve tenere in considerazione il residual risk; il pricing di un contratto di leasing finanziario può prescindere da questo aspetto.

36

Leasing operativo vs finanziario La distinzione tra leasing finanziario e leasing operativo attiene fondamentalmente all’attribuzione del rischio di obsolescenza del bene che, in linea di principio, ricade sul locatario nel primo caso e sul locatore nel secondo.

37

Esempio Valore del bene = 100 prima possibilità: leasing finanziario - durata irrevocabile di 3 anni - canone mensile di 3,63 (annuo 43,5) - opzione di acquisto al prezzo 5 seconda possibilità: leasing operativo - durata 2 anni rinnovabile e revocabile nel corso dell’anno con validità nell’anno successivo - canone mensile di 3,63 (annuo 43,5) diminuibile del 30% ad ogni rinnovo - non c’è opzione di riscatto - il locatore si impegna a mettere a disposizione del locatario, previa disdetta, ogni nuovo bene da questi desiderato ad un canone rapportato all’ultimo praticato al momento della disdetta.

- opzione di acquisto al prezzo 5 seconda possibilità: leasing operativo - durata 2 anni rinnovabile e revocabile nel corso dell’anno con validità nell’anno successivo - canone mensile di 3,63 (annuo 43,5) diminuibile del 30% ad ogni rinnovo - non c’è opzione di riscatto - il locatore si impegna a mettere a disposizione del locatario, previa disdetta, ogni nuovo bene da questi desiderato ad un canone rapportato all’ultimo praticato al momento della disdetta.")

38

Altre ipotesi Vita economica di 5 anni Obiettivo dell’azienda è di disporre sempre del bene tecnologicamente più avanzato disponibile sul mercato. La probabilità che nel corso del terzo anno il costruttore introduca sul mercato un nuovo bene con un rapporto prestazioni - prezzo più alto è del 40%.

39

Flussi di cassa per l’azienda locataria A) eventualità (60%) che il bene conservi il primato tecnologico B) eventualità (40%) dell’introduzione del nuovo bene Anni 12345totale att. Leasing finanziario A)43,543,543,5+594 B)43,543,543,521,721,7110 Leasing operativo A)43,543,5303021106 B)43,543,530151598

43,543,543,5+594 B)43,543,543,521,721,7110 Leasing operativo A)43,543, B)43,543,")

40

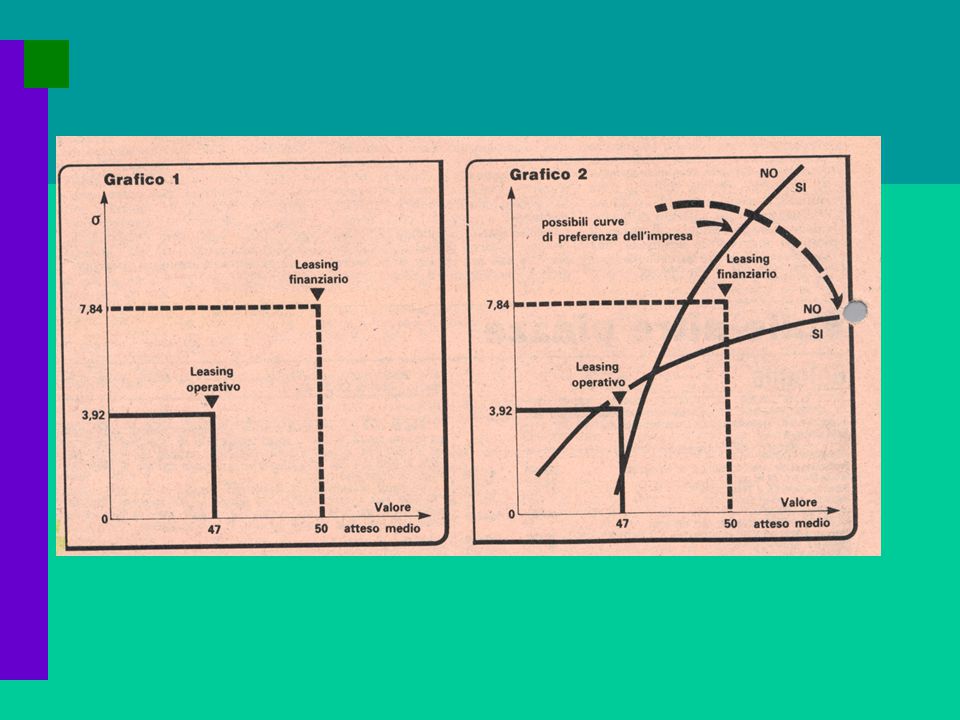

Risultati Margine prima dei costi di leasing = 150 Reddito in valore attualeProb.Valore medioSQM Leasing finanziario A)5660507,84 B)4040 Leasing operativo A)4460473,92 B)5240

,84 B)4040 Leasing operativo A) ,92 B)5240")

Presentazioni simili