Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

FINANZA PUBBLICA E BILANCI DEI COMUNI AL TEMPO DELLA CRISI: QUALI POSSIBILITA’ E STRUMENTI PER UNA NUOVA FINANZA SOCIALE E PARTECIPATA Livorno, 09 marzo 2015 Simona Repole

2

1. Introduzione al tema della finanza pubblica: vincoli europei di coordinamento e finanza locale nel tempo della crisi 2. Strumenti di programmazione delle risorse pubbliche dei Comuni: Linee programmatiche di governo e Documento unico di programmazione 3. Bilancio di previsione e il Piano esecutivo di gestione: le principali entrate e spese dei comuni 4. Servizi pubblici locali e forme di esternalizzazione e privatizzazione: società partecipate 5. Bilanci e gestione del patrimonio immobiliare pubblico 6. Rendiconto di gestione e altri strumenti di rendicontazione: come leggere i risultati conseguiti Programma del corso

3

Bilancio e gestione del patrimonio immobiliare pubblico

5

Gestito dai Comuni

6

Bilancio e gestione del patrimonio immobiliare pubblico Non utilizzata a fini istituzionali

7

Bilancio e gestione del patrimonio immobiliare pubblico

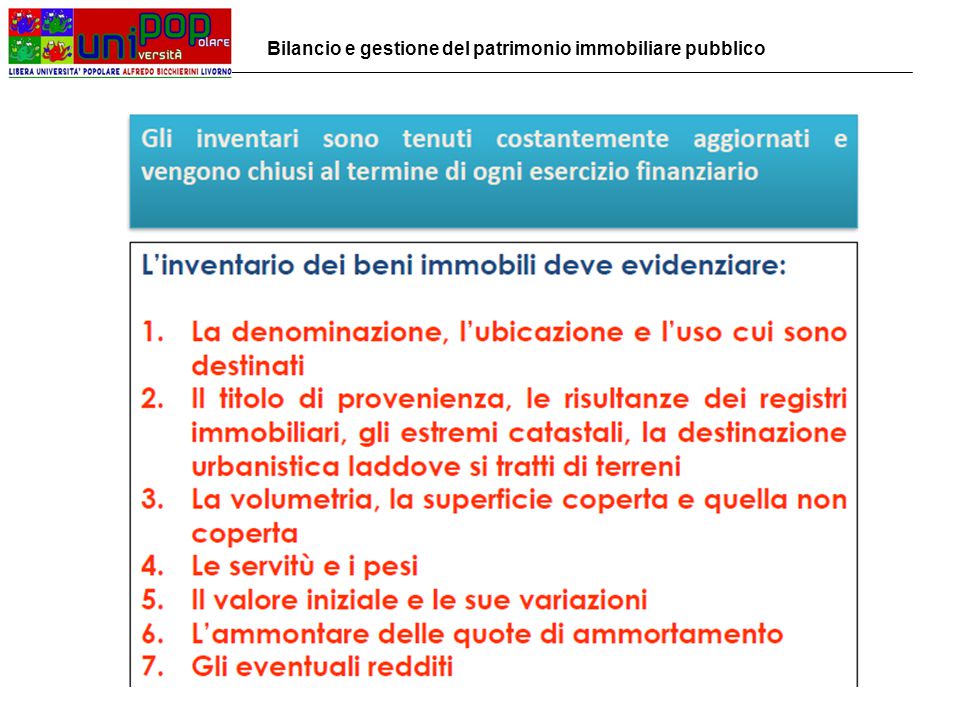

10

Tipologia di immobili di proprietà degli Enti Locali (art. 822 e ss del codice civile): - Beni demaniali - Beni appartenenti al patrimonio indisponibile - Beni appartenenti al patrimonio disponibile - Beni di terzi (locazioni passive e concessioni passive) Bilancio e gestione del patrimonio immobiliare pubblico Regime giuridico pubblico Regime giuridico privato Regime giuridico pubblico/ privato

: - Beni demaniali - Beni appartenenti al patrimonio indisponibile - Beni appartenenti al patrimonio disponibile - Beni di terzi (locazioni passive e concessioni passive) Bilancio e gestione del patrimonio immobiliare pubblico Regime giuridico pubblico Regime giuridico privato Regime giuridico pubblico/ privato.")

11

Bilancio e gestione del patrimonio immobiliare pubblico

13

Beni demaniali di proprietà dei Comuni: - strade e relative pertinenze (marciapiedi) - piazze - mercati - cimiteri - beni di interesse storico-culturale

- piazze - mercati - cimiteri - beni di interesse storico-culturale")

14

Bilancio e gestione del patrimonio immobiliare pubblico

15

Beni demaniali di proprietà dei Comuni: - parchi, giardini e aree a verde pubblico - sede di uffici pubblici - impianti sportivi - alloggi destinati all’edilizia residenziale pubblica - beni destinati a servizi pubblici: scuole, sedi e autorimesse del servizio TPL, asili, ecc..

16

Bilancio e gestione del patrimonio immobiliare pubblico

17

Competenze relative alla gestione degli immobili: - Consiglio Comunale: acquisto, vendita, valorizzazioni a lungo termine, permuta e sdemanializzazione dei beni - Giunta Comunale: approvazione elenco immobili non destinati a fini istituzionali, suscettibili di valorizzazione e/o alienazione, modifica destinazioni d’uso e passaggio da patrimonio indisponibile a disponibile e viceversa Bilancio e gestione del patrimonio immobiliare pubblico

18

Normativa riferimento: - Legge n. 783/1908 e Regio decreto n. 454/1909: vendita e gestione dei beni dello Stato - Regio Decreto n. 2440/1923 e Regio Decreto n. 827/1924: patrimonio e contabilità generale dello Stato - Codice civile – art. 822 e ss - DPR 296/2005: Regolamento di gestione dei beni dello Stato - Legge n. 127/1997 - Bassanini bis: i Comuni possono approvare propri regolamenti prevedendo disposizioni anche in deroga alle normative dello Stato - Dal 1997 in poi, ogni anno, almeno una legge finanziaria interviene per semplificare e incentivare la vendita e/o la finanziarizzazione del patrimonio immobiliare pubblico - D.L. 112/2008 Decreto Brunetta, che ha introdotto l’obbligo del piano delle valorizzazioni e alienazioni immobiliari (documento che rafforza la legittimità delle cifre scritte in bilancio in entrata nel Titolo IV) - D.Lgs. N. 85/2010 sul Federalismo Demaniale, rilanciato dal Decreto del Fare del Governo Letta nel 2013 Bilancio e gestione del patrimonio immobiliare pubblico

- D.Lgs. N. 85/2010 sul Federalismo Demaniale, rilanciato dal Decreto del Fare del Governo Letta nel 2013 Bilancio e gestione del patrimonio immobiliare pubblico.")

21

Criticità della gestione patrimoniale degli Enti Locali: - inventari non aggiornati: atti provenienza, dati catastali non aggiornati - investimenti ridotti negli ultimi anni a causa del patto di stabilità: degrado, mancati adeguamenti a normativa sicurezza, normative igienico-sanitarie e antisismica (anche lo scomputo del canone di locazione e concessione entra nel patto di stabilità!) - patrimonio storico-artistico-culturale, soggetto a rigidi vincoli e autorizzazioni da parte della sovrintendenza - valore contabile per nulla coerente con il valore di mercato dei beni - assenza di programmazione per una corretta gestione e valorizzazione del patrimonio - privilegi da conservare - sprechi di risorse collegati a mancati interventi sugli impianti: costi delle utenze (acqua, metano, luce) Non abbiamo più operai e falegnami e le gare d’appalto sempre più complesse e con costi tra i più alti d’Europa… (caso gare Consip sul Fatto Quotidiano di ieri per le utenze di telefonia e reti informatiche) Bilancio e gestione del patrimonio immobiliare pubblico

- patrimonio storico-artistico-culturale, soggetto a rigidi vincoli e autorizzazioni da parte della sovrintendenza - valore contabile per nulla coerente con il valore di mercato dei beni - assenza di programmazione per una corretta gestione e valorizzazione del patrimonio - privilegi da conservare - sprechi di risorse collegati a mancati interventi sugli impianti: costi delle utenze (acqua, metano, luce) Non abbiamo più operai e falegnami e le gare d’appalto sempre più complesse e con costi tra i più alti d’Europa… (caso gare Consip sul Fatto Quotidiano di ieri per le utenze di telefonia e reti informatiche) Bilancio e gestione del patrimonio immobiliare pubblico")

22

Il Piano delle alienazioni e valorizzazioni immobiliari (introdotto nel 2008): - Elenco dei beni non destinati a fini istituzionali suscettibili di alienazione o valorizzazione immobiliare, approvato con Delibera Giunta Comunale - Possibilità di variante urbanistica in deroga alla pianificazione di livello superiore: dichiarata incostituzionale - Possibilità di dichiarare la proprietà di beni di cui non si hanno atti di provenienza o utilizzati da tempo immemore o per cessioni di lottizzanti non avvenute - Piano delle alienazioni approvato dal Consiglio Comunale ed allegato al bilancio di previsione annuale Bilancio e gestione del patrimonio immobiliare pubblico

: - Elenco dei beni non destinati a fini istituzionali suscettibili di alienazione o valorizzazione immobiliare, approvato con Delibera Giunta Comunale - Possibilità di variante urbanistica in deroga alla pianificazione di livello superiore: dichiarata incostituzionale - Possibilità di dichiarare la proprietà di beni di cui non si hanno atti di provenienza o utilizzati da tempo immemore o per cessioni di lottizzanti non avvenute - Piano delle alienazioni approvato dal Consiglio Comunale ed allegato al bilancio di previsione annuale Bilancio e gestione del patrimonio immobiliare pubblico")

23

Finanziarizzazione del patrimonio immobiliare pubblico: - Cartolarizzazione mediante conferimento dei beni a società veicolo (dal 2002 estesa anche agli enti locali) ed emissioni di titoli obbligazionari - Società di Gestione del Risparmio e Fondi comuni di investimento immobiliare a cui trasferire beni immobili dello Stato e ridurre il debito pubblico (i comuni ricevono 75% quote del fondo con un rendimento + 25% liquidità immediata e perdono potere decisionale sui beni conferiti) - Project financing (anche per infrastrutture carcerarie) e Project bond: obbligazioni e titoli di debito per finanziare grandi infrastrutture - Prestiti obbligazionari di scopo per realizzare opere pubbliche garantiti da un apposito patrimonio destinato - Leasing in costruendo: servizi finanziari + esecuzione dei lavori di un’immobile privato che poi si può riscattare - Contratto di disponibilità: un’opera realizzata dal privato e messa a disposizione dell’ente per un pubblico servizio a fronte di un canone di disponibilità, con possibilità di riscatto (si evita il patto di stabilità) - Sale and leaseback: vendo il mio bene e poi continuo ad usarlo in affitto - Codice appalti: immobili utilizzati come corrispettivo per l’esecuzione di opere pubbliche Bilancio e gestione del patrimonio immobiliare pubblico

ed emissioni di titoli obbligazionari - Società di Gestione del Risparmio e Fondi comuni di investimento immobiliare a cui trasferire beni immobili dello Stato e ridurre il debito pubblico (i comuni ricevono 75% quote del fondo con un rendimento + 25% liquidità immediata e perdono potere decisionale sui beni conferiti) - Project financing (anche per infrastrutture carcerarie) e Project bond: obbligazioni e titoli di debito per finanziare grandi infrastrutture - Prestiti obbligazionari di scopo per realizzare opere pubbliche garantiti da un apposito patrimonio destinato - Leasing in costruendo: servizi finanziari + esecuzione dei lavori di un’immobile privato che poi si può riscattare - Contratto di disponibilità: un’opera realizzata dal privato e messa a disposizione dell’ente per un pubblico servizio a fronte di un canone di disponibilità, con possibilità di riscatto (si evita il patto di stabilità) - Sale and leaseback: vendo il mio bene e poi continuo ad usarlo in affitto - Codice appalti: immobili utilizzati come corrispettivo per l’esecuzione di opere pubbliche Bilancio e gestione del patrimonio immobiliare pubblico")

24

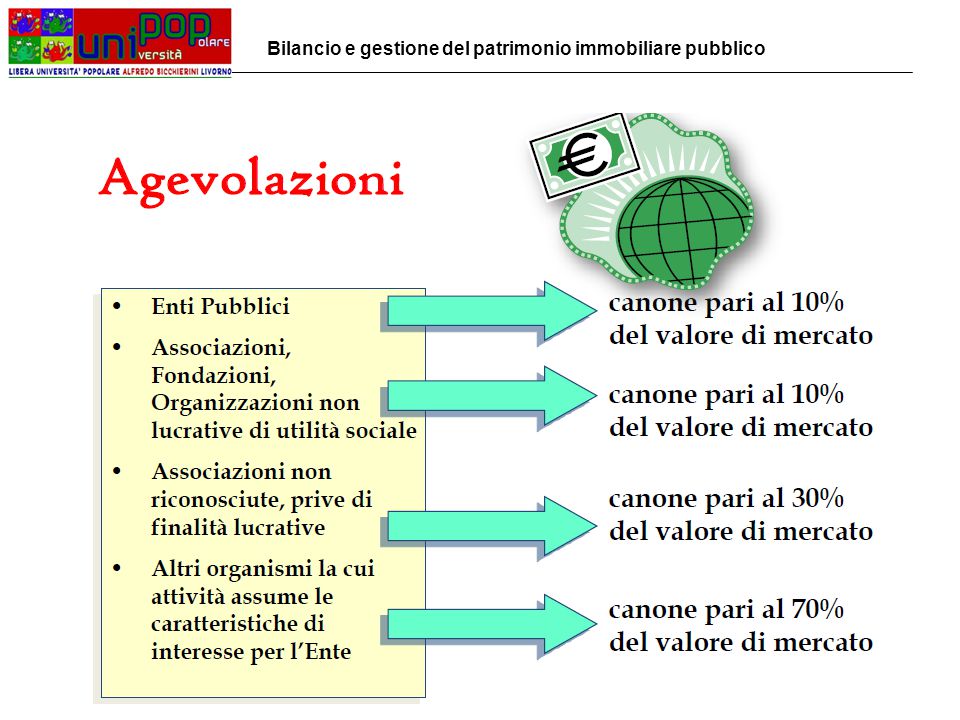

La valorizzazione sociale e culturale dei beni pubblici: -Affidamento di immobili a canone agevolato (> 10% e < 50% canone mercato) a Ass. Promozione sociale e ONLUS – prevedere deroghe nel reg. comunale - Terreni destinati ad orti sociali per anziani e disoccupati – regolamento comunale -Legge 383/2000 – art. 30 (Convenzioni), 31 (manifestazioni temporanee) e 32 (attività sociali) - L.R.T. n. 42/2002 + L.R.T. n. 42/2000 per le Proloco -Legge 381/1991 sulle cooperative sociali + AVCP linee guida del 2012 - Art. 2 e art. 52 Codice appalti - Spending Review: chiedere in uso gratuito gli immobili di proprietà di altri enti pubblici - Spending Review (art. 4 c. 7 e 8): acquisizione diretta di beni e servizi tramite convenzioni con ass. promoz. sociale, enti volontariato, ONG, associazioni sportive + acquisti beni di servizi < 200.000 € - Istituto della Consegna per i beni del demanio marittimo - Valorizzazione culturale dei beni dello Stato (art. 5 del federalismo demaniale) Bilancio e gestione del patrimonio immobiliare pubblico

, 31 (manifestazioni temporanee) e 32 (attività sociali) - L.R.T. n. 42/ L.R.T. n. 42/2000 per le Proloco -Legge 381/1991 sulle cooperative sociali + AVCP linee guida del Art. 2 e art. 52 Codice appalti - Spending Review: chiedere in uso gratuito gli immobili di proprietà di altri enti pubblici - Spending Review (art. 4 c. 7 e 8): acquisizione diretta di beni e servizi tramite convenzioni con ass. promoz. sociale, enti volontariato, ONG, associazioni sportive + acquisti beni di servizi < € - Istituto della Consegna per i beni del demanio marittimo - Valorizzazione culturale dei beni dello Stato (art. 5 del federalismo demaniale) Bilancio e gestione del patrimonio immobiliare pubblico.")

25

Lo Sblocca Italia – D.L. n. 133/2014 Art. 24 - Misure di agevolazione della partecipazione delle comunità locali in materia di tutela e valorizzazione del territorio In vigore dal 12 novembre 2014 I comuni possono definire con apposita delibera i criteri e le condizioni per la realizzazione di interventi su progetti presentati da cittadini singoli o associati, purché individuati in relazione al territorio da riqualificare. Gli interventi possono riguardare la pulizia, la manutenzione, l'abbellimento di aree verdi, piazze, strade ovvero interventi di decoro urbano, di recupero e riuso, con finalità di interesse generale, di aree e beni immobili inutilizzati, e in genere la valorizzazione di una limitata zona del territorio urbano o extraurbano. In relazione alla tipologia dei predetti interventi, i comuni possono deliberare riduzioni o esenzioni di tributi inerenti al tipo di attività posta in essere. L'esenzione è concessa per un periodo limitato e definito, per specifici tributi e per attività individuate dai comuni, in ragione dell'esercizio sussidiario dell'attività posta in essere. Tali riduzioni sono concesse prioritariamente a comunità di cittadini costituite in forme associative stabili e giuridicamente riconosciute. Bilancio e gestione del patrimonio immobiliare pubblico

26

La privatizzazione del patrimonio immobiliare pubblico dello Stato: - Federalismo demaniale: trasferimento dei beni dello Stato agli Enti locali (domanda entro il 30/11/2013) – valorizzazione sociale dei beni piuttosto che (s)vendita (tagli dei trasferimenti?) - Trasferimento alla Cassa Depositi e Presiti di beni dello Stato per 500 MLN € - Trasferimento alla Società del Tesoro INVIM di un altro pacchetto di 1,5 MLD € di beni da inserire in un fondo comune di investimento Nel 2009 è partito il progetto del Ministero dell’Economia e delle Finanze per censire e valutare il valore economico contabile e di mercato del patrimonio di tutta la Pubblica Amministrazione Bilancio e gestione del patrimonio immobiliare pubblico

– valorizzazione sociale dei beni piuttosto che (s)vendita (tagli dei trasferimenti ) - Trasferimento alla Cassa Depositi e Presiti di beni dello Stato per 500 MLN € - Trasferimento alla Società del Tesoro INVIM di un altro pacchetto di 1,5 MLD € di beni da inserire in un fondo comune di investimento Nel 2009 è partito il progetto del Ministero dell’Economia e delle Finanze per censire e valutare il valore economico contabile e di mercato del patrimonio di tutta la Pubblica Amministrazione Bilancio e gestione del patrimonio immobiliare pubblico")

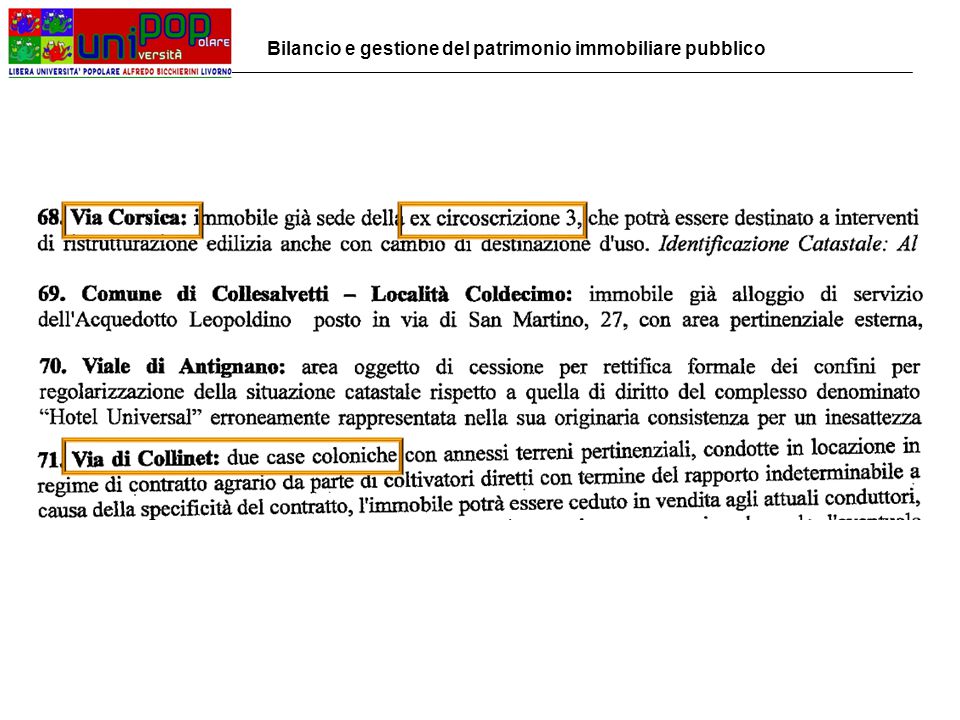

27

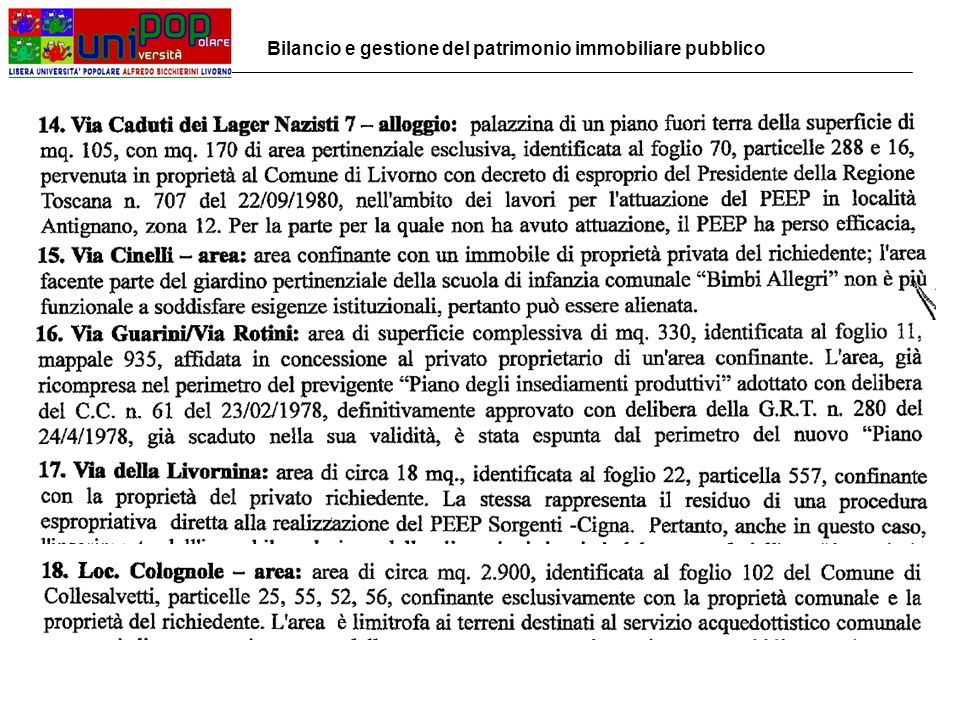

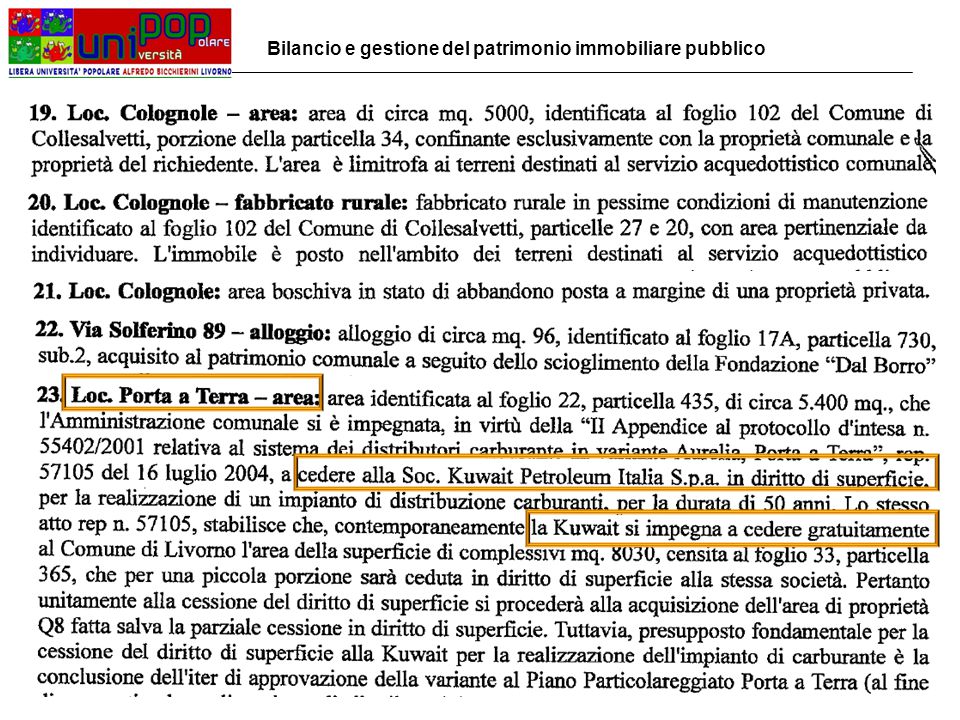

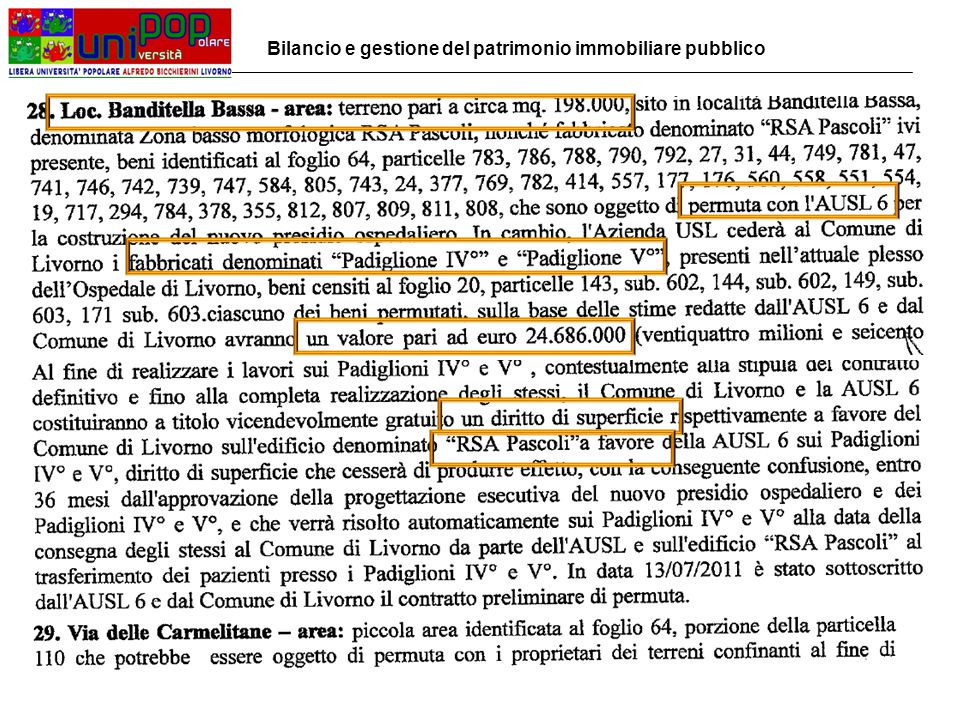

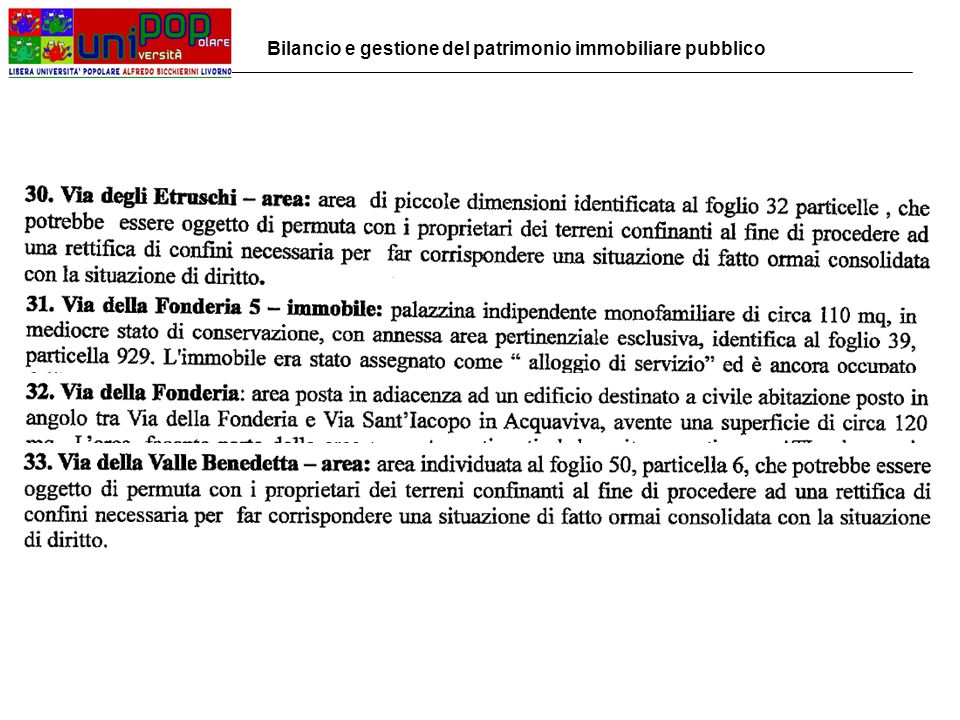

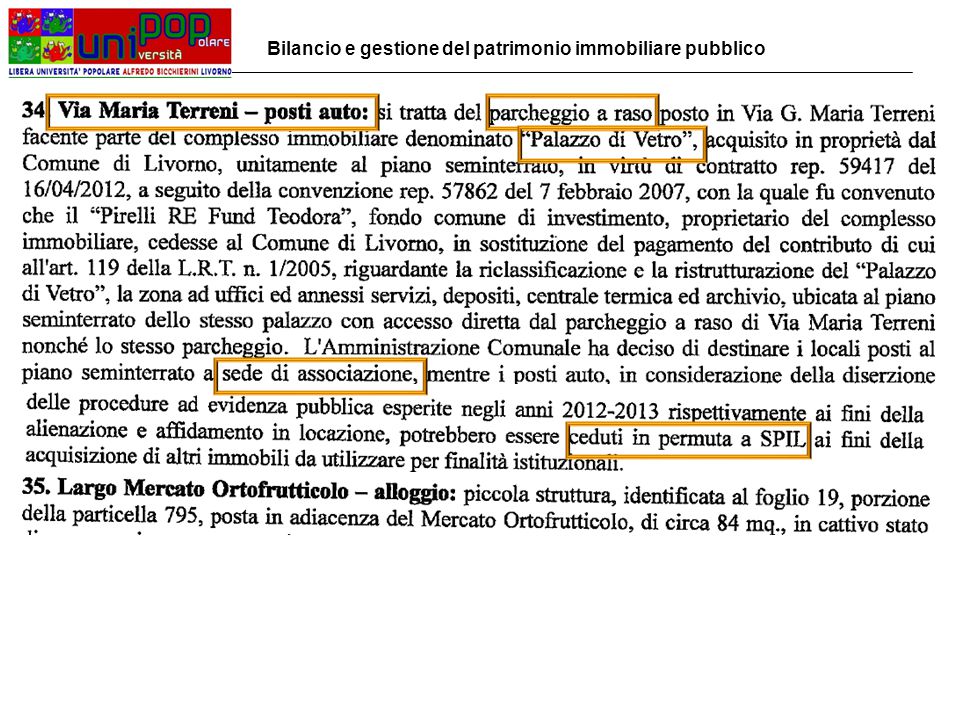

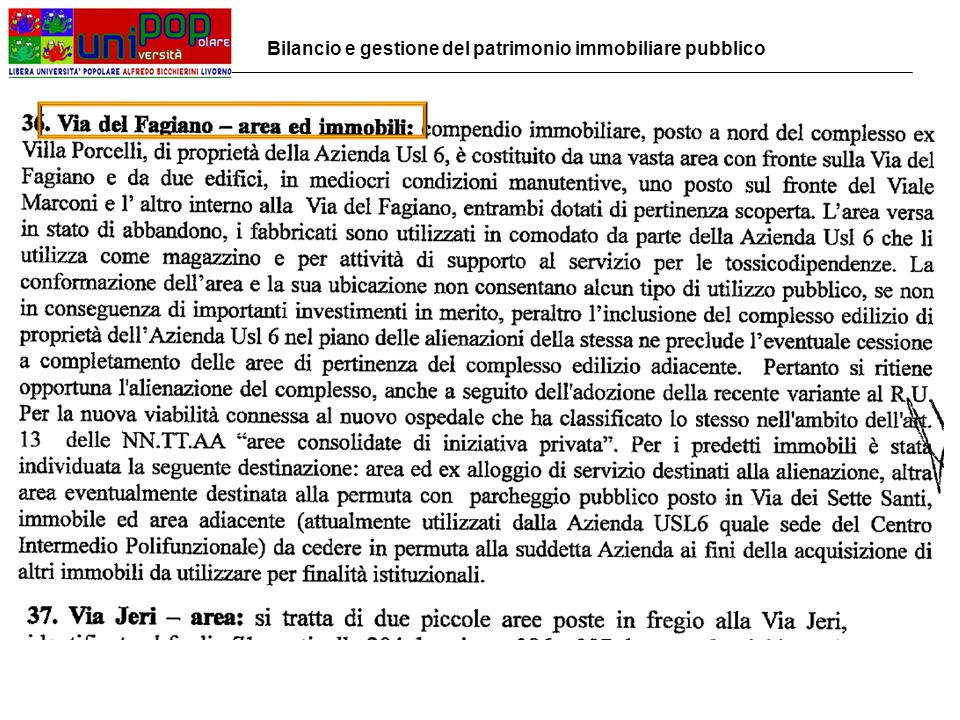

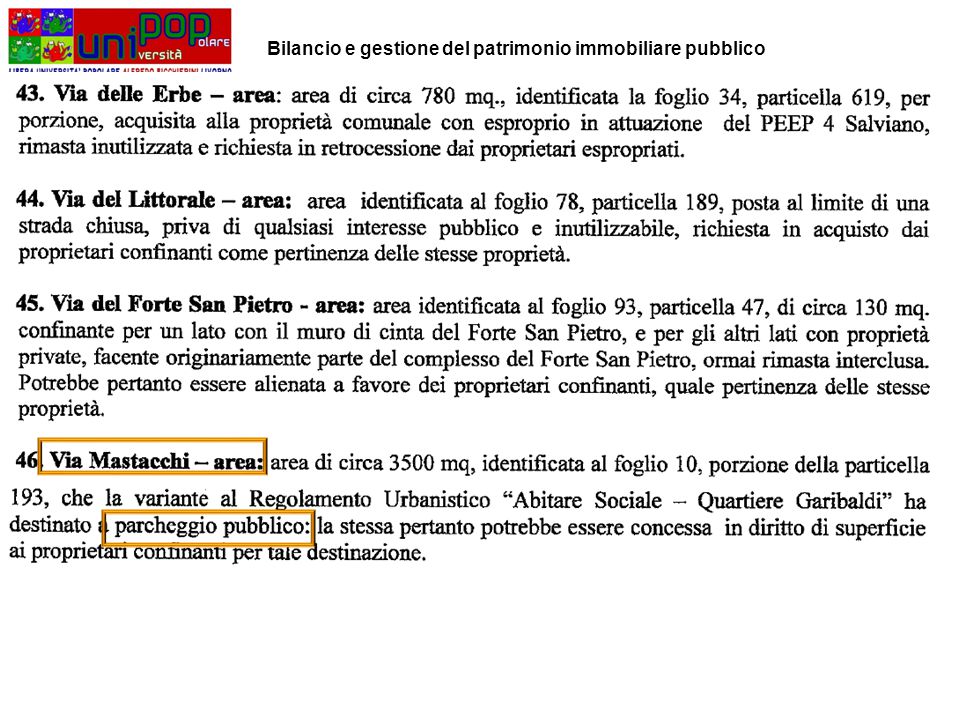

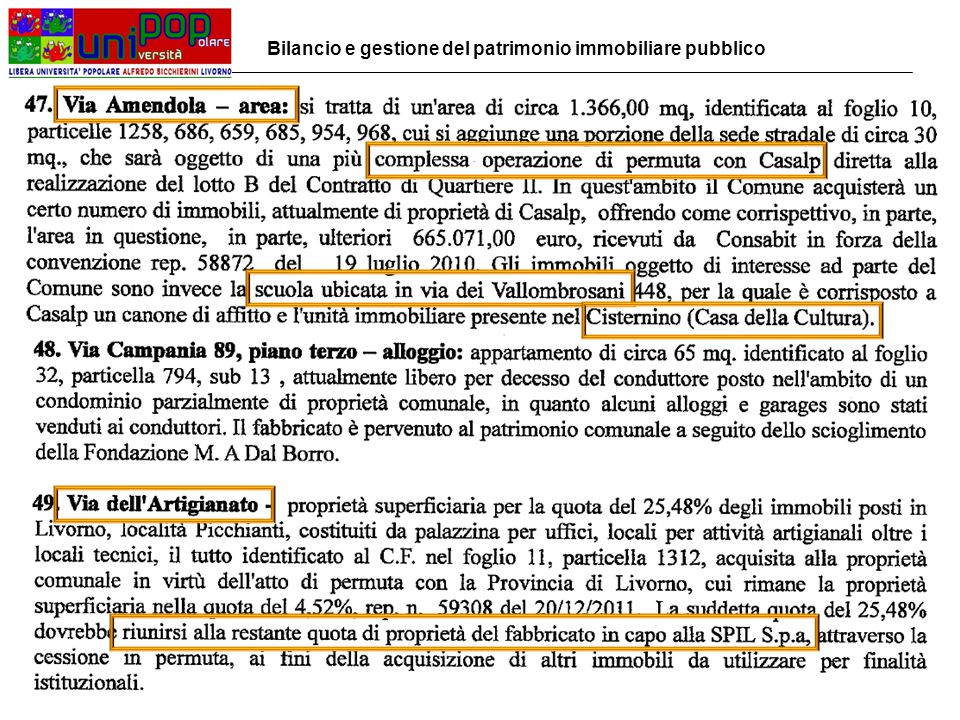

Piano delle alienazioni e valorizzazioni del Comune di Livorno Elenco immobili con Delibera Giunta Comunale n. 517 del 13 dicembre 2014 Approvato con Delibera Consiglio Comunale n. 214 del 23 dicembre 2014 Bilancio e gestione del patrimonio immobiliare pubblico

49

Linee programmatiche e obiettivi del Comune di Livorno sulla gestione patrimoniale

50

Bilancio e gestione del patrimonio immobiliare pubblico Linee programmatiche e obiettivi del Comune di Livorno sulla gestione patrimoniale

51

Bilancio e gestione del patrimonio immobiliare pubblico Linee programmatiche e obiettivi del Comune di Livorno sulla gestione patrimoniale

52

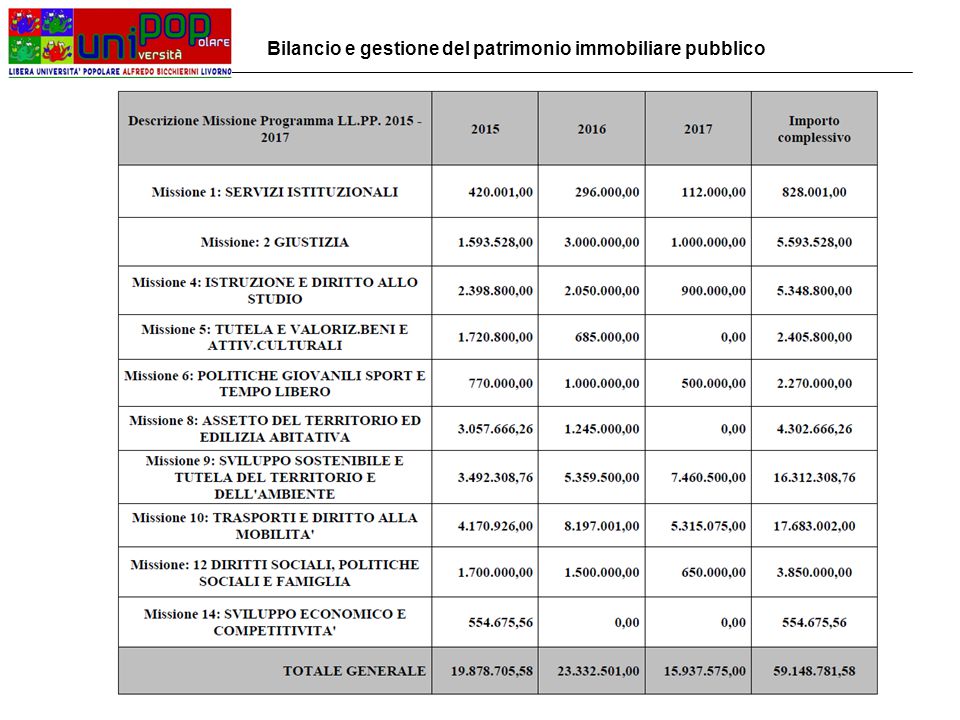

Entrate Titolo I – Entrate correnti di natura tributaria, contributiva e perequativa Titolo II – Trasferimenti correnti Titoli III – Entrate extratributarie Titolo IV – Entrate in conto capitale Titolo V – Entrate da riduzione di attività finanziarie Titolo VI – Accensione prestiti Titolo VII – Anticipazioni da tesoriere/cassiere Titolo IX – Entrate conto terzi e partite di giro Spese Titolo I - Spese correnti Titolo II - Spese in conto capitale 59 milioni € nel 2015-2017 Titolo III – Spese per incremento di attività finanziarie Titoli IV – Spese per rimborso prestiti Titoli V – Chiusura anticipazioni ricevute da tesoriere/cassiere Titolo VII - Spese per conto terzi e partite di giro Bilancio e gestione del patrimonio immobiliare pubblico

53

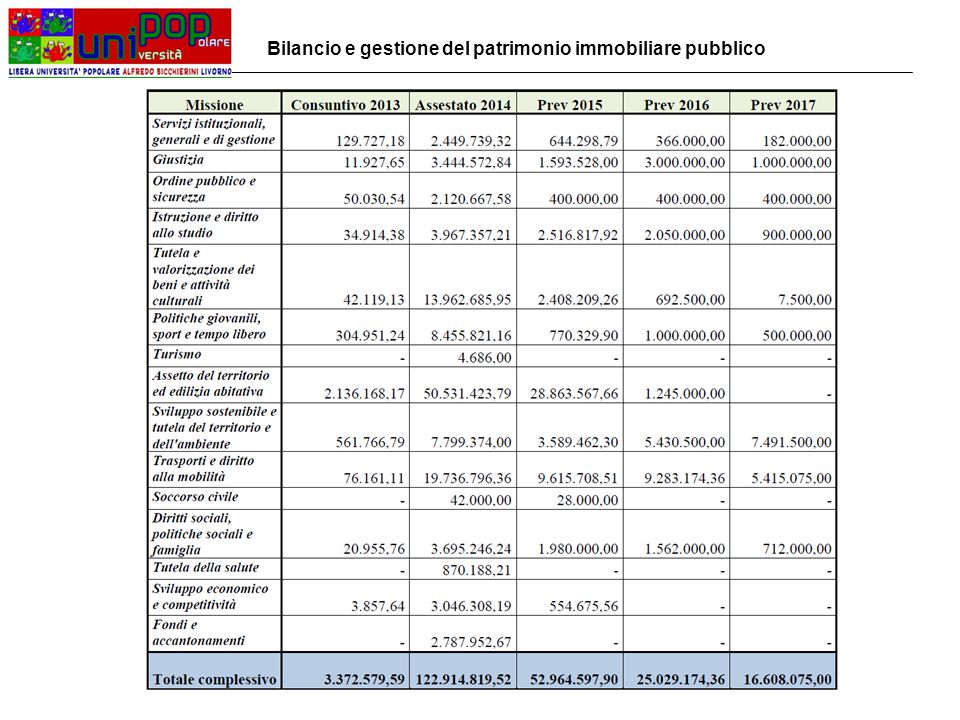

Spese correnti per macroaggregati Bilancio e gestione del patrimonio immobiliare pubblico

54

Dal piano dei conti 2014 Bilancio e gestione del patrimonio immobiliare pubblico

57

Sito Istituzionale del Comune di Livorno Amministrazione trasparente - Sezione beni immobili e gestione patrimonio: - Elenco immobili di proprietà del Comune - Elenco concessioni e locazioni passive - Elenco locazioni attive - Elenco concessioni attive??? Deliberazione di Giunta Comunale n. 404 del 14/10/2014 di adozione del Programma Triennale dei Lavori Pubblici 2015 – 2017

58

FINE QUINTA PARTE

Presentazioni simili

e la relazione previsionale e programmatica sono: approvati dalla Giunta Comunale;>")