Scaricare la presentazione

1

Le due Italie di fronte alla crisi economica Luglio 2009

2

Premessa IL RILANCIO DEL SUDDA 7 ANNI CRESCE MENO CONTROTENDENZA IN EUROPA è fondamentale per la crescita delleconomia nazionale il PIL ha tassi di crescita nel Sud inferiori rispetto al Centro Nord in questi anni gli altri paesi europei sono caratterizzati da un forte processo di convergenza

3

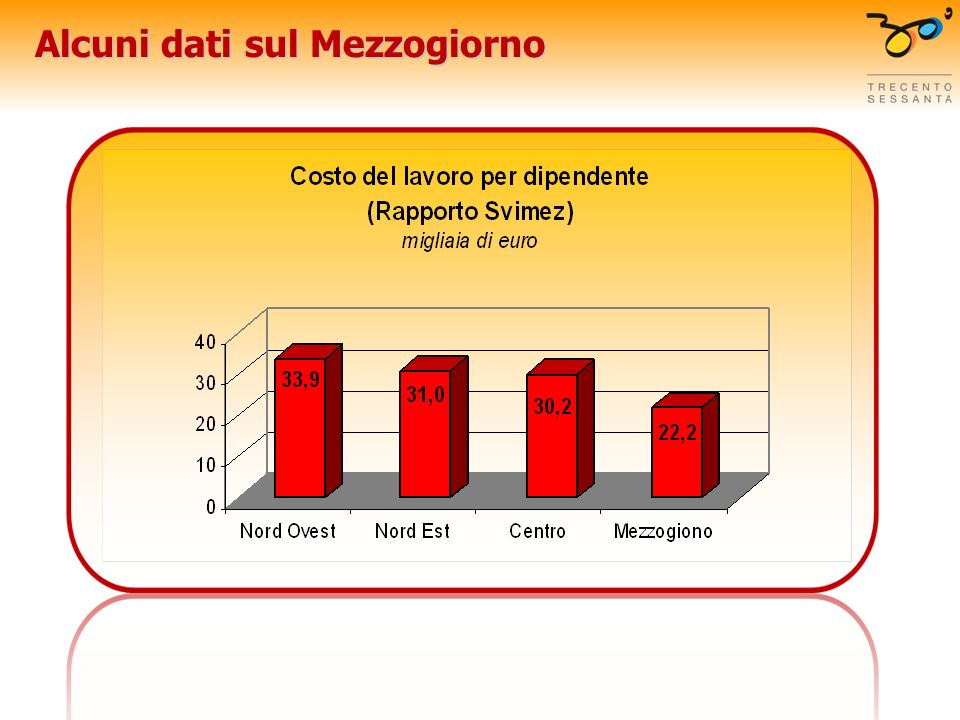

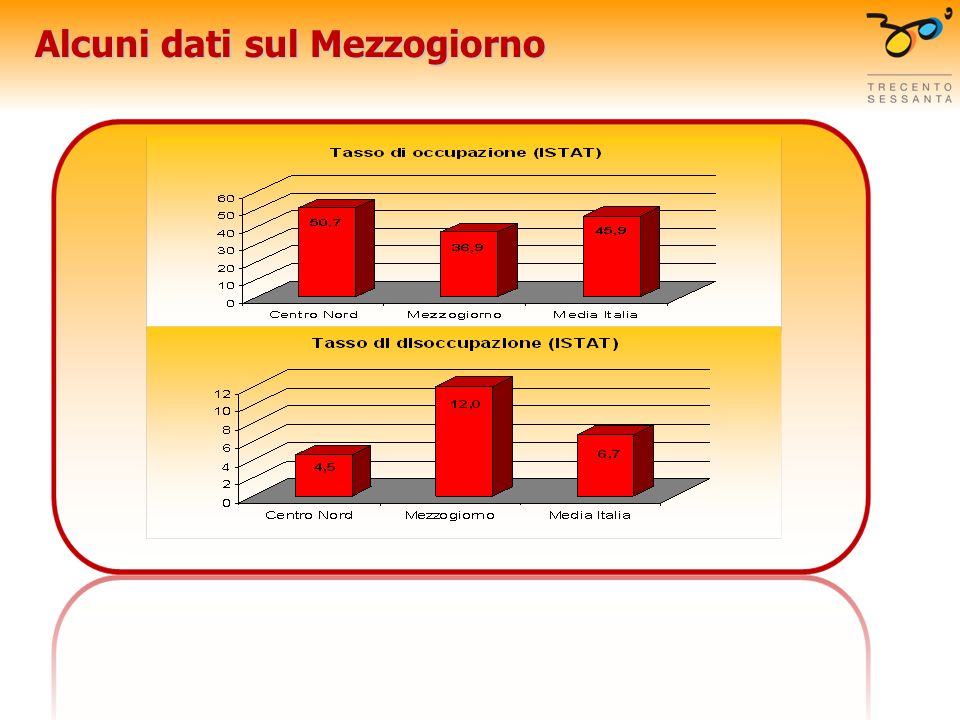

Alcuni dati sul Mezzogiorno Il divario tra il Sud e il Centro Nord permane da sette anni consecutivi ormai il Mezzogiorno cresce meno del Centro Nord: in media danno circa la metà le regioni registrano performance differenti ma nessuna regione del Sud supera nel periodo 2000-2008 il tasso di crescita medio nazionale il Pil pro capite al Sud nel 2008 è stato pari al 58% di quello del Centro Nord e al 68% del dato nazionale * Fonte SVIMEZ

4

Alcuni dati sul Mezzogiorno

8

Che cosa è successo in Europa Nei Paesi della UE cè stato un efficace processo di convergenza Nel periodo 2000-2007 il tasso di crescita del PIL procapite (a parità di potere dacquisto) del Mezzogiorno (2% m.a.) è stato meno della metà della Spagna (4,9%), poco più di un terzo dellIrlanda (5,5%) e meno di un terzo della Grecia (6,2%) tra il 2000-2005 le aree convergenza della UE sono cresciute a un tasso medio annuo molto più sostenuto delle aree competitività (4,8% contro 3,7%). Germania 3% convergenza contro 2,8% competitività; Spagna 6,5% contro 5,8% * Fonte SVIMEZ

9

Perchè non hanno funzionato le politiche di sviluppo per il Sud Punti critici dimensione della spesa pubblica in conto capitale complessiva destinata al Sud nettamente inferiore rispetto a quella programmata (45% della nazionale) e ridimensionata negli anni (40,4% nel 2001 35,3% nel 2007); inoltre le risorse ordinarie in c/c sono state di appena il 21,4% inferiore di 16 punti rispetto al peso naturale del Sud e 9 punti rispetto a quello programmato dispersione degli interventi (es. agevolazioni per le imprese nel 2000-2006 quasi 850 tra nazionali, decentrate e regionali) scollamento tra i diversi livelli istituzionali scarsa capacità di utilizzazione delle risorse scarsa efficacia delle risorse Beneficio di stimolo agli investimenti limitato

scollamento tra i diversi livelli istituzionali scarsa capacità di utilizzazione delle risorse scarsa efficacia delle risorse Beneficio di stimolo agli investimenti limitato.")

10

Elementi di preoccupazione Ultimo rapporto Istat Siamo in presenza di una crisi profonda che si manifesta con grande rapidità Elementi di fragilità nel contesto economico del Paese Prevalere della piccola e piccolissima dimensione aziendale, specializzazione manifatturiera, scarsa capitalizzazione bassa propensione al rischio imprenditoriale, mercati poco concorrenziali e rendite di posizione (soprattutto al Sud)

")

11

La situazione attuale del Sud Alcuni dei principali divari: 1.Capitale umano, innovazione e ricerca 2.Dotazione infrastrutturale: acqua, energia, banda larga, infrastrutture viarie 4.Efficienza e qualità dei servizi pubblici; giustizia; sicurezza; iter autorizzativi 3.Qualità dellAmministrazione Pubblica (pol. semplificazione, capacità di utilizzo risorse finanziarie, ecc.)

.")

12

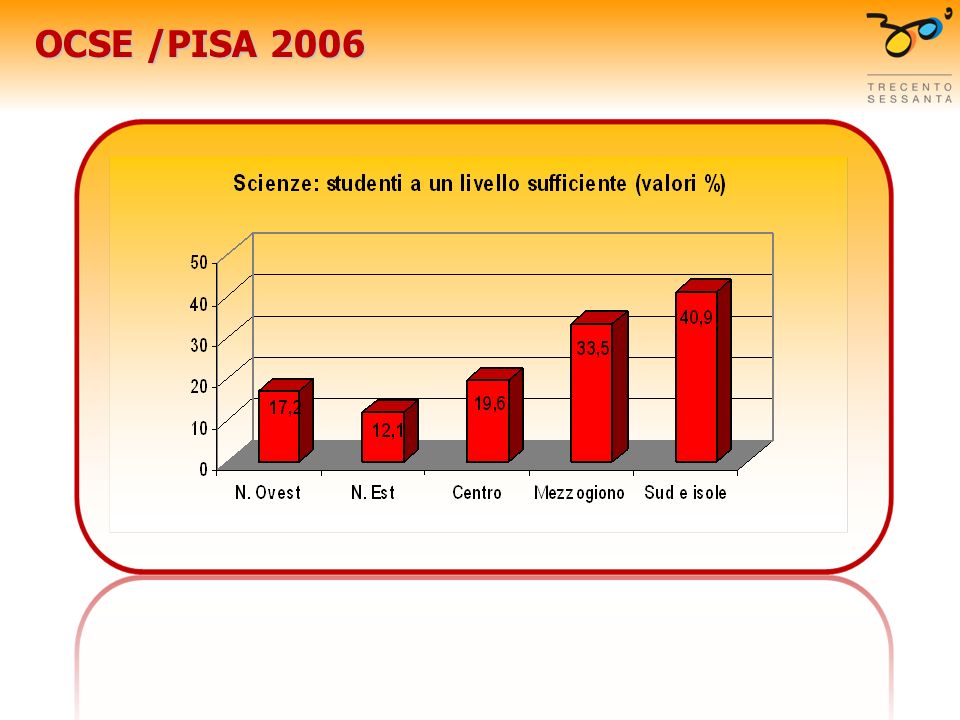

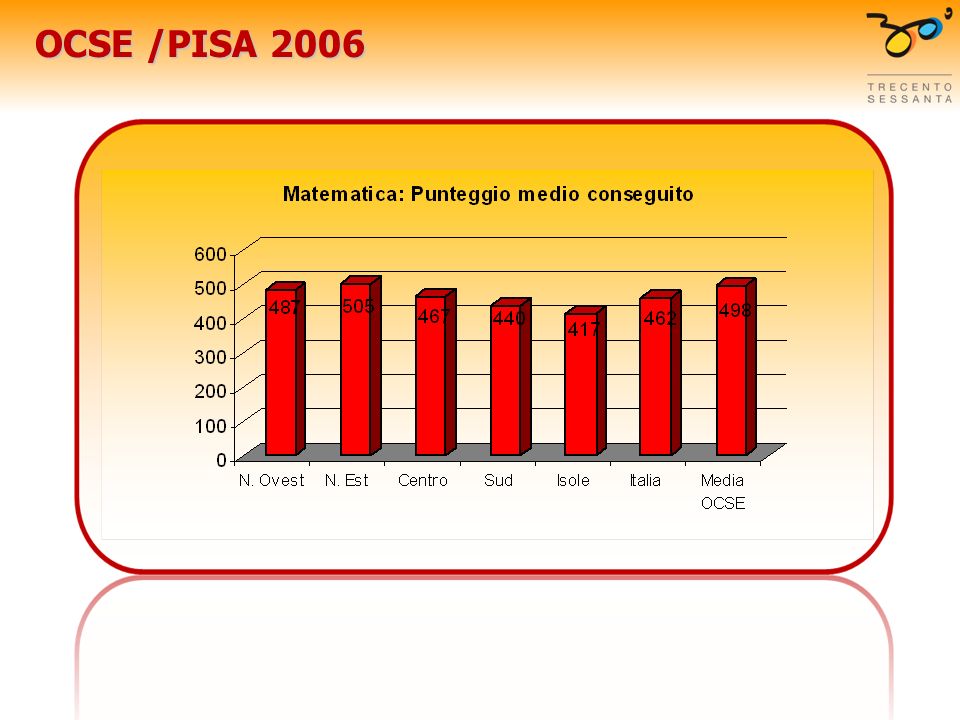

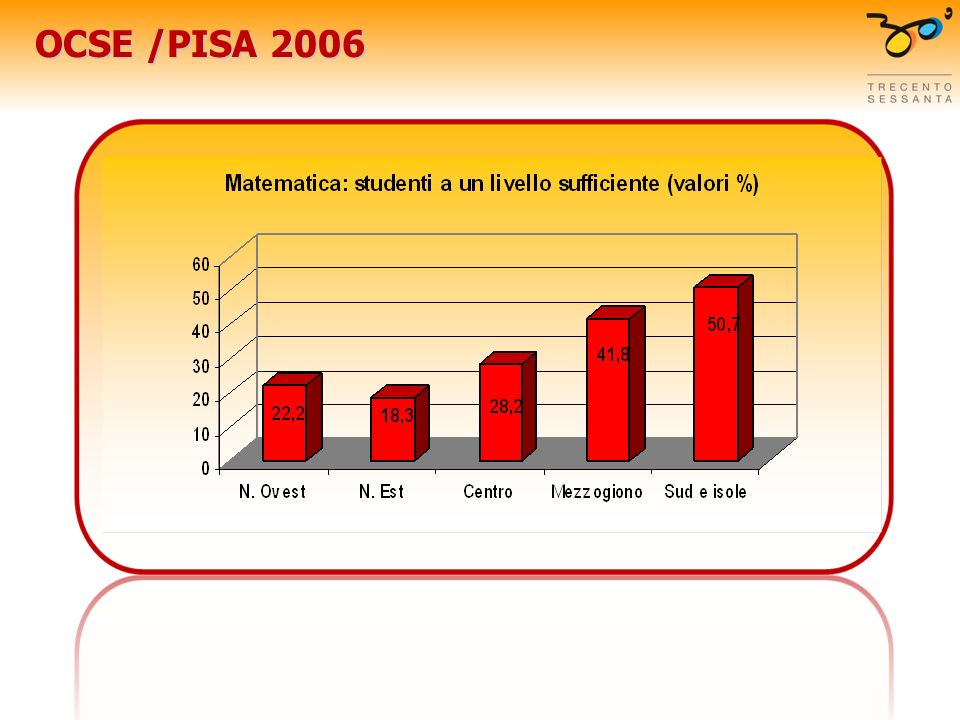

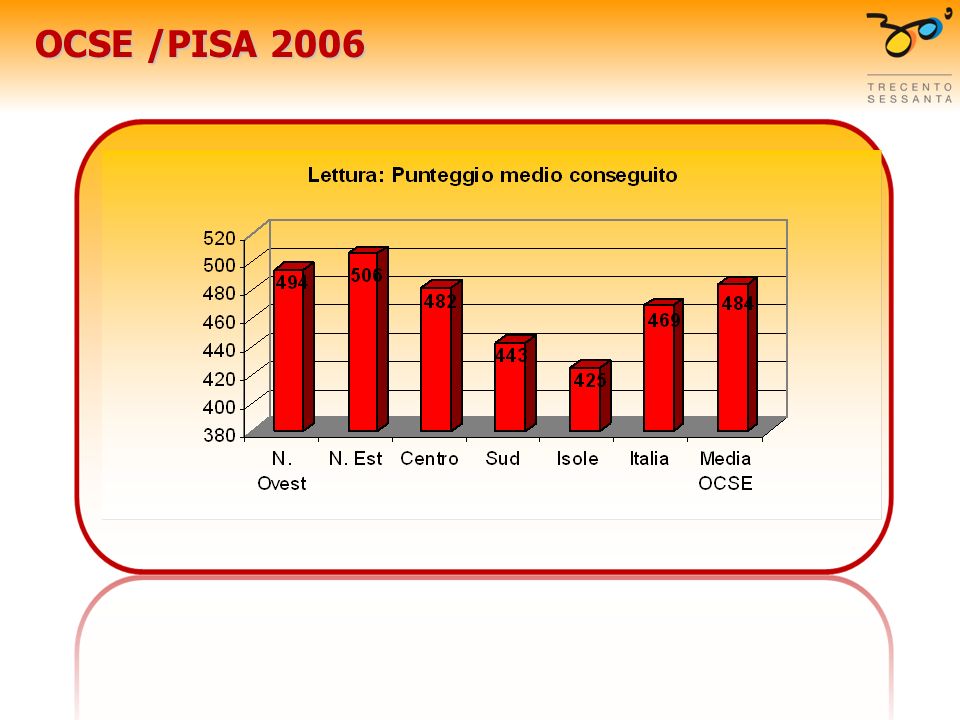

Istruzione OCSE PISA /Invalsi / Banca dItalia Allindagine OCSE PISA hanno partecipato 57 Paesi e valuta i rendimenti scolastici nella comprensione di un testo, nelle scienze e nella matematica I risultati evidenziano ritardo dellItalia ma soprattutto del Sud Nel Sud è anche elevatissima la dispersione scolastica (un quarto dei ragazzi campani non va oltre la licenza media) Pesa in misura determinante la condizione familiare Il voto medio di un ragazzo al sud che proviene da una famiglia molto agiata è pari a quello di una famiglia disagiata del Nord

Pesa in misura determinante la condizione familiare Il voto medio di un ragazzo al sud che proviene da una famiglia molto agiata è pari a quello di una famiglia disagiata del Nord")

13

OCSE /PISA 2006

18

Altri dati Nel Mezzogiorno la quota di personale laureato è pari all8,1% a fronte del 9,6% del Centro Nord Laureati in discipline scientifiche sulla popolazione adulta: Sardegna 10,4; 10,5 Puglia; 10,8% Sicilia solo alcune regioni della Romania e del Portogallo hanno indici più bassi il valore più basso della Spagna è il 21% Risorse in R&S inadeguate

19

Infrastrutture per la mobilità Politiche differenziate a seconda dellintensità

20

Infrastrutture idriche Politiche differenziate a seconda dellintensità

21

Servizi idrici Politiche differenziate a seconda dellintensità

22

Ambiente

23

Energia

24

In quale contesto nazionale: rapporto OCSE 2009 Aumenta il divario dellItalia a causa della bassa produttività: Italia al 19 esimo posto su 29 ultimo tra i big europei (OCSE rapp. Obiettivo Crescita) La recessione è forte e prolungata: PIL Italiano dovrebbe cadere del 5,3% (stima precedente -4,3%) tasso di disoccupazione potrebbe raggiungere il 10% entro il 2009 anche se il sistema bancario italiano è più forte cè una stretta del credito al 2010 il deficit raggiungerà il 6% del PIL Aumento del debito pubblico superiore al 115% del PIL La ripresa sarà lenta prevista nel 2010 con il PIL +0,4%

La recessione è forte e prolungata: PIL Italiano dovrebbe cadere del 5,3% (stima precedente -4,3%) tasso di disoccupazione potrebbe raggiungere il 10% entro il 2009 anche se il sistema bancario italiano è più forte cè una stretta del credito al 2010 il deficit raggiungerà il 6% del PIL Aumento del debito pubblico superiore al 115% del PIL La ripresa sarà lenta prevista nel 2010 con il PIL +0,4%.")

25

Necessità di riforme strutturali Tra le priorità indicate dallOCSE miglioramento del sistema dellistruzione: Italia 20% di laureati nella fascia di età tra i 25 e 34 anni contro loltre il 30% della media OCSE; scuola con alta spesa (rapporto alunno insegnante area OCSE è di 6,5 docenti ogni 100 allievi Italia 9,6) e bassi rendimenti e assenza di valutazione e della ricerca riduzione del cuneo fiscale del reddito da lavoro (Italia è al 6° posto per il peso del cuneo fiscale, cioè della differenza tra salario lordo e netto) diminuire le protezione nei servizi e nelle professioni

e bassi rendimenti e assenza di valutazione e della ricerca riduzione del cuneo fiscale del reddito da lavoro (Italia è al 6° posto per il peso del cuneo fiscale, cioè della differenza tra salario lordo e netto) diminuire le protezione nei servizi e nelle professioni")

26

Aree su cui intervenire Eliminare i deficit infrastrutturali Finalizzare gli incentivi per: - incrementare le esportazioni - supportare la R&S e le innovazioni - creare reti di imprese - promuovere politiche di assunzione di personale qualificato e interventi di formazione continua Spostamento della frontiera di produzione; domanda pubblica per stimolare produzioni innovative Politiche differenziate a seconda dellintensità

27

Investimenti infrastrutturali e compensazioni alle imprese Investimenti infrastrutturali e compensazioni alle imprese Si è molto spesso considerato meno sviluppo meno domanda e meno esigenze di intervento, mentre gli svantaggi infrastrutturali creano sovra costi alle imprese minacciando la loro sopravivenza - Obiettivo: Far competere le imprese a parità di condizioni e rendere efficiente la gestione nella fornitura dei servizi alle imprese - Interventi diretti ad aggredire le cause degli svantaggi infrastrutturali - Lo Stato deve fissare un livello standard della qualità delle infrastrutture/ servizi e i relativi costi per le imprese uniformi su tutto il territorio nazionale Politiche differenziate a seconda dellintensità delle diseconomie

28

Sfruttare i vantaggi Bonifica dei siti industriali Riutilizzo dei cappannoni in disuso Energie rinnovabili per consolidare lindustria esistente e/o creare industria innovativa Mediterraneo

29

Incentivi automatici e selettivi Capitale umano Ricerca e Innovazione Internazionalizzazione Reti dimpresa Venture capital e seed capital

30

Spostamento della frontiera di produzione La crisi cambierà strutturalmente anche la domanda di beni e servizi: La spesa pubblica deve fare sistema con le imprese e stimolare nuovi ambiti e la creazione di settori/comparti/ imprese innovative, in diversi ambiti quali ad esempio: Scienza della vita e alla sanità Ambiente Beni culturali

Fonte: Istituti nazionali (1998) Pressione fiscale (In percentuale del PIL) Fonte:>")