Scaricare la presentazione

1

Capitolo IV. La teoria del debito pubblico

e gli stabilizzatori automatici

2

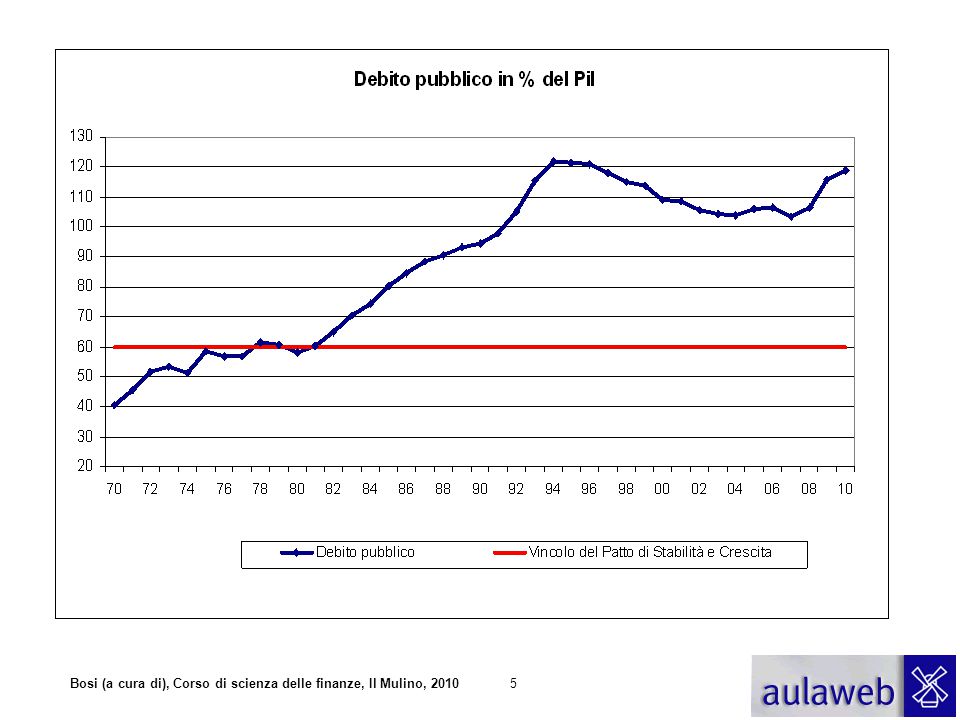

IL DEBITO PUBBLICO In che senso un debito pubblico crescente costituisce un problema per un’economia? Da quali fattori dipende la crescita del debito?

3

CHE COS’È IL DEBITO PUBBLICO

E’ una variabile di stock, pari alla cumulata dei saldi di bilancio (flussi) di uno stato dalla sua formazione al momento attuale E’ costituito sia da moneta che da titoli obbligazionari Leggere Una rappresentazione della relazione tra stock e flussi ovvero tra stock del debito e flusso del disavanzo

di uno stato dalla sua formazione al momento attuale. E’ costituito sia da moneta che da titoli obbligazionari. Leggere. Una rappresentazione della relazione tra stock e flussi ovvero tra stock del debito e flusso del disavanzo.")

4

DEBITO PUBBLICO E DISAVANZO

Bt-1 Dt Bt t-1 t t+1 t Bt = Bt-1 + Dt = S Ds S=t° Leggere Abbiamo indicato la spesa primaria e il disavanzo primario Ma poniamoci ora un problema di teoria.. L’uso del debito pubblico per finanziarie la spesa pubblica significa irresponsabilità fiscale? Sarebbe meglio ricorrere sempre le imposte? Si tratta di un problema tra i più dibattuti nella storia del pensiero economico e che ha un punto di partenza importante, in Ricardo ( ) , uno dei fondatori dell’economia classica Molti interrogativi sono stati posti. L’uso del debito colpisce le generazioni future? Quante volte, nella stampa, leggiamo affermazioni allarmistiche sul fatto che ogni bambino che nasce è gravato da un debito di 40 milioni.. Vediamo un semplice schema.. Dt = Gpt + INTt - Tt = Dpt + INTt

, uno dei fondatori dell’economia classica. Molti interrogativi sono stati posti. L’uso del debito colpisce le generazioni future Quante volte, nella stampa, leggiamo affermazioni allarmistiche sul fatto che ogni bambino che nasce è gravato da un debito di 40 milioni.. Vediamo un semplice schema.. Dt = Gpt + INTt - Tt = Dpt + INTt.")

7

Spiegazione teoriche delle funzioni del debito pubblico

Funzione di stabilizzazione Redistribuzione degli oneri di spese pubbliche tra diverse generazioni Realizzazione di una distribuzione ottimale delle aliquote fiscali (tax smoothing) Eliminazione di cause di fallimento del mercato, attribuibili alla presenza di incompletezza di mercati

Eliminazione di cause di fallimento del mercato, attribuibili alla presenza di incompletezza di mercati.")

8

Stabilizzazione Legata all’economia keynesiana (ad es. modello IS-LM)

pone l’accento sul ruolo dello strumento fiscale nell’influenzare il livello dell’attività economica e/o dei prezzi

9

Redistribuzione degli oneri di spese pubbliche tra diverse generazioni

Il finanziamento della spesa pubblica con debito anziché con imposte consentirebbe di fare partecipare le generazioni future agli oneri di decisioni prese dalle generazioni presenti. Tesi, molto popolare, che parrebbe applicarsi al caso di spese in conto capitale che presentano una produttività pluriperiodale. In realtà la tesi è controversa e dipende dalla soluzione che si dà al quesito se l’onere del debito pubblico si trasmette alle generazioni future (v. più oltre dibattito su Ricardo) .

.")

10

Realizzazione di una distribuzione ottimale delle aliquote fiscali (tax smoothing)

Proposta da Barro nel 1979 all’interno della teoria della tassazione ottimale Per evitare distorsioni prodotte dalle imposte sarebbe ottimale una distribuzione delle aliquote fiscali costante nel tempo Il debito pubblico realizza tale obiettivo evitando inasprimenti o riduzioni troppo brusche delle aliquote in presenza di shock alla spesa indotti da fattori esogeni, come guerre, calamità, ecc.

11

Eliminazione di cause di fallimento del mercato dovute a incompletezza di mercati

Il debito pubblico consente agli operatori economici di realizzare transazioni, in particolare di assicurazione, rispetto a possibili eventi futuri, che diversamente, a causa dell’incompletezza dei mercati finanziari, non sarebbero possibili. L’emissione di debito pubblico potrebbe essere un modo per consentire composizioni ottimali dei portafogli Lo stato agirebbe quindi come innovatore finanziario.

12

TEOREMA DELL’EQUIVALENZA RICARDIANA

Prestito e imposta sono strumenti equivalenti di finanziamento di spese straordinarie Entrambi gravano esclusivamente sulle generazioni presenti Un famoso detto di un economista dell’800 su questo aspetto è molto chiaro: Non si combattono le guerre di oggi con i cavalli di domani… Le risorse necessarie per le spese straordinarie devono essere necessariamente reperite presso le generazioni presenti..

13

DEBITO PUBBLICO GENERAZIONI FUTURE E DISTRIBUZIONE DELL’ONERE

Immaginiamo di finanziare una spesa pubblica all’anno 0 con l’emissione di un prestito pubblico.. Da questo schema impariamo molte cose L’onere del debito, come perdita di controllo di risorse , avviene nell’anno iniziale In futuro non vi sono oneri aggiuntivi, ma solo una redistribuzione tra chi paga le maggiori imposte e chi riceve gli interessi. Come diceva un economista del 700, Melon, Il debito interno è un prestito dalla mano destra alla mano sinistra. Il debito non è quindi diverso dall’imposta una tantum Sotto un altro punto di vista possiamo anche dire che il prestito è un modo per trasformare un’imposta una tantum in un’imposta ordinaria, annuale il cui valore attuale è identico alla prima spiegare Si tratta però di risultati che andrebbero qualificati sono pienamente validi nel caso di debito interno vi possono essere effetti collaterali sui comportamenti di risparmio .. Ciò porta un poco a sdrammatizzare i problemi legati a un debito elevato.. Il nostro bambino può continuare a poppare tranquillo …

14

EQUIVALENZA TRA PRESTITO E IMPOSTA

- 50 = 0,05

15

DEBITO PUBBLICO GENERAZIONI FUTURE E DISTRIBUZIONE DELL’ONERE

Immaginiamo di finanziare una spesa pubblica all’anno 0 con l’emissione di un prestito pubblico.. Da questo schema impariamo molte cose L’onere del debito, come perdita di controllo di risorse , avviene nell’anno iniziale In futuro non vi sono oneri aggiuntivi, ma solo una redistribuzione tra chi paga le maggiori imposte e chi riceve gli interessi. Come diceva un economista del 700, Melon, Il debito interno è un prestito dalla mano destra alla mano sinistra. Il debito non è quindi diverso dall’imposta una tantum Sotto un altro punto di vista possiamo anche dire che il prestito è un modo per trasformare un’imposta una tantum in un’imposta ordinaria, annuale il cui valore attuale è identico alla prima spiegare Si tratta però di risultati che andrebbero qualificati sono pienamente validi nel caso di debito interno vi possono essere effetti collaterali sui comportamenti di risparmio .. Ciò porta un poco a sdrammatizzare i problemi legati a un debito elevato.. Il nostro bambino può continuare a poppare tranquillo …

16

TEOREMA DELL’EQUIVALENZA RICARDIANA

Per le generazioni future è solo un trasferimento da chi paga le imposte a chi riceve interessi (prestito dalla mano destra alla sinistra Melon) Gli effetti del debito sull’accumulazione: un tema controverso, ma è probabile, come diceva Ricardo, che nel caso di ricorso al prestito gli individui divengano meno parsimoniosi... Nel caso di prestiti estere le generazioni future potrebbero essere davvero costrette a ridurre le proprie risorse, se le generazioni passate hanno dilapidato le ricchezze e non hanno lasciato sufficienti risorse sotto forma di eredità

Gli effetti del debito sull’accumulazione: un tema controverso, ma è probabile, come diceva Ricardo, che nel caso di ricorso al prestito gli individui divengano meno parsimoniosi... Nel caso di prestiti estere le generazioni future potrebbero essere davvero costrette a ridurre le proprie risorse, se le generazioni passate hanno dilapidato le ricchezze e non hanno lasciato sufficienti risorse sotto forma di eredità.")

17

TEOREMA DELL’EQUIVALENZA RICARDIANA

Un’idea curiosa di De Viti de Marco: L’ammortamento “democratico” del debito Se il debito è perpetuo ed equidistribuito nella popolazione può essere fatto scomparire annullando simultaneamente imposte e interessi. Gli effetti del debito sull’accumulazione: un tema controverso, ma è probabile, come diceva Ricardo, che nel caso di ricorso al prestito gli individui divengano meno parsimoniosi... Nel caso di prestiti estere le generazioni future potrebbero essere davvero costrette a ridurre le proprie risorse, se le generazioni passate hanno dilapidato le ricchezze e non hanno lasciato sufficienti risorse sotto forma di eredità

18

TEOREMA DELL’EQUIVALENZA RICARDIANA

Nell’analisi ricardiana macro si assume una di onere come trasferimento reale di risorse Gli effetti del debito sull’accumulazione: un tema controverso, ma è probabile, come diceva Ricardo, che nel caso di ricorso al prestito gli individui divengano meno parsimoniosi... Nel caso di prestiti estere le generazioni future potrebbero essere davvero costrette a ridurre le proprie risorse, se le generazioni passate hanno dilapidato le ricchezze e non hanno lasciato sufficienti risorse sotto forma di eredità

19

IL TEORIA RICARDIANA E IL DEBITOI ESTERO

La risposta muta se invece di debito interno si accende un debito estero? Il debito estero sembrerebbe più pericoloso… Gli effetti del debito sull’accumulazione: un tema controverso, ma è probabile, come diceva Ricardo, che nel caso di ricorso al prestito gli individui divengano meno parsimoniosi... Nel caso di prestiti estere le generazioni future potrebbero essere davvero costrette a ridurre le proprie risorse, se le generazioni passate hanno dilapidato le ricchezze e non hanno lasciato sufficienti risorse sotto forma di eredità

20

DEBITO ESTERO E GENERAZIONI FUTURE E DISTRIBUZIONE DELL’ONERE

Questo aspetto del debito estero merita un piccolo approfondimento. Se si emette un debito estero sembrerebbe che vi sia un trasferimento dell'onere al futuro. Non si hanno infatti interessi positivi e quindi non c’è il prestito dalla mano destra alla mano sinistra. Le generazioni future in aggregato pagano più imposte. NO, attenzione, anche in questo caso può essere valido il teorema ricardiano… Se il prestito è emesso all’estero è vero che non ci saranno interessi, ma non ci sarà neppure l'onere iniziale. Le risorse sono messe a disposizione de altre economie e quindi le risorse che restano nel sistema privato potranno fruttare rendimenti in grado di compensare le maggiro imposte.. A meno che le generazioni presenti non decidano di non lasciare in eredità alcun capitale a quelle successive..Un’ipotesi possibile, ma forse non molto realistica. .. Il problema del debito estero è solo legato alla maggiore instabilità che può determinare nei mercati finanziari..

21

DEBITO ESTERO E GENERAZIONI FUTURE E DISTRIBUZIONE DELL’ONERE

Nel caso di debito estero sembrerebbe venire meno la compensazione tra mano destra e mano sinistra Gli interessi sono pagati all’estero Ma se guardiamo all’inizio, nel caso di debito estero si ha un’immissione di risorse che non c’è nel caso di debito interno. Quindi il debito estero è equivalente a quello interno Questo aspetto del debito estero merita un piccolo approfondimento. Se si emette un debito estero sembrerebbe che vi sia un trasferimento dell'onere al futuro. Non si hanno infatti interessi positivi e quindi non c’è il prestito dalla mano destra alla mano sinistra. Le generazioni future in aggregato pagano più imposte. NO, attenzione, anche in questo caso può essere valido il teorema ricardiano… Se il prestito è emesso all’estero è vero che non ci saranno interessi, ma non ci sarà neppure l'onere iniziale. Le risorse sono messe a disposizione de altre economie e quindi le risorse che restano nel sistema privato potranno fruttare rendimenti in grado di compensare le maggiro imposte.. A meno che le generazioni presenti non decidano di non lasciare in eredità alcun capitale a quelle successive..Un’ipotesi possibile, ma forse non molto realistica. .. Il problema del debito estero è solo legato alla maggiore instabilità che può determinare nei mercati finanziari..

22

DEBITO ESTERO E GENERAZIONI FUTURE E DISTRIBUZIONE DELL’ONERE

… a meno che le generazioni future non abbiano ricevuto da quelle passate un capitale in eredità sufficiente a pagare gli interessi del debito all’estero (precisazione di Pantaleoni) Ma in tal caso sorge un quesito filosofico generale? Quale diritti hanno le generazioni future ad avere gratuitamente il patrimonio di quelle precedenti? Emerge un problema di equità intergenerazionale Questo aspetto del debito estero merita un piccolo approfondimento. Se si emette un debito estero sembrerebbe che vi sia un trasferimento dell'onere al futuro. Non si hanno infatti interessi positivi e quindi non c’è il prestito dalla mano destra alla mano sinistra. Le generazioni future in aggregato pagano più imposte. NO, attenzione, anche in questo caso può essere valido il teorema ricardiano… Se il prestito è emesso all’estero è vero che non ci saranno interessi, ma non ci sarà neppure l'onere iniziale. Le risorse sono messe a disposizione de altre economie e quindi le risorse che restano nel sistema privato potranno fruttare rendimenti in grado di compensare le maggiro imposte.. A meno che le generazioni presenti non decidano di non lasciare in eredità alcun capitale a quelle successive..Un’ipotesi possibile, ma forse non molto realistica. .. Il problema del debito estero è solo legato alla maggiore instabilità che può determinare nei mercati finanziari..

Ma in tal caso sorge un quesito filosofico generale Quale diritti hanno le generazioni future ad avere gratuitamente il patrimonio di quelle precedenti Emerge un problema di equità intergenerazionale. Questo aspetto del debito estero merita un piccolo approfondimento. Se si emette un debito estero sembrerebbe che vi sia un trasferimento dell onere al futuro. Non si hanno infatti interessi positivi e quindi non c’è il prestito dalla mano destra alla mano sinistra. Le generazioni future in aggregato pagano più imposte. NO, attenzione, anche in questo caso può essere valido il teorema ricardiano… Se il prestito è emesso all’estero è vero che non ci saranno interessi, ma non ci sarà neppure l onere iniziale. Le risorse sono messe a disposizione de altre economie e quindi le risorse che restano nel sistema privato potranno fruttare rendimenti in grado di compensare le maggiro imposte.. A meno che le generazioni presenti non decidano di non lasciare in eredità alcun capitale a quelle successive..Un’ipotesi possibile, ma forse non molto realistica. .. Il problema del debito estero è solo legato alla maggiore instabilità che può determinare nei mercati finanziari..")

23

La versione microeconomica della teoria ricardiana

A un proprietario terriero, lo stato avanza la richiesta o di un’imposta una tantum di 2 mila sterline o di sottoscrivere un prestito dello stesso ammontare che porta l’interesse del 5%. Ricardo: «Un individuo che possiede sterline che gli danno un reddito di 500 su cui deve pagare 100 sterline l’anno quale [imposta per pagare gli] interessi del debito, in effetti possiede solo sterline e sarebbe altrettanto ricco sia se continuasse a pagare 100 sterline l’anno, sia se sacrificasse subito, una volta tanto, sterline». Gli effetti del debito sull’accumulazione: un tema controverso, ma è probabile, come diceva Ricardo, che nel caso di ricorso al prestito gli individui divengano meno parsimoniosi... Nel caso di prestiti estere le generazioni future potrebbero essere davvero costrette a ridurre le proprie risorse, se le generazioni passate hanno dilapidato le ricchezze e non hanno lasciato sufficienti risorse sotto forma di eredità

24

La versione microeconomica della teoria ricardiana

In questa argomentazione Ricardo ricorre al concetto di “ammortamento dell’imposta”, che non sempre si verifica integralmente Gli effetti del debito sull’accumulazione: un tema controverso, ma è probabile, come diceva Ricardo, che nel caso di ricorso al prestito gli individui divengano meno parsimoniosi... Nel caso di prestiti estere le generazioni future potrebbero essere davvero costrette a ridurre le proprie risorse, se le generazioni passate hanno dilapidato le ricchezze e non hanno lasciato sufficienti risorse sotto forma di eredità

25

La versione microeconomica della teoria ricardiana

Nel Funding System Ricardo scrive: Sarebbe difficile persuadere un tale che possiede sterline che un pagamento perpetuo di 50 sterline all’anno comporta lo stesso onere di un pagamento una tantum di sterline. Egli avrebbe la vaga idea che le 50 sterline all’anno saranno pagate dai posteri e non da lui; ma se lascia la sua fortuna in eredità a suo figlio e la lascia gravata di un’imposta perpetua, che differenza fa lasciare sterline gravate di imposta o sterline senza di essa? Gli effetti del debito sull’accumulazione: un tema controverso, ma è probabile, come diceva Ricardo, che nel caso di ricorso al prestito gli individui divengano meno parsimoniosi... Nel caso di prestiti estere le generazioni future potrebbero essere davvero costrette a ridurre le proprie risorse, se le generazioni passate hanno dilapidato le ricchezze e non hanno lasciato sufficienti risorse sotto forma di eredità

26

La versione microeconomica della teoria ricardiana

Qui la nozione di onere pare mutata rispetto alla tesi macro Sono rilevanti altri aspetti: lo sconto delle imposte future la lunghezza dell’orizzonte dell’individuo, l’interesse per gli eredi Gli effetti del debito sull’accumulazione: un tema controverso, ma è probabile, come diceva Ricardo, che nel caso di ricorso al prestito gli individui divengano meno parsimoniosi... Nel caso di prestiti estere le generazioni future potrebbero essere davvero costrette a ridurre le proprie risorse, se le generazioni passate hanno dilapidato le ricchezze e non hanno lasciato sufficienti risorse sotto forma di eredità

27

La versione microeconomica della teoria ricardiana

Vi è qui la quasi completa anticipazione di un celebre saggio di Barro del 1974: Are government bonds net wealth? che ha segnato il dibattito tra keynesiani e teorici delle aspettative razionali Gli effetti del debito sull’accumulazione: un tema controverso, ma è probabile, come diceva Ricardo, che nel caso di ricorso al prestito gli individui divengano meno parsimoniosi... Nel caso di prestiti estere le generazioni future potrebbero essere davvero costrette a ridurre le proprie risorse, se le generazioni passate hanno dilapidato le ricchezze e non hanno lasciato sufficienti risorse sotto forma di eredità

28

PRECISAZIONI AL TEOREMA DELL’EQUIVALENZA RICARDIANA

Il ricorso al debito anziché all’imposta può ridurre l’incentivo all’accumulazione (Modigliani/Diamond) Nel caso di ricorso al debito estero i rischi di crisi tendono ad essere più elevati, perché lo stato,se vuole ripagare il debito esistente con l’imposta straordinaria, non ha potere impositivo sugli stranieri Gli effetti del debito sull’accumulazione: un tema controverso, ma è probabile, come diceva Ricardo, che nel caso di ricorso al prestito gli individui divengano meno parsimoniosi... Nel caso di prestiti estere le generazioni future potrebbero essere davvero costrette a ridurre le proprie risorse, se le generazioni passate hanno dilapidato le ricchezze e non hanno lasciato sufficienti risorse sotto forma di eredità

Nel caso di ricorso al debito estero i rischi di crisi tendono ad essere più elevati, perché lo stato,se vuole ripagare il debito esistente con l’imposta straordinaria, non ha potere impositivo sugli stranieri. Gli effetti del debito sull’accumulazione: un tema controverso, ma è probabile, come diceva Ricardo, che nel caso di ricorso al prestito gli individui divengano meno parsimoniosi... Nel caso di prestiti estere le generazioni future potrebbero essere davvero costrette a ridurre le proprie risorse, se le generazioni passate hanno dilapidato le ricchezze e non hanno lasciato sufficienti risorse sotto forma di eredità.")

29

PERCHÉ CI SI DEVE PREOCCUPARE DI UN DEBITO ELEVATO?

Aumenta la spesa per interessi e quindi la pressione fiscale Possono salire i tassi di interesse (crowding out) Possono crearsi situazioni di insostenibilità del debito e manifestarsi crisi finanziarie Non abbiamo però alcuna idea precisa di quando si raggiunga il limite che genera la crisi di fiducia Esperienze storiche molto diverse… Pasinetti: La teoria economica non ha nulla da dire su quale sia il livello ottimale del rapporto debito/Pil E’ tuttavia importante domandarsi da quali fattori dipende la dinamica del debito Lo vedremo nella prossima lezione

Possono crearsi situazioni di insostenibilità del debito e manifestarsi crisi finanziarie. Non abbiamo però alcuna idea precisa di quando si raggiunga il limite che genera la crisi di fiducia. Esperienze storiche molto diverse… Pasinetti: La teoria economica non ha nulla da dire su quale sia il livello ottimale del rapporto debito/Pil. E’ tuttavia importante domandarsi da quali fattori dipende la dinamica del debito. Lo vedremo nella prossima lezione.")

30

LIMITI DEL DEBITO PUBBLICO: IL MODELLO DI DOMAR

Quali sono le tendenze di lungo periodo del rapporto: debito/Pil? spesa per interessi/Pil (onere del debito)? Leggere … E’ bene esprimere queste idee in modo formalizzato ...

Leggere … E’ bene esprimere queste idee in modo formalizzato ...")

31

Ipotesi del modello di Domar

Crescita costante del Pil Tasso di interesse costante Politica di disavanzo costante rispetto al Pil Cominciamo costruendo alcuni strumenti teorici necessari per analizzare le cause della dinamica del debito pubblico .. Esporremo un noto modello elaborato da Domar, un'economista americano, famoso per i suoi contributi alla teoria della crescita … Egli si pone un obiettivo molto semplice e circoscritto.. Le ipotesi… leggere In questo contesto si chiede…………...

32

Variabili di interesse:

IL MODELLO DI DOMAR Ipotesi: Yt= (1+g)Yt-1 INTt = r Bt-1 Dt = aYt Variabili di interesse: bt= Bt/Yt t = INTt/Yt Spiegare

Yt-1. INTt = r Bt-1. Dt = aYt. Variabili di interesse: bt= Bt/Yt t = INTt/Yt. Spiegare.")

33

IL MODELLO DI DOMAR Bt = Bt-1 + Dt Bt = Bt-1 + aYt Dividiamo per Yt 1 bt-1 Bt Bt-1 aYt 1+g = + Yt Yt Yt Bt-1 Yt-1 bt = + a Yt-1 Yt

34

IL MODELLO DI DOMAR bt-1 bt = + a (1+g) bt = k bt a k <1 se g >0

bt = k bt-1 + a k <1 se g >0")

35

b0 (=B/Y)= 60% g = -3% a (=D/Y) = 0

Alcuni esempi numerici b0 (=B/Y)= 60% g = -3% a (=D/Y) = 0 B/Y Anni

= 60% g = -3% a (=D/Y) = 0. B/Y. Anni.")

36

Alcuni esempi numerici b0 = 60% g = 3% a = 0

B/Y Anni

37

b0 (=B/Y)= 60% g = 3% a (=D/Y) = 3%

Alcuni esempi numerici b0 (=B/Y)= 60% g = 3% a (=D/Y) = 3% B/Y Anni

= 60% g = 3% a (=D/Y) = 3% B/Y. Anni.")

38

Alcuni esempi numerici b0 = 60% g = 3% a = 1

B/Y Anni

39

IL MODELLO DI DOMAR Il valore di b di lungo periodo Si pone bt = bt-1= b b b = + a (1+g) a (1+g) se g > 0 b = g

se g > 0. b. = g.")

40

IL MODELLO DI DOMAR L’onere del debito rBt-1 rbt-1 INTt t = = = Yt Yt (1+g) Nel lungo periodo b = bt-1 r a t = g

41

disavanzo primario costante rispetto al Pil

IL MODELLO DI DOMAR Ipotesi di disavanzo primario costante rispetto al Pil Dt = bYt + r Bt-1 Yt= (1+g)Yt-1 INT = r Bt-1 Che significa fare questa ipotesi? I governi non controllano il disavanzo complessivo, ma solo quello primario. E’ quindi utile sondare questa possibilità. La spesa per interessi dipende infatti dai tassi di interesse che sono sotto il controllo della banca centrale e dalla dimensione del debito che dipende da decisioni prese nel passato

Yt-1. INT = r Bt-1. Che significa fare questa ipotesi I governi non controllano il disavanzo complessivo, ma solo quello primario. E’ quindi utile sondare questa possibilità. La spesa per interessi dipende infatti dai tassi di interesse che sono sotto il controllo della banca centrale e dalla dimensione del debito che dipende da decisioni prese nel passato.")

42

IL MODELLO DI DOMAR Bt = Bt-1 + Dt = Bt = Bt-1 + bY t + rBt-1 = Bt = (1+r)Bt-1 + bY t (1+r) bt = bt-1 + b (1+g)

")

43

IL RAPPORTO DEBITO/PIL

dipende da quattro fattori: bt-1, la politica fiscale del passato r, la politica monetaria corrente g, la crescita dell’economia b, la politica fiscale del governo in carica Leggere Possiamo anche dire…

45

IL MODELLO DI DOMAR Un valore non crescente di b è compatibile con un disavanzo primario costante rispetto al Pil solo se g > r Se g<r il controllo di b può essere effettuato solo realizzando avanzi primari Quale politica è in grado di arrestare il rapporto debito Pil?

46

Saldo primario che arresta la crescita di b

IL MODELLO DI DOMAR Saldo primario che arresta la crescita di b (1+r) bt = bt-1 + b (1+g) pongo bt = bt-1 e ricavo b g - r b = bt-1 1+ g

bt = bt-1 + b. (1+g) pongo bt = bt-1 e ricavo b. g - r. b = bt g.")

47

Il saldo primario che stabilizza il rapporto Debito/PIL

48

FLESSIBILITA’ AUTOMATICA, STABILIZZATORI AUTOMATICI

48

49

Determinazione del livello dell’attività economica nel modello keynesiano

Principio della domanda effettiva Offerta elastica Prezzi fissi Non pieno utilizzo della capacità produttiva 49

50

Il livello del reddito dipende:

dalle componenti autonome della domanda aggregata (investimenti, esportazioni, spesa pubblica) e dal moltiplicatore, che a sua volta dipende da: propensione al consumo aliquote fiscali 50

e dal moltiplicatore, che a sua volta dipende da: propensione al consumo. aliquote fiscali. 50.")

51

Determinazione del livello Dell’attivita’ economica

Moltiplicatore Y = C + I+ G C = c(Y-T) T = tY 1 Y = (I+G) 1 – c(1-t) Componenti autonome della domanda aggregata 51

T = tY. 1. Y = (I+G) 1 – c(1-t) Componenti autonome. della domanda aggregata. 51.")

52

Flessibilità automatica del bilancio

Il saldo del bilancio pubblico è influenzato dal livello dell’attività economica. Maggiore attività economica genera maggiori entrate e minori spese (sussidi di disoccupazione) e quindi minori disavanzi. 52

e quindi minori disavanzi. 52.")

53

Flessibilità automatica del bilancio

D = G - T T = T° + tY D = G - T° - tY = f(Y) 53

53.")

54

Stabilizzatori automatici

Sono parametri del sistema fiscale (aliquote di imposte, sussidi automatici) che hanno un effetto di stabilizzazione del ciclo automatico, perché agiscono senza bisogno di interventi discrezionali 54

che hanno un effetto. di stabilizzazione del ciclo. automatico, perché agiscono senza bisogno di interventi discrezionali. 54.")

55

STABILIZZATORI AUTOMATICI

Y Y=Y° + dA/(1-c) Y=Y° + dA/(1-c(1-t)) Y=Y° Y=Y° - dA/(1-c(1-t)) Y=Y° - dA/(1-c) t2 t0 t1 t 55

Y=Y° + dA/(1-c(1-t)) Y=Y° Y=Y° - dA/(1-c(1-t)) Y=Y° - dA/(1-c) t2. t0. t1. t. 55.")

56

Stabilizzatori automatici

Parametri del sistema fiscale che hanno l’effetto di ridurre il valore del moltiplicatore (fattore h) correggere parzialmente l’effetto ciclico 56

correggere parzialmente l’effetto ciclico. 56.")

57

Stabilizzatori automatici

Un esempio: in assenza di stabilizzatori, con una propensione marginale al consumo pari al 72%, il moltiplicatore è pari a 3,57 con parametri fiscali (aliquote) dell’ordine di grandezza di quelli dell’economia italiana di oggi, il moltiplicatore è pari a 1,72 57

dell’ordine di grandezza di quelli dell’economia italiana di oggi, il moltiplicatore è pari a 1,")

: La politica fiscale>")

>")