Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

I TRASFERIMENTI INTERGOVERNATIVI

Capitolo IV. I TRASFERIMENTI INTERGOVERNATIVI

2

Le domande In tutti i modelli di decentramento/federalismo sono presenti trasferimenti di risorse dal centro alla periferia. In misura diversa, tanto minori, quanto maggiore è l’autonomia dei livelli inferiori A quali motivazioni rispondono i trasferimenti? Di quali tipologie possono essere? Quali sono i loro effetti economici e distributivi?

3

Motivazioni dei trasferimenti intergovernativi

Integrazione di carenze di risorse per consentire consumi minimi di servizi Concorrenza fiscale (tendenza alla sottodotazione) Effetto Baumol (bassa produttività nei servizi alti costi dei servizi, si spende poco) (tendenza alla sottodotazione) 2) Redistribuzione per ragioni di efficienza Effetti di traboccamento 3) Redistribuzione per ragioni di equità (cons. minimo) Trasferimenti perequativi 4) Finanziamento di spese di investimento in presenza di vincoli all’indebitamento

Effetto Baumol (bassa produttività nei servizi alti. costi dei servizi, si spende poco) (tendenza alla sottodotazione) 2) Redistribuzione per ragioni di efficienza. Effetti di traboccamento. 3) Redistribuzione per ragioni di equità (cons. minimo) Trasferimenti perequativi. 4) Finanziamento di spese di investimento in presenza di vincoli all’indebitamento.")

4

Motivazioni dei trasferimenti intergovernativi

Concorrenza fiscale Un tema di crescente importanza, soprattutto a livello transnazionale Le motivazioni della concorrenza sono l’attrazione di persone, ma più spesso imprese, nel territorio locale a cui si associano effetti economici o politici positivi La presenza di effetti positivi non è però scontata e va verificata e argomentata caso per caso (migrazioni, investimenti diretti in regioni sottosviluppate)

")

5

Motivazioni dei trasferimenti intergovernativi

Effetto Baumol La produttività del lavoro cresce a ritmi diversi (tipicamente industria (elevata) e molti servizi (bassa) Nel medio periodo questo comporta una modificazione dei prezzi relativi La produttività del lavoro è più lenta nei servizi che hanno un forte contenuto di lavoro che richiede adattamento a situazioni particolari (lavoro di cura, asili nido, ecc.)

e molti servizi (bassa) Nel medio periodo questo comporta una modificazione dei prezzi relativi. La produttività del lavoro è più lenta nei servizi che hanno un forte contenuto di lavoro che richiede adattamento a situazioni particolari (lavoro di cura, asili nido, ecc.)")

6

MOTIVAZIONI DEI TRASFERIMENTI INTERGOVERNATIVI

Spillover Distribuzione territoriale dei benefici Spillover Comune B Comune A

7

Tipologia dei trasferimenti intergovernativi

Ammontare Discrezionali/Automatici Limitati(closed-end)/Illimitati(open-end) Utilizzo Non condizionati/condizionati Modalità di distribuzione Cofinanziamento (matching)/in somma fissa (non-matching)

/Illimitati(open-end) Utilizzo. Non condizionati/condizionati. Modalità di distribuzione. Cofinanziamento (matching)/in somma fissa (non-matching)")

8

MODELLI DI TRASFERIMENTI PEREQUATIVI

9

Modelli di trasferimenti perequativi domande

Quanta perequazione deve essere fatta? Come evitare comportamenti strategici/opportunistici da parte degli enti locali?

10

Modelli di trasferimenti perequativi

Spesa storica Performance Capacità Potenziale

11

Modelli di trasferimenti perequativi

Responsabilità dell’ente locale nell’impiego efficiente delle risorse e nell’uso della propria autonomia fiscale

12

Modelli di trasferimenti perequativi Ipotesi

Diversi enti locali Con popolazione omogenea Una sola imposta proporzionale Con diversa base imponibile Libertà dell’ente locale di determinare: l’aliquota dell’imposta il livello della spesa pubblica

13

Modelli di trasferimenti perequativi Ipotesi

Si fa riferimento sempre a grandezze (base imponibile, imposte e spesa pubblica) in termini pro-capite

in termini pro-capite.")

14

Modelli di trasferimenti perequativi

Definizione di alcune variabili ti aliquota dell’imposta locale Bi base imponibile Ti= tiBi gettito dell’imposta locale Gi spesa effettiva locale TRi trasferimento dal governo centrale Ai=Ti+TRi risorse complessive del governo locale

15

Modelli di trasferimenti perequativi

Definizione di alcune variabili t* aliquota media B* base imponibile media T* = t* B* gettito medio A*=T*+TR* fabbisogno standard della federazione

16

Non è un “modello”, ma la rappresentazione di una prassi molto comune

La spesa storica Non è un “modello”, ma la rappresentazione di una prassi molto comune Poco raccomandabile

17

La spesa storica TRi =Gi - Ti Ai = Ti+TRi= Gi

18

IPOTESI: Uniformità di aliquota locale

19

IPOTESI: EL 2 applica un’aliquota minore (2%)

")

20

IPOTESI: Varia la spesa dei tre enti locali

21

Conclusione: Il modello della spesa storica favorisce la massima irresponsabilità finanziaria

22

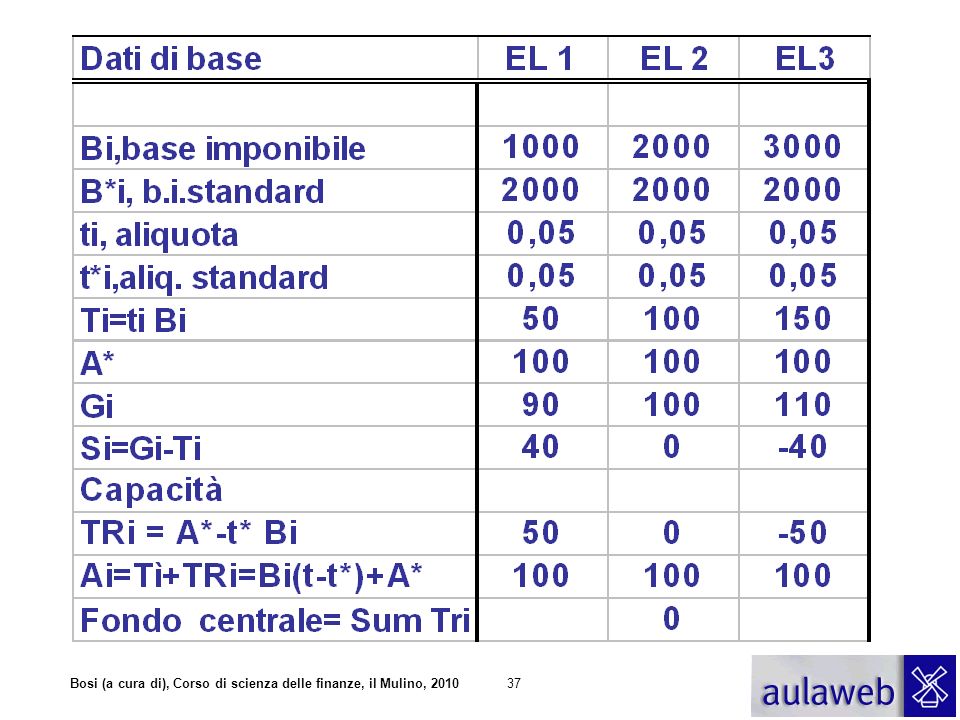

Il modello della performance

L’idea è di commisurare i trasferimenti al fabbisogno degli enti e non alla spesa effettiva. Implica la definizione di un fabbisogno standard

23

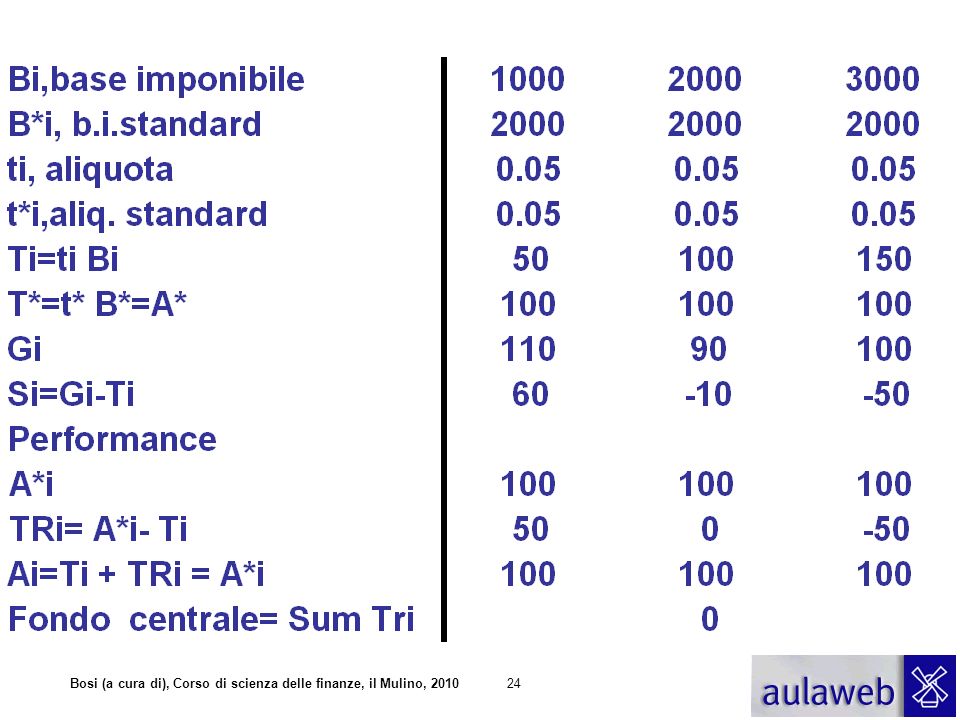

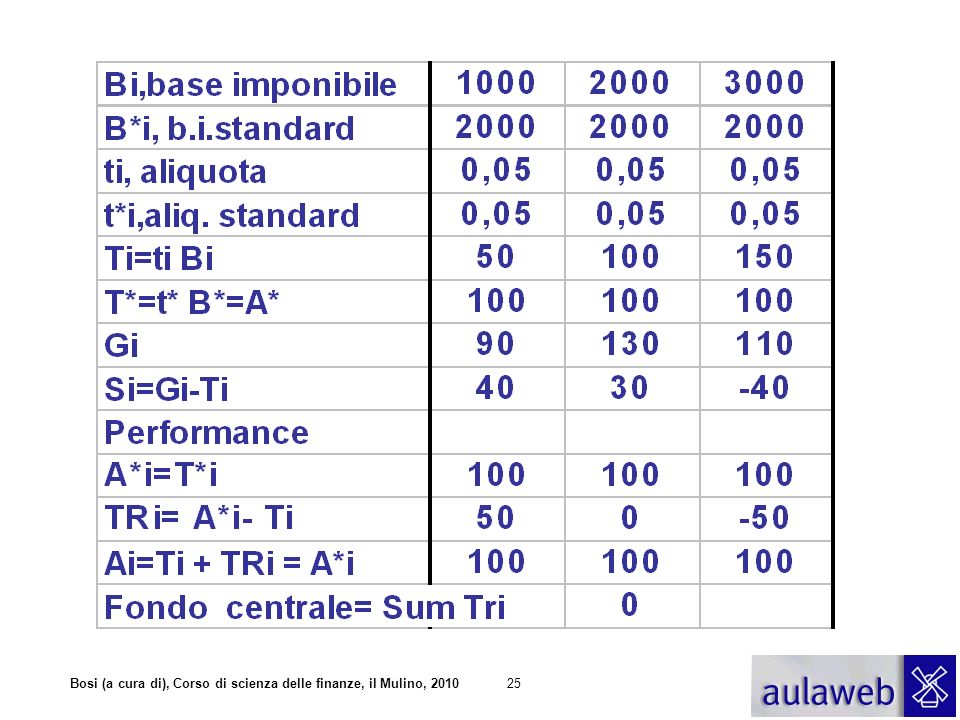

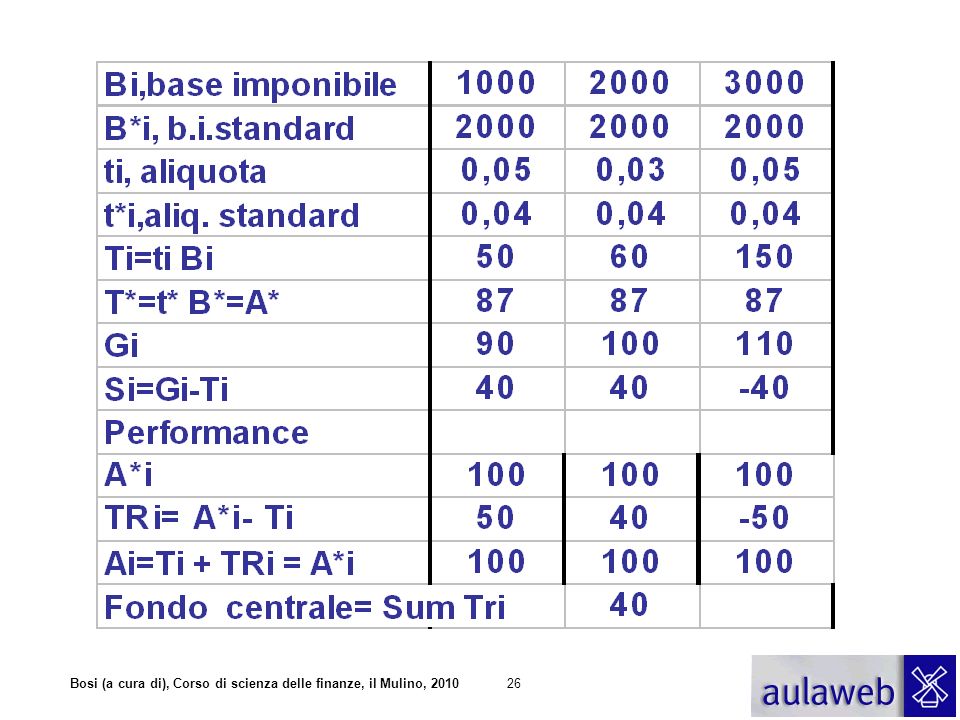

Il modello della performance

Fabbisogno standard: A*=t* B* TRi = A* - Ti = t* B*-ti Bi Ai = Ti+TRi= A*

27

Il modello della performance

Il Fabbisogno standard non è necessariamente uguale per tutti gli enti locali. Possono esservi ragioni che spiegano differenze di fabbisogno standard Si identificano “pesi” o coefficienti in grado di tenere conto di queste differenza di fabbisogno standard.

28

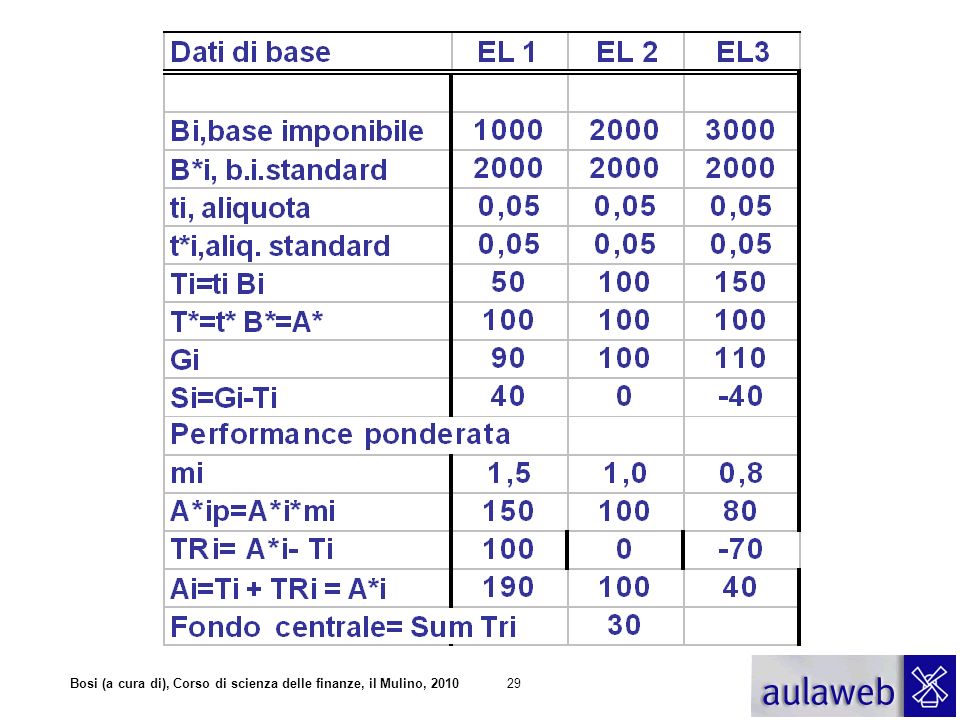

Il modello della performance

Fabbisogno standard ponderato Ai* = mi(x1, x2, ..,xn) A* Ai = Ti+TRi= Ai*

A* Ai = Ti+TRi= Ai*")

30

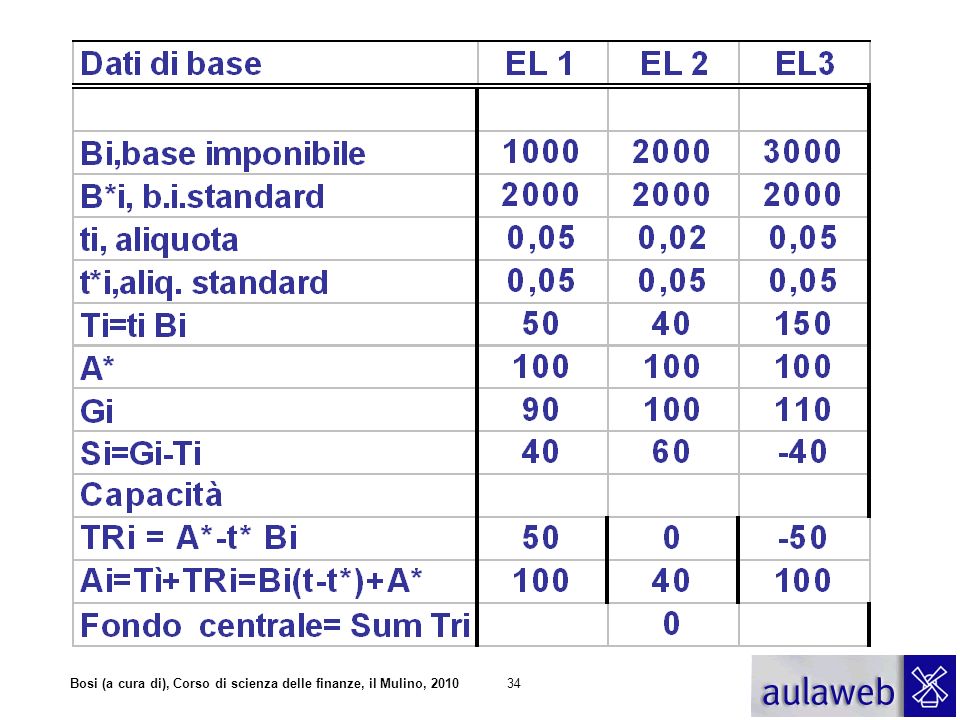

Il modello della capacita’

Affronta la causa di irresponsabilità lasciata aperta dal modello della performance. Il trasferimento è pari alla differenza tra spesa standard e gettito standard

31

Il modello della capacita’

Il gettito standard è dato dal prodotto tra aliquota standard e base imponibile effettiva L’aliquota standard è determinata dal governo centrale. Spesso è vicina al valore dell’aliquota media

32

Il modello della capacita’

Aliquota standard: t* TRi =A* - t*Bi Ai = Ti+ TRi = tiBi+ A*-t*Bi = A*+ (ti-t*)Bi

Bi.")

36

Il modello della capacita’ versione canadese

In questo modello la perequazione viene operata non sul versante della spesa, ma su quello delle entrate Il concetto rilevante è la capacità fiscale

38

Il modello della capacita’ versione canadese

Poiché A*=t*B* I risultati non sono diversi dal modello già esaminato Sono diverse le informazioni necessarie al governo centrale per implementarlo

39

Il modello della capacita’ versione canadese

Il trasferimento è pari alla differenza tra t*B* e la capacità fiscale t*B

40

Il modello della capacità versione canadese

A*=t*B* TRi =A* - t*Bi = t*(B*- Bi) Ai = Ti+ TRi = t*B* + (ti-t*)Bi

Ai = Ti+ TRi = t*B* + (ti-t*)Bi.")

41

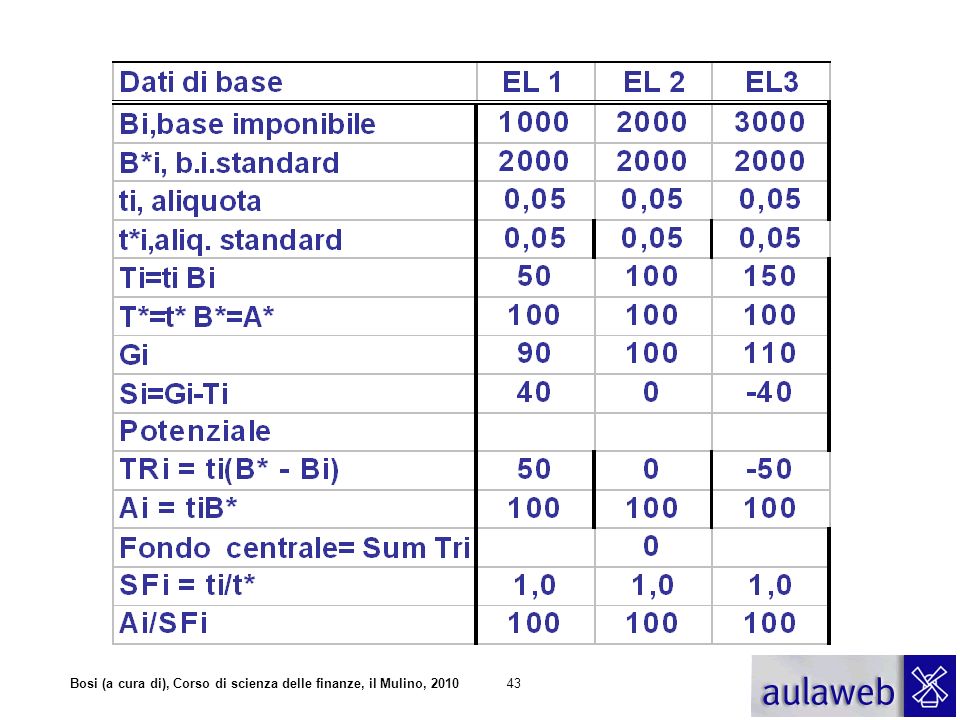

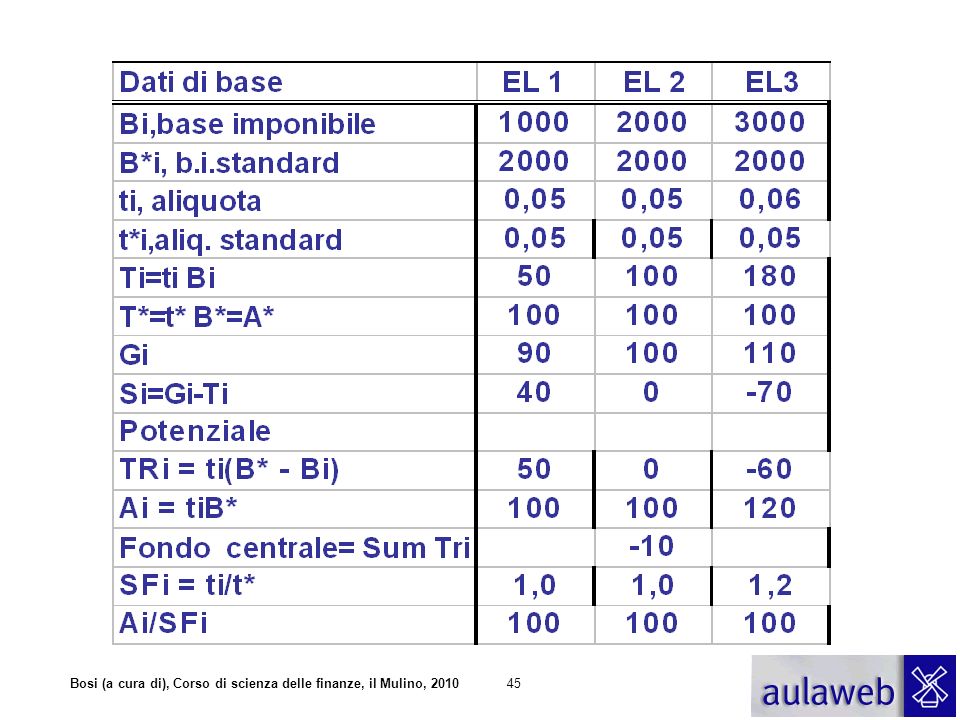

Il modello del potenziale

Si pone l’obiettivo di premiare e incentivare lo sforzo fiscale Nel modello capacità canadese TR= t*(B*-Bi) Qui si sostituisce a t* l’aliquota ti Se ti aumenta aumenta il trasferimento

Qui si sostituisce a t* l’aliquota ti. Se ti aumenta aumenta il trasferimento.")

42

Il modello del potenziale

TRi = ti (B*- Bi) Ai = Ti+ TRi = ti Bi + ti B* -ti Bi = ti B*

Ai = Ti+ TRi = ti Bi + ti B* -ti Bi = ti B*")

47

Conclusioni L’orientamento prevalente in Italia è di realizzare modelli della capacità fiscale. C’è una certa oscillazione tra la scelta del modello “spesa” rispetto al modello “canadese”.

48

Conclusioni La scelta è fortemente condizionata dal fabbisogno informativo necessario per implementare ciascun modello Sono forti le resistenze dei politici ad abbandonare modelli legati alla spesa storica

Presentazioni simili

Un gangster fa esplodere un colpo dall’origine degli assi cartesiani, il proiettile viaggia con velocità v0, ad un angolo β≠0 con l’asse x. In quale.>")