Scaricare la presentazione

1

Metodologie e strumenti per lanalisi delle qualità dei dati Roma, 12 marzo 2001 Obiettivi del progetto RAE e qualità dei dati negli archivi amministrativi sulla base dellesperienza Unioncamere F. Vernaci, P. Aimetti

2

Si tratta di un progetto promosso dall'AIPA nellambito delle iniziative tese: Il Repertorio Integrato degli Agenti Economici - RAE alla semplificazione degli adempimenti amministrativi a carico degli operatori economici; al miglioramento qualitativo e quantitativo dei servizi offerti alle cittadini; alla razionalizzazione degli scambi informativi tra le amministrazioni.

3

èmigliorare linterazione degli operatori economici (Agenti) con gli enti che offrono loro servizi amministrativi èaumentare la qualità e la coerenza delle informazioni sulle imprese tramite un sistema informativo cooperativo tra gli enti con impatto minimo sulle procedure esistenti ècontribuire al progressivo allineamento dei dati comuni contenuti negli archivi amministrativi Obiettivi del progetto RAE

con gli enti che offrono loro servizi amministrativi èaumentare la qualità e la coerenza delle informazioni sulle imprese tramite un sistema informativo cooperativo tra gli enti con impatto minimo sulle procedure esistenti ècontribuire al progressivo allineamento dei dati comuni contenuti negli archivi amministrativi Obiettivi del progetto RAE")

4

Gli Enti interessati nella prima fase è AIPA è Unioncamere è Inps è Inail

5

per le Camere di commercio: - il Registro Imprese - il Repertorio delle notizie economico-amministrative (REA) per l'Istituto Nazionale della Previdenza Sociale: - l'archivio delle imprese non agricole con dipendenti - l'archivio delle imprese agricole con dipendenti - l'archivio dei committenti di collaborazioni coord. e continuative - l'archivio dei lavoratori autonomi "commercianti" - l'archivio dei lavoratori autonomi "artigiani" per l'INAIL : - l'archivio delle imprese aventi assicurati per infortuni sul lavoro. Le fonti amministrative:

6

I soggetti interessati: gli Agenti Economici

7

Il progetto RAE: le componenti principali èLanalisi preliminare delle fonti èLa costruzione dello stock iniziale degli Agenti economici èLa creazione di un sistema di gestione degli eventi

8

Gli Agenti di interesse del RAE possono essere individuati e descritti mediante un insieme di codici identificativi.. Ogni AE è infatti identificato in modo univoco dal suo codice fiscale. La complessità della sua struttura e delle sue relazioni con gli ENTI è rappresentabile da un grappolo di codici identificativi: il codice fiscale (identificativo unico), i codici delle unità locali (RI/REA), i codici delle posizioni contributive (INPS) e i codici delle posizioni assicurative (Posizioni Assicurative Territoriali- INAIL ) IMPRESA (codice fiscale) Unità Locali (codici UL) Posizioni Contributive (matricole INPS) Posizioni Assicurative (PAT- INAIL) Le caratteristiche delle fonti utilizzate

, i codici delle unità locali (RI/REA), i codici delle posizioni contributive (INPS) e i codici delle posizioni assicurative (Posizioni Assicurative Territoriali- INAIL ) IMPRESA (codice fiscale) Unità Locali (codici UL) Posizioni Contributive (matricole INPS) Posizioni Assicurative (PAT- INAIL) Le caratteristiche delle fonti utilizzate.")

9

I caratteri anagrafici di impresa

10

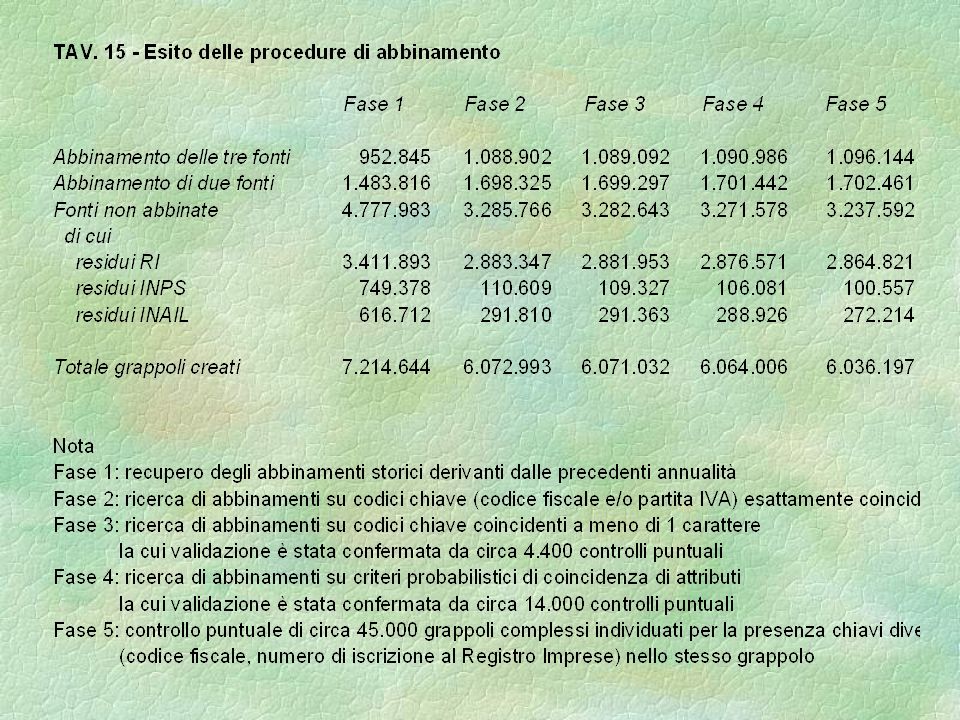

La ricostruzione dello stock degli Agenti economici si ottiene secondo le seguenti fasi principali: èil pre-trattamento delle fonti attraverso una serie di procedure di standardizzazione e normalizzazione delle informazioni; èlabbinamento delle fonti collegando tra loro tutti i record presenti nei diversi archivi e riconducibili a una stesso agente economico; èlanalisi dei residui e attività di data cleaning; èla produzione dello stock degli agenti economici. Sistema di gestione del pregresso: la costruzione dello Stock iniziale

11

La creazione dello stock: le singole operazioni 1. Acquisizione e standardizzazione dei dati - costruzione dellarchivio con lintegrazione di tutte le informazioni relative ad ogni singolo record con dati INPS, INAIL, Registro Imprese; - i tracciati vengono resi il più possibile omogenei e confrontabili tra di loro. 2. Check e normalizzazione dei caratteri - monitoraggio della qualità e della copertura proprie di ciascuna fonte su una serie di campi ritenuti rilevanti; - ricodifica dei caratteri in modo univoco 3. Preclassificazione delle fonti - classificazione di ciascun record di ogni archivio in relazione al suo stato di attività, al settore di attività svolta e alla sua rilevanza economica o giuridica. Pretrattamento delle fonti

12

La creazione dello stock: le singole operazioni 4. Ricostruzione degli abbinamenti noti - individuazione delle posizioni compresenti e invariate rispetto alle chiavi di abbinamento (codice fiscale, partita IVA, codici e matricole proprie degli archivi), creando per queste gli abbinamenti già ottenuti per il passato. 5. Linkage per chiavi certe (Codice Esatto) - loperazione comprende tre distinte applicazioni per la ricerca di abbinamenti: - ricerca infrarchivi per codice esatto - ricerca interarchivi per codice esatto - ricerca interarchivi per codice fiscale parzialmente coincidente. 6. Linkage per codice a meno di un carattere - si cercano abbinamenti per codice fiscale e/o partita IVA coincidente per n-1 caratteri (nel caso del codice fiscale di persone fisiche si considerano solo i primi 11 caratteri) tra posizioni appartenenti ad archivi differenti. Abbinamento delle fonti (1)

, creando per queste gli abbinamenti già ottenuti per il passato. 5. Linkage per chiavi certe (Codice Esatto) - loperazione comprende tre distinte applicazioni per la ricerca di abbinamenti: - ricerca infrarchivi per codice esatto - ricerca interarchivi per codice esatto - ricerca interarchivi per codice fiscale parzialmente coincidente. 6. Linkage per codice a meno di un carattere - si cercano abbinamenti per codice fiscale e/o partita IVA coincidente per n-1 caratteri (nel caso del codice fiscale di persone fisiche si considerano solo i primi 11 caratteri) tra posizioni appartenenti ad archivi differenti. Abbinamento delle fonti (1).")

13

La creazione dello stock: le singole operazioni 7. Linkage probabilistico - ricorso a tecniche probabilistiche analizzando la somiglianza o coincidenza di una serie di indizi indipendenti quali la ragione sociale, la forma giuridica, lindirizzo, lattività economica svolta, le date di inizio e cessazione attività. 8. Trattamento grappoli complessi (tipo n-1) - la procedura valuta la qualità degli abbinamenti ottenuti, che è di tipo n-1, se allinterno di uno stesso grappolo (e quindi per una stessa impresa) vi sono più codici di impresa differenti 9. Trattamento grappoli complessi (tipo 1-n) - la procedura valuta la qualità degli abbinamenti ottenuti, che è di tipo 1-n, quando avviene che uno stesso codice di impresa sia presente in più grappoli Abbinamento delle fonti (2)

- la procedura valuta la qualità degli abbinamenti ottenuti, che è di tipo n-1, se allinterno di uno stesso grappolo (e quindi per una stessa impresa) vi sono più codici di impresa differenti 9. Trattamento grappoli complessi (tipo 1-n) - la procedura valuta la qualità degli abbinamenti ottenuti, che è di tipo 1-n, quando avviene che uno stesso codice di impresa sia presente in più grappoli Abbinamento delle fonti (2).")

14

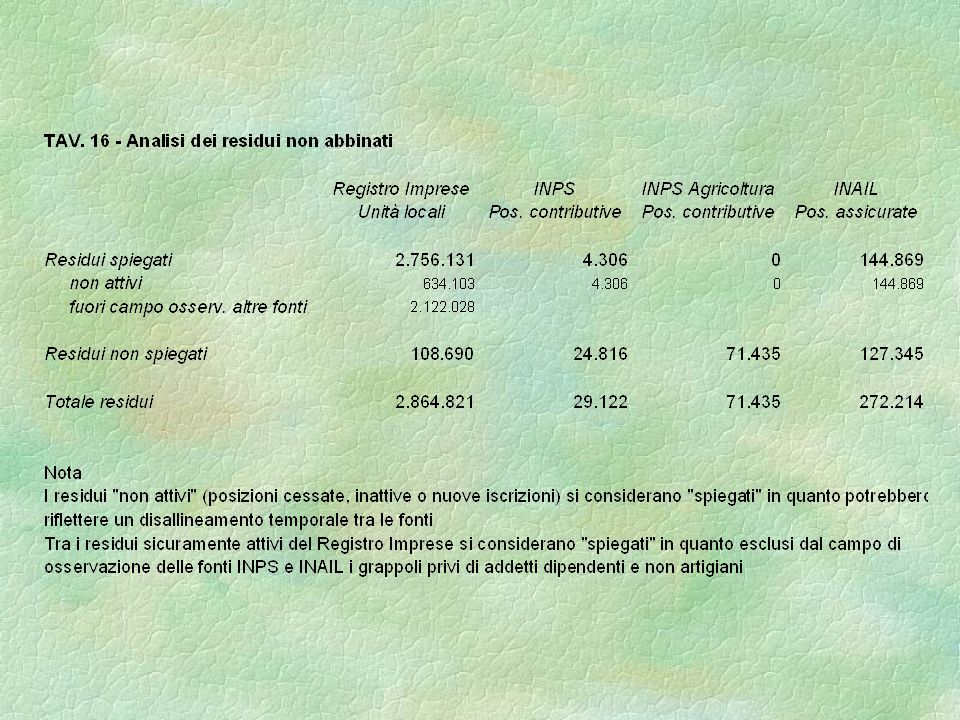

La creazione dello stock: le singole operazioni 10. Analisi dei residui non abbinati - valutazione della completezza del processo di abbinamento delle fonti analizzando i residui non abbinati per spiegare le cause del mancato abbinamento. 11. Analisi casistiche dubbie e definizione delle regole da seguire nella produzione del Repertorio integrato - riscontro di una serie di casistiche di non coerenza o apparente non compatibilità i cui criteri di soluzione non appaiono scontati. 12. Restituzione agli enti fornitori del risultato delle procedure di abbinamento - ad ogni singolo ente fornitore sarà restituita la base dati di propria pertinenza arricchita dallesito del processo di integrazione. 13. Produzione del Repertorio integrato degli agenti economici (stock) Analisi dei residui e produzione del Repertorio integrato

Analisi dei residui e produzione del Repertorio integrato.")

15

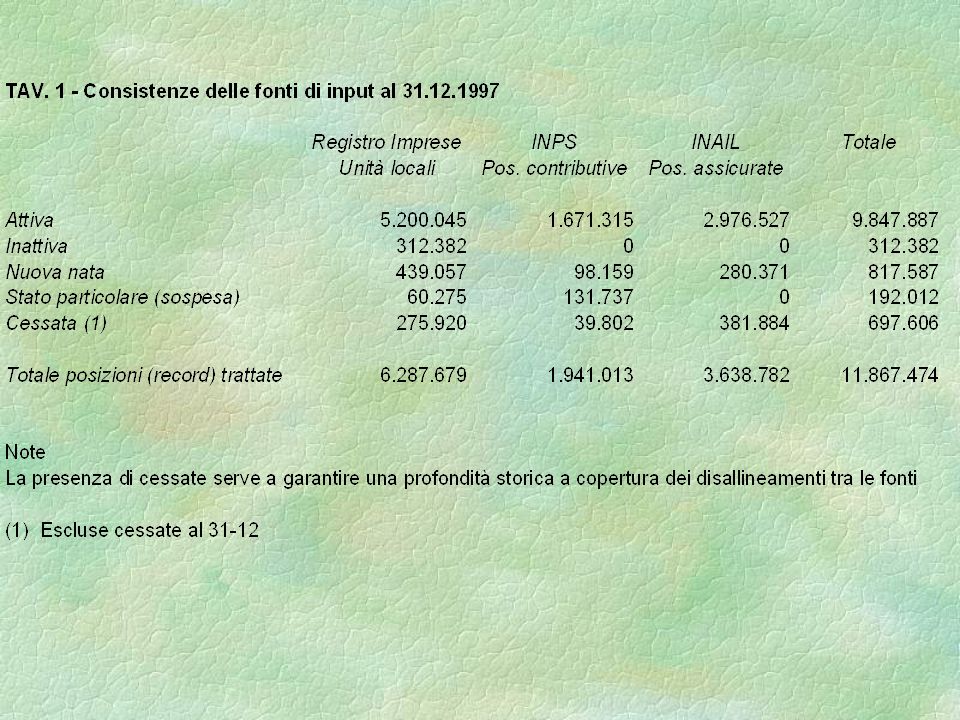

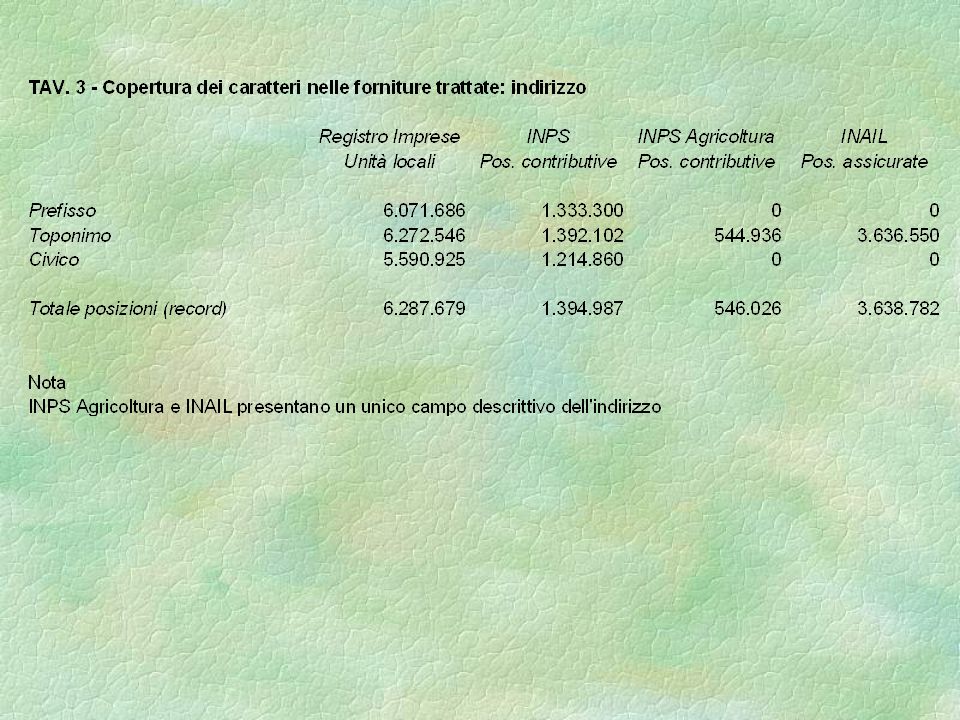

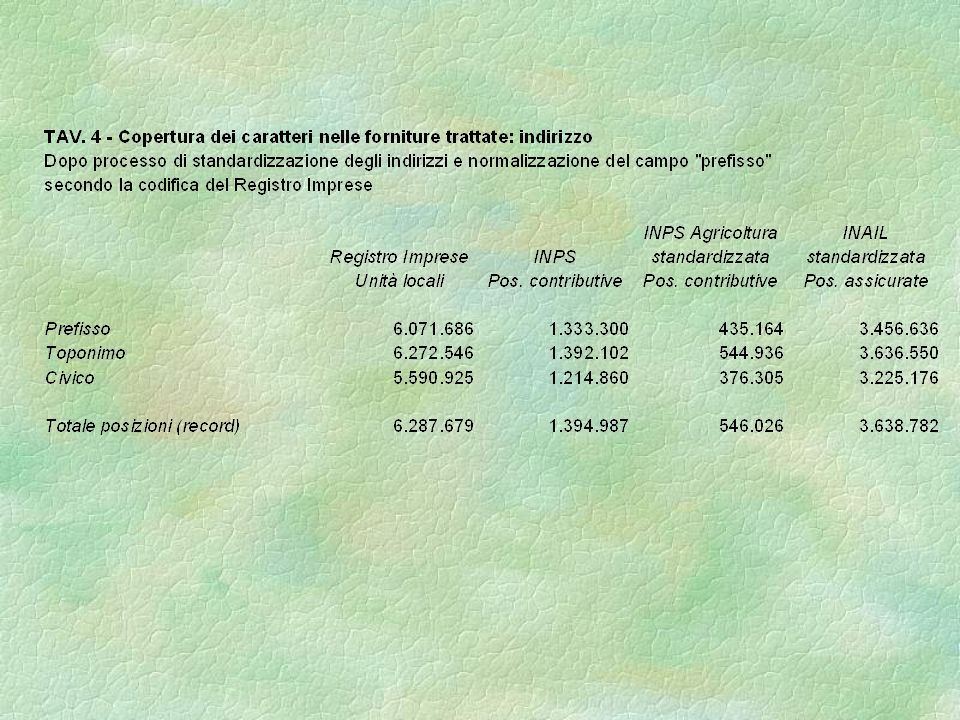

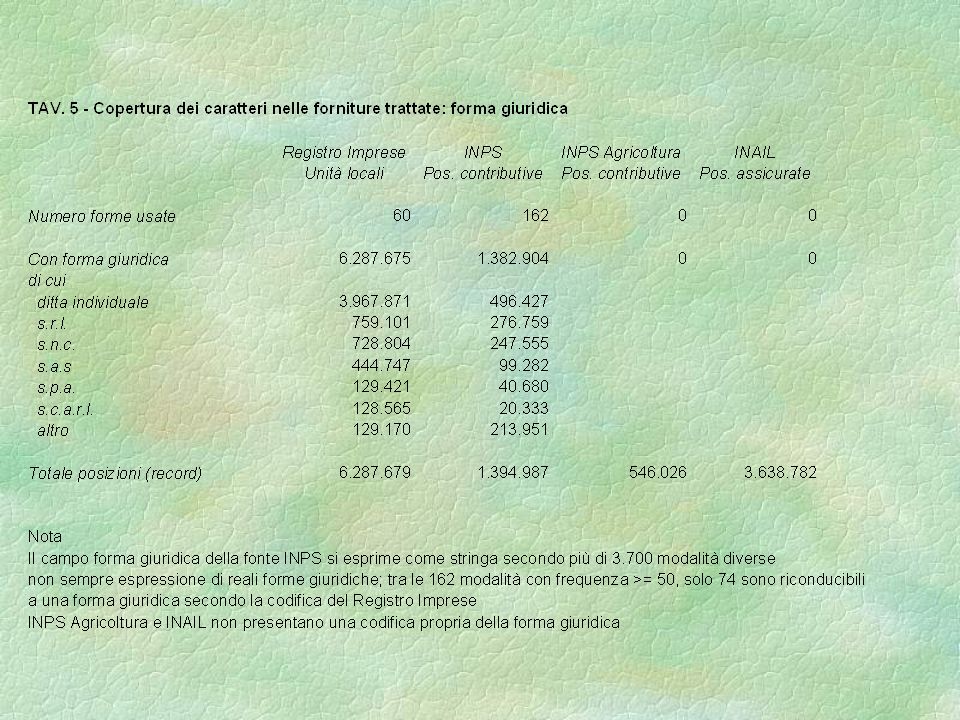

Valutazioni sulla qualità degli archivi amministrativi sulla base della creazione dellarchivio Excelsior-REA nel 1998

Torino Maggio 2008.>")