Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

UNIVERSITA CA FOSCARI DI VENEZIA Facoltà di Economia Workshop Laureandi 09/11/2005 I FONDI PENSIONE: TRA ASSET ALLOCATION E ASSET LIABILITY MANAGEMENT UN APPROCCIO BAYESIANO di Tiozzo Pezzoli Luca Anno Accademico: 2004/05

2

Struttura generale ANALISI TEORICA ANALISI TEORICA - I fondi Pensione in generale - I fondi Pensione in generale - Asset Allocation e Asset Liability Management - Asset Allocation e Asset Liability Management ANALISI EMPIRICA e EMPIRICO/TEORICA ANALISI EMPIRICA e EMPIRICO/TEORICA ANALISI BAYESIANA ANALISI BAYESIANA - Analisi Bayesiana nel modello di regressione lineare - Analisi Bayesiana nel modello di regressione lineare - Metodologia analitica e Metodi Simulativi - Metodologia analitica e Metodi Simulativi - Caso non informativo e informativo - Caso non informativo e informativo MODELLO DI OTTIMIZZAZIONE MODELLO DI OTTIMIZZAZIONE - Analisi del Modello - Analisi del Modello - Caso non informativo - Caso non informativo - Caso informativo - Caso informativo - Confronto tra Scenari - Confronto tra Scenari CONCLUSIONI CONCLUSIONI

3

Schema generale di funzionamento CONTRIBUTI DEI MEMBRI ATTIVITA DI INVESTIMENTO DEL FONDO MONTANTE PAGAMENTO DELLE PENSIONI PAGAMENTO DELLE PENSIONI LA PRESTAZIONE PREVIDENZIALE DIPENDE DA: Ammontare Dei Contributi Versati Ammontare Dei Contributi Versati Durata Del Periodo Previdenziale Durata Del Periodo Previdenziale Rendimenti Ottenuti Dalle Attività Impiegate (Asset Allocation) Rendimenti Ottenuti Dalle Attività Impiegate (Asset Allocation)

Rendimenti Ottenuti Dalle Attività Impiegate (Asset Allocation)")

4

FONDI PENSIONE: A Prestazione definita: la prestazione pensionistica è determinata, indipendente dalla gestione finanziaria A Contribuzione definita: contribuzione determinata a priori, prestazione finale dipendente dalla gestione finanziaria Partecipazione su base volontaria Partecipazione su base volontaria Flusso finanziario regolare e obbligazioni a lungo termine (Struttura del passivo di lungo periodo) Flusso finanziario regolare e obbligazioni a lungo termine (Struttura del passivo di lungo periodo) Orizzonte temporale di lungo periodo per impieghi in portafoglio Orizzonte temporale di lungo periodo per impieghi in portafoglio

Flusso finanziario regolare e obbligazioni a lungo termine (Struttura del passivo di lungo periodo) Orizzonte temporale di lungo periodo per impieghi in portafoglio Orizzonte temporale di lungo periodo per impieghi in portafoglio")

5

Il Processo di Asset Management Obbiettivo: Assicurare un ritorno degli investimenti che garantisca dei diritti pensionistici in grado di mantenere un tenore di vita determinato. Obbiettivo: Assicurare un ritorno degli investimenti che garantisca dei diritti pensionistici in grado di mantenere un tenore di vita determinato. PROCESSO DI ASSET MANAGEMENT: PROCESSO DI ASSET MANAGEMENT: 1) Analisi degli obbiettivi perseguiti: valutazione rischio/ rendimen- to/orizzonte temporale 2) Inquadramento dei vincoli di portafoglio 3) Definizione delle politiche dinvestimento (Asset Allocation Strategica) 4) Implementazione delle politiche dinvestimento (Asset Allocation Tattica e Security Selection) 5) Misurazione della performance e monitoraggio

Analisi degli obbiettivi perseguiti: valutazione rischio/ rendimen- to/orizzonte temporale 2) Inquadramento dei vincoli di portafoglio 3) Definizione delle politiche dinvestimento (Asset Allocation Strategica) 4) Implementazione delle politiche dinvestimento (Asset Allocation Tattica e Security Selection) 5) Misurazione della performance e monitoraggio.")

6

ASSET ALLOCATION ASSET ALLOCATION STRATEGICA ASSET ALLOCATION STRATEGICA Identificazione del mix ottimale di attività finanziarie su orizzonte temporale di lungo periodo (Massimizzare il rendimento e minimizzare il rischio) Identificazione del mix ottimale di attività finanziarie su orizzonte temporale di lungo periodo (Massimizzare il rendimento e minimizzare il rischio) 1) Individuazione delle macro classi di attività 1) Individuazione delle macro classi di attività 2) Analisi storiche e di scenario 2) Analisi storiche e di scenario 3) Combinazione ottimale delle classi di attività 3) Combinazione ottimale delle classi di attività

Identificazione del mix ottimale di attività finanziarie su orizzonte temporale di lungo periodo (Massimizzare il rendimento e minimizzare il rischio) 1) Individuazione delle macro classi di attività 1) Individuazione delle macro classi di attività 2) Analisi storiche e di scenario 2) Analisi storiche e di scenario 3) Combinazione ottimale delle classi di attività 3) Combinazione ottimale delle classi di attività")

7

ASSET ALLOCATION TATTICA ASSET ALLOCATION TATTICA Scelte di breve periodo relative alla composizione del portafoglio, alla luce delle condizioni di mercato contin-genti (Alemanni, 1996). Scelte di breve periodo relative alla composizione del portafoglio, alla luce delle condizioni di mercato contin-genti (Alemanni, 1996). Gestore segue i movimenti di mercato e i cicli economici al fine di investire/disinvestire nel momento più opportuno (timing the market) Gestore segue i movimenti di mercato e i cicli economici al fine di investire/disinvestire nel momento più opportuno (timing the market) 1) Definizione delle scelte di breve periodo: valutazione delle opportunità di ricomporre il portafoglio in modo differente rispetto a quello definito nel lungo periodo 2) Stock o Security Selection: selezione dei singoli investimenti da effettuare per ciascuna attività

. Gestore segue i movimenti di mercato e i cicli economici al fine di investire/disinvestire nel momento più opportuno (timing the market) Gestore segue i movimenti di mercato e i cicli economici al fine di investire/disinvestire nel momento più opportuno (timing the market) 1) Definizione delle scelte di breve periodo: valutazione delle opportunità di ricomporre il portafoglio in modo differente rispetto a quello definito nel lungo periodo 2) Stock o Security Selection: selezione dei singoli investimenti da effettuare per ciascuna attività.")

8

LATTIVITA DI ASSET LIABILITY MANAGEMENT Gestione delle attività del fondo (asset) in modo da far fronte agli impegni (liabilities) rendendo minimi i costi Gestione delle attività del fondo (asset) in modo da far fronte agli impegni (liabilities) rendendo minimi i costi Garantire la solvibilità del fondo durante tutto lorizzonte temporale e assicurasi che i pagamenti vengano eseguiti Garantire la solvibilità del fondo durante tutto lorizzonte temporale e assicurasi che i pagamenti vengano eseguiti Misura di solvibilità: Funding ratio (rapporto tra asset e liability) Misura di solvibilità: Funding ratio (rapporto tra asset e liability) Funding Ratio < 1 Underfunding Funding Ratio < 1 Underfunding Funding Ratio = 1 Funding Ratio > 1 Overfunding Funding Ratio > 1 Overfunding

in modo da far fronte agli impegni (liabilities) rendendo minimi i costi Gestione delle attività del fondo (asset) in modo da far fronte agli impegni (liabilities) rendendo minimi i costi Garantire la solvibilità del fondo durante tutto lorizzonte temporale e assicurasi che i pagamenti vengano eseguiti Garantire la solvibilità del fondo durante tutto lorizzonte temporale e assicurasi che i pagamenti vengano eseguiti Misura di solvibilità: Funding ratio (rapporto tra asset e liability) Misura di solvibilità: Funding ratio (rapporto tra asset e liability) Funding Ratio < 1 Underfunding Funding Ratio < 1 Underfunding Funding Ratio = 1 Funding Ratio > 1 Overfunding Funding Ratio > 1 Overfunding")

9

Asset Liability Managment: Stakeholders Sponsoring Company: società in cui i lavoratori prestano la propria attività lavorativa. Sponsoring Company: società in cui i lavoratori prestano la propria attività lavorativa. Obbiettivi: minimizzare i contributi Obbiettivi: minimizzare i contributi Partecipanti: soggetti che contribuiscono al fondo Partecipanti: soggetti che contribuiscono al fondo Obbiettivi: minimizzare il rischio di insolvenza Obbiettivi: minimizzare il rischio di insolvenza Pensionati: soggetti che ricevono le prestazioni pensionistiche. Pensionati: soggetti che ricevono le prestazioni pensionistiche. Obbiettivi: indicizzazioni delle pensioni Obbiettivi: indicizzazioni delle pensioni

10

STRUMENTI PER LIMPLEMENTAZIONE DEGLI OBBIETTIVI DEL FONDO PENSIONE Politica dei Contributi Politica dei Contributi Contributi: proporzione dei salari (Contribution rate) Contributi: proporzione dei salari (Contribution rate) Politica dInvestimento Politica dInvestimento Derivante da scelte effettuate in Asset Allocation Derivante da scelte effettuate in Asset Allocation Politica delle Pensioni Politica delle Pensioni Interventi limitati. Solo possibilità di aumento. Possibili aggiustamenti allinflazione Interventi limitati. Solo possibilità di aumento. Possibili aggiustamenti allinflazione

11

ANALISI BAYESIANA Teorema di Bayes Teorema di Bayes

12

ANALISI EMPIRICA e EMPIRICO/TEORICA Modello lineare di regressione Modello lineare di regressione Variabili esplicative del modello Variabili esplicative del modello costante Stock returns ritardati dividend price ratio yield spread bond return serie tresury bill return serie

13

Fase di Stima Fase di Previsione Fase di Previsione

14

Densità di probabilità Funzione di verosimiglianza Funzione di verosimiglianza Distribuzioni a priori non informativa Distribuzioni a priori non informativa Distribuzione a posteriori Distribuzione a posteriori

15

Distribuzione dei parametri beta Distribuzione della volatilità

16

Caso non informativo Simulazioni per via analitica Caso non informativo Simulazioni per via analitica Distribuzione a posteriori dei parametri Distribuzione a posteriori dei parametri

17

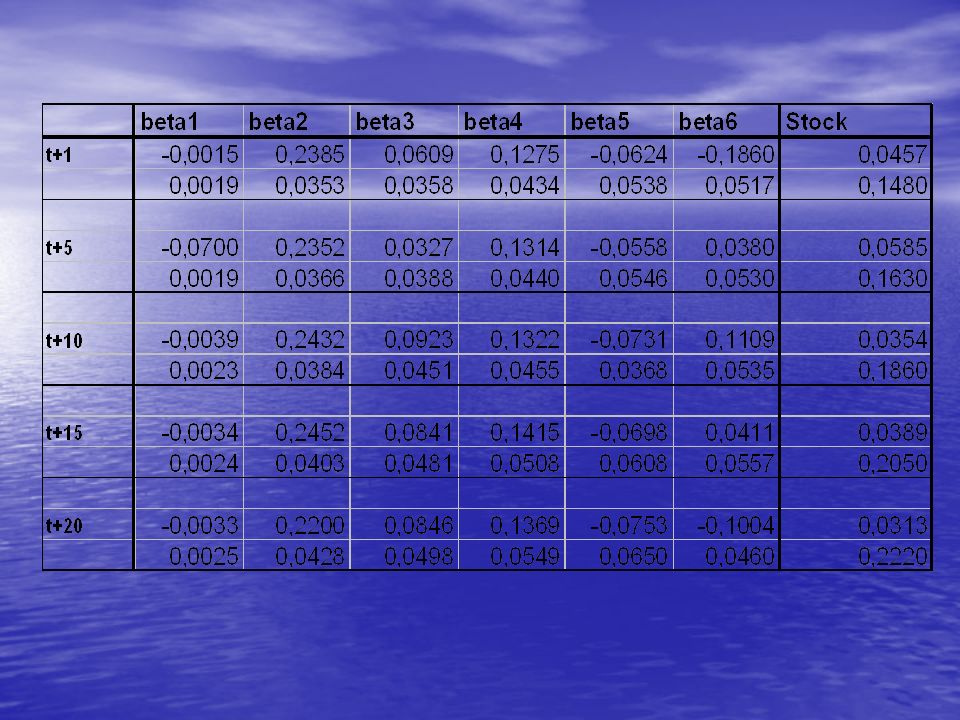

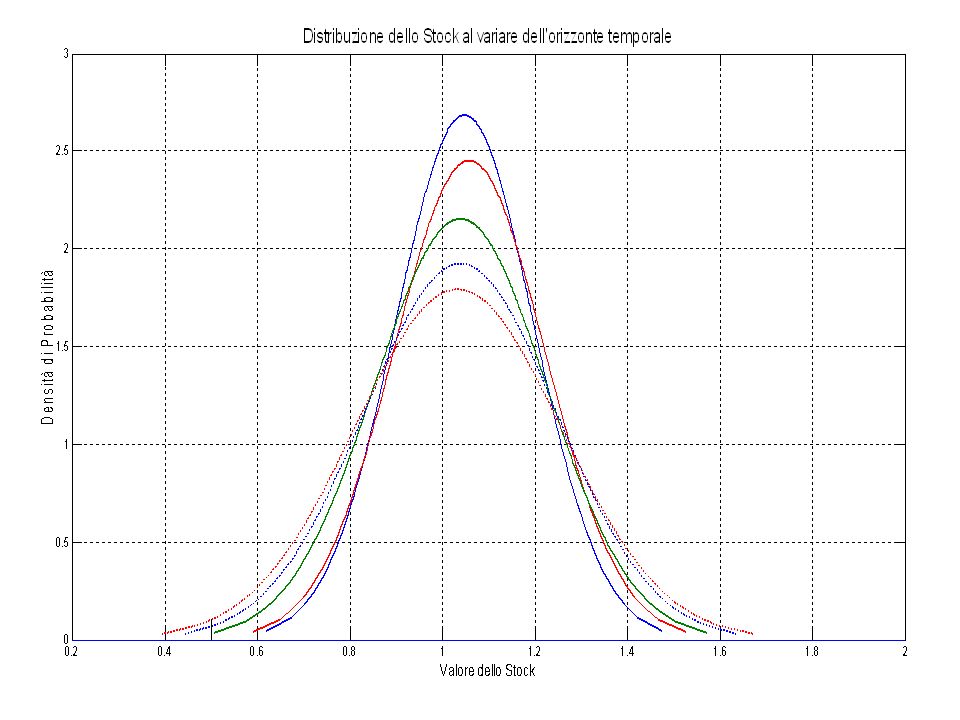

Procedura di Previsione dello stock ad un anno 1) Determinazione dei tramite stima OLS 2) Determinazioni delle distribuzioni a posteriori 3) Esecuzioni di n estrazioni dalle distribuzioni a posteriori dei parametri 4) Inserimento dei valori estratti nel modello lineare: dove i rappresenta li-esima estrazione dalla distribuzione a posteriori dei parametri dove i rappresenta li-esima estrazione dalla distribuzione a posteriori dei parametri 5) Alla fine del processo destrazione si ottiene una distribuzione dello stock tra un anno

Determinazione dei tramite stima OLS 2) Determinazioni delle distribuzioni a posteriori 3) Esecuzioni di n estrazioni dalle distribuzioni a posteriori dei parametri 4) Inserimento dei valori estratti nel modello lineare: dove i rappresenta li-esima estrazione dalla distribuzione a posteriori dei parametri dove i rappresenta li-esima estrazione dalla distribuzione a posteriori dei parametri 5) Alla fine del processo destrazione si ottiene una distribuzione dello stock tra un anno")

20

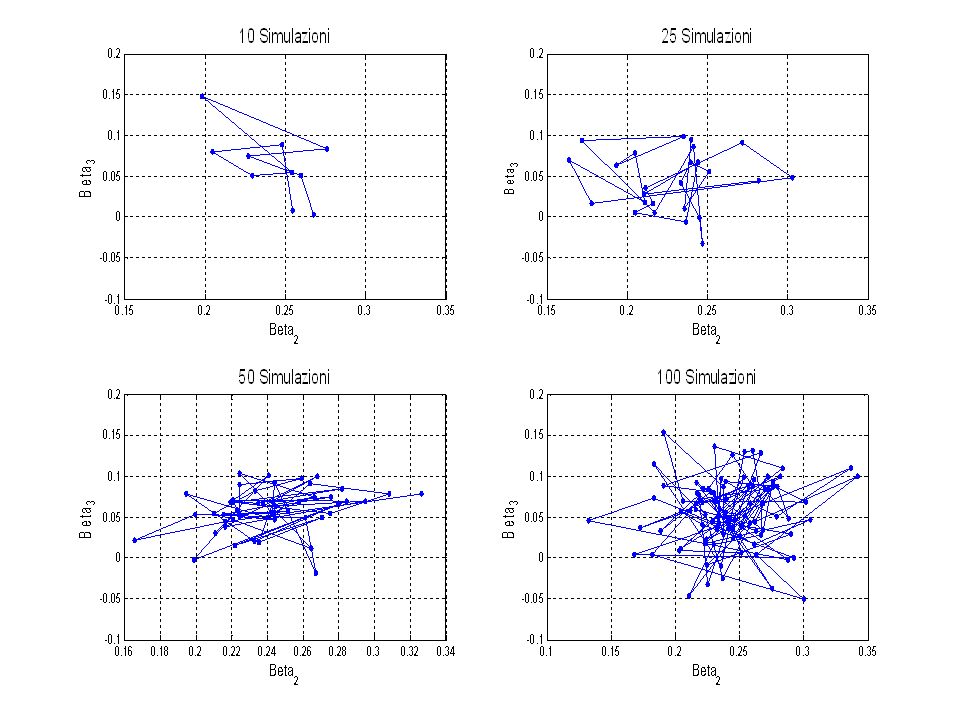

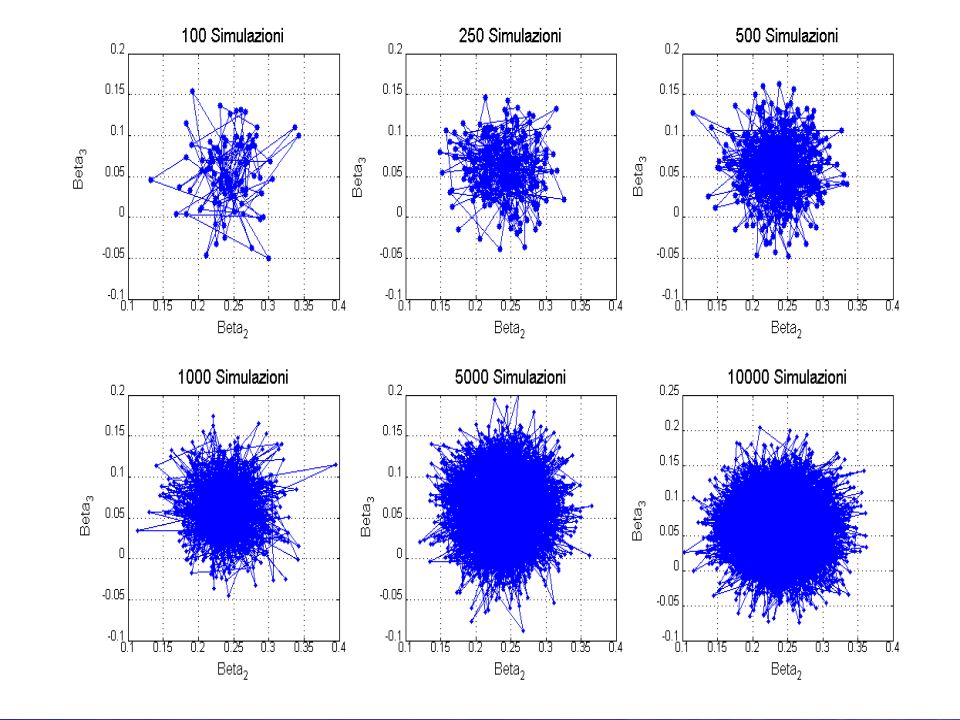

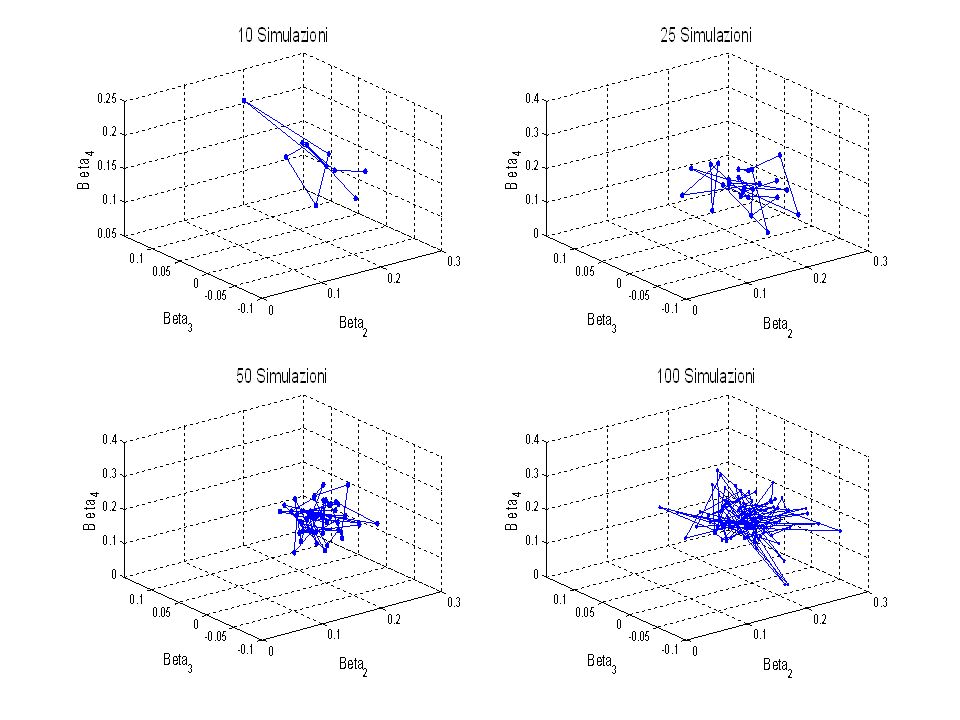

Caso non informativo (Simulazione tramite MCMC) Caso non informativo (Simulazione tramite MCMC) Distribuzione e a posteriori dei parametri beta Distribuzione a posteriori del parametro sigma

Caso non informativo (Simulazione tramite MCMC) Distribuzione e a posteriori dei parametri beta Distribuzione a posteriori del parametro sigma")

21

Algoritmo del Gibbs Sampler Fisso m=0 Valori iniziali di (OLS) Generazione di Fisso m=m+1 Ripetere lalgoritmo fino a m=M

Generazione di Fisso m=m+1 Ripetere lalgoritmo fino a m=M")

22

Procedura di Previsione dello stock ad un anno 1) Determinazione dei tramite stima OLS 2) Determinazioni delle distribuzioni a posteriori dei parametri 3) Esecuzioni di n estrazioni dalle distribuzioni a posteriori dei parametri 4) Inserimento dei valori estratti nel modello lineare: dove i rappresenta li-esima estrazione dalla distribuzione a pos-teriori dei parametri dove i rappresenta li-esima estrazione dalla distribuzione a pos-teriori dei parametri 5) Alla fine del processo destrazione si ottiene una distribuzione dello stock tra un anno

Determinazione dei tramite stima OLS 2) Determinazioni delle distribuzioni a posteriori dei parametri 3) Esecuzioni di n estrazioni dalle distribuzioni a posteriori dei parametri 4) Inserimento dei valori estratti nel modello lineare: dove i rappresenta li-esima estrazione dalla distribuzione a pos-teriori dei parametri dove i rappresenta li-esima estrazione dalla distribuzione a pos-teriori dei parametri 5) Alla fine del processo destrazione si ottiene una distribuzione dello stock tra un anno")

27

Caso informativo (Presenza di views) Funzione di verosimiglianza Distribuzione a priori dei parametri

Funzione di verosimiglianza Distribuzione a priori dei parametri")

28

Distribuzione a posteriori dei parametri (per marginalizzazione) BETA dove è la media di una distribuzione t-student Multivariata. La varianza sarà e N gradi di libertà. SIGMA che risulta essere una distribuzione di probabilità Gamma Inversa.

29

Procedura di Previsione dello stock ad un anno 1) Determinazione dei 2) Determinazioni delle distribuzioni a posteriori dei parametri 3) Esecuzioni di n estrazioni dalle distribuzioni a posteriori dei parametri 4) Inserimento dei valori estratti nel modello lineare: dove i rappresenta li-esima estrazione dalla distribuzione a pos-teriori dei parametri dove i rappresenta li-esima estrazione dalla distribuzione a pos-teriori dei parametri 5) Alla fine del processo destrazione si ottiene una distribuzione dello stock tra un anno

Determinazione dei 2) Determinazioni delle distribuzioni a posteriori dei parametri 3) Esecuzioni di n estrazioni dalle distribuzioni a posteriori dei parametri 4) Inserimento dei valori estratti nel modello lineare: dove i rappresenta li-esima estrazione dalla distribuzione a pos-teriori dei parametri dove i rappresenta li-esima estrazione dalla distribuzione a pos-teriori dei parametri 5) Alla fine del processo destrazione si ottiene una distribuzione dello stock tra un anno")

30

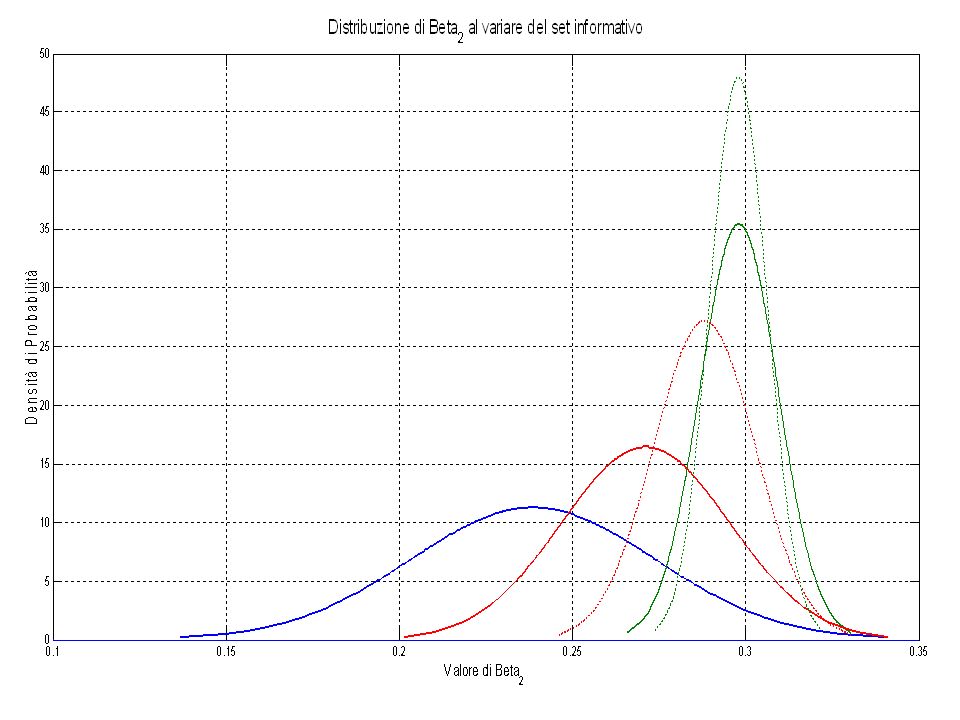

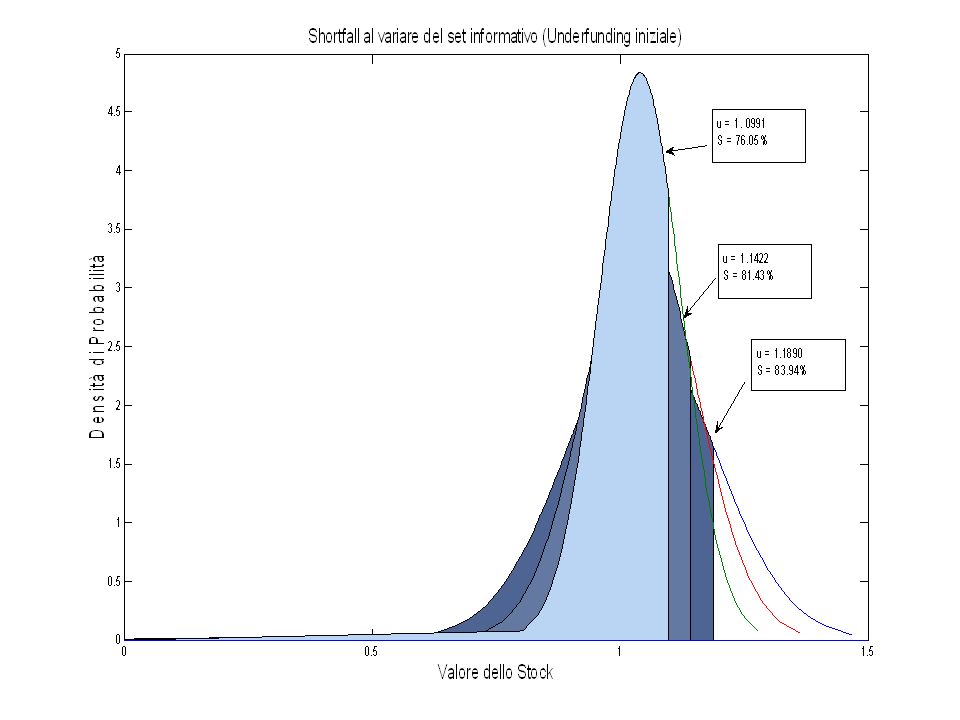

Generazione di scenari futuri e implementazione degli stessi nelle views Ipotesi tra un anno: Rafforzamento del 25% rispetto al ca- so non informativo del legame esistente tra stock e divi- dend price ratio. Casi possibili: volatilità views: 1°Caso 0,0113 2°Caso 0,0083 2°Caso 0,0083

32

MODELLO DI OTTIMIZZAZIONE Si definisce quel rendimento per cui Le condizioni del primo ordine sono date da: s.t.

33

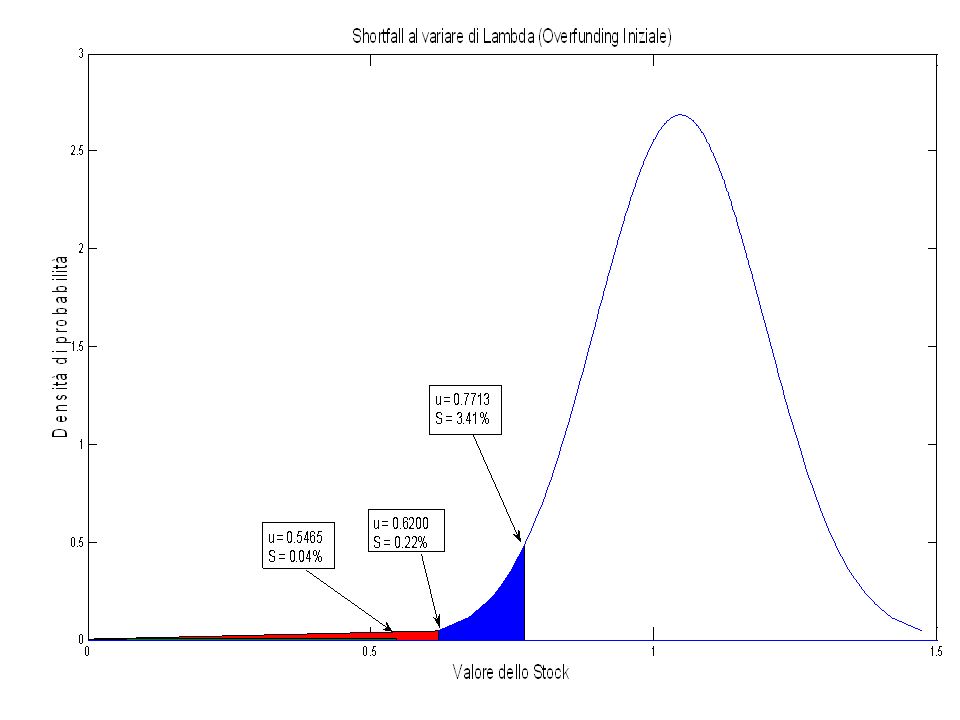

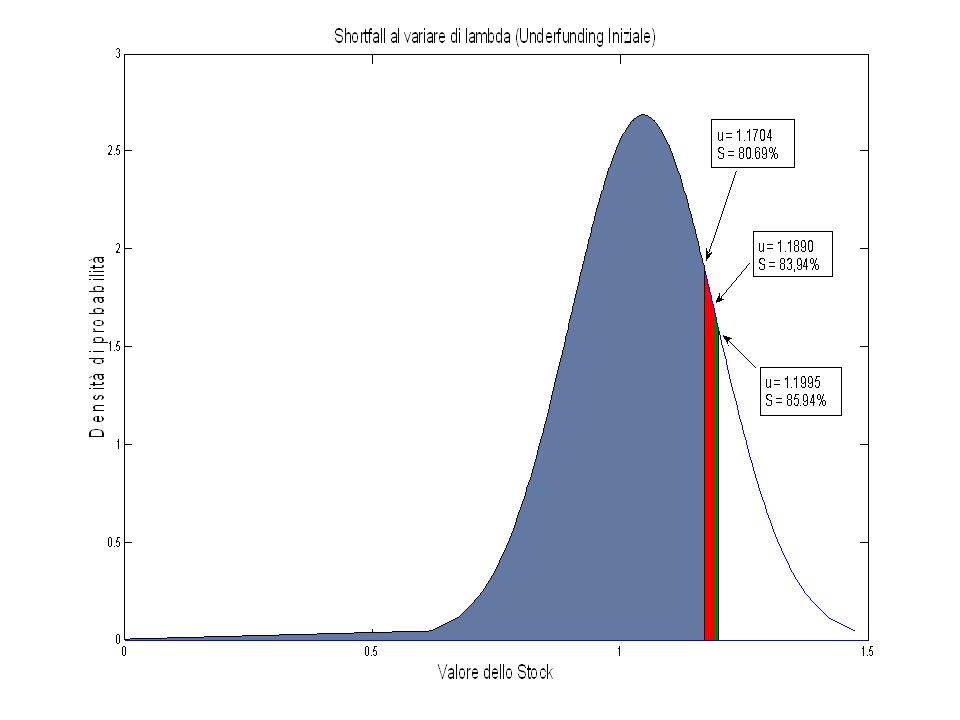

Il fondo potrà trovarsi in una condizione di surplus iniziale positivo o negativo a seconda della capacità di far fronte alle liabilities future: Quota ottima destinata allinvestimento azionario: dove si può avere oppure a seconda della con- dizione iniziale del fondo Caso Particolare mentre mentre

34

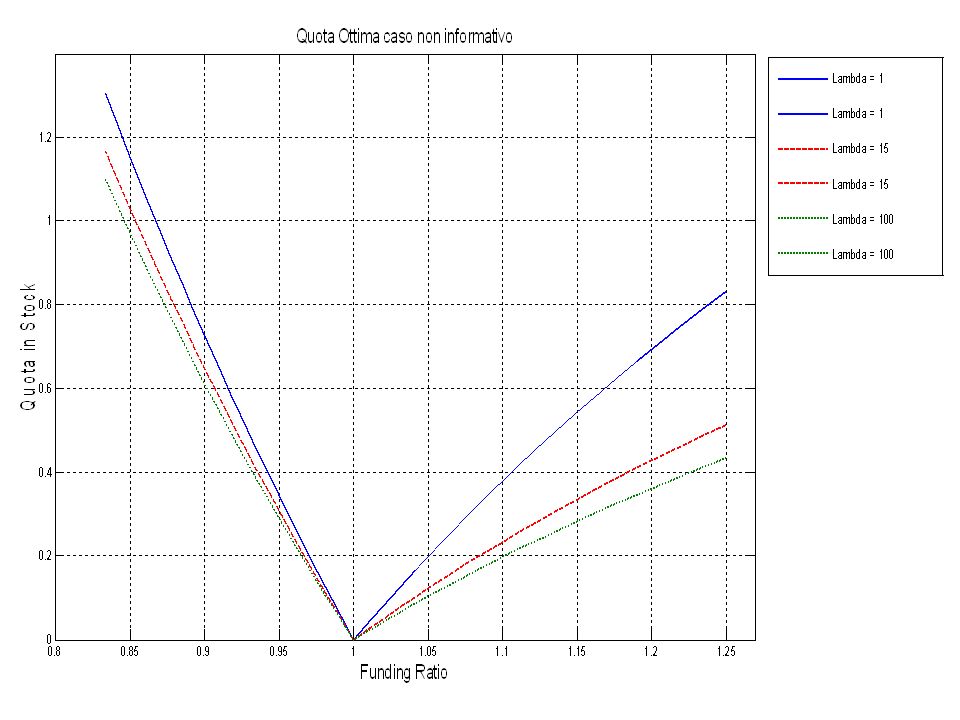

Ottimizzazione nel caso non informativo

38

Ottimizzazione nel caso informativo

42

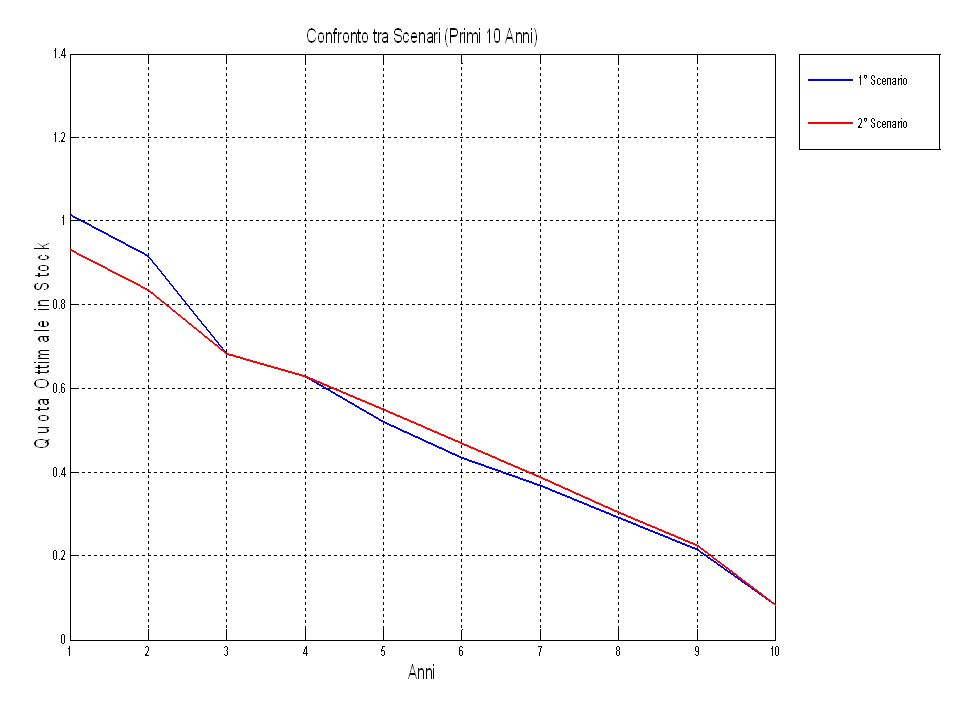

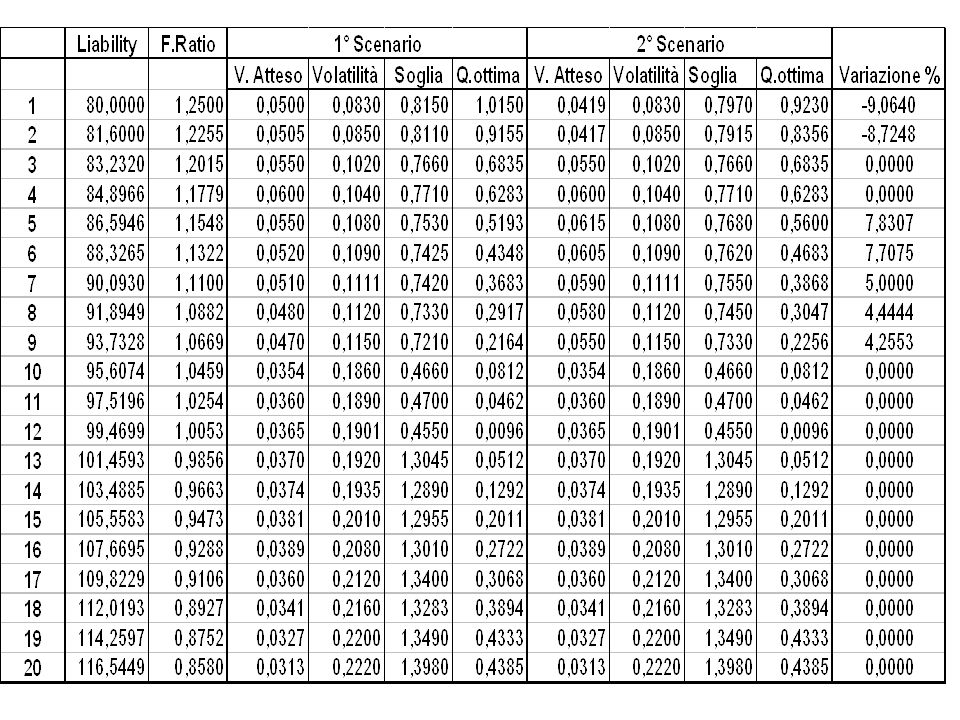

Costruzione di 2 Scenari e confronto Orizzonte temporale di riferimento (20 anni) Orizzonte temporale di riferimento (20 anni) Ridefinizione del portafoglio annuale Ridefinizione del portafoglio annuale Tasso privo di rischio costante Tasso privo di rischio costante Coefficiente di avversione allo Shortfall pari a 15,2 Coefficiente di avversione allo Shortfall pari a 15,2 Ricchezza iniziale pari a 100, Liabilities iniziali pari a 80 Ricchezza iniziale pari a 100, Liabilities iniziali pari a 80 Incremento annuo delle liabilities pari a 2% Incremento annuo delle liabilities pari a 2%

Orizzonte temporale di riferimento (20 anni) Ridefinizione del portafoglio annuale Ridefinizione del portafoglio annuale Tasso privo di rischio costante Tasso privo di rischio costante Coefficiente di avversione allo Shortfall pari a 15,2 Coefficiente di avversione allo Shortfall pari a 15,2 Ricchezza iniziale pari a 100, Liabilities iniziali pari a 80 Ricchezza iniziale pari a 100, Liabilities iniziali pari a 80 Incremento annuo delle liabilities pari a 2% Incremento annuo delle liabilities pari a 2%")

43

Costruzione del primo scenario Primi 2 anni: sia le variabili del comparto obbligaziona- rio che quelle del comparto azionario rafforzano il legame Primi 2 anni: sia le variabili del comparto obbligaziona- rio che quelle del comparto azionario rafforzano il legame con lo stock del 25%. Grado informativo ++. con lo stock del 25%. Grado informativo ++. 3°, 4°, 5° anno: consolidamento del legame con le variabili del comparto azionario, indebolimento con il comparto obbligazionario. 3°, 4°, 5° anno: consolidamento del legame con le variabili del comparto azionario, indebolimento con il comparto obbligazionario. Grado informativo ++. Grado informativo ++. Dal 6° al 10° anno: indebolimento del legame con entrambi i comparti. Grado informativo +. Dal 6° al 10° anno: indebolimento del legame con entrambi i comparti. Grado informativo +. Dal 11° al 20° anno: non informativo Dal 11° al 20° anno: non informativo

44

Costruzione del secondo scenario Primi 2 anni: sia le variabili del comparto obbligazionario che quelle del comparto azionario indeboliscono il legame Primi 2 anni: sia le variabili del comparto obbligazionario che quelle del comparto azionario indeboliscono il legame con lo stock del 25%. Grado informativo ++. con lo stock del 25%. Grado informativo ++. 3°, 4°, 5° anno: consolidamento del legame con le variabili del comparto azionario, indebolimento con il comparto obbligazionario. Grado informativo ++. 3°, 4°, 5° anno: consolidamento del legame con le variabili del comparto azionario, indebolimento con il comparto obbligazionario. Grado informativo ++. Dal 6° al 10° anno: rafforzamento del legame con entrambi i comparti. Grado informativo +. Dal 6° al 10° anno: rafforzamento del legame con entrambi i comparti. Grado informativo +. Dal 11° al 20° anno: non informativo Dal 11° al 20° anno: non informativo

47

CONCLUSIONI Estensione del modello di Siegmann (2004) Estensione del modello di Siegmann (2004) Distribuzione dello Stock direttemente dipendente dalle views Distribuzione dello Stock direttemente dipendente dalle views Effetti dellanalisi Bayesiana nelle scelte di ALM Effetti dellanalisi Bayesiana nelle scelte di ALM Possibili estensioni: Possibili estensioni: - Possibile inclusione di variabili esplicative macroeconomiche - Possibile inclusione di variabili esplicative macroeconomiche - Introduzione di un modello di tipo non lineare - Introduzione di un modello di tipo non lineare

Estensione del modello di Siegmann (2004) Distribuzione dello Stock direttemente dipendente dalle views Distribuzione dello Stock direttemente dipendente dalle views Effetti dellanalisi Bayesiana nelle scelte di ALM Effetti dellanalisi Bayesiana nelle scelte di ALM Possibili estensioni: Possibili estensioni: - Possibile inclusione di variabili esplicative macroeconomiche - Possibile inclusione di variabili esplicative macroeconomiche - Introduzione di un modello di tipo non lineare - Introduzione di un modello di tipo non lineare")

Presentazioni simili

>")

Il lungo periodo, con prezzi flessibili Inflazione come.>")

>")