Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Irpef e riforma fiscale

a cura di Clelia Buccico Corso di Fiscalità d’Impresa

2

Tipologia delle imposte sui redditi

IMPOSTE DIRETTE Hanno come presupposto il reddito o il patrimonio. Colpiscono manifestazioni dirette o immediate della capacità contributiva (reddito, patrimonio etc.) IMPOSTE INDIRETTE Tutte le altre Colpiscono espressioni indirette di capacità contributiva (consumi, affari, trasferimenti etc.) reali personali Assumono rilievo elementi che concernono la situazione personale o familiare del contribuente (ammontare del reddito complessivo, nucleo familiare etc.) La tassazione si commisura ad un reddito o elemento patrimoniale oggettivamente considerato (terreni, fabbricati etc.)

IMPOSTE INDIRETTE. Tutte le altre. Colpiscono espressioni indirette di capacità contributiva (consumi, affari, trasferimenti etc.) reali. personali. Assumono rilievo elementi che concernono la situazione personale o familiare del contribuente (ammontare del reddito complessivo, nucleo familiare etc.) La tassazione si commisura ad un reddito o elemento patrimoniale oggettivamente considerato (terreni, fabbricati etc.)")

3

La riforma tributaria degli anni ‘70

Legge delega n.825/1971 Decreti delegati settembre 1973 (entrati in vigore 1/1/1974) DPR 22 dicembre 1986 n.917 TUIR L’imposizione diretta era così caratterizzata: IRPEF IRPEG ILOR

DPR 22 dicembre 1986 n.917 TUIR. L’imposizione diretta era così caratterizzata: IRPEF. IRPEG. ILOR.")

4

La riforma della metà degli anni ‘90

Legge delega n.662 del 23/12/1996 Riforma del sistema della riscossione Riforma sistema delle sanzioni Introduzione dell’Irap Abolizione dell’Ilor Riordino dell’Irpeg Presupposto della riforma: il modello di imposta unica progressiva sui redditi è entrato in crisi, la progressività non deve essere assicurata solo dall’Ipref ma dal sistema complessivo

5

La delega per la riforma fiscale La legge 7 aprile 2003 n.80

E’ UNA RIFORMA DEL SOLO SISTEMA STATALE – IL LEGISLATORE PRENDE ATTO DELLA RIFORMA DEL TITOLO V DELLA COSTITUZIONE E NON INTERVIENE NE’ SULLA FINANZA LOCALE NE’ SU QUELLA REGIONALE

6

I cinque tributi art.1 L.80/2003 Imposta sul reddito - IRE

Imposta sul reddito delle società - IRES Imposta sul valore aggiunto - IVA Imposta sui servizi - ISE Accisa Per tutti e cinque i tributi le regole generali e la struttura degli adempimenti saranno le stesse, mentre ciascuna imposta manterrà, come ovvio, le proprie peculiarità in tema di formazione della base imponibile e di determinazione delle aliquote

7

I principi per la codificazione art.2 L.80/2003

Nuovo sistema fiscale CODICE UNICO DELLE IMPOSTE parte generale parte speciale obbiettivo essenziale: dare certezza al diritto attraverso la stabilità delle sue norme.

8

Intenti del codice unico

a) “tecnico” volto a raggiungere una legge ordinaria unificata da uniformi scelte metodologiche; b) “politico”, inteso ad ottenere una legge autostabilizzante più certa e più duratura; c) “formale”, nel senso di un codice come luogo di trasformazione di norme non coordinate e redatte secondo mutevoli standard qualitativi, in norme organiche, sistematicamente collegate tra loro e secondo criteri uniformi; d) “derivato dall’illuminismo giuridico”, di luogo di semplificazione, ossia di aggregazione dei principi e istituti, operata in base a scelte razionali.

tecnico volto a raggiungere una legge ordinaria unificata da uniformi scelte metodologiche; b) politico , inteso ad ottenere una legge autostabilizzante più certa e più duratura; c) formale , nel senso di un codice come luogo di trasformazione di norme non coordinate e redatte secondo mutevoli standard qualitativi, in norme organiche, sistematicamente collegate tra loro e secondo criteri uniformi; d) derivato dall’illuminismo giuridico , di luogo di semplificazione, ossia di aggregazione dei principi e istituti, operata in base a scelte razionali.")

9

Parte generale Legalità, capacità contributiva,uguaglianza

Adeguamento alla disciplina comunitaria e alle convenzioni internazionali Chiarezza,semplicità,conoscibilità effettiva,irretroattività Divieto della doppia imposizione Divieto dell’applicazione analogica per presupposto, soggetto passivo,esenzioni e agevolazioni Tutela dell’affidamento e della buona fede Disciplina unitaria per tutte le imposte

10

Lo Statuto dei diritti del Contribuente

Attua i principi di democraticità e trasparenza del sistema impositivo; Contribuisce a migliorare il rapporto tra Fisco e cittadini; Attribuisce ai Contribuenti strumenti di tutela e di garanzia nei confronti dell'amministrazione finanziaria Opera il passaggio da discipline analitiche per settori a discipline per principi

11

Le sanzioni art.2 lett.l) e m)

Sanzioni amministrative Ante riforma Post riforma Dlgs 472/ L.80/2003 Personalità E’ punito chi trae delle sanzioni effettivo beneficio dalla violazione Sanzioni penali Viene applicata solo nei casi di Frode Effettivo e rilevante danno per l’erario

12

Parte speciale Raccoglie le disposizioni concernenti le cinque singole imposte

13

Entrata in vigore: Dal 1° gennaio 2004

IRPEF D.P.R. 22 dicembre 1986, n. 917 [c.d. "Nuovo Tuir"]Nuovo testo risultante dal D.Lgs. 12 dicembre 2003, n. 344] Entrata in vigore: Dal 1° gennaio 2004

14

Art.1 Presupposto dell’imposta

Presupposto dell'imposta sul reddito delle persone fisiche è il possesso di redditi in denaro o in natura rientranti nelle categorie indicate nell'articolo 6 N.B. Al termine POSSESSO non và attribuito il significato tecnico del codice civile ( il reddito non è res) né un significato uniforme per tutte le categorie. Esistono tante nozioni di reddito quante se ne traggono dalla varietà dei fatti che rendono tassabili i redditi delle diverse categorie (possesso = percezione (redditi di capitale, di lavoro, diversi),immobile (redditi fondiari),apparato produttivo(reddito d’impresa))

né un significato uniforme per tutte le categorie. Esistono tante nozioni di reddito quante se ne traggono dalla varietà dei fatti che rendono tassabili i redditi delle diverse categorie (possesso = percezione (redditi di capitale, di lavoro, diversi),immobile (redditi fondiari),apparato produttivo(reddito d’impresa))")

15

Art.6 Classificazione dei redditi

a)redditi fondiari; b) redditi di capitale; c) redditi di lavoro dipendente; d) redditi di lavoro autonomo; e) redditi d'impresa; f) redditi diversi A CIASCUNA CATEGORIA CORRISPONDONO PARTICOLARI REGOLE DI DETERMINAZIONE Tutte le categorie reddituali indicano come reddito proventi derivanti da fonti produttive, se ne desume che REDDITO è in generale un incremento di patrimonio che deriva da una fonte produttiva N.B. l'art. 14, comma 4, L. 24 dicembre 1993, n. 537, sancisce che in tali categorie di reddito devono intendersi ricompresi, se in esse classificabili, i proventi derivanti da fatti, atti o attività qualificabili come illecito civile, penale o amministrativo, se non già sottoposti a sequestro o confisca penale

redditi fondiari; b) redditi di capitale; c) redditi di lavoro dipendente; d) redditi di lavoro autonomo; e) redditi d impresa; f) redditi diversi A CIASCUNA CATEGORIA CORRISPONDONO PARTICOLARI REGOLE DI DETERMINAZIONE. Tutte le categorie reddituali indicano come reddito proventi derivanti da fonti produttive, se ne desume che REDDITO è in generale un incremento di patrimonio che deriva da una fonte produttiva. N.B. l art. 14, comma 4, L. 24 dicembre 1993, n. 537, sancisce che in tali categorie di reddito devono intendersi ricompresi, se in esse classificabili, i proventi derivanti da fatti, atti o attività qualificabili come illecito civile, penale o amministrativo, se non già sottoposti a sequestro o confisca penale.")

16

Reddito e patrimonio Il patrimonio è l’insieme delle situazioni giuridiche soggettive a contenuto economico di cui è titolare un soggetto in un dato momento (diritti reali, crediti, debiti etc): è una realtà statica. Indica ciò che si ha. Il reddito è un fenomeno dinamico: esso è dato dalle valiazioni incrementative del patrimonio. Indica ciò che si acquista.Reddito sono solo le entrate o proventi che derivano da una fonte produttiva, è un incremento del patrimonio (in senso lato, cioè si comprendono non solo i proventi in denaro o in natura, ma anche le utilità che derivano dall’uso di un bene o dalla fruizione di un servizio)

: è una realtà statica. Indica ciò che si ha. Il reddito è un fenomeno dinamico: esso è dato dalle valiazioni incrementative del patrimonio. Indica ciò che si acquista.Reddito sono solo le entrate o proventi che derivano da una fonte produttiva, è un incremento del patrimonio (in senso lato, cioè si comprendono non solo i proventi in denaro o in natura, ma anche le utilità che derivano dall’uso di un bene o dalla fruizione di un servizio)")

17

Art. 2 Soggetti Passivi Le persone fisiche, residenti e non residenti nel territorio dello Stato. Si considerano residenti le persone che per la maggior parte del periodo d'imposta sono iscritte nelle anagrafi della popolazione residente o hanno nel territorio dello Stato il domicilio o la residenza ai sensi del codice civile. Si considerano altresì residenti, salvo prova contraria, i cittadini italiani cancellati dalle anagrafi della popolazione residente ed emigrati in Stati o territori aventi un regime fiscale privilegiato,individuati con decreto del Ministro delle finanze

18

Art.3 Base imponibile Per i residenti

TUTTI I REDDITI POSSEDUTI – ONERI DEDUCIBILI EX ART.10 Per i non residenti REDDITI PRODOTTI NEL TERRITORIO DELLO STATO Il reddito complessivo si determina sommando i redditi di ogni categoria che concorrono a formarlo (ART.8).

.")

19

Art.5 Redditi prodotti in forma associata

I redditi delle società residenti nel territorio dello Stato: Società semplici Società in nome collettivo Società in accomandita semplice Sono imputati a ciascun socio, indipendentemente dalla percezione, proporzionalmente alla sua quota di partecipazione agli utili (PRINCIPIO DELLA TRASPARENZA)

")

20

…segue Le società di armamento

sono equiparate alle società in nome collettivo o alle società in accomandita semplice Le società di fatto sono equiparate alle società in nome collettivo o alle società semplici Le associazioni senza personalità giuridica costituite da persone fisiche per l’esercizio in forma associata di arti e professioni sono equiparate alle società semplici

21

…segue Si considerano residenti le società e le associazioni che per la maggior parte del periodo d’imposta hanno la sede legale o la sede dell’amminitrazione o l’oggetto principale nel territorio dello Stato. L’oggetto è determinato in base all’atto costitutivo o in mancanza in base all’attività effettivamente esercitata

22

Art.7 Periodo d’imposta L'imposta è dovuta per anni solari, a ciascuno dei quali corrisponde un'obbligazione tributaria autonoma

23

Art. 8 Determinazione del reddito complessivo

Il reddito complessivo si determina sommando i redditi di ogni categoria che concorrono a formarlo Le perdite delle società in nome collettivo e in accomandita semplice, delle società semplici e delle associazioni derivanti dall’esercizio di arti e professioni SI IMPUTANO A CIASCUN SOCIO O ASSOCIATO IN PROPORZIONE ALLA QUOTA DI PARTECIPAZIONE Il reddito complessivo è il risultato di una somma algebrica data dai redditi delle diverse categorie meno le perdite

24

Art.10 Oneri deducibili IRPEF = imposta personale

La sua disciplina tiene conto di una serie di circostanze di natura personale I redditi si aggregano presso un medesimo soggetto costituendone “il reddito complessivo” Vengono presi in considerazione altri elementi di carattere strettamente personale (deduzioni dal reddito complessivo e detrazioni dall’imposta)

")

25

segue… Deduzioni e detrazioni

Per deduzioni si intendono gli importi che il contribuente può sottrarre dal proprio reddito complessivo, prima dell'applicazione delle aliquote previste dalla legge, allo scopo di ridurre la base imponibile ai fini dell'imposizione: ne deriva così un beneficio rapportato all'aliquota marginale raggiunta dal contribuente. (favoriscono i possessori di redditi più elevati) Le detrazioni costituiscono gli importi che il contribuente può sottrarre dal proprio debito d'imposta, successivamente all'applicazione delle aliquote fissate dal legislatore. Pertanto, la detrazione è indipendente, di per sé, dall'ammontare del reddito in quanto agisce direttamente sull'imposta. (è tanto meno importante, in termini relativi, quanto maggiore è il reddito del contribuente)

Le detrazioni costituiscono gli importi che il contribuente può sottrarre dal proprio debito d imposta, successivamente all applicazione delle aliquote fissate dal legislatore. Pertanto, la detrazione è indipendente, di per sé, dall ammontare del reddito in quanto agisce direttamente sull imposta. (è tanto meno importante, in termini relativi, quanto maggiore è il reddito del contribuente)")

26

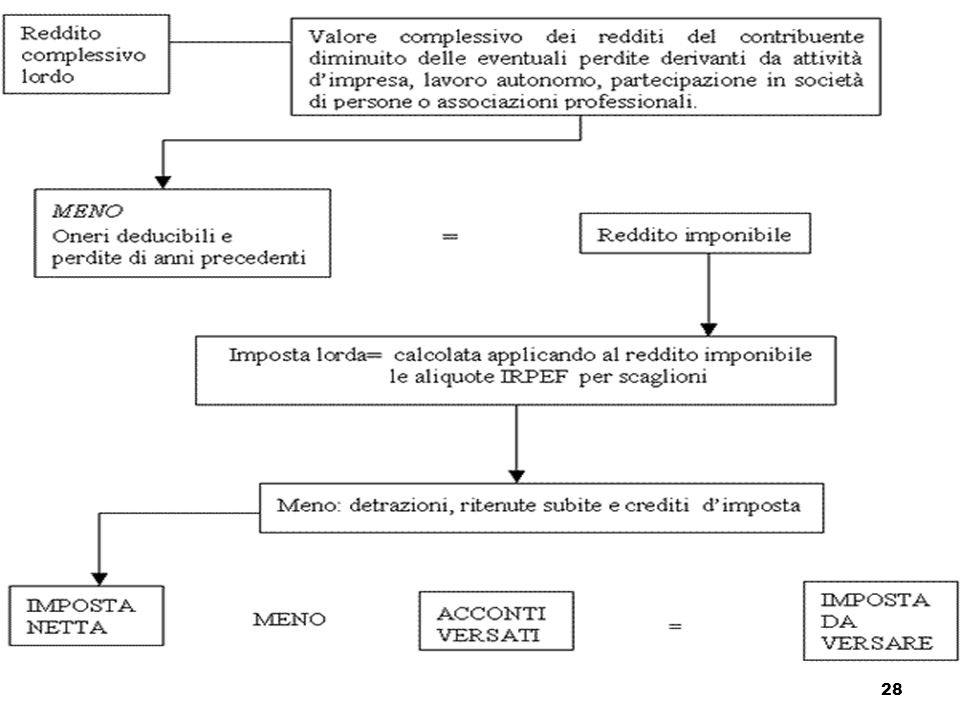

Art.11 Determinazione dell’imposta

Imposta lorda = reddito complessivo - oneri deducibili * aliquota N.B. Le aliquote sono crescenti per scaglioni di reddito

27

Art. 53 c. Il sistema tributario è ispirato a criteri di progressività

da 0 a euro = aliquota Irpef 2011 al 23%; da a euro = aliquota Irpef al 27% (ossia euro + 27% sul reddito eccedente i 15mila euro); da a euro = aliquota Irpef al 38% (ossia % sulla parte eccedente i 28mila euro); da ,01 a euro = aliquota Irpef al 41% (ossia % sulla parte eccedente i 55mila euro); oltre euro = aliquota Irpef al 43% (ossia % sulla parte eccedente i 75mila euro).

; da a euro = aliquota Irpef al 38% (ossia % sulla parte eccedente i 28mila euro); da ,01 a euro = aliquota Irpef al 41% (ossia % sulla parte eccedente i 55mila euro); oltre euro = aliquota Irpef al 43% (ossia % sulla parte eccedente i 75mila euro).")

29

Imposta lorda – detrazioni

Imposta netta L'imposta netta è determinata operando sull'imposta lorda, fino alla concorrenza del suo ammontare, le detrazioni previste negli articoli 12,13, 15 e 16 nonché in altre disposizioni di legge. IMPOSTA NETTA = Imposta lorda – detrazioni TALE IMPORTO NON COSTITUISCE L’IMPORTO DA VERSARE PERCHE’ DALL’IMPOSTA NETTA BISOGNA SCOMPUTARE I CREDITI D’IMPOSTA PER LE IMPOSTE PAGATE ALL’ESTERO I VERSAMENTI D’ACCONTO LE RITENUTE SUBITE A TITOLO DI ACCONTO

30

Art.13 Altre detrazioni Vengono disciplinate specifiche detrazioni dall’imposta lorda di importo variabile in funzione della tipologia di reddito posseduto (reddito di lavoro dipendente, redditi di pensione, redditi di lavoro autonomo o d’impresa) e dell’ammontare del reddito complessivo

e dell’ammontare del reddito complessivo.")

Presentazioni simili