Scaricare la presentazione

1

SETTORE PUBBLICO Stato SETTORE STATALE AMMINISTR. PUBBLICHE

Ferrovie, monopoli, telefoni, poste, Anas SETTORE PUBBLICO Ex foreste demaniali Stato Altri enti dell’amm. centr. Amministrazioni locali Enti di previdenza (bilancio e tesoreria) SETTORE STATALE AMMINISTR. PUBBLICHE Aziende municipalizzate e regionalizzate

SETTORE STATALE. AMMINISTR. PUBBLICHE. Aziende municipalizzate e regionalizzate.")

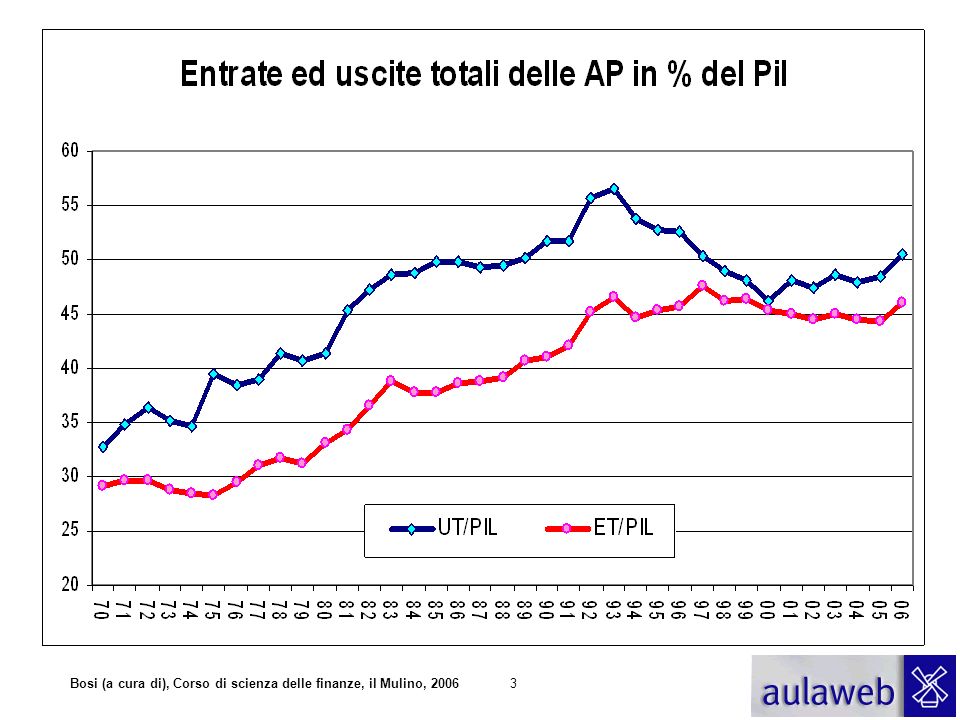

2

Attenzione, come si guarda la tabella:

Conto delle Amministrazioni Pubbliche nel 2006 ENTRATE mld di € %PIL Comp. % 1. Entrate Correnti 675,6 45,8 99,3 2. Entrate Conto Capitale. 4,5 0,3 0,7 3. ENTRATE TOTALI (1+2) 680,1 46,1 100,0 USCITE 4. Uscite correnti 656,6 44,5 88,2 - di cui interessi passivi 67,5 4,6 9,1 5, Uscite in conto capitale 6,0 11,8 6. USCITE TOTALI (4+5) 744,8 50,5 SALDI 7. Risparmio pubblico (1-4) 19,0 1,3 8. Indebitamento netto (3-6) -64,7 -4,4 9. Avanzo primario (8+interessi) 2,8 0,2 Debito pubblico delle AP (al ) 1601,5 108,5 Per memoria : Prodotto Interno Lordo 1475,4 Attenzione, come si guarda la tabella: 1. Entrate, Uscite, Saldi (differenze tra diverse aggregazioni di E-U) 2. Le colonne 3. Le dimensioni delle AP (sul Pil): circa il 47% 4. I blocchi: Le entrate: rilevanti solo quelle di parte corrente (entrate straordinarie). Le uscita: prevalenza della parte corrente (destinata all’ordinario funzionamento); ma quella capitale (operazioni che influenzano il patrimonio dell’economia) è comunque rilevante in senso assoluto (42 mld). 5. Altissima la percentuale della spesa per gli interessi (debito*i) (il debito nel 2001 è pari a 1331 € mld; il PIL è pari a 1217 mld) 6. Saldi: risparmio corrente: indebitamento netto: eccesso delle spese rispetto alle entrate saldo (avanzo) primario: avremmo un avanzo di 60 mld €, se non ci fosse la spesa per interessi

680,1. 46,1. 100,0. USCITE. 4. Uscite correnti. 656,6. 44,5. 88,2. - di cui interessi passivi. 67,5. 4,6. 9,1. 5, Uscite in conto capitale. 6,0. 11,8. 6. USCITE TOTALI (4+5) 744,8. 50,5. SALDI. 7. Risparmio pubblico (1-4) 19,0. 1,3. 8. Indebitamento netto (3-6) -64,7. -4,4. 9. Avanzo primario (8+interessi) 2,8. 0,2. Debito pubblico delle AP (al ) 1601,5. 108,5. Per memoria : Prodotto Interno Lordo. 1475,4. Attenzione, come si guarda la tabella: 1. Entrate, Uscite, Saldi (differenze tra diverse aggregazioni di E-U) 2. Le colonne. 3. Le dimensioni delle AP (sul Pil): circa il 47% 4. I blocchi: Le entrate: rilevanti solo quelle di parte corrente (entrate straordinarie). Le uscita: prevalenza della parte corrente (destinata all’ordinario funzionamento); ma quella capitale (operazioni che influenzano il patrimonio dell’economia) è comunque rilevante in senso assoluto (42 mld). 5. Altissima la percentuale della spesa per gli interessi (debito*i) (il debito nel 2001 è pari a 1331 € mld; il PIL è pari a 1217 mld) 6. Saldi: risparmio corrente: indebitamento netto: eccesso delle spese rispetto alle entrate. saldo (avanzo) primario: avremmo un avanzo di 60 mld €, se non ci fosse la spesa per interessi.")

4

Le entrate delle AP nel 2006 mld di Euro %PIL Comp. % ENTRATE 1. Imposte dirette 213,7 14,5 31,4 2. Imposte indirette 218,2 14,8 32,1 3. Contributi sociali effettivi 188,4 12,8 27,7 3.1 Contr. sociali dei datori 3.2 Contr. sociali dei lavoratori 4. Entrate fiscali (1+2+3) 620,3 42,0 91,2 5. Contr. sociali figurativi 3,6 0,2 0,5 6. Altre entrate 51,7 3,5 7,6 7. Entrate Correnti (4+5+6) 675,6 45,8 99,3 8. Entrate Conto Capitale. 4,5 0,3 0,7 8.1 Imposte in conto capitale 0,0 9. ENTRATE TOTALI (7+8) 680,1 46,1 100,0

620,3. 42,0. 91,2. 5. Contr. sociali figurativi. 3,6. 0,2. 0,5. 6. Altre entrate. 51,7. 3,5. 7,6. 7. Entrate Correnti (4+5+6) 675,6. 45,8. 99,3. 8. Entrate Conto Capitale. 4,5. 0,3. 0, Imposte in conto capitale. 0,0. 9. ENTRATE TOTALI (7+8) 680,1. 46,1. 100,0.")

5

Indicatori di pressione

Pressione fiscale Dirette + Indirette + Contributi sociali _______________________________ Pil Pressione tributaria Dirette + Indirette ___________________ Pil

7

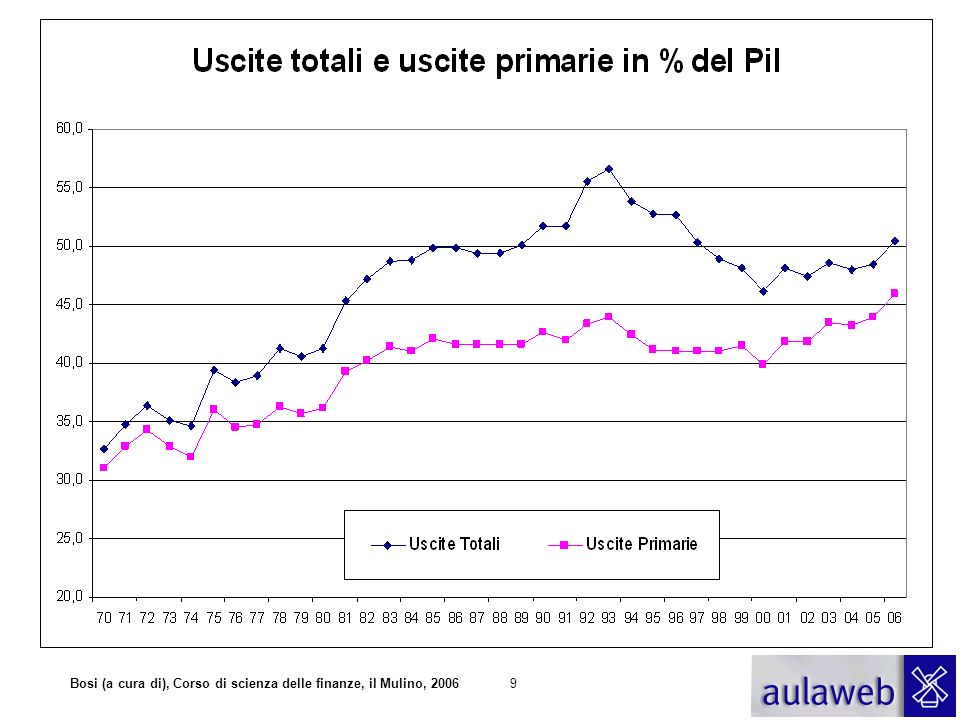

USCITE delle AP nel 2006 mld %Pil % 10. Consumi collettivi finali 299,5 20,3 40,2 10.1 Retribuzioni 163 11,0 21,9 10.2 Acquisti di beni e servizi 119,6 8,1 16,1 11. Prestazioni sociali 253 17,1 34,0 12. Contributi alla produzione 13. Interessi 67,5 4,6 9,1 14. Altre uscite correnti 15. Uscite correnti ( ) 656,6 44,5 88,2 16. Investimenti 33,8 2,3 4,5 17. Trasferimenti in conto capitale 22,1 1,5 3,0 18. Uscite in conto capitale 6,0 11,8 19. USCITE TOTALI (15+18) 744,8 50,5 100,0 Ricordare che le dismissioni di immobili vengono contabilizzate come riduzioni degli invetimenti. Erano state alte nel 2002 (11mld), 2,7 nel 2003.

656,6. 44,5. 88, Investimenti. 33,8. 2,3. 4, Trasferimenti in conto capitale. 22,1. 1,5. 3, Uscite in conto capitale. 6,0. 11, USCITE TOTALI (15+18) 744,8. 50,5. 100,0. Ricordare che le dismissioni di immobili vengono contabilizzate come riduzioni degli invetimenti. Erano state alte nel 2002 (11mld), 2,7 nel")

8

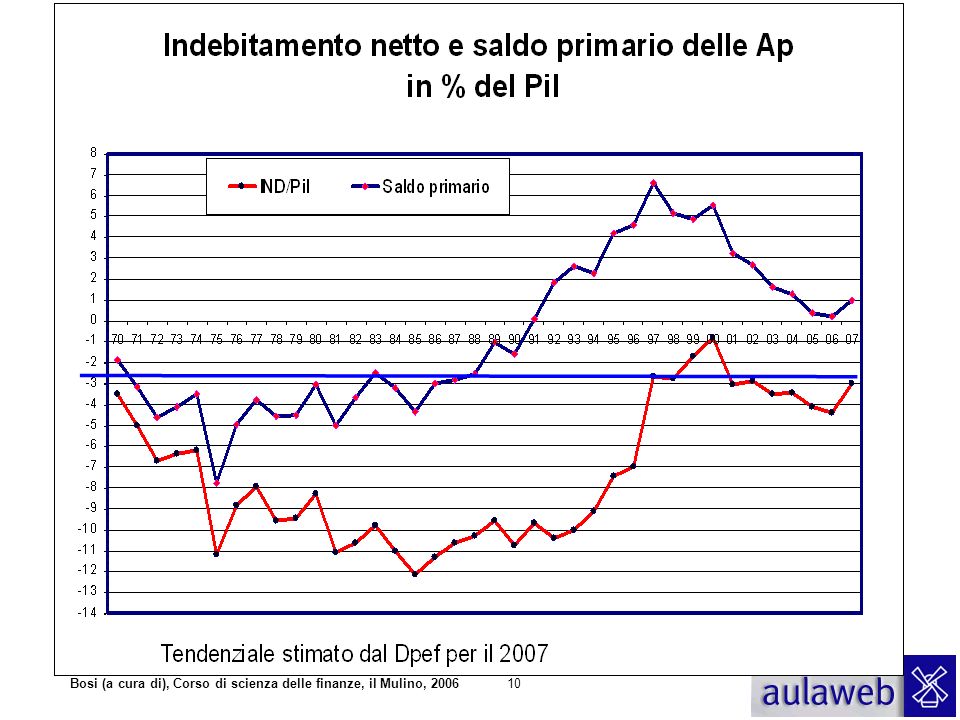

I saldi del conto delle AP nel 2006

mld % Pil 7. Risparmio pubblico (1-4) 19,0 1,3 8. Indebitamento netto (3-6) -64,7 -4,4 9. Avanzo primario (8+interessi) 2,8 0,2 Debito pubblico delle AP (al ) 1601,5 108,5 Per memoria : Prodotto Interno Lordo 1475,4 100,0

19,0. 1,3. 8. Indebitamento netto (3-6) -64,7. -4,4. 9. Avanzo primario (8+interessi) 2,8. 0,2. Debito pubblico delle AP (al ) 1601,5. 108,5. Per memoria : Prodotto Interno Lordo. 1475,4. 100,0.")

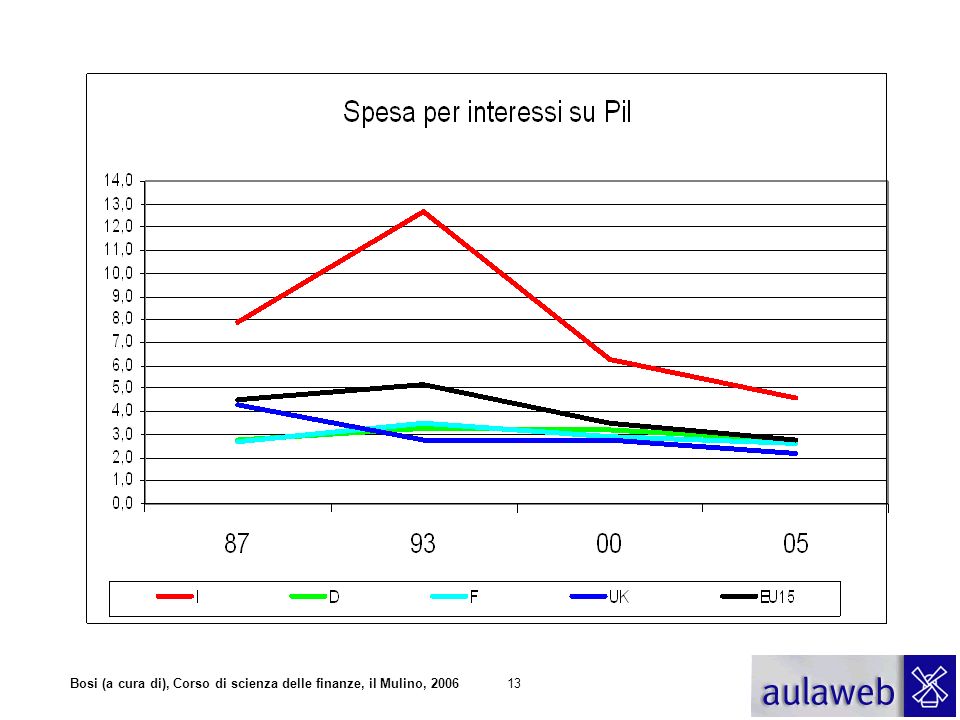

12

Uno sguardo all’Europa

14

I principali documenti ufficiali

Relazione generale sulla situazione economica del Paese (marzo) Relazione annuale della Banca d’Italia (maggio) Documento di programmazione economica e finanziaria (giugno/luglio)

Relazione annuale della Banca d’Italia (maggio) Documento di programmazione economica e finanziaria (giugno/luglio)")

15

Altri documenti utili Bollettino economico della Banca d’Italia (febbraio e ottobre) Siti Internet

16

Fonti dei dati Pil, Nuova contabilità nazionale 70_05 Conti AP:

Nuova serie pubblicata dall’Istat nel marzo 2006 Dati 2006: Conti nazionali provvisori, marzo 2007 Anni precedenti : vecchie serie Le principali differenze tra nuove e vecchie serie sono: nel contenuto delle Rpa e ABG nei livelli assoluti

>")

>")