Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Maria Elena Comune Comune di Brescia – Università Cattolica Sacro Cuore di Milano Convegno USCI - 8-9 settembre 2011, Brescia UNA CITTA PER CONTARE La statistica comunale alla prova del Censimento e del Federalismo Convegno USCI - 8-9 settembre 2011, Brescia UNA CITTA PER CONTARE La statistica comunale alla prova del Censimento e del Federalismo

2

Oggetto della presentazione Sono qui presentate alcune possibili applicazioni, per le finalità comunali, dellutilizzo di dati amministrativi di origine fiscale, provenienti dal Sistema Interscambio Anagrafe Tributaria Enti Locali dellAgenzia delle Entrate (SIATEL).

.")

3

I dati SIATEL Sono dati amministrativi fiscali a cui ogni comune può avere accesso. Contengono i seguenti modelli fiscali: 730 (redditi da lavoro dipendente) Unico Persone Fisiche (redditi da lavoro dipendente o autonomo) Unico Società di Persone Unico Società di Capitali Unico Enti Non Commerciali 770 (certificazione del datore di lavoro – CUD)

Unico Persone Fisiche (redditi da lavoro dipendente o autonomo) Unico Società di Persone Unico Società di Capitali Unico Enti Non Commerciali 770 (certificazione del datore di lavoro – CUD).")

4

I dati Siatel – voci contenute Non sono contenute TUTTE le voci dei modelli fiscali originari, ma solo le principali : 1. Redditi lordi, 2. Redditi imponibili, 3. Detrazioni, 4. Oneri deducibili, 5. Imposte lorde e nette E possibile calcolare il Reddito netto = reddito lordo meno imposte (Irpef, addizionali regionali, comunali, ecc). Sono : Redditi da lavoro dipendente Redditi da lavoro autonomo Redditi da trasferimenti sociali (soggetti allIrpef, come le pensioni di anzianità/vecchiaia)

. Sono : Redditi da lavoro dipendente Redditi da lavoro autonomo Redditi da trasferimenti sociali (soggetti allIrpef, come le pensioni di anzianità/vecchiaia).")

5

Dati Siatel - Avvertenze Si deve tener conto I redditi dichiarati non corrispondono sempre ai redditi realmente percepiti (evasione fiscale) Non vengono dichiarati i redditi esenti dal pagamento dellIrpef (pensioni di guerra, sociali, ecc.) In assenza di altre informazioni, non è possibile conoscere se il reddito percepito proviene da lavoro autonomo o dipendente o pensione I redditi dei contribuenti esentati dal presentare la dichiarazione dei redditi sono recuperabili attraverso i modelli 770 (CUD), rilasciati dal datore di lavoro

Non vengono dichiarati i redditi esenti dal pagamento dellIrpef (pensioni di guerra, sociali, ecc.) In assenza di altre informazioni, non è possibile conoscere se il reddito percepito proviene da lavoro autonomo o dipendente o pensione I redditi dei contribuenti esentati dal presentare la dichiarazione dei redditi sono recuperabili attraverso i modelli 770 (CUD), rilasciati dal datore di lavoro")

6

Le possibili analisi Ai fini di una migliore definizione delle politiche sociali e dellerogazione dei servizi comunali 1. Analizzare i redditi individuali 2. Analizzare i redditi familiari, ricostruiti mediante abbinamento degli archivi fiscali e dellanagrafe comunale (si sommano i redditi dei componenti facenti parte del nucleo familiare) 3. Analisi trasversale (per ciascun anno) 4. Analisi longitudinale (seguire le stesse unità nel tempo, per coglierne le dinamiche temporali)

3. Analisi trasversale (per ciascun anno) 4. Analisi longitudinale (seguire le stesse unità nel tempo, per coglierne le dinamiche temporali).")

7

Le possibili analisi Fare valutazioni quantitative delle possibili entrate comunali, basate sullintroduzione di nuove imposte (leva fiscale) e del loro impatto sui redditi delle famiglie residenti

e del loro impatto sui redditi delle famiglie residenti")

8

Qualche esempio di analisi

9

I risultati presentati… Sono, in parte, tratti dalla tesi di dottorato I REDDITI E LA POVERTA DELLE FAMIGLIE NEL COMUNE DI BRESCIA. ANALISI TRASVERSALI E LONGITUDINALI, realizzata allinterno di una convenzione tra lo Staff di Statistica del Comune di Brescia e lUniversità Cattolica di Milano Si riferiscono ad un campione di famiglie estratto dallanagrafe comunale nel 2005 (8 mila famiglie, con 17 mila individui), abbinato ai dati SIATEL, mediante codice fiscale.

, abbinato ai dati SIATEL, mediante codice fiscale..")

10

Link anagrafe-Siatel Vantaggio: Si amplia la disponibilità di variabili e di informazioni disponibili (si passa da redditi individuali a familiari comprese tutte le caratteristiche demografiche) Svantaggio: Esiste uno sfasamento temporale sullaggiornamento del domicilio fiscale/residenza anagrafica tra gli archivi coinvolti che limita labbinamento tra record (meno 3% circa di individui), con conseguente sovrastima delle famiglie senza reddito (nullo).

Svantaggio: Esiste uno sfasamento temporale sullaggiornamento del domicilio fiscale/residenza anagrafica tra gli archivi coinvolti che limita labbinamento tra record (meno 3% circa di individui), con conseguente sovrastima delle famiglie senza reddito (nullo).")

11

I redditi delle famiglie bresciane

12

IL REDDITO NETTO FAMILIARE PER LE PRINCIPALI CARATTERISTICHE DEMOGRAFICHE

13

I redditi netti - Analisi trasversale

14

I redditi netti - Analisi longitudinale

15

Le variazioni dei redditi netti Analisi longitudinale

16

Povertà Incidenza e intensità Valutare le diseguaglianze reddituali tra le famiglie (Indice di Gini, rapporto interquintilico, ecc.) Matrice di transizione tra condizioni di benessere e povertà, in uno studio longitudinale: chi esce e chi entra nello stato di povertà e soprattutto quali caratteristiche demografiche hanno coloro che sperimentano situazioni di disagio o vulnerabilità persistenti nel tempo

Matrice di transizione tra condizioni di benessere e povertà, in uno studio longitudinale: chi esce e chi entra nello stato di povertà e soprattutto quali caratteristiche demografiche hanno coloro che sperimentano situazioni di disagio o vulnerabilità persistenti nel tempo")

17

La leva fiscale…. Valutazione delle entrate fiscali e dellimpatto sulle famiglie dellintroduzione delladdizionale comunale allIRPEF nel comune di Brescia, prevista per il 2011 (0,2%), e 2012 (0,4%).

, e 2012 (0,4%)..")

18

Addizionale comunale allirpef Laddizione comunale allIRPEF, istituita nell'ambito dell'avvio del decentramento fiscale, con il d.lgs. 28 settembre 1998, n. 360 a decorrere dal 1999, viene decisa dal comune e non può eccedere complessivamente lo 0,8%, con incrementi annui non superiori allo 0,2%. Laddizionale è determinata applicando laliquota addizionale al reddito complessivo determinato ai fini IRPEF, al netto della deduzione per l'abitazione principale e degli oneri deducibili riconosciuti per l'IRPEF stessa. Laddizionale colpisce il reddito individuale, mentre lincidenza della stessa sul reddito familiare è determinata dal numero e dalle caratteristiche dei percettori di reddito residenti nella famiglia.

19

Previsione Nuove Entrate Comune VariabiliSomma (milioni di euro) Media per famiglia (euro annui) Reddito netto – anno 2008 (comprensivo dei redditi da fabbricato) 2.429 26.495 PREVISIONE Reddito netto aliquota addizionale Irpef 0,2% 2.423 26.431 Reddito netto aliquota addizionale Irpef 0,4% 2.417 26.366 Entrate Comune (0,2%) 5,9 65 Entrate Comune (0,4%) 11,8 129

Media per famiglia (euro annui) Reddito netto – anno 2008 (comprensivo dei redditi da fabbricato) PREVISIONE Reddito netto aliquota addizionale Irpef 0,2% Reddito netto aliquota addizionale Irpef 0,4% Entrate Comune (0,2%) 5,9 65 Entrate Comune (0,4%) 11,8 129")

20

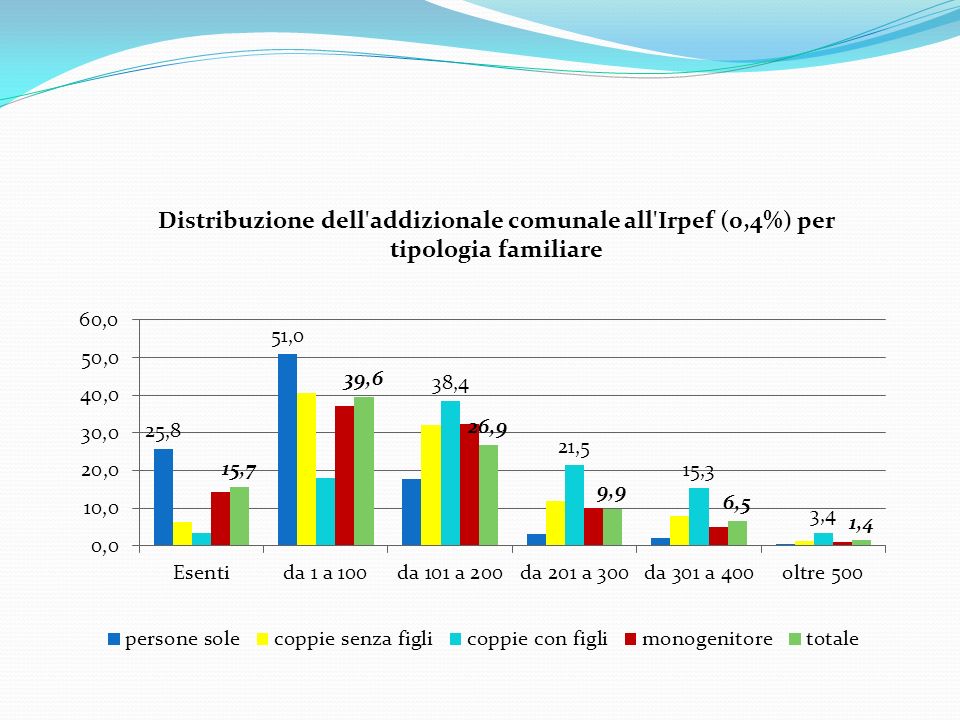

Quali famiglie pagheranno di piu?

21

Quanto pagano mediamente?

23

Quale impatto per le categorie più vulnerabili? Tipologia familiare Importo annuale medio delladdizionale comunale allIRPEF (euro – ipotesi=0,4%) Persona sola anziana67,5 Donne sole monogenitore63,5 Famiglie italiane143,0 Famiglie straniere44,0 Famiglie in totale129,3

Persona sola anziana67,5 Donne sole monogenitore63,5 Famiglie italiane143,0 Famiglie straniere44,0 Famiglie in totale129,3.")

24

Conclusioni Lutilizzo dei dati dellArchivio SIATEL, a fini statistici, consente svariate applicazioni a fini comunali. Può essere utilizzato: per soddisfare esigenze conoscitive sui redditi individuali e delle famiglie, in unottica trasversale o longitudinale (seguendo le stesse unità nel tempo), valutandone le variazioni reddituali per le valutazioni di nuove e possibili entrate fiscali comunali per la programmazione delle politiche sociali e erogazioni di servizi sociali più consoni alle famiglie bisognose e nella valutazione della redistribuzione delle risorse (ad esempio, successivamente allattuazione di determinate politiche sociali )

, valutandone le variazioni reddituali per le valutazioni di nuove e possibili entrate fiscali comunali per la programmazione delle politiche sociali e erogazioni di servizi sociali più consoni alle famiglie bisognose e nella valutazione della redistribuzione delle risorse (ad esempio, successivamente allattuazione di determinate politiche sociali ).")

25

Grazie per lattenzione

Presentazioni simili

Lezione 2 Scienza delle finanze II - CLEP a.a. 2005-2006.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2006-2007.>")

: adozione di misure finalizzate ad incrementare i.>")