Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

2

Flusso UniEmens Individuale 1

(click) ANOMALO / SQUADRATO Conto Assicurativo Canale sempre aperto DENUNCIA INDIVIDUALE DM Virtuale quadrato (o altro) DENUNCIA AZIENDALE Canale chiuso a scadenza naturale 2 RESPINTO (click) OK 3 STRINGATURA NOTA DI RETTIFICA +/- € 12,00 DM10 Virtuale quadrato Verifica si/no (click) CALCOLO Chiusura Entità DM Virtuale CONSOLIDAMENTO RIPARTIZIONE Chiusura Entità Nota di Rettifica Definizione 1 Nel caso 1 deve intervenire una variazione o integrazione di una o più denunce individuali e/o della denuncia aziendale. 2 Nel caso 2 deve intervenire una variazione di una o più denunce individuali e/o della denuncia aziendale a saldi invariati. 3 Nel caso 3 può intervenire una variazione di una o più denunce individuali e/o della denuncia aziendale a saldi invariati.

ANOMALO / SQUADRATO. Conto Assicurativo. Canale sempre aperto. DENUNCIA INDIVIDUALE. DM Virtuale quadrato. (o altro) DENUNCIA AZIENDALE. Canale chiuso. a scadenza naturale. 2. RESPINTO. (click) OK. 3. STRINGATURA. NOTA DI. RETTIFICA. +/- € 12,00. DM10. Virtuale. quadrato. Verifica. si/no. (click) CALCOLO. Chiusura. Entità DM. Virtuale. CONSOLIDAMENTO. RIPARTIZIONE. Chiusura. Entità Nota di. Rettifica. Definizione. 1. Nel caso 1 deve intervenire una variazione o integrazione di una o. più denunce individuali e/o della denuncia aziendale. 2. Nel caso 2 deve intervenire una variazione di una o più denunce individuali. e/o della denuncia aziendale a saldi invariati. 3. Nel caso 3 può intervenire una variazione di una o più denunce individuali. e/o della denuncia aziendale a saldi invariati.")

3

Denuncia Individuale Denuncia Aziendale

Identificata UNIVOCAMENTE nell’ambito di MATRICOLA e PERIODO dai seguenti dati chiave (criteri di univocità) contiene le informazioni retributive e contributive a livello individuale CODICE FISCALE - QUALIFICA 1 - QUALIFICA 2 - QUALIFICA 3 - TIPO CONTRIBUZIONE Denuncia Aziendale Identificata UNIVOCAMENTE nell’ambito di PosContributiva (sezione lavoratori dipendenti) dai seguenti dati chiave contiene le informazioni contributive di pertinenza aziendale ed una sezione riepilogativa di quadratura comprendente: il numero totale delle denunce trasmesse Il totale a debito (Elemento obbligatorio con valore dichiarativo) Il totale a credito (Elemento obbligatorio con valore dichiarativo) MATRICOLA - PERIODO DM Provvisorio: quando le somme degli importi a debito e/o a credito ricostruiti sono inferiori ai rispettivi valori indicati negli elementi dichiarativi “TotaleADebito” e “TotaleACredito” presenti nei “dati di quadratura” della denuncia aziendale . Ai fini della quadratura esiste, sulle differenze, una tolleranza fino a 5€. DM Anomalo: quando le somme degli importi a debito e/o a credito risultano superiori ai rispettivi valori indicati negli elementi dichiarativi “TotaleADebito” e “TotaleACredito” con differenze superiori alla tolleranza. DM Non generabile: quando è assente la denuncia aziendale oppure è presente solo la denuncia aziendale e sono assenti le denunce individuali.

contiene le informazioni retributive e contributive a livello individuale. CODICE FISCALE - QUALIFICA 1 - QUALIFICA 2 - QUALIFICA 3 - TIPO CONTRIBUZIONE. Denuncia Aziendale. Identificata UNIVOCAMENTE nell’ambito di PosContributiva (sezione lavoratori dipendenti) dai seguenti dati chiave. contiene le informazioni contributive di pertinenza aziendale ed una sezione riepilogativa. di quadratura comprendente: il numero totale delle denunce trasmesse. Il totale a debito (Elemento obbligatorio con valore dichiarativo) Il totale a credito (Elemento obbligatorio con valore dichiarativo) MATRICOLA - PERIODO. DM Provvisorio: quando le somme degli importi a debito e/o a credito ricostruiti sono inferiori ai rispettivi valori indicati negli elementi dichiarativi TotaleADebito e TotaleACredito presenti nei dati di quadratura della denuncia aziendale . Ai fini della quadratura esiste, sulle differenze, una tolleranza fino a 5€. DM Anomalo: quando le somme degli importi a debito e/o a credito risultano superiori ai rispettivi valori indicati negli elementi dichiarativi TotaleADebito e TotaleACredito con differenze superiori alla tolleranza. DM Non generabile: quando è assente la denuncia aziendale oppure è presente solo la denuncia aziendale e sono assenti le denunce individuali.")

4

Messaggio numero: 005207 del 06/08/2015

Come noto, le denunce anomale e provvisorie riportano una "squadratura" tra la somma dei singoli elementi contributivi individuali e i dati dichiarativi “totale a debito e totale a credito” a livello aziendale. Emerge, dunque, un ‘evidente indefinibilità della denuncia mensile, considerata nella sua interezza, poiché il saldo non è coerente con quanto dichiarato. Consolidato il processo di reingegnerizzazione dei flussi UniEmens ed entrata a pieno regime la relativa gestione, con il presente messaggio si chiarisce che, stante l’evidente indefinibilità, non puo’ ritenersi assolto l’obbligo contributivo. Pertanto, le “denunce squadrate” presentate a decorrere dal 1/10/2015 saranno proceduralmente equiparate a quelle non generabili. Si specifica, altresì, che le predette denunce, in quanto contenenti dati incongruenti, segnaleranno nella fase di verifica automatizzata per Durc on line, un esito di irregolarità. Qualora, a seguito dell’invito a regolarizzare, le anomalie evidenziate non siano sistemate nei termini assegnati, stante il comportamento omissivo dell’impresa, l’irregolarità stessa verrà confermata. In presenza di tali denunce sarà inviata apposita segnalazione tramite comunicazione bidirezionale al fine di consentirne la definizione. Le “denunce squadrate” (anomali-provvisori-non generabili) sono comunque consultabili e verificabili attraverso la già nota funzione di “servizi per le aziende e i consulenti/Uniemens/Consultazione denunce individuali”, scheda DM10 Virtuali Si invitano le Sedi ad attivare tutte le possibili sinergie con datori di lavoro e intermediari al fine di dare definibilità al maggior numero di denunce contributive squadrate attualmente giacenti. Infatti, a decorrere dal 15/09/2015 sarà forzata la quadratura dei DM virtuali di competenza fino a dicembre 2014 secondo i seguenti criteri e modalità: A) DM10 provvisorio · l’importo a debito azienda (Quadro B) mancante sarà attribuito al codice “0033” · l’importo a credito azienda (Quadro D) mancante sarà attribuito al codice “0057” Queste registrazioni determineranno la quadratura “forzata” del DM10 virtuale, generando note di rettifica attive o passive. Le sedi, in presenza di note di rettifica attiva, seguiranno il normale iter procedurale con eventuale invio al NRC. Particolare attenzione dovrà essere invece rivolta alle note di rettifica passive prima del passaggio ai debiti. B) DM10 anomalo In questo caso il DM sarà calcolato considerando la somma aggregata delle denunce individuali, ignorando quanto indicato dall’azienda come totale dichiarato. Analogamente l’importo della somma aggregata delle denunce individuali sarà preso a riferimento per la verifica dell’importo versato. Ne consegue che, qualora il pagamento effettuato dall’azienda sia pari al saldo dichiarato (e dunque inferiore all’importo della somma aggregata delle denunce individuali) il DM risulterà parzialmente insoluto. In ogni caso, la quadratura forzata dei DM10 originariamente provvisori ed anomali comporterà l’immediato abbinamento con l’importo versato, l’eventuale passaggio al recupero crediti nel caso di insolvenza totale o parziale e le conseguenti fasi di calcolo e ripartizione. Si allega vademecum operativo. Ritorno

sono comunque consultabili e verificabili attraverso la già nota funzione di servizi per le aziende e i consulenti/Uniemens/Consultazione denunce individuali , scheda DM10 Virtuali. Si invitano le Sedi ad attivare tutte le possibili sinergie con datori di lavoro e intermediari al fine di dare definibilità al maggior numero di denunce contributive squadrate attualmente giacenti. Infatti, a decorrere dal 15/09/2015 sarà forzata la quadratura dei DM virtuali di competenza fino a dicembre 2014 secondo i seguenti criteri e modalità: A) DM10 provvisorio. · l’importo a debito azienda (Quadro B) mancante sarà attribuito al codice 0033 · l’importo a credito azienda (Quadro D) mancante sarà attribuito al codice 0057 Queste registrazioni determineranno la quadratura forzata del DM10 virtuale, generando note di rettifica attive o passive. Le sedi, in presenza di note di rettifica attiva, seguiranno il normale iter procedurale con eventuale invio al NRC. Particolare attenzione dovrà essere invece rivolta alle note di rettifica passive prima del passaggio ai debiti. B) DM10 anomalo. In questo caso il DM sarà calcolato considerando la somma aggregata delle denunce individuali, ignorando quanto indicato dall’azienda come totale dichiarato. Analogamente l’importo della somma aggregata delle denunce individuali sarà preso a riferimento per la verifica dell’importo versato. Ne consegue che, qualora il pagamento effettuato dall’azienda sia pari al saldo dichiarato (e dunque inferiore all’importo della somma aggregata delle denunce individuali) il DM risulterà parzialmente insoluto. In ogni caso, la quadratura forzata dei DM10 originariamente provvisori ed anomali comporterà l’immediato abbinamento con l’importo versato, l’eventuale passaggio al recupero crediti nel caso di insolvenza totale o parziale e le conseguenti fasi di calcolo e ripartizione. Si allega vademecum operativo. Ritorno.")

5

Errato inquadramento aziendale – mancanza di codici autorizzazione

3 Errato inquadramento aziendale – mancanza di codici autorizzazione E’ uno dei casi più comuni. Rettifica che non ha bisogno di invii successivi. Sarà sufficiente definire l’inquadramento aziendale (apposizione di ulteriori codici autorizzazione o cambio ramo di inquadramento). A questo proposito vale ricordare che nel provvedimento di iscrizione (Mod. DM80) è fatto obbligo all’azienda di comunicare all’Istituto, all’atto del loro verificarsi, tutte le variazioni che possono avere ripercussione sulla gestione anagrafico-contributiva dell’azienda stessa. Le modalità di comunicazione ammesse sono: Pagina web per aziende consulenti e professionisti : iscrizione, sospensione, riattivazione, cessazione, indirizzo, legale rappresentante, indirizzo p.e.c., unità operative Telematizzazione : invio moduli previsti per agevolazioni e sgravi (223/91-92/2012/fisc. ediliza ecc.) Comunicazione bidirezionale (cassetto) per ogni altro tipo di comunicazione (apprendistato, sostit. maternità ecc.) Una volta recepita la variazione contributiva aziendale, la nota di rettifica è sottoposta a ricalcolo completo con ulteriore notifica (nel caso) della nuova nota di rettifica a debito o credito azienda.

. A questo proposito vale ricordare che nel provvedimento di iscrizione (Mod. DM80) è fatto obbligo all’azienda di comunicare all’Istituto, all’atto del loro verificarsi, tutte le variazioni che possono avere ripercussione sulla gestione anagrafico-contributiva dell’azienda stessa. Le modalità di comunicazione ammesse sono: Pagina web per aziende consulenti e professionisti : iscrizione, sospensione, riattivazione, cessazione, indirizzo, legale rappresentante, indirizzo p.e.c., unità operative. Telematizzazione : invio moduli previsti per agevolazioni e sgravi (223/91-92/2012/fisc. ediliza ecc.) Comunicazione bidirezionale (cassetto) per ogni altro tipo di comunicazione (apprendistato, sostit. maternità ecc.) Una volta recepita la variazione contributiva aziendale, la nota di rettifica è sottoposta a ricalcolo completo con ulteriore notifica (nel caso) della nuova nota di rettifica a debito o credito azienda.")

6

3 Irregolarità contributiva (Addebito Art.1 Comma 1175 Legge 296 del ) Rettifica che non ha bisogno di ulteriori invii. Scaturisce dal diniego di agevolazioni contributive in presenza di irregolarità consolidate (durc interno). Qualora ne ricorresse l’ipotesi la nota può essere ricalcolata dopo la sistemazione delle irregolarità. Prima di contestare una nota di rettifica emessa per irregolarità contributiva occorre rendersi conto che la nota di rettifica è stata emessa per irregolarità contributiva. C’è un asterisco accanto ai codici tipo contribuzione calcolati senza agevolazione che rimanda alla dicitura titolo di questa diapositiva. E’ fondamentale consultare il cassetto previdenziale per rendersi conto, rispetto al periodo della nota di rettifica, quale irregolarità (una o più) viene segnalato e per quale periodo.

. Qualora ne ricorresse l’ipotesi la nota può essere ricalcolata dopo la. sistemazione delle irregolarità. Prima di contestare una nota di rettifica emessa per irregolarità contributiva occorre rendersi conto che la nota di rettifica è stata emessa per irregolarità contributiva. C’è un asterisco accanto ai codici tipo contribuzione calcolati senza agevolazione che rimanda alla dicitura titolo di questa diapositiva. E’ fondamentale consultare il cassetto previdenziale per rendersi conto, rispetto al periodo della nota di rettifica, quale irregolarità (una o più) viene segnalato e per quale periodo.")

7

Variazione su nota di rettifica

Affinché una variazione possa integrarsi in nota di rettifica sono necessarie due condizioni: La variazione non deve apportare differenze nei saldi La nota di rettifica deve trovarsi in uno stato «attivo» , cioè non deve essere già definita. 3 Variazione dati chiave (Qualifica e tipo contribuzione) Variazione altri dati (Esposizione c.i.g. – ANFT4 – ecc.) Questo tipo di variazione elimina la riga identificata univocamente dai dati chiave e la sostituisce integralmente con i nuovi. Questo tipo di variazione integra o sostituisce i dati nella riga senza effettuare alcuna eliminazione. Eliminazione e riacquisizione della denuncia variata Variazione on line Flusso con elemento «inquadramentolavvariaz» Trasmissione della sola denuncia variata (possibilmente e non l’intero flusso…) Variazione on line Esempio dati chiave Esempio 2T4 Esempi CIG

Variazione altri dati. (Esposizione c.i.g. – ANFT4 – ecc.) Questo tipo di variazione elimina la riga identificata univocamente dai dati chiave e la sostituisce integralmente con i nuovi. Questo tipo di variazione integra o sostituisce i. dati nella riga senza effettuare alcuna eliminazione. Eliminazione e riacquisizione della denuncia variata. Variazione on line. Flusso con elemento «inquadramentolavvariaz» Trasmissione della sola denuncia variata (possibilmente e non l’intero flusso…) Variazione on line. Esempio dati chiave. Esempio 2T4. Esempi CIG.")

8

<InquadramentoLavVariaz>

3 <InquadramentoLavVariaz> Contiene gli elementi relativi alla qualifica e tipo contribuzione della denuncia originaria, che verrà automaticamente eliminata e sostituita con la denuncia attuale. L’utilizzo di tale elemento è possibile qualora tra gli elementi oggetto di variazione siano presenti <Qualifica1>, <Qualifica2>, <Qualifica3> o <TipoContribuzione>. In caso di variazione del <CFLavoratore> va inviata una denuncia di Eliminazione. L’utilizzo di questo elemento è possibile dalle denunce inviate a partire dal 1/5/2013. BIANCHI [1] [F] [D] [82] [1000] [80] INQUADRAMENTOLAVVARIAZ [1] [F] [D] [00] L’uso dell’elemento <InquadramentoLavVariaz> nel flusso UniEmens può risultare utile in caso di variazioni «massive», per un caso singolo può essere comodamente usata l’opzione di variazione «on-line».

9

Stesso trattamento denunce contributive

Variazione Entità chiusa (DM ripartito, Nota rettifica non emessa o definita) / Variazione con differenza importo/ Pura eliminazione o aggiunta di soggetti o dati contributivi Proposta vig Verifica ESITO Stesso trattamento denunce contributive Da verificare Calcolata Calcolata

/ Variazione con differenza importo/ Pura eliminazione o aggiunta di soggetti o dati contributivi. Proposta vig. Verifica. ESITO. Stesso trattamento denunce contributive. Da verificare. Calcolata. Calcolata.")

10

In caso di differenza denunciato/calcolato è possibile scegliere cosa importare nel Vig (L’esempio non è riferito alla riga sovrastante)

.")

12

Una proposta VIG di sostituzione (on line, inquadramentolavvariaz, eliminazione e ritrasmissione) si divide in un movimento a debito e nell’analogo movimento a credito. Attualmente non sono più visibili dall’esterno (opzione «verifica trasmissioni») in attesa che le «proposte vig» siano rese disponibili – per la sola consultazione – su fascicolo aziendale o altro portale simile. Sono invece consultabili le «variazioni» , sia in maniera indistinta o con possibilità di listare le potenziali regolarizzazioni o quelle scartate perché giudicate «irrilevanti» (non hanno apportato differenze contributive) Allo studio anche la possibilità di conferma soltanto ai fini del conto assicurativo (senza contabilizzazioni successive)

in attesa che le «proposte vig» siano rese. disponibili – per la sola consultazione – su fascicolo aziendale o altro portale simile. Sono invece consultabili le «variazioni» , sia in maniera indistinta o con possibilità di listare le potenziali regolarizzazioni o quelle scartate perché giudicate «irrilevanti» (non hanno apportato differenze contributive) Allo studio anche la possibilità di conferma soltanto ai fini del conto assicurativo (senza contabilizzazioni successive)")

13

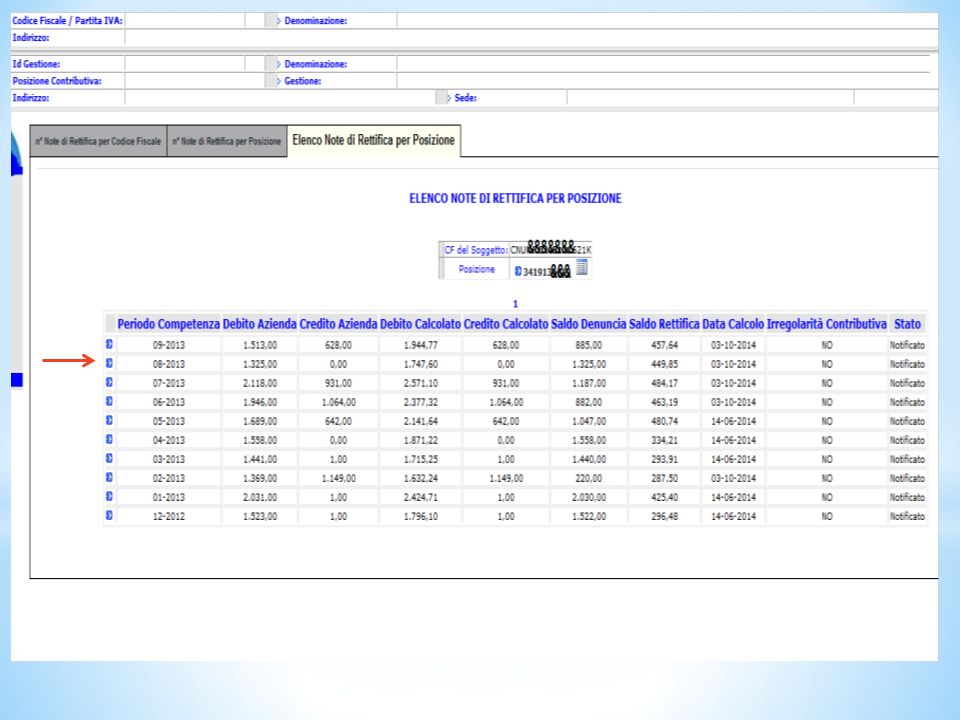

Consultazione evidenze e note di rettifica su cassetto previdenziale

18

Epilogo…

19

Invio a canale aperto 1 ROSSI [1] [F] [I] [00] [1500] [100]

Denunce individuali ROSSI [1] [F] [I] [00] [1500] [100] BIANCHI [1] [F] [D] [00] [1000] [80] VERDI [5] [P] [I] [J6] [800] [20] Denuncia aziendale NUMERO DENUNCE TOTALE DEBITO [200] Variazione 1 - errata NERI [1] [F] [D] [82] [1000] [40] Variazione 1 - corretta NERI [1] [F] [D] [82] [1000] [40] NUMERO DENUNCE TOTALE DEBITO [240]

![Invio a canale aperto 1 ROSSI [1] [F] [I] [00] [1500] [100]](http://slideplayer.it/slide/7835657/24/images/19/Invio+a+canale+aperto+1+ROSSI+%5B1%5D+%5BF%5D+%5BI%5D+%5B00%5D+%5B1500%5D+%5B100%5D.jpg "Denunce individuali. ROSSI [1] [F] [I] [00] [1500] [100] BIANCHI [1] [F] [D] [00] [1000] [80] VERDI [5] [P] [I] [J6] [800] [20] Denuncia aziendale. NUMERO DENUNCE 3 TOTALE DEBITO [200] Variazione 1 - errata. NERI [1] [F] [D] [82] [1000] [40] Variazione 1 - corretta. NERI [1] [F] [D] [82] [1000] [40] NUMERO DENUNCE 4 TOTALE DEBITO [240]")

20

Invio a canale aperto 1 ROSSI [1] [F] [I] [00] [1500] [100]

Denunce individuali ROSSI [1] [F] [I] [00] [1500] [100] BIANCHI [1] [F] [D] [00] [1000] [80] VERDI [5] [P] [I] [J6] [800] [20] Denuncia aziendale NUMERO DENUNCE TOTALE DEBITO [200] Variazione 1 - errata BIANCHI [1] [F] [D] [82] [1000] [80] Variazione 1 - corretta BIANCHI ELIMINA=«S» [1] [F] [D] [00] [1000] [80] BIANCHI [1] [F] [D] [82] [1000] [80]

![Invio a canale aperto 1 ROSSI [1] [F] [I] [00] [1500] [100]](http://slideplayer.it/slide/7835657/24/images/20/Invio+a+canale+aperto+1+ROSSI+%5B1%5D+%5BF%5D+%5BI%5D+%5B00%5D+%5B1500%5D+%5B100%5D.jpg "Denunce individuali. ROSSI [1] [F] [I] [00] [1500] [100] BIANCHI [1] [F] [D] [00] [1000] [80] VERDI [5] [P] [I] [J6] [800] [20] Denuncia aziendale. NUMERO DENUNCE 3 TOTALE DEBITO [200] Variazione 1 - errata. BIANCHI [1] [F] [D] [82] [1000] [80] Variazione 1 - corretta. BIANCHI ELIMINA=«S» [1] [F] [D] [00] [1000] [80] BIANCHI [1] [F] [D] [82] [1000] [80]")

21

1 xxxxxx XXXXXX

22

1 In questo caso è necessario che pervenga la modifica della denuncia aziendale oppure la modifica di una o più denunce individuali dove la sommatoria degli importi credito corrispondano a quanto dichiarato. Ritorno

23

SISTEMA UNIEMENS – Variazioni DM Respinto

2 SISTEMA UNIEMENS – Variazioni DM Respinto DM RESPINTO : [IMPOSSIBILITA’ DI SOTTOPORRE IL DM QUADRATO ALLE FASI SUCCESSIVE PER ERRORI NON FORZABILI / QUALIFICHE O CODICI NON AMMESSI] La fase di verifica non può essere completata per incongruenze non risolvibili nei dati esposti nel flusso uniemens o in relazione all’inquadramento aziendale. Un DM respinto non viene cassato integralmente nè restituito all’azienda, ma è messo, a cura dell’operatore, in uno stato di attesa. LA VARIAZIONE SU UN DM RESPINTO NON PUO’ APPORTARE UNA VARIAZIONE DEI SALDI PERCHE’ IL DM VIRTUALE E’ GIA’ STATO QUADRATO, VALE A DIRE I DATI DICHIARATIVI SONO GIA’ STATI ACQUISITI DAL SISTEMA Purtroppo non esiste una comunicazione automatizzata sul respingimento di una denuncia, in questo caso è sempre l’operatore che avviserà l’azienda o l’intermediario agevolando la soluzione del problema. Può altresì essere utile verificare su fascicolo elettronico la lista dei dm trasmessi. DM Respinto Verifica Variazione Inquadramento Azienda Ok per fasi successive Flusso di Variazione Uniemens 23 23 23 23 23

24

! DM Respinto Azienda che NON opera nel sottosuolo 2

Denunce individuali ROSSI [1] [F] [I] [00] [1500] [100] BIANCHI [1] [F] [D] [00] [1000] [80] ! VERDI [5] [P] [I] [K6] [800] [20] Denuncia aziendale NUMERO DENUNCE TOTALE DEBITO [200] Variazione 1 - errata VERDI [5] [P] [I] [J6] [800] [20] Variazione 1 - corretta . VERDI ELIMINA=«S» [5] [P] [I] [K6] [800] [20] VERDI [5] [P] [I] [J6] [800] [20] … o tramite l’uso dell’elemento «InquadramentoLavVariaz» del flusso uniemens … o con una semplice variazione «on-line» Ritorno

25

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Come variare qualifica 1-2-3, tipo contribuzione; tipo lavoratore in presenza di: *denuncia errata * nota di rettifica I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

26

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

N.B. In caso di modifica di uno dei criteri di univocità della denuncia UniEMens (Qualifica e/o Tipo Contribuzione) è necessario eliminare la denuncia con i dati errati e ritrasmetterla con i dati corretti (es. modifica da qualifica 1FD a 1FI). Queste due operazioni verranno effettuate automaticamente se si utilizza l’opzione di Variazione UniEMens nel sito Chi trasmette file di variazione può utilizzare l’elemento <InquadramentoLavVariaz> previsto nella struttura xml della denuncia individuale (v. Documento tecnico UniEmens scaricabile dal – Informazioni – Aziende, Consulenti e Professionisti – Progetto UniEMens – Documenti) I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

è necessario eliminare la denuncia con i dati errati e ritrasmetterla con i dati corretti (es. modifica da qualifica 1FD a 1FI). Queste due operazioni verranno effettuate automaticamente se si utilizza l’opzione di Variazione UniEMens nel sito Chi trasmette file di variazione può utilizzare l’elemento <InquadramentoLavVariaz> previsto nella struttura xml della denuncia individuale (v. Documento tecnico UniEmens scaricabile dal – Informazioni – Aziende, Consulenti e Professionisti – Progetto UniEMens – Documenti) I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici.")

27

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Per correggere una denuncia errata, respinta dalla sede, oppure per ricalcolare una nota di rettifica, è possibile variare la denuncia utilizzando le opzioni messe a disposizione nel sito - Servizi on line - Accedi ai servizi I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

28

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Digitare Codice fiscale e PIN e selezionare il profilo nella maschera successiva I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

29

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

30

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Scegliere Variazione Uniemens Nella maschera successiva indicare il codice fiscale aziendale e selezionare il periodo da variare I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

31

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Selezionare la matricola nella quale si deve intervenire. Se non compare alcuna matricola significa che non è stato indicato il codice fiscale aziendale corretto oppure si è scelto un periodo nel quale non è attiva alcuna matricola aziendale I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

32

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Nel caso in analisi è necessario scegliere la terza sezione: Correzione/Regolarizzazione dati denuncia I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

33

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

E’ possibile indicare direttamente il codice fiscale del dipendente, o il cognome, oppure selezionare la denuncia dalla lista delle errate o dalla lista completa dei dipendenti I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

34

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Per effettuare la variazione, scegliere la voce ‘Variazione’ in Tipo Regolarizzazione I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

35

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

In caso si debba modificare la qualifica erroneamente indicata, per esempio da contratto a tempo indeterminato a determinato, posizionarsi nella casella di Qualifica3 e modificare il dato da I a D. Scorrere le altre pagine senza effettuare altre variazioni, fino all’invio della denuncia variata (con rilascio della ricevuta di trasmissione). E’ indispensabile NON modificare gli importi per non cambiare il saldo del DM originario. I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

. E’ indispensabile NON modificare gli importi per non cambiare il saldo del DM originario. I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici.")

36

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

In caso non sia stato comunicato il tipo contribuzione che indica una agevolazione, per esempio il 58 (Lavoratori assunti ai sensi dell’art.8, comma 9, della Legge 29/12/90, n.407), posizionarsi nella casella Tipo Contribuzione e modificare il dato da 00 (nessuna particolarità contributiva) a 58. Scorrere le altre pagine senza effettuare altre variazioni, fino all’invio della denuncia variata (con rilascio della ricevuta di trasmissione). E’ indispensabile NON modificare gli importi per non cambiare il saldo del DM originario. I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici Ritorno

, posizionarsi nella casella Tipo Contribuzione e modificare il dato da 00 (nessuna particolarità contributiva) a 58. Scorrere le altre pagine senza effettuare altre variazioni, fino all’invio della denuncia variata (con rilascio della ricevuta di trasmissione). E’ indispensabile NON modificare gli importi per non cambiare il saldo del DM originario. I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici. Ritorno.")

37

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Le aziende del Credito e Assicurazioni, ai sensi dell’articolo 72 del T.U. delle norme sugli assegni familiari, per i lavoratori a tempo pieno ed in costanza di rapporto di lavoro, sono tenute al versamento del contributo CUAF sull’intera retribuzione che il dipendente avrebbe percepito se avesse lavorato . I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

38

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Come inserire informazioni relative alla mancata contribuzione ANF in presenza di: denuncia errata e respinta dalla sede per assenza 2T4 presenza di nota di rettifica per mancato riconoscimento dell’indennità di maternità, allattamento e altri congedi parentali . I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

39

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Scegliere Variazione Uniemens Nella maschera successiva indicare il codice fiscale aziendale e selezionare il periodo da variare I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

40

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

In caso si debba variare il Tipo Contribuzione nella denuncia individuale di un dipendente, è necessario scegliere la terza sezione: Correzione/Regolarizzazione dati denuncia I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

41

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

E’ possibile indicare direttamente il codice fiscale del dipendente, o il cognome, oppure selezionare la denuncia dalla lista delle errate o dalla lista completa dei dipendenti I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

42

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Scorrere le varie pagine cliccando su Conferma fino alla schermata che contiene i Dati retributivi: cliccare sull’icona a matita per accedere e modificare i dati retributivi I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

43

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Nell’esempio l’indennità di allattamento non viene riconosciuta in quanto nella denuncia è assente l’elemento ANFT4 (v. pagina successiva), obbligatorio per le aziende del credito, assicurazioni e tributi (CSC 6xxxx). V. art. 72 del T.U. I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

, obbligatorio per le aziende del credito, assicurazioni e tributi (CSC 6xxxx). V. art. 72 del T.U. I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici.")

44

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Spuntare la voce ANFT4 e inserire nel campo Imponibile la retribuzione virtuale. NON indicare il contributo per non cambiare il saldo del DM originario. Con questa modifica la procedura ricostruirà una variazione da integrare nel dm10 respinto o in nota di rettifica che successivamente verrà ricalcolata con il riconoscimento del credito per allattamento Scorrere le altre pagine senza effettuare altre variazioni, fino all’invio della denuncia variata (con rilascio della ricevuta di trasmissione). I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

. I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici.")

45

Ritorno

46

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Nota di rettifica emessa con addebito ECCEDENZE CONGUAGLI CIG ECGO-ECGS esposti con causali errate (senza/con contributo addizionale, ecc.) I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici.")

47

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Nel caso in analisi è necessario scegliere la terza sezione: Correzione/Regolarizzazione dati denuncia I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

48

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

E’ possibile indicare direttamente il codice fiscale del dipendente, o il cognome, oppure selezionare la denuncia dalla lista delle errate o dalla lista completa dei dipendenti I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

49

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Scorrere le varie pagine cliccando su Conferma fino alla schermata che contiene i Dati retributivi: cliccare sull’icona a matita per accedere e modificare i dati retributivi I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

50

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Caso 1 L’azienda ha indicato un’autorizzazione che prevede il contributo addizionale ma ha valorizzato la causale G400 (recupero per CIG che non prevede il contributo addizionale) I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici.")

51

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Soluzione Caso 1 E’ necessario spostare l’importo indicato in G400 nell’elemento Indennità Ordinaria (che verrà ricostruita nel rigo 0039): spuntare la voce CIG Ordinaria a Debito e selezionare la Causale E700 (o E300): NON indicare alcun importo, per non variare il saldo del DM; inserire in Indennità Ordinaria lo stesso valore indicato con la causale G400; togliere la spunta da Altre A Credito in modo che venga eliminato G400. I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

: spuntare la voce CIG Ordinaria a Debito e selezionare la Causale E700 (o E300): NON indicare alcun importo, per non variare il saldo del DM; inserire in Indennità Ordinaria lo stesso valore indicato con la causale G400; togliere la spunta da Altre A Credito in modo che venga eliminato G400. I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici.")

52

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Caso 2 L’azienda ha indicato un’autorizzazione che prevede il contributo addizionale ma ha valorizzato la causale G400 (recupero per CIG che non prevede il contributo addizionale) e il contributo addizionale (E300/E700) I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

e il contributo addizionale (E300/E700) I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici.")

53

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Soluzione Caso 2 E’ necessario spostare l’importo indicato in G400 nell’elemento Indennità ordinaria (che verrà ricostruito nel rigo 0039): Inserire in Indennità Ordinaria lo stesso valore indicato con G400; togliere la spunta da Altre A Credito in modo che venga eliminato G400. I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

: Inserire in Indennità Ordinaria lo stesso valore indicato con G400; togliere la spunta da Altre A Credito in modo che venga eliminato G400. I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici.")

54

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Caso 3 L’azienda ha indicato un’autorizzazione che NON prevede il contributo addizionale ma ha valorizzato l’elemento Indennità Ordinaria (ricostruita nel DM virtuale come rigo 0039) I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici.")

55

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Soluzione Caso 3 E’ necessario spostare l’importo indicato in Indennità Ordinaria nel codice G400: spuntare la voce Altre a Credito e selezionare la Causale G400; inserire lo stesso valore presente in Indennità Ordinaria; Togliere il valore presente in Indennità Ordinaria. I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

56

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Caso 4 L’azienda ha indicato un’autorizzazione che NON prevede il contributo addizionale ma ha valorizzato l’elemento Indennità Ordinaria (ricostruita nel DM virtuale come rigo 0039) e la causale E700/E300 I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

e la causale E700/E300. I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici.")

57

I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici

Soluzione Caso 4 E’ necessario spostare l’importo indicato in Indennità Ordinaria nel codice G400: spuntare la voce Altre a Credito e selezionare la Causale G400; inserire lo stesso valore presente in Indennità Ordinaria; togliere il valore presente in Indennità Ordinaria; lasciare invariato il valore comunicato con E700/E300 per non modificare il saldo del DM: verrà emessa rettifica a credito azienda (se l’importo supera i 12 euro). I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici Ritorno

. I.N.P.S. - Direzione Centrale Sistemi Informativi e Tecnologici. Ritorno.")

58

I flussi fanno ecologia, non fanno filosofia.

Procedure guidate, tasti di help Circolari e messaggi Sito internet, casella istituzionale: (Oggetto: mensilizzazione….) Documento e allegato tecnico, software di controllo Contatti e specifiche con software-houses

Documento e allegato tecnico, software di controllo. Contatti e specifiche con software-houses.")

Presentazioni simili

.>")

già disciplinata dal D.Lgs. 276/2003 è stata.>")