Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

“Tranquilli …. siamo il Nucleo Speciale di Polizia Valutaria”

“ Drin, Drin. Chi è? “Tranquilli …. siamo il Nucleo Speciale di Polizia Valutaria” Adempimenti Antiriciclaggio nello studio professionale di Silvia Soro 27 Novembre 2013

2

NOZIONE ART 2 Con il termine "ANTIRICICLAGGIO" si suole fare riferimento all'insieme di misure finalizzate alla lotta al riciclaggio di denaro proveniente da attività illecite. La complessità del fenomeno ha reso necessario il coinvolgimento non solo degli intermediari finanziari, ma anche degli operatori non finanziari e dei liberi professionisti

3

NORMATIVA e FONTI DI RIFERIMENTO

LEGGE 5 luglio 1991, n. 197 in "Attuazione della I Direttiva 91/308/CEE del Consiglio, del 10 giugno 1991, relativa alla prevezione dell'uso del sistema finanziario a scopo di riciclaggio dei proventi di attività illecite. Decreto Legislativo 20 febbraio 2004, n. 56 in "Attuazione della II direttiva 2001/97/CE in materia di prevenzione dell'uso del sistema finanziario a scopo di riciclaggio dei proventi da attività illecite. Decreto Legislativo 21 novembre 2007, n in "Attuazione della III direttiva 2005/60/CE concernente la prevenzione dell'utilizzo del sistema finanziario a scopo di riciclaggio dei proventi di attivita' criminose e di finanziamento del terrorismo nonche' della direttiva 2006/70/CE che ne reca misure di esecuzione" pubblicato nella Gazzetta Ufficiale n. 290 del 14 dicembre Suppl. Ordinario n. 268/L. Decreto Legislativo 25 settembre 2009, n. 151 - "Disposizioni integrative e correttive del decreto legislativo 21 novembre 2007, n. 231"pubblicato nella Gazzetta Ufficiale del 3 novembre 2009, n. 256. D.L 78/2010 Manovra estiva Circolare della Guardia di Finanza n del 19 marzo 2012. Linee guida D.M Indicatori di anomalia per la segnalazione delle operazioni sospette da parte dei professionisti Nuovi indicatori di anomalia per intermediari e professionisti - schemi rappresentativi di comportamenti anomali ai sensi dell’articolo 6, comma 7, lettera b) del d.lgs. 231/2007 del 23/4/ Comunicati dell'Unità di informazione finanziaria (UIF) istituita presso la Banca d'Italia . Linee guida per l’adeguata verifica della clientela - Consiglio Nazionale Dottori Commercialisti Esperti Contabili - ultimo aggiornamento luglio 2011 Circolare MEF n dell'11 ottobre Denaro contante & SOS

del d.lgs. 231/2007 del 23/4/ Comunicati dell Unità di informazione finanziaria (UIF) istituita presso la Banca d Italia . Linee guida per l’adeguata verifica della clientela - Consiglio Nazionale Dottori Commercialisti Esperti Contabili - ultimo aggiornamento luglio Circolare MEF n dell 11 ottobre Denaro contante & SOS.")

4

ORGANI PREPOSTI AD ATTIVITA’ D’ISPEZIONE E CONTROLLO IN MATERIA DI ANTIRICICLAGGIO

L’antica frase latina “Nec Recisa Recedit” che in italiano si può tradurre in “Neanche Spezzata Retrocede”, è stata rispolverata per le “Fiamme Gialle” da Gabriele D'Annunzio, il Poeta Soldato. Dal 1933 è motto araldico del Corpo della Guardia di Finanza. Il 25 giugno 1920, durante un convivio, tenutosi in occasione della concessione della Medaglia Ronchi (medaglia commemorativa dell’occupazione di Fiume) al gagliardetto dei Finanzieri Fiumani, Gabriele D’Annunzio rilascia ad un Ufficiale della Guardia di Finanza una foto con la dedica: "Alle Fiamme Gialle, onore di Fiume, Nec Recisa Recedit, Fiume d’Italia, 1920" . Gabriele d’Annunzio

al gagliardetto dei Finanzieri Fiumani, Gabriele D’Annunzio rilascia ad un Ufficiale della Guardia di Finanza una foto con la dedica: Alle Fiamme Gialle, onore di Fiume, Nec Recisa Recedit, Fiume d’Italia, Gabriele d’Annunzio.")

5

ORGANI PREPOSTI AD ATTIVITA’ D’ISPEZIONE E CONTROLLO IN MATERIA DI ANTIRICICLAGGIO

L’attività ispettiva viene esercitata dal Nucleo Speciale di Polizia Valutaria in materia di antiriciclaggio Anche la Polizia Tributaria potrà intraprendere …. un’ispezione in materia di antiriciclaggio, previo rilascio però di apposita delega agli specifici poteri di polizia valutaria da parte del Nucleo Speciale Polizia Valutaria di Roma. NB. Durante una verifica di natura esclusivamente fiscale i documenti relativi all’ antiriciclaggio non possono essere visionati, né copiati/ serve apposita autorizzazione !!!!!

6

UTILIZZO FISCALE DELLE VIOLAZIONI VALUTARIE

(art. 36, co. 6, d.lgs.231/07) I DATI E LE INFORMAZIONI REGISTRATE IN ARCHIVIO SONO UTILIZZABILI AI FINI FISCALI SECONDO LE DISPOSIZIONI VIGENTI Circolare Gdf n. 1/2008 I dati antiriciclaggio possono essere utilizzati anche nel settore fiscale, principalmente ai fini della individuazione di disponibilità patrimoniali o di attività produttive di reddito, in tutto o in parte sommersi. La Gdf si impegna a mantenere il massimo riserbo sulla specifica fonte d’innesco da cui scaturisce il controllo

I DATI E LE INFORMAZIONI REGISTRATE IN ARCHIVIO SONO UTILIZZABILI AI FINI FISCALI SECONDO LE DISPOSIZIONI VIGENTI Circolare Gdf n. 1/2008 I dati antiriciclaggio possono essere utilizzati anche nel settore fiscale, principalmente ai fini della individuazione di disponibilità patrimoniali o di attività produttive di reddito, in tutto o in parte sommersi. La Gdf si impegna a mantenere il massimo riserbo sulla specifica fonte d’innesco da cui scaturisce il controllo")

7

NELL’AMBITO DELLA VERIFICA FISCALE

LE VIOLAZIONI VALUTARIE DIRETTAMENTE CONTESTABILI DAI MILITARI NELL’AMBITO DELLE VERIFICHE FISCALI RIGUARDANO: 1) INFRAZIONI EX ART. 49/ d.lgs 231/07(LIMITAZIONI ALL’USO DEL CONTANTE…) 2) MANCATA ISTITUZIONE DELL’ARCHIVIO UNICO

INFRAZIONI EX ART. 49/ d.lgs 231/07(LIMITAZIONI ALL’USO DEL CONTANTE…) 2) MANCATA ISTITUZIONE DELL’ARCHIVIO UNICO.")

8

LUOGO DI EFFETTUAZIONE

Le operazioni di accesso devono avvenire a norma dell’art. 52 del D.P.R. n. 633/1972 , evidenziando che: nel caso di locali adibiti sia ad abitazione che a professione, esse avverranno previa autorizzazione del Procuratore della Repubblica presso il Tribunale e dietro ordine, riportato nel foglio di servizio, del Comandante del Reparto; nel caso di locali destinati all’esercizio professionale, esse andranno eseguite in presenza del titolare dello studio o di un suo delegato, costituendo tale presenza requisito di legittimità degli atti conseguenti.

9

PROFESSIONISTI TENUTI ALL’OSSERVANZA DELLA NORMATIVA ANTIRICICLAGGIO ART 12 Dlgs 231/2007

I Professionisti iscritti agli Ordini dei Dottori Commercialisti e degli Esperti contabili, con alcune eccezioni I Revisori, le Società di revisione e i Prestatori di servizi relativi a società e trust sempre con alcune eccezioni Il collegio sindacale con incarico di controllo contabile, in forza del disposto dell’art. 13 del D.Lgs. 231/2007 I Consulenti del lavoro, con alcune eccezioni Coloro che forniscono servizi in materia di contabilità e tributi (CED anche se nei confronti dei propri associati o iscritti, ivi compresi associazioni di categoria di imprenditori e commercianti, CAF e patronati) sempre con alcune eccezioni

sempre con alcune eccezioni.")

10

ESONERI I commercialisti per l’attività di redazione e/o trasmissione delle dichiarazioni derivanti da obblighi fiscali , compresi F24 generati a seguito di liquidazione d’imposte sono esonerati; Il consulente del lavoro per adempimenti in materia di amministrazione del personale di cui alla L. 11 gennaio 1979, n.123 è esonerato in forza del disposto dell’art. 12 co.3 del D.Lgs. 231/2007 (chiarimenti MEF 12/6/2008)

")

11

I Notai e degli Avvocati, solo tenuti quando compiono :

in nome o per conto dei propri clienti, compiono operazioni di natura finanziaria o immobiliare e assistono i propri clienti nella predisposizione o nella realizzazione di determinate operazioni: Tra queste, ad esempio, le operazioni connesse a trasferimenti a qualsiasi titolo di diritti reali su beni immobili o attività economiche, l’organizzazione degli apporti necessari alla costituzione, alla gestione o all’amministrazione di società nonché la costituzione, la gestione o l’amministrazione di società, enti, trust o soggetti giuridici analoghi. Le linee Guida CNDCEC (e l’art. 1, lett. L del DLgs. 231/07) precisano che la consulenza aziendale e contrattuale è oggetto di adeguata verifica solo nel caso di “attività determinata o determinabile, finalizzata ad un obiettivo di natura finanziaria ovvero patrimoniale modificativo della situazione giuridica esistente, da realizzarsi tramite una prestazione professionale. ATTENZIONE.: Ai fini degli obblighi di adeguata verifica della clientela non rilevano le mere consulenze prestate dal professionista.

precisano che la consulenza aziendale e contrattuale è oggetto di adeguata verifica solo nel caso di attività determinata o determinabile, finalizzata ad un obiettivo di natura finanziaria ovvero patrimoniale modificativo della situazione giuridica esistente, da realizzarsi tramite una prestazione professionale. ATTENZIONE.: Ai fini degli obblighi di adeguata verifica della clientela non rilevano le mere consulenze prestate dal professionista.")

12

Attenzione !!!!!!!!!!!! Art 12 …. L'obbligo di segnalazione di operazioni sospette non si applica ai soggetti sopra indicati per le informazioni che essi ricevono da un loro cliente o ottengono riguardo allo stesso, nel corso dell'esame della posizione giuridica del loro cliente o dell'espletamento dei compiti di difesa o di rappresentanza del medesimo in un procedimento giudiziario o in relazione a tale procedimento, compresa la consulenza sull'eventualità di intentare o evitare un procedimento, ove tali informazioni siano ricevute o ottenute prima, durante o dopo il procedimento stesso. A rischio professionisti di clienti inseriti in liste (es. lista Falciani) con clientela con precedenti penali, fiscali o di polizia per reati a scopo di profitto, attinenti la consulenza, organizzazione o gestione di società fiduciarie, trust o strutture analoghe …. (Cfr GdF)

con clientela con precedenti penali, fiscali o di polizia per reati a scopo di profitto, attinenti la consulenza, organizzazione o gestione di società fiduciarie, trust o strutture analoghe …. (Cfr GdF)")

13

ORGANIGRAMMA di STUDIO

29/03/2017 ORGANIGRAMMA di STUDIO RESPONSABILE DI STUDIO Professionista o collaboratore DELEGATO ALL’IDENTIFICAZIONE CLIENTE/ TITOLARE EFFETTIVO DELEGATO ALLE REGISTRAZIONI ED ALL’ INDIVIDUAZIONE DELLE OPERAZIONI SOSPETTE

14

FAC SIMILE DELEGA per l’identificazione dei clienti e di titolari effettivi ai sensi dell’art. 19 c. 1, lett. a) e b) del D.Lgs. 231/07 STUDIO XXX Io sottoscritto (estremi del professionista) nell’ambito dell’organizzazione interna dello studio professionale nell’esecuzione gli adempimenti antiriciclaggio previsti dal D.Lgs. 231/2007 Delego Stabilmente/in via occasionale all’acquisizione dei dati identificativi dei clienti, degli eventuali soggetti per conto dei quali questi operino e dei titolari effettivi il sig. (…. dipendente /collaboratore). data firma

nell’ambito dell’organizzazione interna dello studio professionale nell’esecuzione gli adempimenti antiriciclaggio previsti dal D.Lgs. 231/2007. Delego. Stabilmente/in via occasionale all’acquisizione dei dati identificativi dei clienti, degli eventuali soggetti per conto dei quali questi operino e dei titolari effettivi il sig. (…. dipendente /collaboratore). data firma.")

15

obblighi ordinari, ma in modo più rigoroso e vigile

OBBLIGHI DI VIGILANZA Nel caso di particolari requisiti soggettivi ed oggettivi (art. 25) REQUISITI SOGGETTIVI, se il cliente è uno dei soggetti qui indicati banche e Poste Italiane Spa; SIM, …; imprese di assicurazione .. rami vita; .. cambiavalute..; enti creditizi o finanziari ; società o altri organismi quotati..; uffici della pubblica amministrazione, .. compresi le scuole le regioni, le province, i comuni, le aziende e gli enti del servizio sanitario nazionale …; REQUISITI OGGETTIVI, l’oggetto della prestazione professionale richiesta, dovrà essere: Contratti di assicurazione vita il cui premio annuale non ecceda i euro; Forme pensionistiche complementari … SEMPLIFICATI REQ. SOGG.: VERIFICA SOLO IDENTITÀ CLIENTE REQ. OGG.: VERIFICA SOLO OGGETTO PRESTAZIONE In presenza di un rischio Basso e medio di riciclaggio (art. 16) ORDINARI L’art. 28 prevede l’applicazione di obblighi rafforzati di adeguata verifica della clientela: in presenza di un rischio più elevato di riciclaggio o di finanziamento del terrorismo; quando il cliente non è fisicamente presente; in caso di prestazioni professionali con persone politicamente esposte PEP residenti in un altro Stato comunitario o in uno Stato extracomunitario RAFFORZATI obblighi ordinari, ma in modo più rigoroso e vigile

REQUISITI SOGGETTIVI, se il cliente è uno dei soggetti qui indicati. banche e Poste Italiane Spa; SIM, …; imprese di assicurazione .. rami vita; .. cambiavalute..; enti creditizi o finanziari ; società o altri organismi quotati..; uffici della pubblica amministrazione, .. compresi le scuole le regioni, le province, i comuni, le aziende e gli enti del servizio sanitario nazionale …; REQUISITI OGGETTIVI, l’oggetto della prestazione professionale richiesta, dovrà essere: Contratti di assicurazione vita il cui premio annuale non ecceda i euro; Forme pensionistiche complementari … SEMPLIFICATI. REQ. SOGG.: VERIFICA SOLO IDENTITÀ CLIENTE. REQ. OGG.: VERIFICA SOLO OGGETTO PRESTAZIONE. In presenza di un rischio Basso e medio di riciclaggio (art. 16) ORDINARI. L’art. 28 prevede l’applicazione di obblighi rafforzati di adeguata verifica della clientela: in presenza di un rischio più elevato di riciclaggio o di finanziamento del terrorismo; quando il cliente non è fisicamente presente; in caso di prestazioni professionali con persone politicamente esposte PEP residenti in un altro Stato comunitario o in uno Stato extracomunitario. RAFFORZATI. obblighi ordinari, ma in modo più rigoroso e vigile.")

16

OBBLIGHI ORDINARI E ADEMPIMENTI

OBBLIGHI ORDINARI E ADEMPIMENTI VERIFICA ESENZIONI antiriciclaggio per prestazione professionale ADEGUATA VERIFICA Identificazione cliente /Identificazione titolare effettivo Predisposizione FASCICOLO CLIENTE con mandato professionale ed implementazione documentazione REGISTRAZIONE Registrazione e controllo costante

17

ART 16 GLI OBBLIGHI DI ADEGUATA VERIFICA DELLA CLIENTELA

Quando scattano? 1) Se la prestazione professionale ha ad oggetto mezzi di pagamento beni od utilità di valore pari o superiore a Euro ART 16

Se la prestazione professionale ha ad oggetto mezzi di pagamento beni od utilità di valore pari o superiore a Euro. ART 16.")

18

Quando scattano? Ciò indipendentemente dal fatto che tali azioni siano eseguite con operazioni che appaiono tra di loro collegate per realizzare un’operazione frazionata Se si eseguono prestazioni professionali occasionali che comportino la trasmissione o la movimentazione di mezzi di pagamento beni o utilità di importo pari o superiore euro. ART 16

19

Quando scattano? 3) Tutte le volte che la prestazione risulta di valore indeterminato o indeterminabile. ART 16 E comunque …. 4) Se vi è un sospetto di riciclaggio o di finanziamento del terrorismo (indipendentemente da qualsiasi deroga, esenzione o soglia applicabile); • 5) Se vi siano dubbi sui dati ottenuti ai fini della identificazione del cliente

Se vi è un sospetto di riciclaggio o di. finanziamento del terrorismo. (indipendentemente da qualsiasi deroga, esenzione o soglia applicabile); • 5) Se vi siano dubbi sui dati ottenuti ai. fini della identificazione del cliente.")

20

LE PRESTAZIONI SOGGETTE AD ADEGUATA VERIFICA DELLA CLIENTELA

OPERAZIONI AVENTI AD OGGETTO MEZZI DI PAGAMENTO, BENI O UTILITÀ DI VALORE PARI O SUPERIORE A euro Amministrazione e liquidazione (a titolo professionale) di aziende (individuali), patrimoni e singoli beni Arbitrati e ogni altro incarico di composizione di controversie Assistenza e consulenza per istruttorie di finanziamenti Assistenza e rappresentanza nella difesa tributaria, giudiziale e stragiudiziale Attività di valutazione tecnica della iniziativa di impresa e di asseverazione del business plan per l’accesso a finanziamenti pubblici Consulenza contrattuale Consulenza e trasferimento di quote di S.r.l. Consulenze a qualsiasi titolo su trasferimenti di immobili Consulenze a qualsiasi titolo sul trasferimento di attività economiche

di aziende (individuali), patrimoni e singoli beni. Arbitrati e ogni altro incarico di composizione di controversie. Assistenza e consulenza per istruttorie di finanziamenti. Assistenza e rappresentanza nella difesa tributaria, giudiziale e stragiudiziale. Attività di valutazione tecnica della iniziativa di impresa e di asseverazione del business plan per l’accesso a finanziamenti pubblici. Consulenza contrattuale. Consulenza e trasferimento di quote di S.r.l. Consulenze a qualsiasi titolo su trasferimenti di immobili. Consulenze a qualsiasi titolo sul trasferimento di attività economiche.")

21

SEGUE …OPERAZIONI AVENTI AD OGGETTO MEZZI DI PAGAMENTO, BENI O UTILITÀ DI VALORE PARI O SUPERIORE A EURO Custodia e conservazione di beni e aziende Gestione di conti di titoli, conti bancari, denaro , libretti di deposito Gestione di incassi e versamenti in nome e per conto del cliente unitariamente oltresoglia Gestione di posizioni previdenziali e assicurative Monitoraggio e tutoraggio dell’utilizzo dei mezzi pubblici erogati alle imprese Operazioni di finanza straordinaria Redazione di stime e perizie di parte Sistemazioni tra eredi, sistemazioni patrimoniali e sistemazioni familiari Valutazioni di aziende, rami d’aziende nonché valutazione, in sede di riconoscimento della personalità giuridica delle fondazioni e delle associazioni, dell’adeguatezza del patrimonio alla realizzazione dello scopo

22

OPERAZIONI DI VALORE INDETERMINATO O INDETERMINABILE

Analisi dei costi e ricavi di imprese, redazione di piani economici e finanziari Assistenza in procedure concorsuali Attestazione dei piani di risanamento ex art. 67, terzo comma, lett. d), r.d. 16 marzo 1942, n Consulenza aziendale, amministrativa, contrattuale, tributaria o finanziaria di carattere continuativo Consulenze continuative attinenti la gestione o l’amministrazione di società, enti, trust e soggetti giuridici analoghi Consulenze continuative attinenti la gestione o l'amministrazione di società cooperative, Onlus ed altri enti Consulenze in materia di concordati stragiudiziali Consulenze in materia di conferimenti, scissioni, fusioni e liquidazioni societarie Consulenze in materia di contabilità e bilanci

, r.d. 16 marzo 1942, n Consulenza aziendale, amministrativa, contrattuale, tributaria o finanziaria di carattere continuativo. Consulenze continuative attinenti la gestione o l’amministrazione di società, enti, trust e soggetti giuridici analoghi. Consulenze continuative attinenti la gestione o l amministrazione di società cooperative, Onlus ed altri enti. Consulenze in materia di concordati stragiudiziali. Consulenze in materia di conferimenti, scissioni, fusioni e liquidazioni societarie. Consulenze in materia di contabilità e bilanci.")

23

SEGUE OPERAZIONI DI VALORE INDETERMINATO O INDETERMINABILE

Consulenze in materia di impianto ed organizzazione delle contabilità Consulenze o servizi prestati per la costituzione di società, enti, trust e soggetti giuridici analoghi Fusioni e scissioni Ispezioni amministrative, verifiche contabili e certificazioni Organizzazione degli apporti necessari alla costituzione di società, enti, trust o soggetti giuridici analoghi Relazione del professionista in tema di accordi di ristrutturazione del debito, ex art. 182‐bis, primo comma, r.d. 16 marzo 1942, n. 267 Relazione giurata del professionista in tema di concordato preventivo ex art. 161 , secondo comma, r.d. 16 marzo 1942, n. 267 Regolamenti e liquidazioni di avarie Revisione legale dei conti Tenuta della contabilità Trasformazioni

24

LE PRESTAZIONI ESENTI DA ADEGUATA VERIFICA DELLA CLIENTELA

29/03/2017 LE PRESTAZIONI ESENTI DA ADEGUATA VERIFICA DELLA CLIENTELA Adempimenti in materia di amministrazione del personale di cui alla l. 11 gennaio 1979, n.123 Attività di mera redazione e/o trasmissione delle dichiarazioni derivanti da obblighi fiscali *, compresi F24 generati a seguito liquidazione d’imposte Docenze a corsi, convegni e simili Funzione di componente di organi di controllo di società destinatarie degli obblighi antiriciclaggio (qualora non incaricato del controllo contabile) Funzione di revisore in enti pubblici Funzione di sindaco in società o enti (qualora il collegio sindacale non sia incaricato del controllo contabile), diversamente ciascun sindaco/revisore sarà chiamato alla verifica, alla registrazione dei dati nel proprio archivio antiriciclaggio e all’eventuale segnalazione di operazioni sospette Incarico di curatore, commissario giudiziale e commissario liquidatore nelle procedure concorsuali, giudiziarie e amministrative e nelle procedure di amministrazione straordinaria nonché incarico di ausiliario del giudice, di amministratore e di liquidatore nelle procedure giudiziali * Modifiche recate dal decreto correttivo

Funzione di revisore in enti pubblici. Funzione di sindaco in società o enti (qualora il collegio sindacale non sia incaricato del controllo contabile), diversamente ciascun sindaco/revisore sarà chiamato alla verifica, alla registrazione dei dati nel proprio archivio antiriciclaggio e all’eventuale segnalazione di operazioni sospette. Incarico di curatore, commissario giudiziale e commissario liquidatore nelle procedure concorsuali, giudiziarie e amministrative e nelle procedure di amministrazione straordinaria nonché incarico di ausiliario del giudice, di amministratore e di liquidatore nelle procedure giudiziali. * Modifiche recate dal decreto correttivo.")

25

Segue …LE PRESTAZIONI ESENTI

Incarico di custode giudiziale di beni ed aziende Incarico di recupero crediti Mediazione ai sensi dell’art. 60 l. n. 69/2009 (ex art. 10, co. 2, lett. e), d.lgs. 231/2007) Operazioni di vendita di beni mobili registrati e immobili nonché formazione del progetto di distribuzione, ex art. 2, comma 3, lett. e), l n. 8013 Pareri giuridici pro‐veritate Perizie e consulenze tecniche su incarico dell’autorità giudiziale Redazione di stime giurate su incarico dell’autorità giudiziale Quando vi sia sospetto di riciclaggio sensi dell’art.16, lett.d, gli obblighi di adeguata verifica, e quindi di registrazione, devono essere adempiuti anche per tali attività nonostante l’esonero.

, d.lgs. 231/2007) Operazioni di vendita di beni mobili registrati e immobili nonché formazione del progetto di distribuzione, ex art. 2, comma 3, lett. e), l n Pareri giuridici pro‐veritate. Perizie e consulenze tecniche su incarico dell’autorità giudiziale. Redazione di stime giurate su incarico dell’autorità giudiziale. Quando vi sia sospetto di riciclaggio sensi dell’art.16, lett.d, gli obblighi di adeguata verifica, e quindi di registrazione, devono essere adempiuti anche per tali attività nonostante l’esonero.")

26

IDENTIFICAZIONE DEL CLIENTE

E’ OBBLIGATORIA all’atto dell’instaurazione del rapporto professionale in relazione a prestazioni aventi ad oggetto mezzi di pagamento, beni o utilità di valore pari o superiore a euro. L’obbligo sussiste anche in caso di operazioni frazionate o con valore indeterminato o indeterminabile. Consiste Nell'acquisizione dei dati identificativi del cliente Nella verifica del potere di rappresentanza per chi risulti il delegato alla firma per l’operazione da svolgere Nell'acquisizione dei dati identificativi del soggetto o dei soggetti rappresentanti l’ente

28

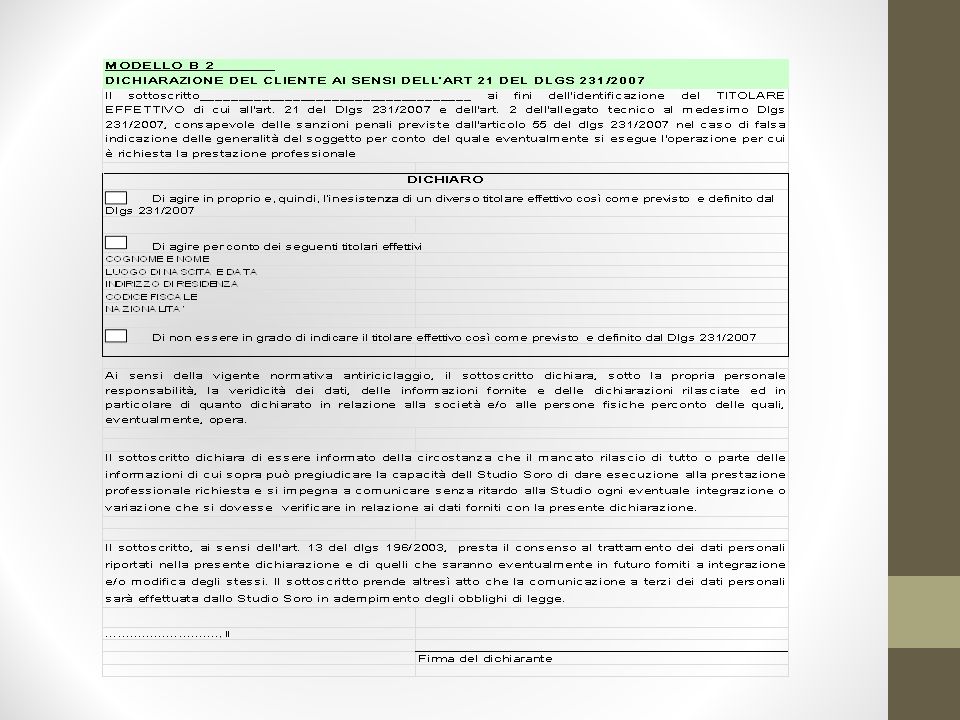

IDENTIFICAZIONE TITOLARE EFFETTIVO

29/03/2017 IDENTIFICAZIONE TITOLARE EFFETTIVO all’art.1, lett.U del DLgs. 231/07 e all’art.1, co. 2 dell’Allegato Tecnico Il titolare effettivo è rappresentato: 1) dalla persona fisica per conto della quale è realizzata un’operazione o un’attività; 2) nel caso di entità giuridica, dalla persona o dalle persone fisiche che in ultima istanza a) possiedono o controllano tale entità (25% +1% di partecipazione al capitale sociale) b) ne risultano beneficiari secondo i criteri di cui all’allegato tecnico. MOMENTO DELL’IDENTIFICAZIONE «L’identificazione e la verifica del titolare effettivo viene effettuata dal libero professionista dal ced o da un collaboratore in presenza del cliente, mediante un documento di identità non scaduto: prima dell’instaurazione del rapporto continuativo o al momento in cui è conferito l’incarico di svolgere la prestazione o l’operazione» (art. 19, DLgs. 231/07)

dalla persona fisica per conto della quale è realizzata un’operazione o un’attività; 2) nel caso di entità giuridica, dalla persona o dalle persone fisiche che in ultima istanza. a) possiedono o controllano tale entità (25% +1% di partecipazione al capitale sociale) b) ne risultano beneficiari secondo i criteri di cui all’allegato tecnico. MOMENTO DELL’IDENTIFICAZIONE. «L’identificazione e la verifica del titolare effettivo viene effettuata dal libero professionista dal ced o da un collaboratore in presenza del cliente, mediante un documento di identità non scaduto: prima dell’instaurazione del rapporto continuativo o al momento in cui è conferito l’incarico di svolgere la prestazione o l’operazione» (art. 19, DLgs. 231/07)")

30

IDENTIFICAZIONE con attestazione DA TERZI Requisiti dell’attestazione

29/03/2017 IDENTIFICAZIONE con attestazione DA TERZI Requisiti dell’attestazione L’attestazione rilasciata dai “terzi” deve possedere le caratteristiche elencate dall’art. 30. In particolare, essa deve “confermare l’identità tra il soggetto che deve essere identificato e il soggetto titolare del conto o del rapporto instaurato presso l’intermediario o il professionista attestante, nonché l’esattezza delle informazioni comunicate a distanza”. La norma precisa inoltre che l’attestazione può consistere: in un bonifico eseguito a valere sul conto per il quale il cliente è stato identificato di persona, che contenga un codice rilasciato al cliente dall’intermediario che deve procedere all’identificazione; nell’invio, per mezzo di sistemi informatici, dei dati identificativi del cliente da parte dell’intermediario che abbia provveduto all’identificazione mediante contatto diretto.

31

29/03/2017 In relazione alle modifiche degli art. 36 e 38 del DLgs. 231/07 … gli obblighi di registrazione e conservazione riguarderanno anche il titolare effettivo però IL MEF con risposta 20/5/2010 e le nuove LINEE GUIDA CNDCEC hanno sottolineato che : Non è obbligatorio inserire i dati in A.U., è sufficiente nel fascicolo del cliente poiché mancano le disposizioni attuative dell’art. 38, co.7

32

VERIFICA DELLA CLIENTELA SECONDO L’APPROCCIO BASATO SUL RISCHIO

29/03/2017 VERIFICA DELLA CLIENTELA SECONDO L’APPROCCIO BASATO SUL RISCHIO

33

29/03/2017

34

29/03/2017 Dalla valutazione congiunta dei due punteggi (CLIENTE e OPERAZIONE) emerge un unico indice, espressione del rischio di riciclaggio o finanziamento del terrorismo ex art. 20 DLgs. 231/2007

emerge un unico indice, espressione del rischio di riciclaggio o finanziamento del terrorismo ex art. 20 DLgs. 231/2007.")

35

ALLA VALUTAZIONE DEL RISCHIO AI FINI DELL’ADEGUATA VERIFICA AI SENSI

DICHIARAZIONE DEL PROFESSIONISTA SULLA VALUTAZIONE DEL RISCHIO AI SENSI DELL’ART.20 DEL D.LGS. n.231/07 • IL SOTTOSCRITTO • PROFESSIONISTA DI CUI ALL’ARTICOLO 12, CO.1, D.LGS. N.231/07 HA PROCEDUTO ALLA VALUTAZIONE DEL RISCHIO AI FINI DELL’ADEGUATA VERIFICA AI SENSI DELL’ART.20 DEL D.LGS. N.231/07 DEL SEGUENTE CLIENTE: • COGNOME E NOME • LUOGO E DATA DI NASCITA • INDIRIZZO DI RESIDENZA • NAZIONALITÀ • Al riguardo, seguendo le linee guida indicate nel documento dell’8 settembre 2008 del Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili, lo scrivente ha: considerato gli elementi connessi al cliente, associando a ciascuno di essi un determinato punteggio in termini di minore/maggiore rischiosità; valutato gli elementi relativi all’operazione, assegnando ad essi un punteggio in termini di minore/maggiore rischiosità; fissato, all’esito della comparazione e dal raffronto dei due punteggi, un unico indice espressione del rischio di riciclaggio o finanziamento al terrorismo. Atteso che è risultato un indice (basso, medio, alto) pari ad un punteggio di _________________ lo scrivente ha proceduto all’adeguata verifica secondo le seguenti modalità (ordinarie/semplificate o rafforzate): Si precisa che gli obblighi richiesti dalla normativa antiriciclaggio sono stati adempiuti avendo riguardo alle informazioni possedute/acquisite nell’ambito dell’attività professionale ex art.3 del D.Lgs. 231/2007.

pari ad un punteggio di _________________. lo scrivente ha proceduto all’adeguata verifica secondo le seguenti modalità (ordinarie/semplificate o rafforzate): Si precisa che gli obblighi richiesti dalla normativa antiriciclaggio sono stati adempiuti avendo riguardo alle informazioni possedute/acquisite nell’ambito dell’attività professionale ex art.3 del D.Lgs. 231/2007.")

36

RICORDARSI Con riferimento alle prestazioni aventi ad oggetto la tenuta della contabilità, per il calcolo del livello di rischio, il professionista dovrà provvedere unicamente alla compilazione della tabella “A” relativa al cliente con il calcolo del relativo punteggio rischio e non della tabella “B” relativa all’operazione L’aggiornamento dell’ indice unico (valutazione del rischio) deve essere continuo ed avvenire in relazione all’evoluzione delle caratteristiche soggettive del cliente. Ogni operazione successiva deve essere oggetto di specifica nuova valutazione, rinnovando il livello di rischio Ai sensi del comma 7-bis e ter, art. 28 d.lgs. 231/07 e’ fatto l’obbligo di astenersi dall’operare con determinati soggetti residenti nei paesi black-list. Norma, introdotta dall’art. 36 della manovra correttiva (l.122 – 31/7/2010

37

TRASCRIZIONE DEI DATI RACCOLTI E ISTITUZIONE FASCICOLO CLIENTE

Il fascicolo del cliente deve essere istituito al momento del conferimento dell’incarico professionale o dello svolgimento dell’operazione, deve essere aggiornato al primo contatto utile e presentato su richiesta degli organi di controllo e conservato per un periodo di dieci anni dalla fine della prestazione professionale In merito al contenuto del fascicolo della clientela le Linee Guida CNDCEC, prevedono: fotocopia documento di riconoscimento valido alla data dell’identificazione fotocopia codice fiscale fotocopia partita iva visura camerale (consigliato per le ditte individuali, obbligatorio peri soggetti diversi da persona fisica per verificare il soggetto o i soggetti che hanno il potere di rappresentanza ). Verbale CdA di nomina

. Verbale CdA di nomina.")

38

Scheda per l’adeguata verifica della clientela e valutazione del rischio

eventuale attestazione ex art. 30 (verifica da parte di terzi) copia del mandato professionale (in caso di conferimento verbale dell’incarico, é consigliabile l’accettazione scritta per individuare la data d’inizio e l’oggetto della prestazione professionale) dichiarazione del cliente in cui evidenzia se agisce per proprio conto o per conto di altri dei quali deve fornire le generalità dichiarazione da parte del cliente sul titolare effettivo dell’operazione e indicazione dei suoi dati eventuale ulteriore documentazione richiesta dal professionista per individuare il titolare effettivo dichiarazione da parte del cliente sullo scopo e sull’oggetto dell’attività o dell’operazione per la quale è chiesta la prestazione professionale

copia del mandato professionale (in caso di conferimento verbale dell’incarico, é consigliabile l’accettazione scritta per individuare la data d’inizio e l’oggetto della prestazione professionale) dichiarazione del cliente in cui evidenzia se agisce per proprio conto o per conto di altri dei quali deve fornire le generalità. dichiarazione da parte del cliente sul titolare effettivo dell’operazione e indicazione dei suoi dati. eventuale ulteriore documentazione richiesta dal professionista per individuare il titolare effettivo. dichiarazione da parte del cliente sullo scopo e sull’oggetto dell’attività o dell’operazione per la quale è chiesta la prestazione professionale.")

39

se necessario, dichiarazione da parte del cliente sui mezzi economici e finanziari per attuare l’operazione o istaurare l’attività e, nel caso di una non adeguata copertura finanziaria, la provenienza dei capitali necessari documenti delle prestazioni professionali svolte, eventuali brevi appunti sulla ragionevolezza dell’operazione rispetto all’attività svolta dal cliente, e su comportamenti anomali del cliente documentazione relativa alla cessazione della prestazione professionale o dell’operazione (lettera di revoca del mandato o di rinuncia all’incarico, cessazione partita iva, ecc.) eventuale risultato della verifica in merito all’inserimento del cliente nella c.d. “black list” eventuale documentazione, preferibilmente firmata dal cliente, comprovante lo svolgimento di attività di consulenza precontenzioso Ogni altro documento o annotazione che il professionista ritenga opportuno conservare ai fini della normativa antiriciclaggio

eventuale risultato della verifica in merito all’inserimento del cliente nella c.d. black list eventuale documentazione, preferibilmente firmata dal cliente, comprovante lo svolgimento di attività di consulenza precontenzioso. Ogni altro documento o annotazione che il professionista ritenga opportuno conservare ai fini della normativa antiriciclaggio.")

40

IL CONTROLLO COSTANTE SUL CLIENTE ART 18 Linee Guida CNDCEC

1.Effettuare prima richiesta scritta con impegno del cliente a comunicare la variazione dei dati ivi indicati 2. Programmare richieste periodiche aggiornamento dati in archivio 3. Istituire automatismi per l’aggiornamento dei dati annotando: - la scadenza dei documenti di identificazione, - il termine per il rinnovo delle cariche sociali, - eventuali termini connessi a contratti od atti, - altri elementi ritenuti utili dal professionista 4. Prevedere incontri con il cliente quando si presentano situazioni di criticità (entrata nella fascia di rischio alta) 5. Istruire personale di studio (o del ced) per fornire elementi utili alla valutazione del profilo di rischio 6. Annotare le informazioni acquisite nel corso degli incontri preparatori e nello svolgimento delle diverse prestazioni

5. Istruire personale di studio (o del ced) per fornire elementi utili alla valutazione del profilo di rischio. 6. Annotare le informazioni acquisite nel corso degli incontri preparatori e nello svolgimento delle diverse prestazioni.")

41

ESECUZIONE ADEGUATA VERIFICA CLIENTELA GIA’ ACQUISITA

Fino al La previgente formulazione dell’art. 22 del D.Lgs. n. 231/2007 prevedeva che gli obblighi di adeguata verifica della clientela si applicassero a tutti i nuovi clienti, nonché previa valutazione del rischio presente, alla clientela già acquisita Dal Il decreto correttivo ha modificato la norma e prevede ora che «per la clientela già acquisita i suddetti obblighi si applicano al primo contatto utile, fatta salva la valutazione del rischio presente».

42

ARCHIVIO UNICO E REGISTRAZIONI Consiste in un registro, numerato progressivamente e siglato in ogni pagina a cura del professionista o di un collaboratore o dipendente, con l’indicazione, alla fine dell’ultimo foglio, del numero delle pagine di cui è composto il registro medesimo e l’opposizione delle firme delle suddette persone. L’autorizzazione del collaboratore o del dipendente deve risultare per iscritto. Il registro deve essere tenuto in maniera ordinata, senza spazi bianchi e abrasioni Per associati e società fra professionisti è ammissibile tenere un unico archivio per tutto lo studio STUDI ASSOCIATI In questi casi deve essere individuato il professionista responsabile per ciascun cliente

43

Archivio unico informatico (AUI) o cartaceo

Decorre l’obbligo : DOTTORI COMMERCIALISTI, AVVOCATI, CONSULENTI DEL LAVORO, NOTAI, REVISORI Dal 22 aprile 2006 ENTRO QUANDO Entro il 22 aprile 2007 (d.lgs. 141/06) TRIBUTARISTI E CED Dal 25 maggio 2007 Entro il 25 maggio 2008 (d.m. n. 60/2007)

TRIBUTARISTI E CED. Dal 25 maggio Entro il 25 maggio (d.m. n. 60/2007)")

44

L’ AU potrà essere INFORMATICO CARTACEO

Deve essere tenuto secondo standards tecnici stabiliti dall’U.I.C. CARTACEO Non è ammesso l’utilizzo di registro su fogli mobili o di quaderno ad anelli. CHIARIMENTI UIC 24/2/06 Chi opterà per il registro cartaceo avrà la possibilità di rispondere alle richieste di acquisizioni informative e documentali entro il termine di 3 giorni dalla richiesta!!!. Possibilità non contemplata per chi gestisce i dati a mezzo registro informatico.

45

OBBLIGHI DI REGISTRAZIONE

(CFR. Circolare della Guardia di Finanza n del 19 marzo 2012). Vanno registrate e conservate per dieci anni le seguenti informazioni: CON RIFERIMENTO AI RAPPORTI CONTINUATIVI ED ALLA PRESTAZIONE PROFESSIONALE: la data di instaurazione, i dati identificativi del cliente e del titolare effettivo, unitamente alle generalità dei delegati a operare per conto del titolare del rapporto e il codice del rapporto ove previsto; IN RELAZIONE A TUTTE LE OPERAZIONI DI IMPORTO PARI O SUPERIORE A EURO, indipendentemente se si tratti di un'operazione unica o di più operazioni che appaiono collegate per realizzare un’ operazione frazionata: la data, la causale, l’importo, la tipologia dell’operazione, i mezzi di pagamento e i dati identificativi del soggetto che effettua l’operazione e del soggetto per conto del quale eventualmente opera.

. Vanno registrate e conservate per dieci anni le seguenti informazioni: CON RIFERIMENTO AI RAPPORTI CONTINUATIVI ED ALLA PRESTAZIONE PROFESSIONALE: la data di instaurazione, i dati identificativi del cliente e del titolare effettivo, unitamente alle generalità dei delegati a operare per conto del titolare del rapporto e il codice del rapporto ove previsto; IN RELAZIONE A TUTTE LE OPERAZIONI DI IMPORTO PARI O SUPERIORE A EURO, indipendentemente se si tratti di un operazione unica o di più operazioni che appaiono collegate per realizzare un’ operazione frazionata: la data, la causale, l’importo, la tipologia dell’operazione, i mezzi di pagamento e i dati identificativi del soggetto che effettua l’operazione e del soggetto per conto del quale eventualmente opera.")

46

NOVITA’ DECRETO CORRETTIVO ART 38 C.1 BIS

NOVITA’ DECRETO CORRETTIVO ART 38 C.1 BIS Circa LA TEMPISTICA, le informazioni vanno registrate tempestivamente e, comunque, non oltre il trentesimo giorno successivo al compimento dell’operazione ovvero all'apertura, alla variazione e alla chiusura del rapporto continuativo ovvero all'accettazione dell'incarico professionale, all'eventuale conoscenza successiva di ulteriori informazioni, o al termine della prestazione professionale. Ai fini della registrazione delle operazioni frazionate, il termine decorre dalla data dell'operazione che ha comportato il superamento della soglia .

47

SOS SEGNALAZIONE OPERAZIONI SOSPETTE

In base all’art.41 d.lgs 231/07 Ogni operazione che per caratteristiche, entità, natura o per qualsivoglia altra circostanza conosciuta in ragione delle funzioni esercitate, tenuto anche conto della capacità economica e dell'attività svolta dal soggetto cui è riferita, induca a ritenere, in base agli elementi disponibili, che il denaro i beni o le utilità oggetto dell'operazione possano derivare da delitti di riciclaggio o di finanziamento del terrorismo.

48

SOS SEGNALAZIONE OPERAZIONI SOSPETTE

Gli operatori segnalano quando: “Sanno” “Sospettano” “Hanno ragionevoli motivi per sospettare” che “siano in corso la conversione o il trasferimento di beni che provengono da un'attività criminosa allo scopo di occultare o dissimulare l'origine illecita”

49

Un’importante novità introdotta dal D. L

Un’importante novità introdotta dal D.L.78/2010 riguarda l’individuazione di situazioni che comportano a carico dei soggetti alla normativa antiriciclaggio l’obbligo di effettuare le segnalazioni operazioni sospette La lettera b del comma 1 dell’art.36 del D.L. 78/2010 va ad integrare il citato articolo 41, qualificando quale elemento di sospetto: il ricorso frequente ingiustificato a operazioni in contante, anche se non in violazione dei limiti di cui all'articolo 49 il prelievo o il versamento in contante con intermediari finanziari di importo pari o superiore a euro

50

1) L’evasione fiscale attraverso l’emissione di fatture di comodo

REATI TRIBUTARI Costituiscono specifiche ipotesi di reato fiscale con annesso riciclaggio: OBBLIGO DI SEGNALAZIONE Cass.pen.: n del 26/11/2009 1) L’evasione fiscale attraverso l’emissione di fatture di comodo versamento di un debito Iva superiore a euro 2) il mancato 3) e il trasferimento dell’indebito risparmio fiscale sul conto corrente di un soggetto compiacente

L’evasione fiscale attraverso l’emissione di fatture di comodo. versamento di un debito Iva superiore a euro. 2) il mancato. 3) e il trasferimento dell’indebito risparmio fiscale sul conto corrente di un soggetto compiacente.")

51

NIENTE SEGNALAZIONE AUTOMATICHE !!!

Circ. Mef del 11/10/2010, prot Bisogna valutare con attenzione l’operatività in contante dei clienti, anche sotto la soglia...e le operazioni di versamento e prelievo presso gli intermediari finanziari per importi pari o superiori a euro raffrontare i dati con le informazioni che si possiedono, inerenti il profilo soggettivo del cliente o dell’effettivo beneficiario dell’operazione Circolare Ministero prot del Nella suddetta circolare il Ministero ribadisce che “le operazioni di prelievo e/o di versamento di denaro contante (ultra soglia, n.d.r.) richieste da un cliente non concretizzano automaticamente una violazione” della soglia di cui all’Art. 49 del D.Lgs. 231/2007.

richieste da un cliente non concretizzano automaticamente una violazione della soglia di cui all’Art. 49 del D.Lgs. 231/2007.")

52

La segnalazione viene inviata per il tramite dell’ordine professionale

La segnalazione è inviata direttamente all’UIF(unità d’informazione finanziaria A partire dal 1° novembre 2011 le segnalazioni andranno trasmesse esclusivamente per via telematica mediante: l'utilizzo del data entry disponibile sul portale INFOSTAT-UIF ( Oppure La segnalazione viene inviata per il tramite dell’ordine professionale L’ordine che ha ricevuto la segnalazione la trasmette senza ritardo alla UIF, priva del nominativo del segnalante (procedimento non ancora operativo) L’UIF procede all’esame della segnalazione

L’UIF procede all’esame della segnalazione.")

53

NUOVI INDICATORI DI ANOMALIA PER INTERMEDIARI E PROFESSIONISTI - Comunicazione UIF del 23/4/2012

I settori più esposti a fenomeni di evasione fiscale e conseguente riciclaggio: • attività di pulizia e manutenzione; • attività di consulenza e pubblicitarie; • settori dei materiali ferrosi, edile, dell’autotrasporto e del movimento terra, • settori dei metalli preziosi, delle opere d’arte; • mercati dei cosmetici; • commercio all’ingrosso di olio e grano; • scambio di servizi e diritti negoziati su piattaforme informatiche; • attività di commercio di autoveicoli, di accessori per auto e di beni a contenuto tecnologico (computer, telefoni cellulari).

.")

54

INDICATORI DI ANOMALIA - D.M. 16/4/2010

A. Indicatori di anomalia connessi al cliente: 1. Il cliente fornisce informazioni palesemente inesatte o incomplete ovvero false riguardo: la propria identità e quella dell’eventuale titolare effettivo; lo scopo e la natura della prestazione richiesta; l’attività esercitata ovvero la situazione finanziaria, economica e/o patrimoniale propria e/o dell’eventuale gruppo di appartenenza; il potere di rappresentanza, l’identità dei delegati alla firma, la struttura di proprietà o di controllo. 1.1. Il cliente utilizza documenti identificativi che sembrano contraffatti. 2. Il cliente si mostra riluttante a fornire ovvero rifiuta di fornire informazioni, dati e documenti comunemente acquisiti per l’esecuzione dell’operazione ovvero per il regolamento delle prestazioni. 2.1. Il cliente, all’atto di esibire documenti di identità ovvero alla richiesta di fornire informazioni sull’operazione o sulla prestazione, rinuncia immotivatamente ad eseguirla. 2.2. Il cliente rifiuta di fornire indicazioni sulle modalità di pagamento. 3. Il cliente mostra una inusuale familiarità con i presidi previsti dalla normativa in tema di adeguata verifica della clientela, di registrazione dei dati e di segnalazione di operazioni sospette, ovvero pone ripetuti quesiti in ordine alle modalità di applicazione di tali presidi. 4. Il cliente dimostra di non avere adeguata conoscenza della natura, dell’oggetto o dello scopo della prestazione professionale richiesta, suscitando il dubbio che egli possa occultare di agire con finalità illecite per conto di un terzo. 4.1. Il cliente è accompagnato da altre persone - il cui ruolo non è stato accertato in occasione di contatti con il professionista- che sembrano avere un interesse diretto in merito alle modalità di esecuzione della prestazione. .

55

5. Il cliente effettua operazioni di importo significativo ed è noto per essere stato sottoposto a procedimento penale, a misure di prevenzione o a provvedimenti di sequestro, ovvero è notoriamente contiguo (ad esempio familiare) a soggetti sottoposti a procedimento penale, a misure di prevenzione o a provvedimenti di sequestro, ovvero effettua operazioni con controparti note per essere state sottoposte a procedimenti penali, a misure di prevenzione o a provvedimenti di sequestro. 6. Il cliente è censito, è notoriamente contiguo (ad esempio familiare) a soggetti censiti ovvero richiede di effettuare operazioni con controparti censite nelle liste delle persone o degli enti attivi nel finanziamento del terrorismo. Il link alle liste di persone o enti attivi nel finanziamento del terrorismo è reperibile sul sito della UIF al seguente indirizzo: 7. Il cliente opera in Paesi con regime antiriciclaggio non equivalente a quello dei paesi della Comunità Europea e richiede ovvero pone in essere le seguenti operazioni, senza fornire ragionevoli motivi legati alla attività esercitata, al gruppo di appartenenza o a particolari condizioni adeguatamente documentate: costituzione o trasferimento, nei predetti paesi, di diritti reali su beni immobili; conferimento per la costituzione o l’aumento di capitale - soprattutto se effettuate per importi consistenti - di società che hanno sede legale nei predetti paesi; utilizzo, in qualità di soci, di imprese costituite in regime di trust nei predetti paesi; trasferimento di partecipazioni o di diritti su quote o azioni, o su altri strumenti finanziari che danno diritto di acquisire tali partecipazioni o diritti, qualora venga interposto un soggetto estero con apparenti finalità di dissimulazione; ricezione e/o trasferimento di fondi.

a soggetti censiti ovvero richiede di effettuare operazioni con controparti censite nelle liste delle persone o degli enti attivi nel finanziamento del terrorismo. Il link alle liste di persone o enti attivi nel finanziamento del terrorismo è reperibile sul sito della UIF al seguente indirizzo: 7. Il cliente opera in Paesi con regime antiriciclaggio non equivalente a quello dei paesi della Comunità Europea e richiede ovvero pone in essere le seguenti operazioni, senza fornire ragionevoli motivi legati alla attività esercitata, al gruppo di appartenenza o a particolari condizioni adeguatamente documentate: costituzione o trasferimento, nei predetti paesi, di diritti reali su beni immobili; conferimento per la costituzione o l’aumento di capitale - soprattutto se effettuate per importi consistenti - di società che hanno sede legale nei predetti paesi; utilizzo, in qualità di soci, di imprese costituite in regime di trust nei predetti paesi; trasferimento di partecipazioni o di diritti su quote o azioni, o su altri strumenti finanziari che danno diritto di acquisire tali partecipazioni o diritti, qualora venga interposto un soggetto estero con apparenti finalità di dissimulazione; ricezione e/o trasferimento di fondi.")

56

B. Indicatori di anomalia connessi alle modalità di esecuzione delle prestazioni professionali:

8. Richiesta di prestazioni professionali o del compimento di operazioni aventi oggetto ovvero scopo non compatibile con il profilo economico-patrimoniale o con l’attività del cliente ovvero con il profilo economico patrimoniale, o con l’attività dell’eventuale gruppo societario cui lo stesso appartiene. 8.1. Consulenza per l’organizzazione di operazioni finanziarie non coerenti con l’attività commerciale sottostante. 8.2. Prestazioni richieste da organismi non lucrativi per finalità non compatibili con quelle dichiarate o comunque proprie dell’ente. 8.3. Richiesta di consulenza per l’effettuazione di operazioni di finanza strutturata sui mercati internazionali per esigenze legate a un’attività commerciale con l’estero di dimensioni evidentemente contenute. 8.4. Acquisto di disponibilità a diverso titolo di beni, anche di lusso, di elevato valore, a fronte di un patrimonio, anche di gruppo, di importo ridotto. 8.5. Frequenti operazioni di acquisizione di partecipazioni o di altri diritti su imprese o aziende, non giustificate dal profilo economico-patrimoniale o dall’attività del cliente ovvero dell’eventuale gruppo societario cui lo stesso appartiene o da altri ragionevoli motivi. 8.6. Transazioni finanziarie di notevole importo, specie se richieste da società di recente costituzione, non giustificate dall’oggetto della società, dall’attività del cliente ovvero dell’eventuale gruppo societario cui lo stesso appartiene o da altri ragionevoli motivi. 8.7. Acquisto di partecipazioni in imprese con modalità non coerenti con il profilo economico-patrimoniale o con l’attività esercitata dal cliente ovvero dall’eventuale gruppo societario cui lo stesso appartiene o da altri ragionevoli motivi.

57

9. Richiesta di prestazioni professionali con modalità inusuali e palesemente ingiustificate rispetto al normale svolgimento della professione o dell’attività. 9.1. Richiesta di prestazione professionale a un professionista dislocato in località distante dalla zona di residenza o dalla sede effettiva dell’attività del cliente in assenza di plausibili ragioni quali, a mero titolo esemplificativo, la cittadinanza straniera del cliente o del suo gruppo di appartenenza ovvero la specializzazione specifica del professionista in relazione alla prestazione professionale richiesta . 9.2. Ricorso a caselle postali o a indirizzi postali diversi dal domicilio fiscale o professionale, ovvero ad altre forme di domiciliazione di comodo. 9.3. Frequente rilascio da parte di persone fisiche di deleghe o procure al fine di evitare contatti diretti con il professionista. 9.4. Frequente richiesta di operazioni per conto di un soggetto terzo in assenza di ragionevoli motivi legati al tipo di attività esercitata o al rapporto tra le parti o a particolari condizioni adeguatamente documentate. 10. Richiesta di prestazioni professionali o di compimento di operazioni con configurazione illogica, specie se economicamente e finanziariamente svantaggiose per il cliente ovvero con modalità eccessivamente complesse rispetto allo scopo dichiarato. 10.1. Richiesta, in assenza di ragionevoli motivi, di modificare le condizioni e le modalità di svolgimento della prestazione professionale, specie se le modifiche richieste comportano ulteriori oneri a carico del cliente.

58

C. Indicatori di anomalia relativi alle modalità di pagamento dell’operazione:

11. Proposta di regolare i pagamenti mediante strumenti del tutto incoerenti rispetto alla prassi corrente dell’operazione richiesta, in assenza di ragionevoli motivi legati al tipo di attività esercitata, all’eventuale gruppo societario cui il cliente appartiene o a particolari condizioni adeguatamente documentate. 11.1. Ricorso per importi rilevanti al contante, a libretti di deposito al portatore ovvero ad altri titoli al portatore, nonché a valuta estera e all’oro. 11.2. Utilizzo frequente e ingiustificato di moneta elettronica non nominativa, specie se per importi complessivamente rilevanti. 12. Proposta di regolare i pagamenti secondo modalità tali da suscitare il dubbio che si intenda ricorrere a tecniche di frazionamento del valore economico dell’operazione, in assenza di ragionevoli motivi legati all’attività esercitata o a particolari condizioni adeguatamente documentate. 13. Richiesta, in assenza di ragionevoli motivi, di modificare le modalità di pagamento già convenute, soprattutto se sono proposti strumenti di pagamento non appropriati alla prassi comune dell’operazione disposta. 14. Pagamento delle operazioni o delle prestazioni mediante mezzi di pagamento provenienti, a diverso titolo, da soggetti terzi estranei al rapporto negoziale e non riconducibili al gruppo di appartenenza del cliente, o comunque non collegati con il cliente, in assenza di ragionevoli motivi.

59

D. Indicatori di anomalia relativi alla costituzione e alla amministrazione di imprese, società, trust ed enti analoghi: 15. Richiesta, in assenza di ragionevoli motivi, di prestazioni professionali che, anche mediante operazioni di natura societaria, hanno lo scopo o l’ effetto di dissimulare o di ostacolare l’identificazione del titolare effettivo dell’attività ovvero di occultare l’origine o la destinazione delle risorse finanziarie coinvolte. 15.1. Frequenti e ingiustificati cambiamenti nella titolarità o nella denominazione di società e aziende. 15.2. Costituzione e/o impiego di trust, nel caso in cui si applichi una normativa propria di Paesi con regime antiriciclaggio non equivalente a quello dei paesi della Comunità europea. 15.3. Costituzione e/o impiego di strutture di gruppo artificiosamente complesse e articolate, anche in relazione alla distribuzione delle partecipazioni e alla dislocazione all’estero di una o più società. 15.4. Costituzione e/o impiego di società partecipate da incapaci, salvo si tratti di imprese a conduzione familiare, ovvero conferimento di incarichi di responsabilità in società o enti a persone palesemente sprovviste delle necessarie capacità. 15.5. Rilascio di procure a gestire, amministrare e/o cedere beni, soprattutto se in un momento immediatamente successivo all’acquisto del bene ovvero a favore di persone apparentemente non collegate al delegante. 16. Conferimenti o apporti di capitale in società o altri enti mediante beni in natura per importi palesemente sproporzionati a quelli di mercato.

60

E. Indicatori di anomalia relativi ad operazioni aventi a oggetto beni immobili o mobili registrati:

17. Acquisto di beni a un prezzo molto elevato rispetto al profilo economico-patrimoniale del cliente o del gruppo di appartenenza in assenza di ragionevoli motivi o di specifiche esigenze. 18. Acquisto o vendita di beni a un prezzo palesemente sproporzionato rispetto al valore di mercato degli stessi in assenza di ragionevoli motivi o di specifiche esigenze. 19. Acquisto di beni effettuato con il rilevamento di azioni di società con sede in Paesi con regime antiriciclaggio non equivalente a quello dei paesi della Comunità europea in assenza di ragionevoli motivi o di specifiche esigenze. 20. Investimento in beni immobili in assenza di qualsivoglia legame con la località di ubicazione degli stessi e/o di convenienza economica dell’investimento. 21. Acquisto di beni senza disporre di, ovvero senza acquisire, adeguate informazioni sulla localizzazione o sullo stato degli stessi, ovvero sull’equità delle condizioni contrattuali. 22. Richiesta di consulenza in merito alla possibilità di acquistare o vendere beni in contanti per importi molto rilevanti.

61

F. Indicatori di anomalia relativi ad operazioni contabili e finanziarie:

23. Operazioni contabili aventi come scopo o come effetto quello di occultare disponibilità finanziarie, soprattutto se per importi rilevanti. 24. Operazioni di investimento di natura finanziaria con caratteri e per importi incoerenti rispetto al profilo economico-patrimoniale e/o alla attività esercitata dal cliente o dall’eventuale gruppo societario cui lo stesso appartiene. 25. Operazioni di emissione e/o collocamento di strumenti finanziari, aventi caratteristiche e importi incoerenti rispetto al profilo economico-patrimoniale e/o all’oggetto della società o ell’eventuale gruppo societario cui la stessa appartiene. 26. Richiesta di finanziamenti effettuata sulla base di atti, rappresentati anche da titoli o certificati, talora anche di dubbia autenticità, attestanti l’esistenza di cospicui depositi presso banche insediate in Paesi con regime antiriciclaggio non equivalente a quello dei paesi della Comunità europea. 27. Esecuzione, in assenza di giustificati motivi legati all’attività esercitata, di successive operazioni di apertura e chiusura di conti e di altri rapporti continuativi, soprattutto se in Paesi con regime antiriciclaggio non equivalente a quello dei paesi della Comunità europea. 28. Utilizzo di conti di soggetti terzi, in particolare di società o enti, per l’impiego di disponibilità personali del cliente, ovvero utilizzo di conti personali del cliente per l’impiego di disponibilità di terzi, in particolare di società o enti, tali da suscitare il dubbio che siano perseguiti intenti dissimulatori

62

TRANSAZIONI DI CONTANTI E TITOLI AL PORTATORE (ART. 49, 50, 51 DLGS

63

ART. 49, COMMA 1, D.LGS. 231/07 È vietato il trasferimento di denaro contante o di libretti di deposito bancari o postali al portatore o di titoli al portatore in euro o in valuta estera, effettuato a qualsiasi titolo tra soggetti diversi, quando il valore dell’operazione, oggetto di trasferimento, è complessivamente pari o superiore a euro. Il trasferimento è vietato anche quando è effettuato con più pagamenti inferiori alla soglia che appaiono artificiosamente frazionati. Il trasferimento può tuttavia essere eseguito per il tramite di banche, istituti di moneta elettronica e Poste Italiane Spa.

64

VARIAZIONI DEI LIMITI RELATIVI ALL’USO DEL CONTANTE, DEGLI ASSEGNI “LIBERI” E DEI LIBRETTI AL PORTATORE Ambito temporale di riferimento La seguente tabella schematizza gli importi delle soglie in relazione agli ambiti temporali di riferimento.

65

SCOPO DEI SUDDETTI LIMITI:

Ridurre il rischio di riciclaggio di proventi di attività criminose e di finanziamenti al terrorismo rendere più tracciabili i flussi finanziari riducendone i rischi di evasione È importante sottolineare che il Ministero Economia e Finanze ha recentemente chiarito che il pagamento di una somma superiore al limite di legge può essere eseguito in parte tramite assegno e in parte tramite contanti, purché il pagamento in contanti sia inferiore a Euro E’ opportuno ricordare che rientra nel potere discrezionale dell'Amministrazione il potere di valutare caso per caso se il frazionamento sia stato realizzato con lo specifico scopo di eludere il divieto imposto dalla disposizione dell'art.49. Qualora oggetto dell’infrazione sia un’operazione di trasferimento segnalata ai fini delle operazioni sospette (art.41 d.lgs 231/07) il soggetto che ha effettuato detta segnalazione non è tenuto alla comunicazione al Mef

il soggetto che ha effettuato detta segnalazione non è tenuto alla comunicazione al Mef.")

66

La Circolare del 19 marzo 2012 della Guardia di Finanza rappresenta un documento molto interessante anche ha reso sanzionabile il professionista in quanto ha dettato regole e modalità con cui effettuare i controlli/ispezioni, che i militari dell’Autorità preposta potranno tramutare in sanzioni esecutive. In sintesi,: • il divieto sussiste indipendentemente dalla natura lecita o illecita dell’operazione alla quale il trasferimento si riferisce… • il divieto ha per oggetto esclusivamente il denaro, i libretti di risparmio bancari o postali al portatore e i titoli al portatore e, quindi, valori per loro natura anonimi… • il predetto articolo, fa riferimento esclusivamente ai titoli che costituiscono mezzi di pagamento (assegni circolari, bancari e postali, vaglia postali e cambiari), non rientrando tra questi la cambiale, che costituisce un'obbligazione; • la violazione si realizza quando il trasferimento intercorre fra soggetti diversi… tra il socio e la società di cui fa parte); • nel caso di più trasferimenti singolarmente di importo inferiore alla soglia di legge, ma complessivamente di ammontare superiore, non rientrano nel divieto, quelli relativi a distinte ed autonome operazioni, oppure alla medesima operazione quando il frazionamento è connaturato all'operazione stessa (ad. es. contratto di somministrazione), oppure quando esso è la conseguenza di un preventivo accordo negoziale perfezionato tra la parti (ad es. pagamento rateale); • rientra nel divieto la distribuzione riferita ad un unico dividendo effettuata in contanti, suddivisa in più tranches, anche se ogni tranche è di importo inferiore alla soglia di legge; • può rappresentare operazione frazionata il pagamento di stipendi a propri dipendenti effettuato con due acconti in contanti nello stesso mese, ciascuno inferiore alla soglia di legge.

, non rientrando tra questi la cambiale, che costituisce un obbligazione; • la violazione si realizza quando il trasferimento intercorre fra soggetti diversi… tra il socio e la società di cui fa parte); • nel caso di più trasferimenti singolarmente di importo inferiore alla soglia di legge, ma complessivamente di ammontare superiore, non rientrano nel divieto, quelli relativi a distinte ed autonome operazioni, oppure alla medesima operazione quando il frazionamento è connaturato all operazione stessa (ad. es. contratto di somministrazione), oppure quando esso è la conseguenza di un preventivo accordo negoziale perfezionato tra la parti (ad es. pagamento rateale); • rientra nel divieto la distribuzione riferita ad un unico dividendo effettuata in contanti, suddivisa in più tranches, anche se ogni tranche è di importo inferiore alla soglia di legge; • può rappresentare operazione frazionata il pagamento di stipendi a propri dipendenti effettuato con due acconti in contanti nello stesso mese, ciascuno inferiore alla soglia di legge.")

67

LE COMUNICAZIONI OBBLIGATORIE DI CUI ALL’ART. 51

Il professionista è tenuto ad effettuare la comunicazione al MEF di cui all’art. 51 di cui al d.lgs. 231/07, entro 30 giorni, dalla notizia dell’infrazione alle disposizioni di cui all’articolo 49 (c. 1,5,6,7,12,13 e 14) e all’articolo 50. Le comunicazioni, di cui all’art. 51, d.lgs 231/07 possono essere redatte in carta libera attraverso raccomandata A/R da indirizzarsi alla competente Ragioneria Territoriale. In esse dovranno essere trascritte: - le generalità del soggetto (o dei soggetti) che ha (hanno) commesso le infrazioni - le circostanze in cui il segnalante, nell’ambito dei propri compiti di servizio e nei limiti delle sue attribuzioni e attività ha preso atto della irregolarità, il nominativo del segnalante ed i suoi riferimenti.

e all’articolo 50. Le comunicazioni, di cui all’art. 51, d.lgs 231/07 possono essere redatte in carta libera attraverso raccomandata A/R da indirizzarsi alla competente Ragioneria Territoriale. In esse dovranno essere trascritte: - le generalità del soggetto (o dei soggetti) che ha (hanno) commesso le infrazioni. - le circostanze in cui il segnalante, nell’ambito dei propri compiti. di servizio e nei limiti delle sue attribuzioni e attività ha preso atto. della irregolarità, il nominativo del segnalante ed i suoi riferimenti.")

68

SANZIONI PER IL PROFESSIONISTA

L’omessa segnalazione delle infrazioni all’obbligo antiriciclaggio è punita in capo al professionista con sanzione amministrativa pecuniaria dal 3% al 30% dell’importo dell’operazione (art. 58, co. 7, D.Lgs.231/07) La sanzione non può comunque essere inferiore, nel minimo, all’importo di euro, per le violazioni superiori a euro la sanzione minima è aumentata di cinque volte (ossia è il 5%). Non è prevista oblazione per il professionista che omette la comunicazione dell’infrazione

La sanzione non può comunque essere inferiore, nel minimo, all’importo di euro, per le violazioni superiori a euro la sanzione minima è aumentata di cinque volte (ossia è il 5%). Non è prevista oblazione per il professionista che omette la comunicazione dell’infrazione.")

69

SANZIONI IN CAPO AL CLIENTE

L’infrazione dell’obbligo antiriciclaggio è punita in capo al cliente con sanzione amministrativa dal 1% al 40% dell’importo dell’operazione (art.58, co.1, d.lgs 231/07). La sanzione non può comunque essere inferiore, nel minimo, all’importo di euro, per le violazioni superiori a euro la sanzione minima è aumentata di cinque volte (ossia è il 5%). La sanzione, qualora sia accertata la violazione della disposizione, è a carico sia del soggetto che ha disposto il trasferimento della somma in contanti superiore alla soglia, sia del soggetto che l’ha acquisita. OBLAZIONABILITÀ DELLE SANZIONI (ART. 60, CO. 2, D. LGS. 231/07 CHE RICHIAMA L’ART. 16, L.689/81) E’ ammessa la possibilità, per coloro che, oltre soglia, eseguono il pagamento o lo ricevono (per importi inferiori ai euro)di beneficiare dell’ oblazionabilità della sanzione. Se il pagamento avviene entro 60 giorni dalla contestazione è prevista la possibilità di pagare l’importo minore fra: 1/3 del massimo della sanzione edittale Il doppio del minimo (2%)

. La sanzione non può comunque essere inferiore, nel minimo, all’importo di euro, per le violazioni superiori a euro la sanzione minima è aumentata di cinque volte (ossia è il 5%). La sanzione, qualora sia accertata la violazione della disposizione, è a carico sia del soggetto che ha disposto il trasferimento della somma in contanti superiore alla soglia, sia del soggetto che l’ha acquisita. OBLAZIONABILITÀ DELLE SANZIONI (ART. 60, CO. 2, D. LGS. 231/07 CHE RICHIAMA L’ART. 16, L.689/81) E’ ammessa la possibilità, per coloro che, oltre soglia, eseguono il pagamento o lo ricevono (per importi inferiori ai euro)di beneficiare dell’ oblazionabilità della sanzione. Se il pagamento avviene entro 60 giorni dalla contestazione è prevista la possibilità di pagare l’importo minore fra: 1/3 del massimo della sanzione edittale. Il doppio del minimo (2%)")

Presentazioni simili

contro il riciclaggio e contro il finanziamento del terrorismo)>")

RICHIEDE IDENTIFICARE TITOLARE EFFETTIVO OTTENERE INFORMAZIONI SU SCOPO/NATURA PRESTAZIONE.>")

Convegno ODC Torino del 13 Ottobre 2008 Gruppo di lavoro Antiriciclaggio - Dr. Fabio Rapelli.>")