Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

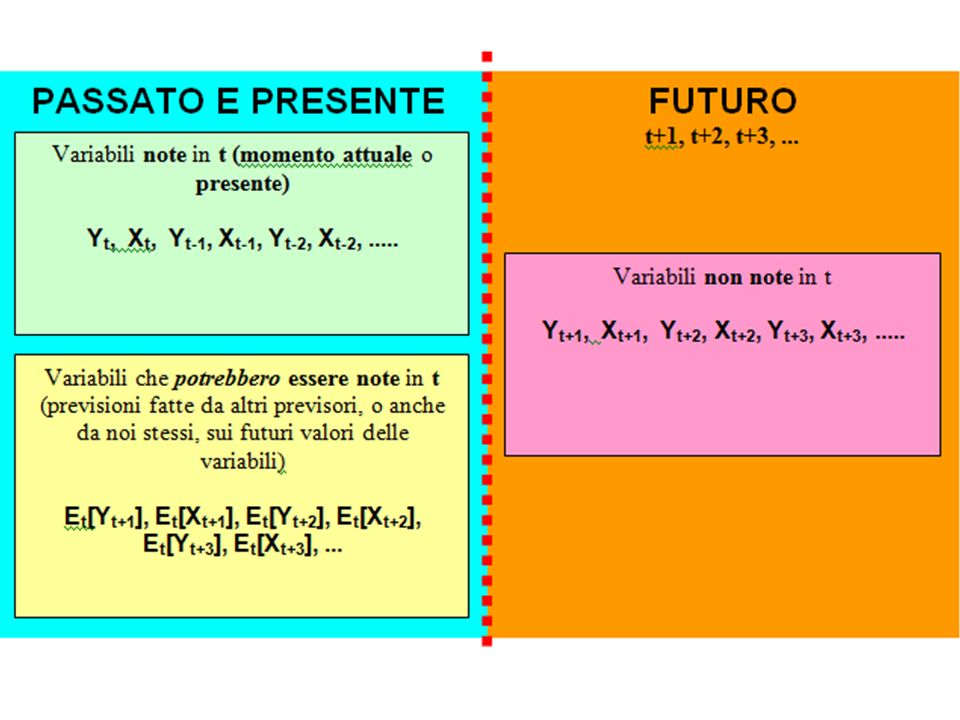

Y t = F( X t, Y t-1, X t-1 ) + t E t [Y t+j ] = ….. Si supponga inoltre che nellistante t i valori di X t, Y t e tutti i loro valori passati siano noti

![Y t = F( X t, Y t-1, X t-1 ) + t E t [Y t+j ] = …..](http://images.slideplayer.it/3/949174/slides/slide_1.jpg "Si supponga inoltre che nellistante t i valori di X t, Y t e tutti i loro valori passati siano noti.")

3

E t [Y t+1 ] = E t [F( X t+1, Y t, X t )] E t [Y t+1 ] = F( E t [X t+1 ], Y t, X t ) Y t = 0 + 10 X t + 21 Y t-1 + 11 X t-1 + t Y t+1 = 0 + 10 X t+1 + 21 Y t + 11 X t + t+1 X t+1 = E t [X t+1 ] + t+1 Y t+1 = 0 + 10 (E t [X t+1 ] + t+1 ) + 21 Y t + 11 X t + t+1 = 0 + 10 E t [X t+1 ] + 21 Y t + 11 X t + ( t+1 + 10 t+1 ) E t [Y t+2 ] = F( E t [X t+2 ], E t [Y t+1 ], E t [X t+1 ] )

![E t [Y t+1 ] = E t [F( X t+1, Y t, X t )] E t [Y t+1 ] = F( E t [X t+1 ], Y t, X t ) Y t = X t + 21 Y t X t-1 + t Y t+1 = X t Y t + 11 X t + t+1 X t+1 = E t [X t+1 ] + t+1 Y t+1 = (E t [X t+1 ] + t+1 ) + 21 Y t + 11 X t + t+1 = E t [X t+1 ] + 21 Y t + 11 X t + ( t t+1 ) E t [Y t+2 ] = F( E t [X t+2 ], E t [Y t+1 ], E t [X t+1 ] )](http://images.slideplayer.it/3/949174/slides/slide_3.jpg "E t [Y t+1 ] = E t [F( X t+1, Y t, X t )] E t [Y t+1 ] = F( E t [X t+1 ], Y t, X t ) Y t = X t + 21 Y t X t-1 + t Y t+1 = X t Y t + 11 X t + t+1 X t+1 = E t [X t+1 ] + t+1 Y t+1 = (E t [X t+1 ] + t+1 ) + 21 Y t + 11 X t + t+1 = E t [X t+1 ] + 21 Y t + 11 X t + ( t t+1 ) E t [Y t+2 ] = F( E t [X t+2 ], E t [Y t+1 ], E t [X t+1 ] )")

4

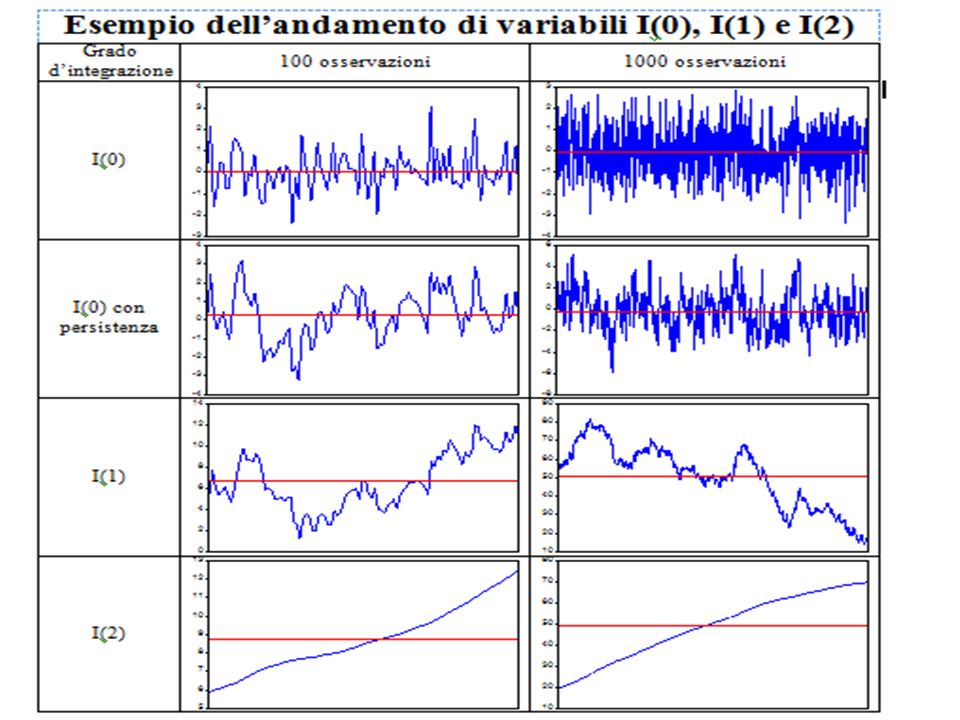

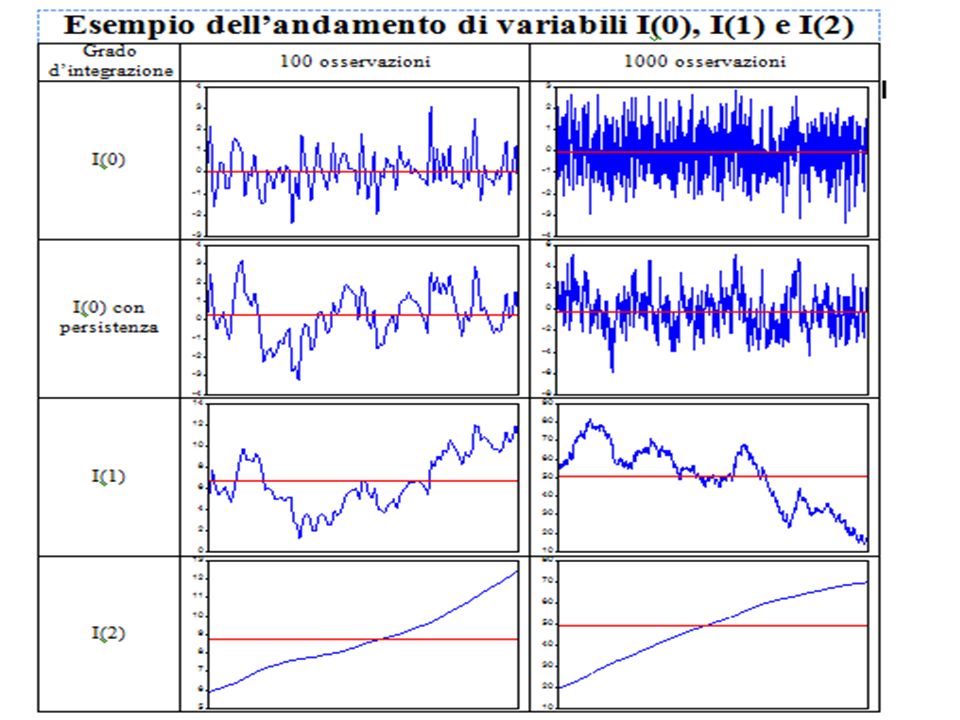

GRADO DI INTEGRAZIONE DELLE VARIABILI La variabile u t =k+ ε t, si dice che è integrata di ordine 0 (o stazionaria) e la si indica con I(0) se il suo valore continua ad oscillare attorno a un valore deterministico (nellesempio la costante k)

e la si indica con I(0) se il suo valore continua ad oscillare attorno a un valore deterministico (nellesempio la costante k)")

6

Anche la variabile u t =k+ u t-1 + ε t con <1 è detta stazionaria, ma in questo caso presenta una certa persistenza (integrata di ordine 0 I(0) con persistenza) dal momento che il valore in t di u risente del suo valore precedente, anche se nel tempo continua ad oscillare attorno a k.

con persistenza) dal momento che il valore in t di u risente del suo valore precedente, anche se nel tempo continua ad oscillare attorno a k.")

7

Si consideri il caso precedente ma con = 1. In questo caso le caratteristiche di u t =k+ u t -1 + ε t cambierebbero drasticamente. La nuova u t diventerebbe infatti u t =k+ u t -1 + ε t ovvero u t - u t-1 = k+ ε t u t = k+ ε t Il valore atteso di u t sarebbe così E t [u t ]=k+ u t -1

8

E non esisterebbe alcun valore di equilibrio a cui tende la variabile u t. Infatti, per t+1 sarebbe: u t+1 = k+ u t + ε t+1 = k + (k+ u t-1 + ε t ) + ε t+1 = 2k + u t-1 + ε t + ε t+1 che in t+2 diventerebbe u t+2 = 3k + u t-1 + ε t + ε t+1 + ε t+2 In generale, per t+i si ha: u t+i = (1+i)k + u t 1 + (ε t + ε t+1 + ε t+2 + …. + ε t+i ) La presenza di un k 0 introdurrebbe un trend lineare (1+i)k, cui si aggiungono il valore storico u t-1 della variabile u e la componente stocastica (ε t + ε t+1 + ε t+2 + …. + ε t+i ).

+ ε t+1 = 2k + u t-1 + ε t + ε t+1 che in t+2 diventerebbe u t+2 = 3k + u t-1 + ε t + ε t+1 + ε t+2 In generale, per t+i si ha: u t+i = (1+i)k + u t 1 + (ε t + ε t+1 + ε t+2 + …. + ε t+i ) La presenza di un k 0 introdurrebbe un trend lineare (1+i)k, cui si aggiungono il valore storico u t-1 della variabile u e la componente stocastica (ε t + ε t+1 + ε t+2 + …. + ε t+i )..")

9

La posizione storica di partenza u t-1 non viene mai dimenticata: continua a influenzare tutti i successivi u t+i Supponiamo ore che k=0, cioè nel caso il trend lineare non esistesse. La relazione si ridurrebbe a: u t+i = u t-1 + (ε t + ε t+1 + ε t+2 + …. + ε t+i ) e qualunque sia i (con i 0) il valore atteso di u t+i, dato che E[ε t+i ]=0, sarebbe E[u t+i ] = u t-1 Non esisterebbe pertanto alcun valore deterministico attorno cui la successione {u t } tende ad oscillare. Semplicemente ogni volta la variabile oscilla attorno al suo valore precedente. Una variabile di questo genere si dice integrata di primordine I(1).

e qualunque sia i (con i 0) il valore atteso di u t+i, dato che E[ε t+i ]=0, sarebbe E[u t+i ] = u t-1 Non esisterebbe pertanto alcun valore deterministico attorno cui la successione {u t } tende ad oscillare. Semplicemente ogni volta la variabile oscilla attorno al suo valore precedente. Una variabile di questo genere si dice integrata di primordine I(1)..")

10

La sua varianza per i diventa Var(lim u t+i ) = Var(lim (ε t + ε t+1 + ε t+2 + …. + ε t+i )) = (σ 2 + σ 2 + σ 2 + …. σ 2 ) = i σ 2 = La successione {u t } non ha quindi varianza finita. Qualunque varianza campionaria (che è necessariamente finita) non può essere una buona approssimazione della varianza della popolazione (che è infinita). Si arriva quindi alla situazione paradossale che il valore atteso dei futuri valori della variabile corrisponderebbe allultima osservazione disponibile, ma il futuro valore effettivo tende ad allontanarsi sempre più da questo valore (varianza infinita) anche se non è possibile prevederne la direzione.

) = (σ 2 + σ 2 + σ 2 + …. σ 2 ) = i σ 2 = La successione {u t } non ha quindi varianza finita. Qualunque varianza campionaria (che è necessariamente finita) non può essere una buona approssimazione della varianza della popolazione (che è infinita). Si arriva quindi alla situazione paradossale che il valore atteso dei futuri valori della variabile corrisponderebbe allultima osservazione disponibile, ma il futuro valore effettivo tende ad allontanarsi sempre più da questo valore (varianza infinita) anche se non è possibile prevederne la direzione..")

11

Se k fosse diverso da zero, allandamento della u di aggiungerebbe un trend (1+i)k, ma anche in questo caso non esisterebbe pertanto alcun valore deterministico attorno cui la successione {u t } tende ad oscillare. Ogni volta la variabile oscillerebbe attorno al suo valore precedente + k. La presenza di un k 0 aggiungerebbe infatti un trend alla relazione, ma non muterebbe la sostanza del problema: non esiste alcun valore deterministico cui tende la successione{u t }. Una variabile costituita dalla somma di un I(1) con un trend è detta anche integrata di ordine 1 con un trend I(1,T).

con un trend è detta anche integrata di ordine 1 con un trend I(1,T)..")

12

Le variabili integrate di ordine 1 (o superiori ad 1) sono dette anche variabili non stazionarie o trend stocastici. La caratteristica di queste variabili è quella di muoversi lentamente nel tempo, senza alcuna tendenza verso un valore di equilibrio. E evidente che se u t è di ordine I(1), la sua variazione u t è I(0) (stazionaria), infatti: u t = u t - u t-1 =(k+ u t -1 + ε t ) - u t-1 = (k + ε t ) Si dice che una variabile è I(n) ( = integrata di ordine n) se occorre effettuare n variazioni per ottenere una variabile stazionaria.

, la sua variazione u t è I(0) (stazionaria), infatti: u t = u t - u t-1 =(k+ u t -1 + ε t ) - u t-1 = (k + ε t ) Si dice che una variabile è I(n) ( = integrata di ordine n) se occorre effettuare n variazioni per ottenere una variabile stazionaria..")

13

Tra le variabili non stazionarie, in economia sono importanti solo e I(1) e, qualche volta, le I(2). In particolare, i prezzi e le quantità nominali sono generalmente I(1) o I(2); le grandezze reali sono generalmente I(1) o I(0) con trend; i rendimenti sono generalmente I(1) o I(0), come anche le crescite. Una serie I(2) (integrata di ordine 2) ha un andamento di tipo particolarmente smussato in quanto per definizione anche la sua variazione non ha alcuna tendenza a riportarsi vero un valore deterministico.

o I(2); le grandezze reali sono generalmente I(1) o I(0) con trend; i rendimenti sono generalmente I(1) o I(0), come anche le crescite. Una serie I(2) (integrata di ordine 2) ha un andamento di tipo particolarmente smussato in quanto per definizione anche la sua variazione non ha alcuna tendenza a riportarsi vero un valore deterministico..")

15

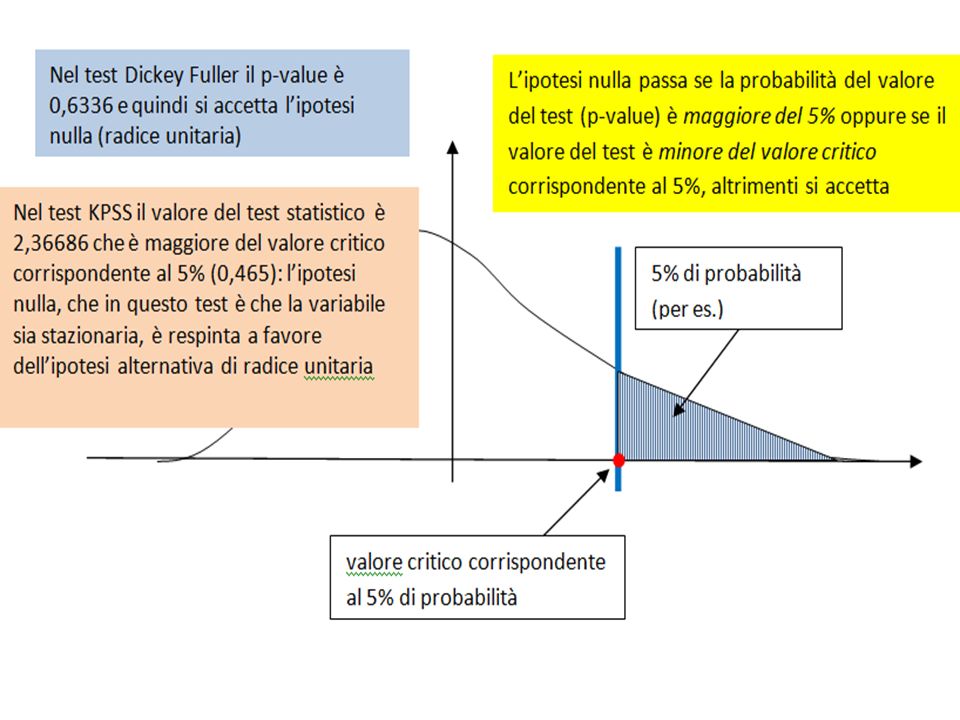

Limpiego dei test La valutazione dei test dipende dalla cosiddettaipotesi nulla H 0. In altri termini, i test sono stati costruiti nellipotesi che la variabile soggetta a test segua un certo comportamento: se la differenza tra il valore effettivo del test e quello teorico è così elevata che è quasi impossibile che questa differenza sia dovuta al caso, lipotesi nulla H 0 viene respinta e si accetta il suo opposto, cioè la cosiddetta ipotesi alternativa H 1. Per esempio, se H 0 è che un certo valore sia nullo e il vero valore è così lontano dallo zero che la probabilità che questo fenomeno sia dovuto a un puro caso è molto bassa, si rifiuta lipotesi H 0 (il valore è nullo) a favore dellipotesi H 1 (il valore non è nullo).

a favore dellipotesi H 1 (il valore non è nullo)..")

16

I test, però, possono essere sia diretti che indiretti in relazione allipotesi nulla di partenza. Con i test diretti siamo interessati allipotesi H 0 che accettiamo quando la probabilità che lipotesi H 0 sia vera è sufficientemente alta (cioè maggiore di un certo valore α, es. il 5%). Con i test indiretti noi siamo invece interessati allipotesi alternativa H 1 che accettiamo quando viene respinta H 0, cioè quando la probabilità che H 0 sia vera è bassa (per esempio inferiore al 5%). Tutto questo, in alcuni casi, può generare perplessità sul risultato. A questo si aggiunga che i test talvolta sono a due code (bilaterali), talvolta a una sola coda (centrali).

. Con i test indiretti noi siamo invece interessati allipotesi alternativa H 1 che accettiamo quando viene respinta H 0, cioè quando la probabilità che H 0 sia vera è bassa (per esempio inferiore al 5%). Tutto questo, in alcuni casi, può generare perplessità sul risultato. A questo si aggiunga che i test talvolta sono a due code (bilaterali), talvolta a una sola coda (centrali)..")

19

H0: I(1); H1: I(0) (stazionaria) H0: I(0) (stazionaria); H1: I(1)

; H1: I(0) (stazionaria) H0: I(0) (stazionaria); H1: I(1)")

21

La non stazionarietà delle variabili crea dei problemi per le regressioni. Nel caso di variabili I(0) senza trend, lerrore u della regressione u = Y-(a-bX+cZ) è sicuramente stazionario perché tutte le variabili Y, X e Z oscillano attorno a un valore deterministico e quindi anche ogni loro combinazione lineare deve oscillare attorno a qualche valore deterministico.

senza trend, lerrore u della regressione u = Y-(a-bX+cZ) è sicuramente stazionario perché tutte le variabili Y, X e Z oscillano attorno a un valore deterministico e quindi anche ogni loro combinazione lineare deve oscillare attorno a qualche valore deterministico..")

22

Se però le variabili fossero I(1), nessuna di loro oscillerebbe attorno a un valore deterministico e pertanto nulla ci garantisce che lerrore u debba oscillare attorno a qualche valore deterministico. Se però il residuo u fosse un I(1) la regressione non sarebbe valida (si parla in questo caso di regressione spuria) perché il procedimento dei minimi quadrati minimizzerebbe una varianza campionaria dei residui che, essendo finita, non può essere una buona stima di quella della popolazione che è infinita. Qualunque fossero le stime si a, b e c, non esisterebbe nessun motivo per cui Y debba tendere ad avvicinarsi alla sua stima a+bX+cZ !!

la regressione non sarebbe valida (si parla in questo caso di regressione spuria) perché il procedimento dei minimi quadrati minimizzerebbe una varianza campionaria dei residui che, essendo finita, non può essere una buona stima di quella della popolazione che è infinita. Qualunque fossero le stime si a, b e c, non esisterebbe nessun motivo per cui Y debba tendere ad avvicinarsi alla sua stima a+bX+cZ !!.")

23

Può però capitare che le componenti I(1) delle variabili si compensino fra loro e che quindi il residuo u sia I(0). In questo caso tutte le variabili Y, X e Z tendono ad allontanarsi sempre più dal loro valore di partenza, ma il movimento della Y oscilla attorno al valore della relazione (a + bX + cZ) che ne rappresenta quindi la relazione di equilibrio (si pensi alla terra che è vincolata ad oscillare attorno al solo il quale a sua volta si muove nelluniverso).

che ne rappresenta quindi la relazione di equilibrio (si pensi alla terra che è vincolata ad oscillare attorno al solo il quale a sua volta si muove nelluniverso)..")

24

Nel caso le variabili Y, X e Z siano I(1), ma esista qualche loro relazione u = Y –a –bX –cZ che sia I(0) si direbbe che le variabili Y, X e Z sono cointegrate e il vettore dei loro coefficienti [1, -a, -b, -c] si chiamerebbe vettore di cointegrazione. In questo caso particolare (ma solo in questo caso) è possibile procedere a una stima della relazione tra Y e le sue variabili esplicative Si noti, comunque, che se il vettore = [1, -a, -b, -c] è un vettore di cointegrazione lo sarà anche il vettore h = [h, -ah, - bh, -ch] (con h 0); quindi, per esempio, se b 0, anche /(-b) = [-1/b, a/b, 1, c/b] è equivalente a.

![Nel caso le variabili Y, X e Z siano I(1), ma esista qualche loro relazione u = Y –a –bX –cZ che sia I(0) si direbbe che le variabili Y, X e Z sono cointegrate e il vettore dei loro coefficienti [1, -a, -b, -c] si chiamerebbe vettore di cointegrazione.](http://images.slideplayer.it/3/949174/slides/slide_24.jpg "In questo caso particolare (ma solo in questo caso) è possibile procedere a una stima della relazione tra Y e le sue variabili esplicative Si noti, comunque, che se il vettore = [1, -a, -b, -c] è un vettore di cointegrazione lo sarà anche il vettore h = [h, -ah, - bh, -ch] (con h 0); quindi, per esempio, se b 0, anche /(-b) = [-1/b, a/b, 1, c/b] è equivalente a..")

25

Date tre variabili Y, X e Z, è però possibile che i vettori di cointegrazione siano addirittura due, uno per ogni coppia di variabili. Potrebbero per esempio essere singolarmente cointegrate le coppie (X,Y) e (Y,Z). In questo caso vi sarebbero due relazioni di equilibrio, con la X che oscilla attorno a una trasformazione lineare della Y che, a sua volta, oscillerebbe attorno a una trasformazione lineare della Z. E evidente che non è possibile che una variabile I(1) possa essere cointegrata con una variabile I(0): è infatti impossibile che una variabile che si muove liberamente nello spazio sia vincolata ad oscillare attorno ad una variabile che oscilla attorno a un punto ben definito.

e (Y,Z). In questo caso vi sarebbero due relazioni di equilibrio, con la X che oscilla attorno a una trasformazione lineare della Y che, a sua volta, oscillerebbe attorno a una trasformazione lineare della Z. E evidente che non è possibile che una variabile I(1) possa essere cointegrata con una variabile I(0): è infatti impossibile che una variabile che si muove liberamente nello spazio sia vincolata ad oscillare attorno ad una variabile che oscilla attorno a un punto ben definito..")

26

Uno dei metodi più usati per determinare se delle variabili I(1) sono cointegrate, cioè per stabilire se tra loro esiste una (o più) relazioni di equilibrio (vettori di cointegrazione) radici unitarie), è il metodo di Johansen, col quale si calcolano anche i valori dei coefficienti di equilibrio. Il metodo verrà spiegato direttamente allinterno degli esempio concreti (in particolare vedi i casi della relazione tra Euribor e Repo e la stima del tasso a lunga). Si ricordi che tra le alternative che questo procedimento usa per individuare il numero di vettori di cointegrazione quello considerato migliore è quello della traccia ed è quindi a questo test che è meglio fare riferimento.

. Si ricordi che tra le alternative che questo procedimento usa per individuare il numero di vettori di cointegrazione quello considerato migliore è quello della traccia ed è quindi a questo test che è meglio fare riferimento..")

27

Detto questo, per eseguire delle regressioni in forma appropriata al tipo di variabili che si stanno utilizzando (I(1) o I(0) ), ci si può attenere a questi principi: Quando cè già un modello teorico ben definito (come per es. nel caso fra tasso implicito e tasso futuro) non cè da preoccuparsi: basta eseguire una normale regressione. E ovvio, però, che una varabile I(1) non potrà mai essere spiegata da sole variabili I(0) Quando siamo di fronte a un caso non ben conosciuto è utile determinare innanzitutto il grado dintegrazione delle variabili per stabilire se sono I(0) o I(1) [le variabili economiche sono spesso I(1), le loro differenza (spread) sono invece spesso I(0) ] mediante lispezione visione del grafico e il test dintegrazione. Si seguono poi queste regole:

non cè da preoccuparsi: basta eseguire una normale regressione. E ovvio, però, che una varabile I(1) non potrà mai essere spiegata da sole variabili I(0) Quando siamo di fronte a un caso non ben conosciuto è utile determinare innanzitutto il grado dintegrazione delle variabili per stabilire se sono I(0) o I(1) [le variabili economiche sono spesso I(1), le loro differenza (spread) sono invece spesso I(0) ] mediante lispezione visione del grafico e il test dintegrazione. Si seguono poi queste regole:.")

28

a) Se le variabili sono I(0) (stazionarie) i loro valori vanno messi nelle regressioni in livelli. Y t = a 0 + a 10 X t + a 20 Z t + a 01 Y t-1 + a 11 X t-1 + a 21 Z t-1 + a 02 Y t-2 + a 12 X t-2 + a 22 Z t-2 +.... b) Nel caso di variabili I(1) X, Y, Z (dove Y è la dipendente) la stima va invece eseguita nella forma Y t = a 0 + a 10 X t + a 20 Z t + b 0 Y t-1 +b 1 X t-1 + b 2 Z t-1 + a 01 Y t-1 + a 11 X t-1 + a 21 Z t-1 + a 02 Y t-2 + a 12 X t-2 + a 22 Z t-2 +.... le variabili sono espresse in variazioni e i livelli delle variabili entrano come variabili indipendenti solo in t-1. NOTA: se nellequazione (b) vi fossero delle variabili esplicative I(0), queste andrebbero messe nei loro livelli (come nella (a) )

Nel caso di variabili I(1) X, Y, Z (dove Y è la dipendente) la stima va invece eseguita nella forma Y t = a 0 + a 10 X t + a 20 Z t + b 0 Y t-1 +b 1 X t-1 + b 2 Z t-1 + a 01 Y t-1 + a 11 X t-1 + a 21 Z t-1 + a 02 Y t-2 + a 12 X t-2 + a 22 Z t le variabili sono espresse in variazioni e i livelli delle variabili entrano come variabili indipendenti solo in t-1. NOTA: se nellequazione (b) vi fossero delle variabili esplicative I(0), queste andrebbero messe nei loro livelli (come nella (a) ).")

29

Nel casi esista una relazione di equilibrio (cointegrazione) tra i livelli delle variabili Y, X e Z, e la variazione della dipendente è sensibile allequilibrio preesistente, questo valore può essere ricavato tenendo presente che, in equilibrio, le variazioni delle variabili sono nulle (a parte dei trend interni) e i valori al tempo t dei livelli sono uguali a quelli al tempo t-1. Ne deriva che, in equilibrio, la nostra equazione si riduce a: 0 = 0 + b 0 Y+b 1 X+ b 2 Z + 0, da cui Y = -(b 1 /b 0 )X - (b 2 /b 0 )Z ovvero Y = 1 X t + 2 Z dove 1 = -(b 1 /b 0 ) e 2 = (b 2 /b 0 ) In altri termini, i coefficienti di equilibrio si ottengono dividendo i coefficienti dei livelli delle variabili indipendenti ritardate per il coefficiente del livello della dipendente ritardata cambiato di segno.

X - (b 2 /b 0 )Z ovvero Y = 1 X t + 2 Z dove 1 = -(b 1 /b 0 ) e 2 = (b 2 /b 0 ) In altri termini, i coefficienti di equilibrio si ottengono dividendo i coefficienti dei livelli delle variabili indipendenti ritardate per il coefficiente del livello della dipendente ritardata cambiato di segno..")

30

Analogamente, lespressione + b 0 Y t-1 +b 1 X t-1 + b 2 Z t-1 contenuta nella regressione può anche essere scritta, mettendo in evidenza b 0 come + b 0 (Y t-1 + b 1 /b 0 X t-1 + b 2 /b 0 Z t-1 ) = b 0 (Y t-1 - 1 X t-1 - 2 Z t-1 ) =b 0 [Y t-1 - ( 1 X t-1 + 2 Z t-1 )] ma lespressione (Y t-1 - 1 X t-1 - 2 Z t-1 ) non è altro che la differenza in t-1 tra il valore effettivo di Y e il suo valore di equilibrio ( 1 X t-1 + 2 Z t-1 ): essa, cioè, non è altro che il disequilibrio in t di Y rispetto al suo valore di equilibrio.

![Analogamente, lespressione + b 0 Y t-1 +b 1 X t-1 + b 2 Z t-1 contenuta nella regressione può anche essere scritta, mettendo in evidenza b 0 come + b 0 (Y t-1 + b 1 /b 0 X t-1 + b 2 /b 0 Z t-1 ) = b 0 (Y t X t Z t-1 ) =b 0 [Y t-1 - ( 1 X t Z t-1 )] ma lespressione (Y t X t Z t-1 ) non è altro che la differenza in t-1 tra il valore effettivo di Y e il suo valore di equilibrio ( 1 X t Z t-1 ): essa, cioè, non è altro che il disequilibrio in t di Y rispetto al suo valore di equilibrio.](http://images.slideplayer.it/3/949174/slides/slide_30.jpg "Analogamente, lespressione + b 0 Y t-1 +b 1 X t-1 + b 2 Z t-1 contenuta nella regressione può anche essere scritta, mettendo in evidenza b 0 come + b 0 (Y t-1 + b 1 /b 0 X t-1 + b 2 /b 0 Z t-1 ) = b 0 (Y t X t Z t-1 ) =b 0 [Y t-1 - ( 1 X t Z t-1 )] ma lespressione (Y t X t Z t-1 ) non è altro che la differenza in t-1 tra il valore effettivo di Y e il suo valore di equilibrio ( 1 X t Z t-1 ): essa, cioè, non è altro che il disequilibrio in t di Y rispetto al suo valore di equilibrio.")

31

Una maniera alternativa di esprimere la relazione (5) è quindi mediante lequazione (6) Y t = a 0 + a 10 X t +a 20 Z t + b 0 (Y t-1 - 1 X t-1 - 2 Z t-1 ) + a 01 Y t-1 + a 11 X t-1 + a 21 Z t-1 + a 02 Y t-2 + a 12 X t-2 + a 22 Z t-2 +.... in cui oltre alle variazioni delle variabili figura il disequilibrio in t-1. Da questultima relazione risulta chiaro che b 0, il coefficiente di Y t-1 della (5), può essere anche interpretato come la velocità con cui la variabile Y in t reagisce al suo disequilibrio in t-1. Il valore devessere quindi negativo perché in questo caso a un valore eccessivo di Y in t-1 rispetto al suo valore di equilibrio segue una riduzione di Y in t (Y t 0).

, può essere anche interpretato come la velocità con cui la variabile Y in t reagisce al suo disequilibrio in t-1. Il valore devessere quindi negativo perché in questo caso a un valore eccessivo di Y in t-1 rispetto al suo valore di equilibrio segue una riduzione di Y in t (Y t 0)..")

32

E ovvio che quanto detto è vero solo se lequilibrio esiste e Y reagisce al disequilibrio. Se lequilibrio non dovesse esistere e/o b 0 =0, il valore di b 0 (Y t-1 - 1 X t-1 - 1 Z t-1 ) si ridurrebbe identicamente a 0 e lequazione (6) potrebbe essere espressa solo nelle variazioni: (6) Y t = a 0 + a 10 X t + a 20 Z t + a 01 Y t-1 + a 11 X t-1 + a 21 Z t-1 + a 02 Y t-2 + a 12 X t-2 + a 22 Z t-2 +.... Lo stesso succederebbe anche alla (5), dal momento che questa e la (6) sono equivalenti: se mancano dei regressori nella seconda equazione devono mancare anche nella prima!

si ridurrebbe identicamente a 0 e lequazione (6) potrebbe essere espressa solo nelle variazioni: (6) Y t = a 0 + a 10 X t + a 20 Z t + a 01 Y t-1 + a 11 X t-1 + a 21 Z t-1 + a 02 Y t-2 + a 12 X t-2 + a 22 Z t Lo stesso succederebbe anche alla (5), dal momento che questa e la (6) sono equivalenti: se mancano dei regressori nella seconda equazione devono mancare anche nella prima!.")

33

Per stimare il modello (5)/(6) si possono seguire due procedimenti, diretto e indiretto:

/(6) si possono seguire due procedimenti, diretto e indiretto:")

34

Metodo diretto: si stima direttamente lequazione Nel caso di variabili I(1) X, Y, Z (dove Y è la dipendente) la stima va eseguita nella forma Y t = a 0 + a 10 X t + a 20 Z t + b 0 Y t-1 +b 1 X t-1 + b 2 Z t-1 + a 01 Y t-1 + a 11 X t-1 + a 21 Z t-1 + a 02 Y t-2 + a 12 X t-2 + a 22 Z t-2 +....

X, Y, Z (dove Y è la dipendente) la stima va eseguita nella forma Y t = a 0 + a 10 X t + a 20 Z t + b 0 Y t-1 +b 1 X t-1 + b 2 Z t-1 + a 01 Y t-1 + a 11 X t-1 + a 21 Z t-1 + a 02 Y t-2 + a 12 X t-2 + a 22 Z t")

35

Attenzione: col metodo diretto si può utilizzare la forma alternativa, con la dipendente espressa in livello Y t invece che in variazioni Y t, mediante lidentità Y t Y t - Y t-1 : Y t = a 0 + a 10 X t + a 20 Z t + b 0 Y t-1 +b 1 X t-1 + b 2 Z t-1 + a 01 Y t-1 + a 11 X t-1 + a 21 Z t-1 + a 02 Y t-2 + a 12 X t-2 + a 22 Z t-2 +.... Y t - Y t-1 = a 0 + a 10 X t + a 20 Z t + b 0 Y t-1 +b 1 X t-1 + b 2 Z t-1 + a 01 Y t-1 + a 11 X t-1 + a 21 Z t-1 + a 02 Y t-2 + a 12 X t-2 + a 22 Z t-2 +.... Y t = a 0 + a 10 X t + a 20 Z t + (1-b 0 )Y t-1 +b 1 X t-1 + b 2 Z t-1 + a 01 Y t-1 + a 11 X t-1 + a 21 Z t-1 + a 02 Y t-2 + a 12 X t-2 + a 22 Z t-2 +....

Y t-1 +b 1 X t-1 + b 2 Z t-1 + a 01 Y t-1 + a 11 X t-1 + a 21 Z t-1 + a 02 Y t-2 + a 12 X t-2 + a 22 Z t")

36

In questo caso, però, il coefficiente della ritardata corrisponde a (1 + b 0 ), dove b 0 è il coefficiente con la dipendente espressa in variazioni e di questo si deve tener conto nel valutare i risultati e nelleffettuare i test sui coefficienti. Per esempio, i coefficienti di equilibrio corrispondono ai coefficienti dei livelli delle varizbili X e Z ritardate diviso 1 meno il coefficiente della dipendente Y ritardata. Siccome b 0 dovrebbe essere negativo e non superiore ad 1, il coefficiente dalla ritardata Y t-1 dellequazione con Y t come dipendente dovrebbe essere un numero positivo compreso tra zero e 1.

37

Metodo indiretto: Si verifica prima se lequilibrio esiste e lo si stima con le tecniche di cointegrazione (es. Johansen). - a) Se lequilibrio cè (il che significa che il disequilibrio è una variabile I(0), cioè stazionaria) ed è uno solo (esiste un solo vettore di cointegrazione) si mette il disequilibrio in t-1 come un regressore al posto dei livelli presi separatamente. Per esempio, si supponga di aver trovato che lequilibrio esiste, è unico e è dato da Y=1.212 X – 0.571 Z, ovvero il disequilibrio è dato da (Y - 1.212 X + 0.571 Z); la stima delle variazione Y t viene allora effettuata stimando la seguente regressione (detta anche dinamica o finale o di breve periodo):

. - a) Se lequilibrio cè (il che significa che il disequilibrio è una variabile I(0), cioè stazionaria) ed è uno solo (esiste un solo vettore di cointegrazione) si mette il disequilibrio in t-1 come un regressore al posto dei livelli presi separatamente. Per esempio, si supponga di aver trovato che lequilibrio esiste, è unico e è dato da Y=1.212 X – Z, ovvero il disequilibrio è dato da (Y X Z); la stima delle variazione Y t viene allora effettuata stimando la seguente regressione (detta anche dinamica o finale o di breve periodo):.")

38

Y t = a 0 + a 10 X t +a 20 Z t + b 0 (Y t-1 -1.212 X t-1 +0.571 Z t-1 ) + a 01 Y t-1 + a 11 X t-1 + a 21 Z t-1 + a 02 Y t-2 + a 12 X t-2 + a 22 Z t-2 +.... - b) Se lequilibrio non cè (non esiste nessun vettore di cointegrazione) nellequazione si mettono solo le variazioni delle variabili. - c) Se vi è più di equilibrio (cè più di un vettore di cointegrazione) vi conviene usare il metodo diretto con i livelli ritardati delle variabili (eq. 5). Questo problema è infatti troppo difficile da trattare per chi è alle prime armi e in questo caso, comunque, il metodo diretto funziona normalmente bene.

Se lequilibrio non cè (non esiste nessun vettore di cointegrazione) nellequazione si mettono solo le variazioni delle variabili. - c) Se vi è più di equilibrio (cè più di un vettore di cointegrazione) vi conviene usare il metodo diretto con i livelli ritardati delle variabili (eq. 5). Questo problema è infatti troppo difficile da trattare per chi è alle prime armi e in questo caso, comunque, il metodo diretto funziona normalmente bene..")

39

La previsione del tasso dinteresse mediante la struttura dei tassi. Un caso semplice si ha quando il valore della futura variabile da stimare è legato soltanto al valore in t dei regressori, cioè quando lequazione è del tipo: (6)Y t = F( Y t-h, X t-h ) (con h 0) Utilizzando questa relazione, è facilissimo stimare in t il valore che la Y assumerà in t+h: (7)E t [Y t+h ] = F( Y t, X t ) dal momento che i regressori Y t, X t sono perfettamente noti in t e non è necessario mettere al loro posto dei valori approssimati.

Y t = F( Y t-h, X t-h ) (con h 0) Utilizzando questa relazione, è facilissimo stimare in t il valore che la Y assumerà in t+h: (7)E t [Y t+h ] = F( Y t, X t ) dal momento che i regressori Y t, X t sono perfettamente noti in t e non è necessario mettere al loro posto dei valori approssimati..")

40

Detto R il tasso, nel caso valga lipotesi delle aspettative col premio di liquidità, e fossero disponibili in t i tassi a scadenza 1,2,3,… mesi (per es il tasso sullEuribor da 1 a 12 mesi) sarà: (8)E t [R1 t+1 mese ]= (2 × R2 t – R1 t ) - h1 E t [R1 t+2 mesi ] = (3 × R3 t – 2 × R2 t ) - h2 E t [R1 t+3 mesi ] = (4 × R4 t – 3 × R3 t ) - h3 etc. in generale: E t [RM t+N mesi ] = [(N+M) × R{M+N} t – N × RN t )]/M - h MN (dove R1 è tasso mensile, R2 quello bimestrale, R3 quello trimestrale, R4 quello a scadenza 4 mesi, R{M+N} è quello a scadenza M+N mesi, etc.; h1, h2, h3, … sono i premi per la scadenza da togliere per avere le aspettative. I valori (2 × R2 t – R1 t ), (3 × R3 t – 2 × R2 t ), etc. sono detti anche tassi impliciti mensili al tempo t relativi al tempo t+1, t+2, etc..

![Detto R il tasso, nel caso valga lipotesi delle aspettative col premio di liquidità, e fossero disponibili in t i tassi a scadenza 1,2,3,… mesi (per es il tasso sullEuribor da 1 a 12 mesi) sarà: (8)E t [R1 t+1 mese ]= (2 × R2 t – R1 t ) - h1 E t [R1 t+2 mesi ] = (3 × R3 t – 2 × R2 t ) - h2 E t [R1 t+3 mesi ] = (4 × R4 t – 3 × R3 t ) - h3 etc.](http://images.slideplayer.it/3/949174/slides/slide_40.jpg "in generale: E t [RM t+N mesi ] = [(N+M) × R{M+N} t – N × RN t )]/M - h MN (dove R1 è tasso mensile, R2 quello bimestrale, R3 quello trimestrale, R4 quello a scadenza 4 mesi, R{M+N} è quello a scadenza M+N mesi, etc.; h1, h2, h3, … sono i premi per la scadenza da togliere per avere le aspettative. I valori (2 × R2 t – R1 t ), (3 × R3 t – 2 × R2 t ), etc. sono detti anche tassi impliciti mensili al tempo t relativi al tempo t+1, t+2, etc...")

41

Nel caso fossimo abbastanza certi della correttezza di queste formule, la stima e le previsioni sarebbero semplicissime visto che lunica componente della relazione da stimate sarebbe il premio di h (per il breve periodo, comunque, per i tassi dellEuribor, questipotesi è più che accettabile). Per esempio, nel caso di previsione a un mese del tasso mensile, utilizzando dati mensili lequazione (9)E t [R1 t+1 mese ] = (2 × R2 t – R1 t ) - h1

E t [R1 t+1 mese ] = (2 × R2 t – R1 t ) - h1.")

42

Si deve cercare il valore di h1 che nel passato aveva dato la miglior stima del rendimento mensile in funzione della differenza (con pesi 2 e 1) dei valori dei rendimenti a scadenza 2 e 1 mese del mese precedente. Tenendo presente che il vero valore di R1 t+1 mese = E t [R1 t+1 mese ] + t+1, da cui: E t [R1 t+1 mese ] = R1 t+1 mese - t+1 si ha, per il passato: R1 t = E t [R1 t+1 mese ] - t+1 R1 t =(2 × R2 t-1 mese – R1 t-1 mese ) - h1 + t [R1 t - (2 × R2 t-1 mese – R1 t-1 mese ) ] = - h1 - t [R1 t - (2 × R2 t-1 mese – R1 t-1 mese ) ] = - h1 + ε t

- h1 + t [R1 t - (2 × R2 t-1 mese – R1 t-1 mese ) ] = - h1 - t [R1 t - (2 × R2 t-1 mese – R1 t-1 mese ) ] = - h1 + ε t.")

43

Fino allinizio della crisi finanziaria il premio h1 del mercato dellEuribor (mercato interbancario europeo) era praticamente costante, sia per la mancanza del rischio di insolvenza e di illiquidità nel mercato interbancario, sia perché la BCE manteneva la liquidità del sistema bancario sempre vicina al suo valore normale. A partire dalla crisi, però, h1 è diventata una funzione positiva del rischio Risk t presente nel mercato dellEuribor (maggiore è il rischio Risk t e maggiore è h1 perché il rischio si ripercuote maggiormente sulla scadenza più lunga – nel nostro caso 2 - che ha anche coefficiente doppio). Inoltre h1 risente della liquidità LIQ t presente nel sistema bancario (LIQ t ha un impatto negativo sui tassi che, in valore assoluto, è maggiore per le scadenza più brevi, e quindi, in questo caso, dato che il peso della scadenza 2 è però il doppio della scadenza breve, limpatto su h1 potrebbe essere sia positivo che negativo).

. Inoltre h1 risente della liquidità LIQ t presente nel sistema bancario (LIQ t ha un impatto negativo sui tassi che, in valore assoluto, è maggiore per le scadenza più brevi, e quindi, in questo caso, dato che il peso della scadenza 2 è però il doppio della scadenza breve, limpatto su h1 potrebbe essere sia positivo che negativo)..")

44

Supponendo che la relazione tra h1 e il rischio e la liquidità sia lineare: h1 = α 0 + α 1 Risk t-1 + α 2 LIQ t-1 + t (con α 1 <0; α 2 può essere invece qualunque cosa) La stima del tasso futuro diventa: [ R1 t - (2 × R2 t-1 mese – R1 t-1 mese ) ] = - (α 0 + α 1 Risk t-1 mese + α 2 LIQ t-1 mese + t ) - t [ R1 t - (2 × R2 t-1 mese – R1 t-1 mese ) ] = β 0 + β 1 Risk t-1 mese + β 2 LIQ t-1 mese + ε t Dove β 1 <0, mentre β 2 potrebbe essere qualunque cosa e lerrore della regressione è ε t - t - t )

![Supponendo che la relazione tra h1 e il rischio e la liquidità sia lineare: h1 = α 0 + α 1 Risk t-1 + α 2 LIQ t-1 + t (con α 1 <0; α 2 può essere invece qualunque cosa) La stima del tasso futuro diventa: [ R1 t - (2 × R2 t-1 mese – R1 t-1 mese ) ] = - (α 0 + α 1 Risk t-1 mese + α 2 LIQ t-1 mese + t ) - t [ R1 t - (2 × R2 t-1 mese – R1 t-1 mese ) ] = β 0 + β 1 Risk t-1 mese + β 2 LIQ t-1 mese + ε t Dove β 1 <0, mentre β 2 potrebbe essere qualunque cosa e lerrore della regressione è ε t - t - t )](http://images.slideplayer.it/3/949174/slides/slide_44.jpg "Supponendo che la relazione tra h1 e il rischio e la liquidità sia lineare: h1 = α 0 + α 1 Risk t-1 + α 2 LIQ t-1 + t (con α 1 <0; α 2 può essere invece qualunque cosa) La stima del tasso futuro diventa: [ R1 t - (2 × R2 t-1 mese – R1 t-1 mese ) ] = - (α 0 + α 1 Risk t-1 mese + α 2 LIQ t-1 mese + t ) - t [ R1 t - (2 × R2 t-1 mese – R1 t-1 mese ) ] = β 0 + β 1 Risk t-1 mese + β 2 LIQ t-1 mese + ε t Dove β 1 <0, mentre β 2 potrebbe essere qualunque cosa e lerrore della regressione è ε t - t - t )")

45

Per stimare la relazione (11) utilizzando Gretl si deve prima generare la variabile dipendente R1M - (2*R2M(-1) – R1M(-1)) dandole per esempio il nome DIFF1 e poi eseguire la regressione. Nelle formule di Gretl i valori passati sono indicati con (-n) dove n è il ritardo che interessa. Attenzione : Gretl fa distinzione tre le maiuscole e le minuscole. Si ricordi che in GRETL i simboli delle funzioni log, abs, etc. sono tutti con la minuscola In questo esempio non dobbiamo preoccuparci dellordine dintegrazione delle variabili, etc. Questo modello è standard e considerato generalmente valido e, quindi, possiamo passare direttamente alle stime.

dove n è il ritardo che interessa. Attenzione : Gretl fa distinzione tre le maiuscole e le minuscole. Si ricordi che in GRETL i simboli delle funzioni log, abs, etc. sono tutti con la minuscola In questo esempio non dobbiamo preoccuparci dellordine dintegrazione delle variabili, etc. Questo modello è standard e considerato generalmente valido e, quindi, possiamo passare direttamente alle stime..")

46

fine

Presentazioni simili

: variabili non deterministiche sottoposte a errore di misura. Es. coordinate.>")