Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

I COMPENSI PER PRESTAZIONI SPORTIVE DILETTANTISTICHE NEL

MOD. UNICO 2009 REDDITI 2008

2

In questa presentazione vedremo dove e come vanno inseriti i COMPENSI PER PRESTAZIONI SPORTIVE DILETTANTISTICHE nel MODELLO UNICO 2009 REDDITI 2008

3

e non ho redditi di altra natura non devo fare nessuna dichiarazione :

Se ho solo compensi per prestazioni sportive dilettantistiche inferiori a € ,28 e non ho redditi di altra natura non devo fare nessuna dichiarazione : Né il mod.730; Né il mod.UNICO

4

Se però, per qualsiasi motivo, sono obbligato a fare il mod

Se però, per qualsiasi motivo, sono obbligato a fare il mod.UNICO, allora devo indicare nella mia dichiarazione i compensi per prestazioni sportive dilettantistiche percepiti nel 2008 anche se di minimo importo

5

NON SI PUÒ UTILIZZARE il nuovo modello semplificato “UNICO MINI”

Tieni presente che in presenza di compensi per prestazioni sportive dilettantistiche, NON SI PUÒ UTILIZZARE il nuovo modello semplificato “UNICO MINI”

6

Già sappiamo che i COMPENSI PER PRESTAZIONI SPORTIVE DILETTANTISTICHE vanno inquadrati tra i redditi diversi. Se te ne ricordi ne avevamo già parlato a proposito della compilazione del mod.730. Comunque se non te lo ricordi ti riporto la slide di riferimento

7

Appartengono alla categoria dei

LE INDENNITÀ DI TRASFERTA, I RIMBORSI FORFETARI DI SPESA, I PREMI E I COMPENSI EROGATI NELL’ESERCIZIO DIRETTO DI ATTIVITÀ SPORTIVE DILETTANTISTICHE dal CONI, dalle federazioni sportive nazionali, dall’UNIRE, dagli enti di promozione sportiva, e da qualunque organismo comunque denominato che persegua finalità sportive dilettantistiche e che da essi sia riconosciuto 1 2 I COMPENSI DERIVANTI DA RAPPORTI DI COLLABORAZIONE COORDINATA E CONTINUATIVA DI CARATTERE AMMINISTRATIVO-GESTIONALE DI NATURA NON PROFESSIONALE resi in favore di società e associazioni sportive dilettantistiche. Appartengono alla categoria dei “REDDITI DIVERSI”

8

denominato “ALTRI REDDITI”

I REDDITI DIVERSI vanno indicati nel quadro RL del modello UNICO Persone Fisiche 2009 denominato “ALTRI REDDITI”

9

da pag.10 a pag.11 Clicca qui per vedere le istruzioni

Le istruzioni sono contenute nel fascicolo 2 dell’UNICO Persone Fisiche 2009 da pag.10 a pag.11 “SEZIONE II-B ATTIVITÀ SPORTIVE DILETTANTISTICHE E PRESTAZIONI RESE A FAVORE DI CORI, BANDE MUSICALI E FILODRAMMATICHE”

10

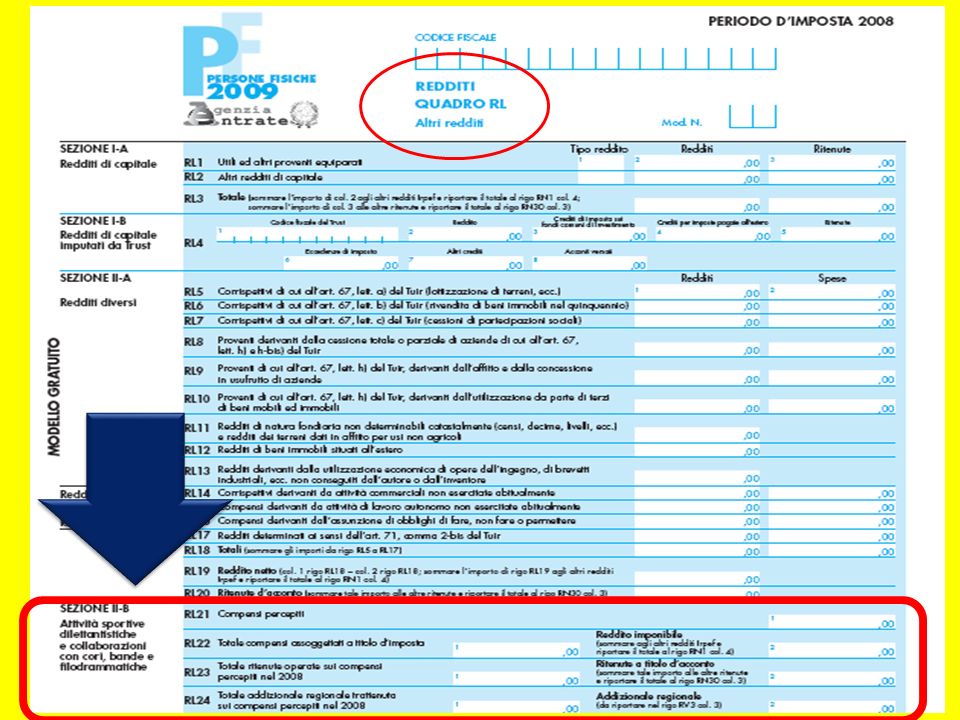

Dove si trova il quadro RL ?

Il quadro RL “altri redditi” si trova nel fascicolo 2 del mod. UNICO Persone Fisiche 2009 a pag.2 e precisamente SEZIONE II-B Attività sportive dilettantistiche e collaborazioni con cori, bande e filodrammatiche Guarda la slide seguente …

12

I righi interessati sono 4 e precisamente:

RL 21 col.1 RL 22 col.1 e col.2 RL 23 col.1 e col.2 RL 24 col.1 e col.2

13

Per facilitare la compilazione dei righi RL21, RL22, RL23 e RL24 nelle istruzioni, fasc.2, a pag.10, si consiglia di utilizzare il seguente prospetto.

14

Clicca sul numero se vuoi andare direttamente al caso che ti interessa

Vediamo ora come si compila il prospetto e come da quest’ultimo i dati debbano confluire nella dichiarazione. Per la verità si possono verificare sono 3 casi : 1 L’atleta ha percepito compensi per attività sportiva dilettantistica INFERIORI a €.7.500 2 L’atleta ha percepito compensi per attività sportiva dilettantistica COMPRESI tra € e € ,28 3 L’atleta ha percepito compensi per attività sportiva dilettantistica OLTRE € ,28 Clicca sul numero se vuoi andare direttamente al caso che ti interessa

15

1 L’atleta ha percepito compensi per attività sportiva dilettantistica INFERIORI a €.7.500 I compensi fino a 7.500,00 complessivamente percepiti nel periodo d’imposta non concorrono alla formazione del reddito e pertanto non generano imposte da pagare. Tuttavia devono essere ugualmente indicati nel Mod.Unico. Vediamo come attraverso un esempio concreto

16

Buongiorno! Sono l’atleta Rozzetti Italo, tesserato con l’Associazione Sportiva Dilettantistica Atletica Teramana. Nell’anno 2008 ho percepito dalla mia associazione compensi per prestazioni sportive dilettantistiche per €.6.900, come attestato dalla certificazione dei compensi regolarmente rilasciatami dalla mia associazione e che puoi vedere nella slide successiva. Potrai notare che come previsto dalla normativa vigente, non mi è stata fatta alcuna ritenuta

18

Riporterò il mio compenso nel casella 1 e lo stesso importo nella casella 2

19

Il mio compito finisce qui. Non devo fare nient’altro. Semplice no?

Basta riportare l’importo della casella 1 del prospetto nel rigo RL21 dell’UNICO 6.900 Il mio compito finisce qui. Non devo fare nient’altro. Semplice no? Questa indicazione non ha alcuna influenza ai fini della determinazione del reddito e delle imposte

20

2 L’atleta ha percepito compensi per attività sportiva dilettantistica tra € e € ,28 Sugli ulteriori euro ,28 (28.158, ) viene operata una ritenuta a titolo di imposta (con aliquota del 23%) ed una ritenuta a titolo di imposta delle addizionali regionali (con aliquota dello 0,90%). Pur essendo redditi soggetti a ritenute a titolo d’imposta devono essere indicati nel Mod.Unico in quanto partecipano alla formazione del reddito complessivo, ma al solo fine della determinazione delle aliquote Irpef applicabili agli scaglioni di reddito Vediamo come attraverso un esempio concreto

viene operata una ritenuta a titolo di imposta (con aliquota del 23%) ed una ritenuta a titolo di imposta delle addizionali regionali (con aliquota dello 0,90%). Pur essendo redditi soggetti a ritenute a titolo d’imposta devono essere indicati nel Mod.Unico in quanto partecipano alla formazione del reddito complessivo, ma al solo fine della determinazione delle aliquote Irpef applicabili agli scaglioni di reddito. Vediamo come attraverso un esempio concreto.")

21

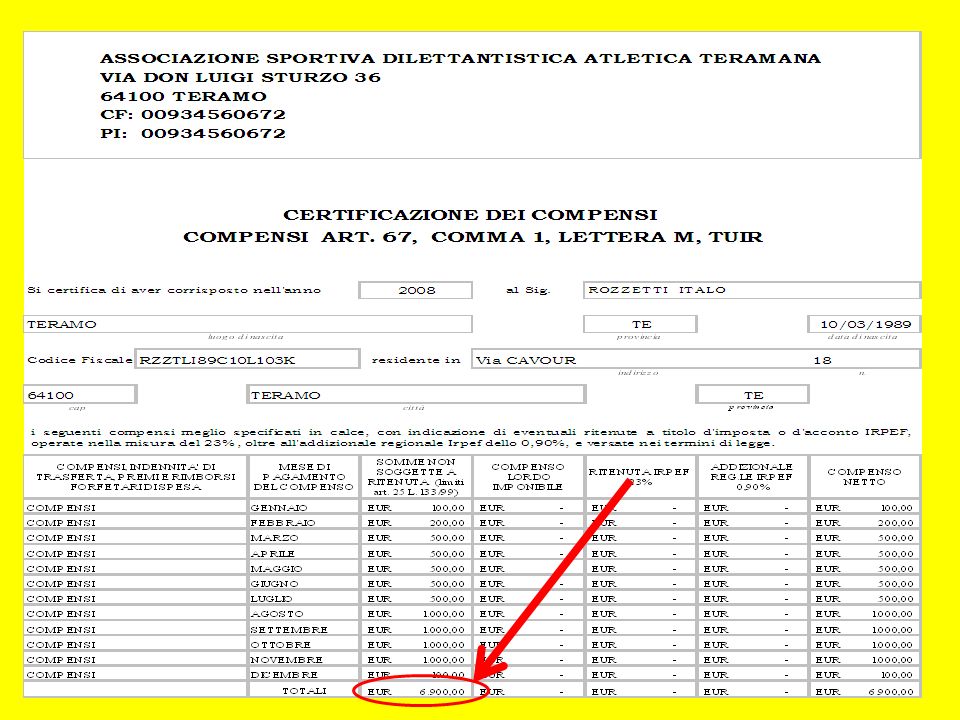

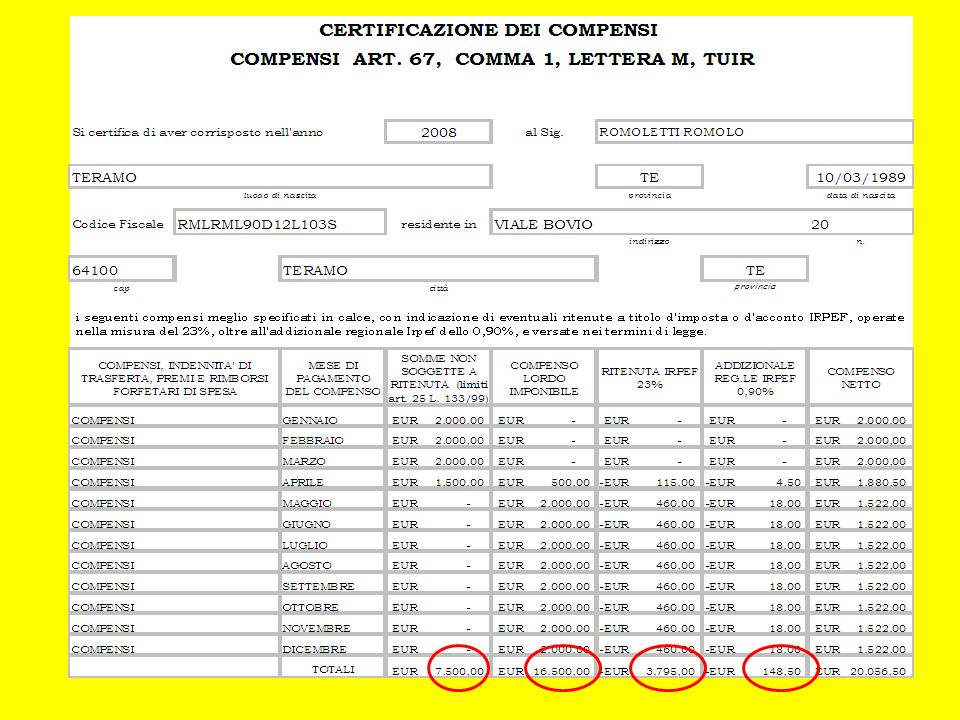

Buongiorno! Sono l’atleta Romoletti Romolo, anch’io tesserato con l’Associazione Sportiva Dilettantistica Atletica Teramana, ma siccome sono più forte di Rozzetti, nell’anno 2008 ho percepito dalla mia associazione compensi per prestazioni sportive dilettantistiche per € , come attestato dalla certificazione dei compensi regolarmente rilasciatami dalla mia associazione e che puoi vedere nella slide successiva.

23

23% ritenuta a titolo d’imposta

Come avrai potuto constatare, osservando la certificazione, io ho percepito compensi per € , ma fino a € non mi sono state fatte ritenute, sui restanti € mi sono state fatte 2 ritenute: una del 23% per €.3.795 una dello 0,90% (add.regionale) per €.148,50 24.000 7500 Nessuna ritenuta 16500 23% ritenuta a titolo d’imposta 3.795,00 0,90% add.regionale 148,50 Riportiamo ora i nostri dati nel prospetto . Corri alla slide successiva

per €.148, Nessuna ritenuta % ritenuta a titolo d’imposta ,00. 0,90% add.regionale. 148,50. Riportiamo ora i nostri dati nel prospetto . Corri alla slide successiva.")

24

23% ritenuta a titolo d’imposta

24.000 7500 Nessuna ritenuta 16500 23% ritenuta a titolo d’imposta 3.795,00 0,90% add.regionale 148,50 Prospetto per i compensi ed altre somme derivanti da attività sportive dilettantistiche e da collaborazioni in cori, bande e filodrammatiche rese da direttori e collaboratori tecnici compensi percepiti nel 2008 5 ritenute operate sui compensi percepiti nel 2008 8 addizionale trattenuta sui compensi percepiti nel 2008 Totale compensi 1 24.000,00 3.795,00 148,50 Compensi esenti (fino a €.7.500,00) 2 7.500,00 6 ritenute a titolo di imposta (casella 3 x 23%) 9 Addizionale trattenuta sulla parte di reddito con ritenuta a titolo di imposta (casella 3 x aliquota vigente) Compensi con ritenuta a titolo di imposta 3 16.500,00 7 ritenute a titolo di acconto (casella 5 - casella 6) 10 Addizionale trattenuta sulla parte di reddito con ritenuta a titolo di acconto (casella 8 - casella 9) imponibile (con ritenuta a titolo di acconto ) 4 - Non ci resta ora che riportare i dati in dichiarazione

, ritenute a titolo di imposta (casella 3 x 23%) 9. Addizionale trattenuta sulla parte di reddito con ritenuta a titolo di imposta (casella 3 x aliquota vigente) Compensi con ritenuta a titolo di imposta , ritenute a titolo di acconto (casella 5 - casella 6) 10. Addizionale trattenuta sulla parte di reddito con ritenuta a titolo di acconto (casella 8 - casella 9) imponibile (con ritenuta a titolo di acconto ) 4. - Non ci resta ora che riportare i dati in dichiarazione.")

25

Prospetto per i compensi ed altre somme derivanti da attività sportive dilettantistiche e da collaborazioni in cori, bande e filodrammatiche rese da direttori e collaboratori tecnici compensi percepiti nel 20008 5 ritenute operate sui compensi percepiti nel 2008 8 addizionale trattenuta sui compensi percepiti nel 2008 Totale compensi 1 24.000,00 3.795,00 148,50 Compensi esenti (fino a €.7.500,00) 2 7.500,00 6 ritenute a titolo di imposta (casella 3 x 23%) 9 Addizionale trattenuta sulla parte di reddito con ritenuta a titolo di imposta (casella 3 x aliquota vigente) Compensi con ritenuta a titolo di imposta 3 16.500,00 7 ritenute a titolo di acconto (casella 5 - casella 6) 10 Addizionale trattenuta sulla parte di reddito con ritenuta a titolo di acconto (casella 8 - casella 9) imponibile (con ritenuta a titolo di acconto ) 4 - 24.000 16.500 3.795 148

, ritenute a titolo di imposta (casella 3 x 23%) 9. Addizionale trattenuta sulla parte di reddito con ritenuta a titolo di imposta (casella 3 x aliquota vigente) Compensi con ritenuta a titolo di imposta , ritenute a titolo di acconto (casella 5 - casella 6) 10. Addizionale trattenuta sulla parte di reddito con ritenuta a titolo di acconto (casella 8 - casella 9) imponibile (con ritenuta a titolo di acconto )")

26

Clicca qui per leggere le istruzioni

Ora che ho compilato il quadro RL, quali saranno gli effetti sul reddito e sulle imposte, dei Compensi per Prestazioni Sportive Dilettantistiche percepiti tenuto conto che ho anche altri redditi per € ? Devo riportare qualcosa nel quadro RN ? Per sapere quali saranno gli effetti e cosa riportare nel quadro RN, ti devi leggere quanto riportato a pag. 54 del fascicolo 1 delle istruzioni al mod.UNICO Persone Fisiche 2009 Clicca qui per leggere le istruzioni

27

In un foglio a parte ci facciamo il seguente calcolo

Il quadro RN si trova a pag.6 del fascicolo 1 mod.UNICO Persone Fisiche 2009. In particolare i righi che ci interessano sono il rigo RN4 e RN5 20.000 20.000 N.B. per semplicità si suppone che il nostro atleta non possegga abitazione principale e che non abbia oneri deducibili In un foglio a parte ci facciamo il seguente calcolo sommiamo all’importo di rigo RN4, quello scritto nel rigo RL22 colonna 1 ( =36.500) calcoliamo, secondo la tabella “Calcolo dell’IRPEF”, l’imposta corrispondente a questa somma (36.500); • calcoliamo, secondo la tabella “Calcolo dell’IRPEF”, l’imposta corrispondente all’importo del rigo RL22 colonna 1 ( ) e la sottraiamo dall’imposta sopra determinata; • l’importo così calcolato andrà riportato nel rigo RN5.

calcoliamo, secondo la tabella Calcolo dell’IRPEF , l’imposta corrispondente a questa somma (36.500); • calcoliamo, secondo la tabella Calcolo dell’IRPEF , l’imposta corrispondente all’importo del rigo RL22 colonna 1 ( ) e la sottraiamo dall’imposta sopra determinata; • l’importo così calcolato andrà riportato nel rigo RN5.")

28

A QUESTO PUNTO HO FINITO,MA A DIRE LA VERITÀ SI FATICA MENO QUANDO SI CORRE.

20.000 20.000 6.335

29

3 L’atleta ha percepito compensi per attività sportiva dilettantistica OLTRE € ,28 Per tali compensi, percepiti nel 2007, è prevista la seguente modalità di tassazione: – i primi euro 7.500,00 non concorrono alla formazione del reddito; – Sugli ulteriori euro ,28 (28.158, ) viene operata una ritenuta a titolo di imposta (con aliquota del 23%) ed una ritenuta a titolo di imposta delle addizionali regionali (con aliquota dello 0,90%) – sulle somme eccedenti l’importo complessivo di euro ,28, viene operata una ritenuta a titolo d’acconto (con aliquota del 23%) ed una ritenuta a titolo di acconto delle addizionali regionali dello 0,90%. Vediamo la compilazione attraverso un esempio concreto

viene operata una ritenuta a titolo di imposta (con aliquota del 23%) ed una ritenuta a titolo di imposta delle addizionali regionali (con aliquota dello 0,90%) – sulle somme eccedenti l’importo complessivo di euro ,28, viene operata una ritenuta a titolo d’acconto (con aliquota del 23%) ed una ritenuta a titolo di acconto delle addizionali regionali dello 0,90%. Vediamo la compilazione attraverso un esempio concreto.")

30

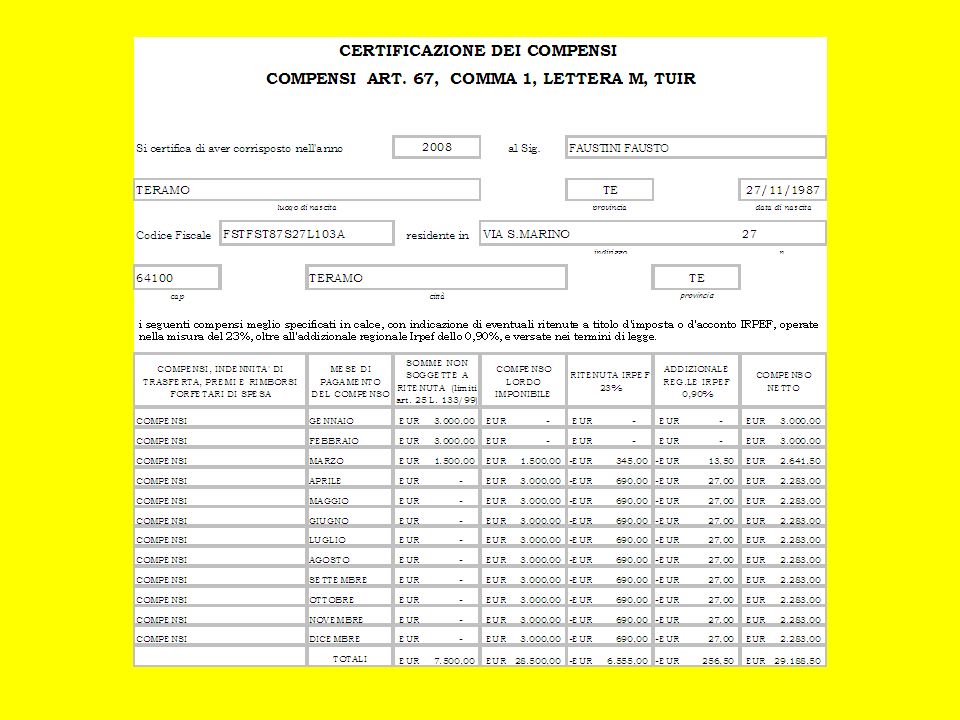

Buongiorno! Sono l’atleta Faustini Fausto, anch’io tesserato con l’Associazione Sportiva Dilettantistica Atletica Teramana e siccome sono il più forte della mia squadra, nell’anno 2008 ho percepito dalla mia associazione compensi per prestazioni sportive dilettantistiche per € , come attestato dalla certificazione dei compensi regolarmente rilasciatami dalla mia associazione e che puoi vedere nella slide successiva.

32

Riportiamo ora i nostri dati nel prospetto .

Come avrai potuto constatare , osservando la certificazione, io ho percepito compensi per € , e mi sono state effettuate, secondo le disposizioni vigenti, le ritenute così come indicate nel prospetto sotto riportato Riportiamo ora i nostri dati nel prospetto . Corri alla slide successiva

33

Non ci resta ora che riportare i dati in dichiarazione

Prospetto per i compensi ed altre somme derivanti da attività sportive dilettantistiche e da collaborazioni in cori, bande e filodrammatiche rese da direttori e collaboratori tecnici compensi percepiti nel 2008 5 ritenute operate sui compensi percepiti nel 2008 8 addizionale trattenuta sui compensi percepiti nel 2008 Totale compensi 1 36.000,00 6.555,00 256,50 Compensi esenti (fino a €.7.500,00) 2 7.500,00 6 ritenute a titolo di imposta (casella 3 x 23%) 9 Addizionale trattenuta sulla parte di reddito con ritenuta a titolo di imposta (casella 3 x aliquota vigente) Compensi con ritenuta a titolo di imposta 3 20.658,28 4.751,40 185,92 7 ritenute a titolo di acconto (casella 5 - casella 6) 10 Addizionale trattenuta sulla parte di reddito con ritenuta a titolo di acconto (casella 8 - casella 9) imponibile (con ritenuta a titolo di acconto ) 4 7.841,72 1.803,60 70,58 Non ci resta ora che riportare i dati in dichiarazione

, ritenute a titolo di imposta (casella 3 x 23%) 9. Addizionale trattenuta sulla parte di reddito con ritenuta a titolo di imposta (casella 3 x aliquota vigente) Compensi con ritenuta a titolo di imposta , , , ritenute a titolo di acconto (casella 5 - casella 6) 10. Addizionale trattenuta sulla parte di reddito con ritenuta a titolo di acconto (casella 8 - casella 9) imponibile (con ritenuta a titolo di acconto ) , ,60. 70,58. Non ci resta ora che riportare i dati in dichiarazione.")

34

il quadro RL è finito, adesso mi tocca il quadro RN

Prospetto per i compensi ed altre somme derivanti da attività sportive dilettantistiche e da collaborazioni in cori, bande e filodrammatiche rese da direttori e collaboratori tecnici compensi percepiti nel 2008 5 ritenute operate sui compensi percepiti nel 2008 8 addizionale trattenuta sui compensi percepiti nel 2008 Totale compensi 1 36.000,00 6.555,00 256,50 Compensi esenti (fino a €.7.500,00) 2 7.500,00 6 ritenute a titolo di imposta (casella 3 x 23%) 9 Addizionale trattenuta sulla parte di reddito con ritenuta a titolo di imposta (casella 3 x aliquota vigente) Compensi con ritenuta a titolo di imposta 3 20.658,28 4.751,40 185,92 7 ritenute a titolo di acconto (casella 5 - casella 6) 10 Addizionale trattenuta sulla parte di reddito con ritenuta a titolo di acconto (casella 8 - casella 9) imponibile (con ritenuta a titolo di acconto ) 4 7.841,72 1.803,60 70,58 RL21 Compensi percepiti 36.000 Reddito imponibile (sommare agli altri redditi Irpef e RL22 Totale compensi assoggettati a titolo d’imposta 20.658 riportare il totale al rigo RN1 col. 2) 7.842 Ritenute a titolo d’acconto RL23 Totale ritenute operate sui compensi (sommare tale importo alle altre ritenute percepiti nel 2007 6.555 e riportare il totale al rigo RN28 col. 2) 1.804 RL24 Totale addizionale regionale trattenuta Addizionale regionale sui compensi percepiti nel 2007 256 (da riportare nel rigo RV3 col. 3) 71 il quadro RL è finito, adesso mi tocca il quadro RN

, ritenute a titolo di imposta (casella 3 x 23%) 9. Addizionale trattenuta sulla parte di reddito con ritenuta a titolo di imposta (casella 3 x aliquota vigente) Compensi con ritenuta a titolo di imposta , , , ritenute a titolo di acconto (casella 5 - casella 6) 10. Addizionale trattenuta sulla parte di reddito con ritenuta a titolo di acconto (casella 8 - casella 9) imponibile (con ritenuta a titolo di acconto ) , ,60. 70,58. RL21. Compensi percepiti Reddito imponibile. (sommare agli altri redditi Irpef e. RL22. Totale compensi assoggettati a titolo d’imposta riportare il totale al rigo RN1 col. 2) Ritenute a titolo d’acconto. RL23. Totale ritenute operate sui compensi. (sommare tale importo alle altre ritenute. percepiti nel e riportare il totale al rigo RN28 col. 2) RL24. Totale addizionale regionale trattenuta. Addizionale regionale. sui compensi percepiti nel (da riportare nel rigo RV3 col. 3) 71. il quadro RL è finito, adesso mi tocca il quadro RN.")

35

Clicca qui per leggere le istruzioni

Mi accingo ora a compilare il quadro RN tenuto conto che oltre ai Compensi per Prestazioni Sportive Dilettantistiche percepiti ho, come Romoletti, anche altri redditi per € ? È sempre utile dare prima uno sguardo alle istruzioni no? Clicca qui per leggere le istruzioni

36

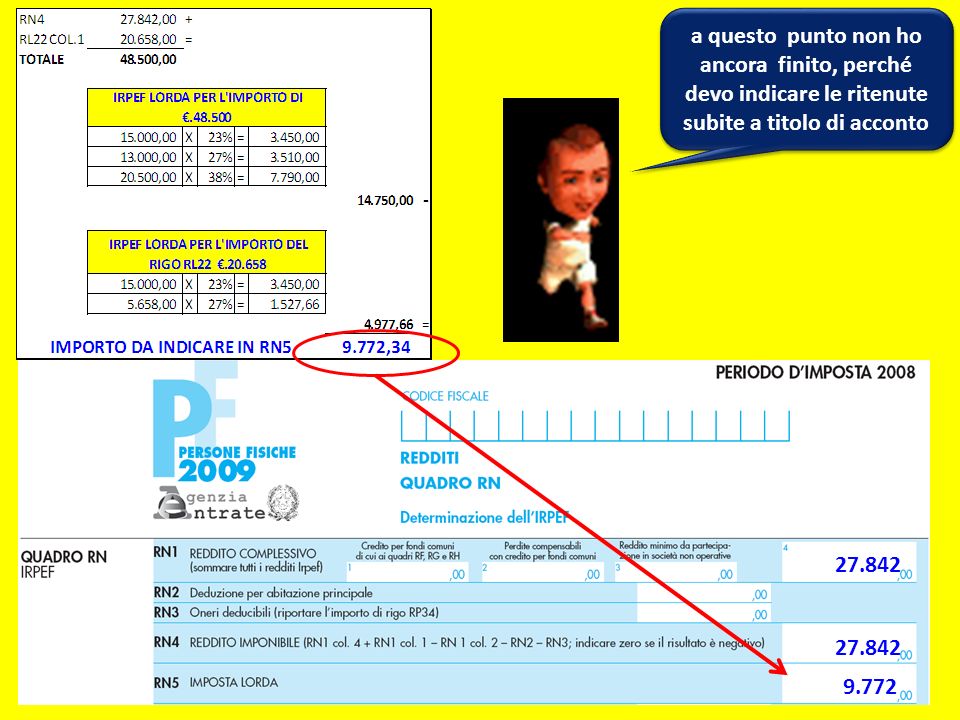

Il quadro RN si trova a pag. 6 del fascicolo 1 mod

Il quadro RN si trova a pag.6 del fascicolo 1 mod.UNICO Persone Fisiche 2009. In particolare i righi che ci interessano sono il rigo RN4 e RN5 27.842 27.842 N.B. per semplicità si suppone che il nostro atleta non possieda abitazione principale e che non abbia oneri deducibili Per prima cosa dobbiamo sommare tutti i redditi imponibili ed indicarli nel rigo RN1. Nel nostro caso dovremo sommare la parte di compensi eccedenti ,28 e cioè l’importo del rigo RL22 col.2 (7842) con le altre tipologie di reddito imponibili IRPEF (20.000) =

con le altre tipologie di reddito imponibili IRPEF (20.000) =")

37

In un foglio a parte ci facciamo il seguente calcolo

Ora dobbiamo procedere al calcolo dell’imposta lorda da indicare nel rigo RN5 27.842 27.842 In un foglio a parte ci facciamo il seguente calcolo sommiamo all’importo di rigo RN4, quello scritto nel rigo RL22 colonna 1 ( = ) calcoliamo, secondo la tabella “Calcolo dell’IRPEF”, l’imposta corrispondente a questa somma (48.500); • calcoliamo, secondo la tabella “Calcolo dell’IRPEF”, l’imposta corrispondente all’importo del rigo RL22 colonna 1 ( ) e la sottraiamo dall’imposta sopra determinata; • l’importo così calcolato andrà riportato nel rigo RN5.

calcoliamo, secondo la tabella Calcolo dell’IRPEF , l’imposta corrispondente a questa somma (48.500); • calcoliamo, secondo la tabella Calcolo dell’IRPEF , l’imposta corrispondente all’importo del rigo RL22 colonna 1 ( ) e la sottraiamo dall’imposta sopra determinata; • l’importo così calcolato andrà riportato nel rigo RN5.")

38

a questo punto non ho ancora finito, perché devo indicare le ritenute subite a titolo di acconto

27.842 27.842 9.772

39

Al rigo RN30 dovremo sommare alle altre ritenute anche l’importo di cui al rigo RL23 col.2 nel nostro caso euro 1.804 Ma non ho ancora finito perché devo correre al quadro RV per inserire la rit. d’acconto sull’addizionale regionale indicata nel rigo RL 24 col.2

40

71 Il quadro RV si trova a pag.7 del mod.Unico Persone Fisiche 2009.

Per la sua compilazione si rimanda alle istruzioni contenute nel fascicolo 1 delle istruzioni al mod.unico. Per quello che interessa ai nostri fini dobbiamo semplicemente sommare l’importo indicato nel nostro rigo RL24 col.2 e cioè €.71 con le altre ritenute subite e riportare l’ammontare così ottenuto nel rigo RV3 col.3 71

41

Anche per quest’anno è fatta

42

Rimandi ipertestuali

43

Clicca qui per tornare alla

presentazione

44

Clicca qui per tornare alla

presentazione

45

Clicca qui per tornare alla

presentazione

46

Clicca qui per tornare alla

presentazione

47

Clicca qui per tornare al Clicca qui per tornare al

caso 2 Clicca qui per tornare al caso 3 FASCICOLO 1 Pag.54

Presentazioni simili

Lezione 2 Scienza delle finanze II - CLEP a.a. 2005-2006.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2006-2007.>")