Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

SISTEMA INFORMATIVO PER IL CONTROLLO OBIETTIVI DI LUNGO PERIODO OBIETTIVI DI BREVE PERIODO ATTIVITA’ OPERATIVA MISURAZIONE DEI RISULTATI CONFRONTO OBIETTIVI/ RISULTATI FEED-BACK CORRETTIVO 12 3 45 PIANOBUDGET REPORTCO.AN. PIANIFICAZIONE STRATEGICA CONTROLLO DI GESTIONE

2

Analisi comparata Co.Ge./Co.An.

3

“Oggetti di calcolo” I prodotti I servizi I centri di responbilità Centri di costo Centri di ricavo Centri di profitto Centri di investimento Le fasi del processo produttivo I canali di distribuzione …………………………………………

4

e…….. A COSA SERVE LA CONOSCENZA DEI COSTI DI OGGETTI PARTICOLARI ? VALUTARE ELEMENTI DEL PATRIMONIO ORIENTARE LE DECISIONI AZIENDALI CONTROLLO DI GESTIONE CONTABILITA’ DIREZIONALE : * CO.GE. E ANALISI BILANCI * CO.AN. * BUDGET * REPORTING E ANALISI SCOSTAMENTI

5

I sistemi informativi aziendali Le imprese italiane hanno la cattiva abitudine di progettare i propri sistemi informativi guidate dall’obiettivo primario di rispondere alle richieste poste loro dal legislatore fiscale. Non è ancora diffusa una cultura contabile volta alla costruzione di data-base condivisi da cui attingere per le varie finalità d’impresa. Spesso i risultati che emergono dalla somma della redditività dei singoli prodotti non corrispondono a quelli risultanti dal conto economico

6

Esempi di scelta tra alternative Introduzione di un nuovo servizio o eliminazione di un servizio esistente Livello di attività necessario per raggiungere il pareggio Potenziamento o riduzione dell’offerta di un dato servizio Scelte di make or buy Definizione del prezzo di vendita

7

La classificazione dei costi Costi fissi e variabili Costi di natura tecnica, amministrativa, commerciale, finanziaria Costi parametrici, discrezionali, vincolati Costi controllabili, non controllabili Costi diretti, indiretti, speciali, comuni

8

IL BUDGET D’AZIENDA CARATTERISTICHE IL BUDGET D’AZIENDA GLOBALITA’ ARTICOLAZIONE PER PERIODI INFRANNUALI ARTICOLAZIONE PER CENTRI DI RESPONSABILITA’ QUANTIFICATO

9

Il budget d’azienda. FUNZIONI

10

IL BUDGET D’AZIENDA. “ATTORI” Comitato di budget Manager di area funzionale Controller

11

il processo di elaborazione del budget.....

12

LA STRUTTURA DEL BUDGET D’AZIENDA PIANO INTEGRATO PRODUZIONE VENDITE SCORTE BUDGET COMMERC. BUDGET PRODUZIONE BUDGET APPROVVIG. BUDGET STRUTTURE CENTRALI BUDGET PERSONALE BUDGET INVESTIM. BUDGET ECONOMICO BUDGET FINANZIARIO BUDGET PATRIMON. PRE-BUDGETBUDGET SETTORIALI BUDGET INTER-SETTOR. BUDGET GLOBALE O B I E T T I V I G E N E R A L I D E L B U D G E T

13

IL BUDGET COMMERCIALE. STRUTTURA DIREZIONE COMMERCIALE DIREZIONE MARKETING DIREZIONE VENDITE IL BUDGET DELLA FUNZIONE COMMERCIALE E’ ARTICOLATO PER : a) AREE DI ATTIVITA’ b) CENTRI DI RESPONSABILITA’

AREE DI ATTIVITA’ b) CENTRI DI RESPONSABILITA’.")

14

a) IL BUDGET COMMERCIALE PER AREE DI ATTIVITA’ Essendo la funzione commerciale un tipico centro di ricavo il budget si articolerà... Budget commerciale Budget delle vendite Budget dei costi commerciali

15

b) IL BUDGET COMMERCIALE PER CENTRO DI RESPONSABILITA’ DIREZIONE COMMERCIALE DIREZIONE MARKETING DIREZIONE VENDITE SVILUPPO MERCATI PUBBL. & RICERCHE VENDITE ITALIA VENDITE EUROPA VENDITE USA BUDGET VENDITE USA BUDGET VENDITE EUROPA BUDGET VENDITE ITALIA BUDGET DELLE VENDITE BUDGET SVILUPPO MER. BUDGET PUBBLIC. BUDGET DEI COSTI COMMERCIALI BUDGET COMMERCIALE

16

Altre possibili articolazioni … Per CLIENTI o categorie di clienti Per A.S.A. Per CANALI DISTRIBUTIVI

17

Esempio: budget delle vendite del prodotto A e B, articolato per zona e per periodo

18

IL BUDGET DELLE VENDITE DEFINIZIONE DELLE VENDITE IN QUANTITA’ DEFINIZIONE DEI PREZZI DI VENDITA DEFINIZIONE DEL MIX DI VENDITA I° II° III°

19

1°problema: definizione vendite in QUANTITA’ Per decidere servono informazioni relative a …. Mercato Ambiente Concorrenti Consumatori

20

a) TECNICHE “EMPIRICHE”, BASATE SUL PARERE DEI “COMMERCIALI” b) TECNICHE BASATE SU ELABORAZIONI STATISTICHE - TREND - TOTALE MOBILE - CORRELAZIONE c) STUDIO DEL MERCATO Tecniche di previsione delle vendite

TECNICHE EMPIRICHE , BASATE SUL PARERE DEI COMMERCIALI b) TECNICHE BASATE SU ELABORAZIONI STATISTICHE - TREND - TOTALE MOBILE - CORRELAZIONE c) STUDIO DEL MERCATO Tecniche di previsione delle vendite")

21

PREVISIONE DI VENDITA VENDITORE AREA DI VENDITA CODICE PRODOTTO ANNO DI PREVISIONE 2006 I° Trim................................ II° Trim............................... III° Trim........................... IV° Trim................................ TOTALE............................... PERIODO VENDITE ANNI PRECEDENTI 2003 2004 2005 PREVISIONE 2006 VARIAZIONE RISPETTO 2005 Motivi della variazione: Scheda per la previsione di vendita da parte del venditore

22

Il “famoso” Punto di equilibrio F = CF 1 – cv p

23

Anche da un punto di vista grafico Quantità Valore Qe Ve CV CF CTF AREA DI PERDITA AREA DI PROFITTO E

24

Quali sono le ipotesi semplificatrici? Si distingue esattamente tra costi fissi e variabili ma questa separazione non sempre è possibile I costi variabili variano in modo proporzionale ma a volte si ottengono sconti sulle quantità acquistate Le quantità vendute coincidono con quelle acquistate ma le imprese impiegano normalmente la leva del magazzino Le imprese sono monoprodotto ma non si possono sommare portatili, server, ecc.

25

Full Cost Pricing COSTO PIENO DI PRODOTTO UTILE UNITARIO SPERATO PREZZO UNITARIO DI VENDITA + =....tuttavia, oggi, le scelte di prezzo, dipendono principalmente del mercato... 2°problema: definizione del PREZZO DI VENDITA

26

Le tariffe di Infostrada I gestori di telecomunicazioni si sono avventurati in una battaglia competitiva feroce impostata tutta sul calcolo delle tariffe. Il mercato sta ricevendo proposte innovative in tema di servizi con prezzi al minimo. Questa strategia può essere utile nel breve periodo per affermarsi rispetto ai concorrenti, ma deve essere in seguito integrata con analisi approfondite riguardo la struttura dei costi aziendali. Stampa economica

27

COSTI DIRETTI Un costo è “diretto” rispetto ad un certo oggetto di calcolo quando esistono allo stesso tempo: la possibilità di misurare in modo oggettivo la quantità di fattore produttivo impiegata la convenienza a fare tale misurazione

28

COSTI INDIRETTI Un costo è “indiretto” rispetto ad un certo oggetto di calcolo quando: non è possibile misurare in modo oggettivo la quantità di fattore produttivo impiegata pur essendo possibile fare tale misurazione, non vi è convenienza

29

Costi diretti e indiretti

30

CONFIGURAZIONE A COSTO PIENO MATERIE PRIME MANODOPERA DIRETTA ALTRI DIRETTI INDUSTRIALI COSTO PRIMO INDIRETTI INDUSTRIALI COSTO DI PRODUZIONE DIRETTI/INDIRETTI NON INDUSTRIALI ONERI FIGURATIVI COSTO PIENO COSTO ECONOMICO TECNICO

31

Iniziamo dai costi diretti Materie prime = Quantità impiegate X Costo unitario Bolle di carico, scarico Costo specifico, Schede di lavorazione, ecc. LIFO, FIFO, ecc. Manodopera diretta = Ore di lavoro X Costo orario Costo totale medio annuo Tot. Ore lavorate Un esempio..

32

Ma i problemi di attribuzione dei costi ai prodotti sorgono quando ci troviamo di fronte ai costi indiretti

33

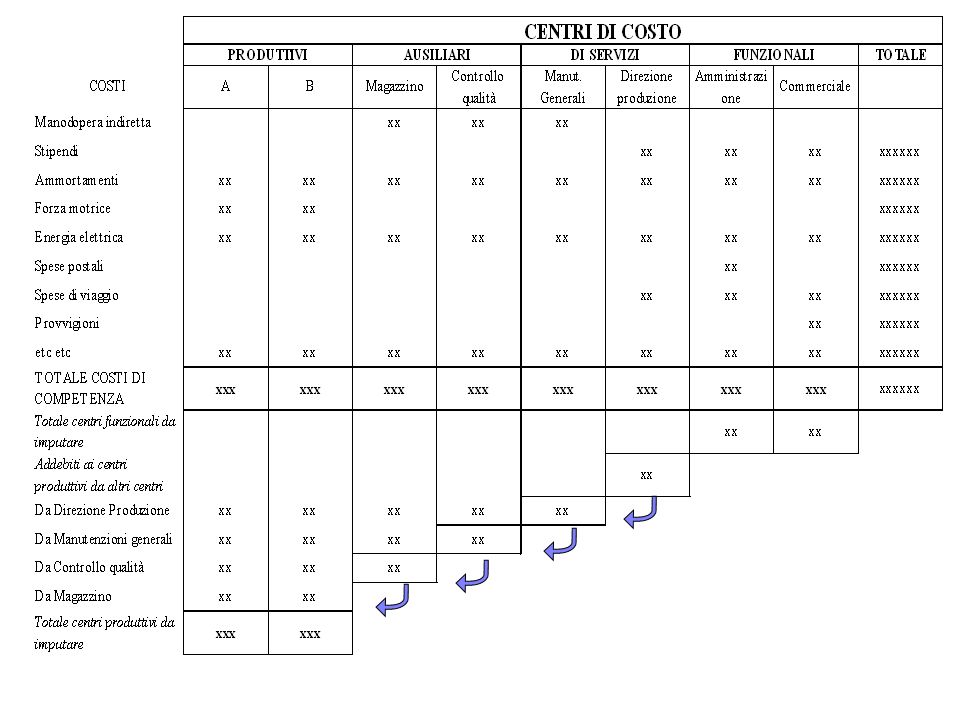

Si procede alla costruzione del piano dei centri di costo I centri si suddividono in: produttivi (reparti, stabilimenti, ecc.) ausiliari - integrativi alla produzione (magazzino, studi e progettazione, manutenzione impianti, ispezione e supervisione, ecc.) comuni (di servizi)- assistenza generale alla produzione (direzione produzione, pulizia, manut. generale, ecc.) funzionali (amministrazione, marketing, ecc.)

funzionali (amministrazione, marketing, ecc.).")

34

Fasi del processo di attribuzione dei costi indiretti LOCALIZZAZIONE IMPUTAZIONE RIBALTAMENTO

35

Full costing su base multipla PRODOTTI MPMODAltri Amm. Indust. Energia Elettrica MOIAltri CENTRI PRODUTTIVI CENTRI AUSILIARI CENTRI DI SERVIZI 111 2222 3 3 4 5 1 Imputazione costi diretti 2 Localizzazione costi indiretti industriali 3 Ribaltamento dei centri di servizi 4 Ribaltamento dei centri ausiliari 5 Imputazione dei centri produttivi

Presentazioni simili